从区域和结构角度看广东文化产业

——广东文化产业的演变特点与影响因素分析

2013-10-27贾春迎甘巧林

贾春迎, 甘巧林

(1. 华南师范大学地理科学学院,广东广州 510631; 2. 华南师范大学旅游管理系,广东广州 510631)

从区域和结构角度看广东文化产业

——广东文化产业的演变特点与影响因素分析

贾春迎1, 甘巧林2*

(1. 华南师范大学地理科学学院,广东广州 510631; 2. 华南师范大学旅游管理系,广东广州 510631)

以全国位居前十的文化大省为研究区域,从规模、结构、增长、辐射力、市场和政策环境等6个方面评价广东省文化产业结构. 广东文化产业表现出规模大,对外辐射力量强劲的特点,具有较强的地域竞争优势,但域内消费能力和政策环境相对较弱. 毗邻港澳的区位优势及行改革开放之先是广东省文化产业规模效应的良性基础,而省内经济区域差异及居民消费理念、政府投入不足则成为广东省文化产业发展的限制性因素.

文化产业; 发展演变; 影响因素; 区域和结构; 广东

2000年在国家“十五”计划第一次正式提出“文化产业”的概念[1]. 2007年中共的十七大报告提出“提高国家文化软实力”的口号,指出文化软实力是国家软实力的核心因素[2],2009年国务院颁布了《文化产业振兴规划》,文化产业在国民经济中的地位越来越重要.

广东省作为改革开放桥头堡,文化产业起步较早. 2003年广东即被中央确定为全国文化体制改革的综合试点,随之出台的《广东省文化体制改革试点工作方案》中下达了包括改革文化管理体制、加快文化市场建设、优化文化资源配置等6项改革试点任务[3],2010年经过新世纪以来的十年发展,广东省文化产业在全国已经拥有相当高的地位,文化产业增加值达到2 524亿元,占全国总量的1/4,占全省GDP比重5.6%,并显示出其对整体经济发展的强大支撑作用.

本文回顾新世纪以来广东文化产业的发展历程,客观分析评价自身优点与不足,揭示广东省与其它“文化大省”之间的差距,以期能为广东省文化产业的发展提供一定的参考依据.

1 研究方法与数据来源

1.1 阶段的划分

“文化产业”(Cultural Industry) 这一概念最早是20世纪30、40 年代由法兰克福学派提出[4]. 国家统计局2004年4月1日《文化及相关产业分类》的通知,把文化及相关产业界定为“社会公众提供文化、娱乐产品和服务的活动,以及与这些活动有关联的活动的集合”[5]. 文化产业分为8大类:(1)新闻服务;(2)出版发行和版权服务;(3)广播、电视、电影服务;(4)文化艺术服务;(5)网络文化服务;(6)文化休闲娱乐服务;(7)其他文化服务;(8)文化用品、设备及相关文化产品的服务. 文化及相关产业的范围包括提供文化产品、文化传播服务、文化休闲娱乐的活动,构成文化产业的主体;同时,与文化产业主体有直接关联的用品、产品及设备的生产和销售活动构成文化产业的补充.

文化产业有广义和狭义之分,广义的文化产业包括非商业性的文化活动,狭义的文化产业仅指与商业有关的文化活动[6]. 本文的研究主体——广东文化产业主要从广义的角度来分析,并采用国家统计局关于文化产业的定义,即在研究范围上揽括目前进入政府视野并有较为详实的统计数据支持的具体行业,在时间序列上选用从2000—2009年整10年的数据,来进行广东文化产业的发展与演变历程的探讨.

广东文化产业发展历程可以分为3个阶段:(1)2000—2002年规模缓慢下降阶段;(2)2002—2005年规模相对小,呈缓慢上升阶段;(3)2005—2009年规模快速稳定增长阶段.

1.2 区域的选取

采用2001、2003、2006、2010年《中国统计年鉴》、《中国文化文物统计年鉴》等统计数据,计算出包含规模增量、人均增量的纳尔逊指数[7-8](下称强度),剔除指数<-1的省份,将2项增量等权加和,得出前10位参照省市(表1).

表1 近10年来全国各省文化产业发展水平排名

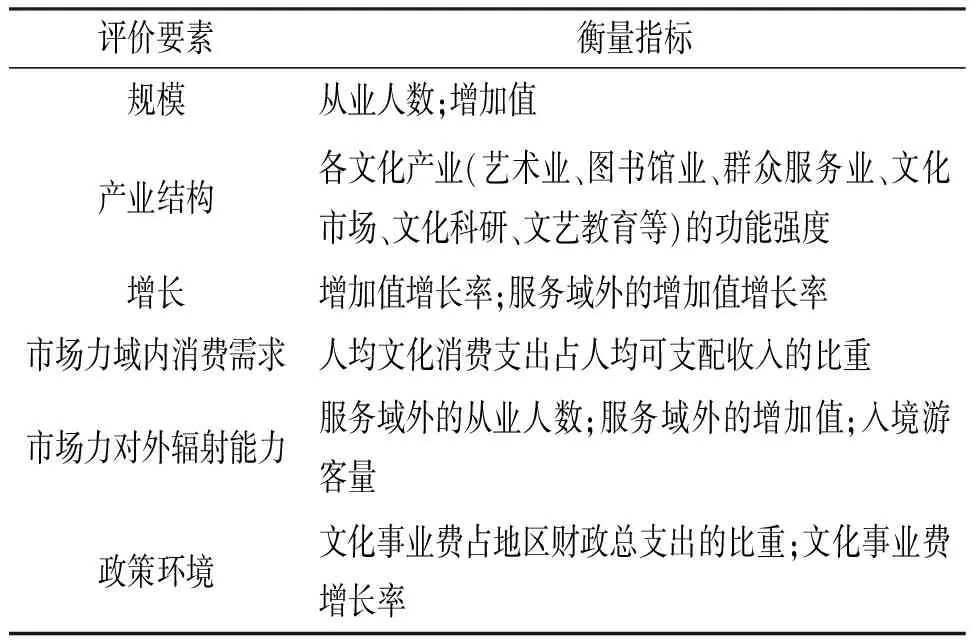

1.3 评价指标的建立

主要依据产业的内、外影响因子,分别从规模、结构、增长、市场力、政策环境5个要素层,通过与各代表年份文化产业规模和水平列居全国前10的省市之间的比较(表1),探讨广东文化产业的发展演变(表2).

表2 文化产业发展评价指标

文化产业内部各行业所占比重直接反映产业的结构,因考虑到数据的可得性,本文以文化产业规模强度来表示;增长反映产业的发展速度,显示的是其增长能力,用增加值增长率和根据基本非基本理论划分的服务域外增加值增长率来表示.

市场力和政策环境是产业发展必不可少的外部条件. 市场力包括域内消费、域外消费2个部分,域内消费能力表示本土居民消费能力,即“内需”,用人均文化消费支出占人均可支配收入的比重表示;域外消费则表现了对外市场辐射能力,即吸引进来的外部消费和输出文化产品的能力,分别用入境游客量、服务域外的从业人数、服务域外增加值3项指标表示.

政策环境以文化事业费占财政支出的比重和文化事业费增长率来表示.

1.4 数据来源

本研究的数据主要取自2001-2011年各类统计年鉴,包括:《中国文化文物统计年鉴》(文化部编,国家图书馆出版社)、《中国统计年鉴》(国家统计局编,中国统计出版社)、《中国旅游统计年鉴》(国家旅游局编,中国旅游出版社)、《中国城市统计年鉴》(国家统计局编,中国统计出版社)、《中国第三产业统计年鉴》(国家统计局编,中国统计出版社)、《中国人口和就业统计年鉴》(国家统计局人口和就业统计司编,中国统计出版社)等资料.

1.5 文化产业功能强度的计算

依据经济理论,采用最小必要量方法计算出服务域外指标.文化产业的功能强度是依据城市职能分析的纳尔逊方法原理计算[7-8].强度的具体计算方法如下:

首先,将原始数据标准化,即利用公式T=(X-M)/SD公式计算的数值,其中T为标准值,X为原始数据,M为10省市的平均值,SD为标准差;然后消除标准化值中的负值得出某一指标的强度,将标准化后的数据通过D=KT+100进行转换,D为强度,K为扩大倍数(一般取2~4),100为10省市的平均值.

2 新世纪广东文化产业的发展历程

2.12000—2002年:规模大幅领先,但出现负增长,总量呈缓慢下降

上世纪末,广东省文化产业已经显示出较大的规模优势与区域辐射力. 2000年,文化产业增加值达到39.68亿元,居于全国首位;对域外服务增加值部分占增加值总量的15.78%(位居第2的上海仅为3.53%). 作为改革开放的前沿,广东深受港澳的文化产业影响,1978—2001年期间其文化产业以年均15.6%的速度高速增长[9],23年间增加值增长了27倍. 到2000年为止广东的文化产业总体表现为规模庞大,对外辐射能力强,域内消费能力较低,政策环境疲软等特点.

2000—2002年,广东的文化产业发展出现负增长,增加值由39.68亿元下降到24.34亿元,但其规模优势仍在,对外市场辐射能力不减反增,如入境旅游人数增多,与北京的差距缩小.

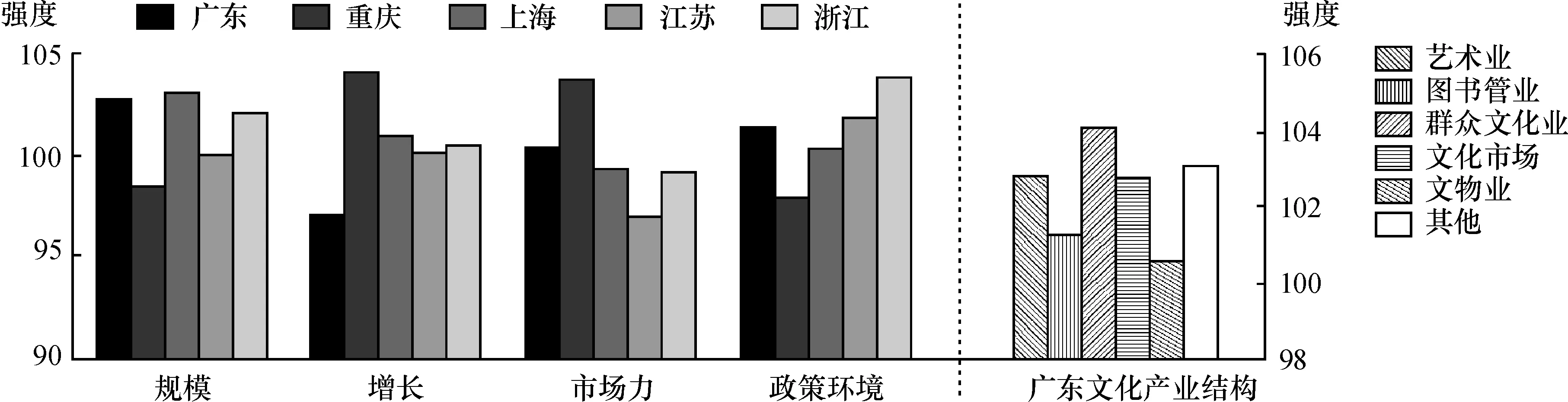

2002年,广东省文化产业总体规模居高与上海相当,虽然增长率最小,但市场力和政策环境居中(图1).出版印刷发行与报业已成为广东文化产业的主导产业,其中南方日报、羊城晚报、广州日报报业集团以庞大的发行量与良好的业界口碑为支撑,在全国报业中占据举足轻重的地位;文化服务业也初见端倪,以群众文化业、文化市场经营、艺术业为主体;政府对文化产业的扶持力度比2000年明显增强,文化事业费占财政总支出的比重达到6.1%.

图1 2002年全国文化大省5省市文化产业比较及广东省文化产业结构

Figure 1 Comparison of the cultural industry in China’s five largest culture provinces fand the industry structure of Guangdong Province in 2002

2.22002—2005年,规模缓慢回升,稳居全国前列,对外辐射力较强

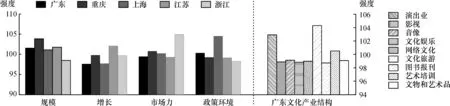

2002—2005年是广东文化产业发展的过渡时期,2003年广东被定为国家文化产业发展试点省份,产业增长慢中有升. 在国内各省市快速增长的背景下,广东文化产业发展由负增长转而进入缓慢增长时期,增加值年均增长率达到6.51%,但低于10省平均增速10个百分点;其规模总量排名继上海之后又被江苏省超越,屈居第3(图2). 2005年广东的对域外服务增加值占到总增加值的4.48%;文化产品出口值排在全国首位,仍保持了较强的对外辐射力;文化服务产业与相关文化产业的比重上升,文化服务产业以演出业和文化旅游为主导. 此阶段广东文化产业发展的另一特点是域内文化消费能力落后于其它大省文化消费力增长,人均文化消费占人均可支配收入比重由2002年的高于10省均值转而低于2005年10省均值,文化消费能力与经济快速增长的步伐不相匹配.

总体来看,2002—2005年期间广东文化产业恢复了缓慢增长的势头,规模惯性优势显著,对外辐射力强,文化产业结构高度有所提升,域内消费能力不足.

图2 2005年全国文化大省5省市文化产业比较及广东省文化产业结构

Figure 2 Comparison of the cultural industry in China’s five largest culture provinces and the industry structure of Guangdong Province in 2005

2.32005—2009年:规模快速稳定增长,文化服务和创意产业蓬勃发展,综合发展态势明显

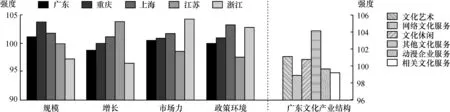

2005—2009年,广东文化产业增加值总量呈快速增长之势,规模继续保持在前3名(图3). 服务域外的规模保持第一,并与第二位上海的差距进一步拉大,其中广播电视、新闻出版等文化产业核心层的产业规模均位居全国首位,综合实力强劲. 从产业结构看高度有所提升,文化服务业占全部文化产业的比重上升到46%,其中文化服务产业主要以广告业、文化代理、会展、文化艺术、文化休闲娱乐等产业为主. 这一阶段的新特点是文化创意产业园区与示范基地的建设和发展已逐步形成规模. 广东先后批准创建的18个文化创意产业园区涉及文化产业各个行业. 到2011年,广东省已有国家级文化创意产业示范基地共18个、园区29个[10],主要集中在经济较为发达的珠三角地区.

与其它大省相比,广东的文化事业费占财政支出的比重由前一阶段平均0.55%下降到0.52%,而2009年浙江省的这一比重值是广东的1.5倍. 该阶段虽然文化创意产业园区发展迅速,但直到2010年亦未见有相关的扶持政策出台,政府投入不足一直是广东文创产业发展的短板.

总体来看,2005—2009年,广东文化产业规模快速增长,对外辐射能力强,产业结构高度进一步上升,文化产业整体呈综合发展态势,而政策环境相对较为薄弱.

图3 2009年全国文化大省5省市文化产业比较及广东省文化产业结构

Figure 3 Comparison of the cultural industry in China’s five largest culture provinces and the industry structure of Guangdong Province in 2009

3 广东省文化产业发展演变的特点

进入新世纪以来的10年(2000—2009)中,与其它文化大省相比较,广东省的文化产业整体发展演变表现出如下特点:

(1)保持全国的文化产业规模大省地位.2000—2009年,广东文化产业的增加值曾连续7年位居全国前3名,2008文化产值增加值达2 270亿元,占全国比重达1/5,是名符其实的文化产业大省. 广东的文化产业起步较早,其规模在上世纪末已经领先于其它省份,具有基数大的特点,新世纪以来,文化产业的规模在全国一直保持着位居前列的地位.

(2)从前期的波动缓慢前行转向之后的稳定快速增长.广东的文化产业的发展在2005年之前表现为先降后升缓慢增长之态,之后则呈较快速增长之势,故其在面临国内各省文化产业全面发展快速之时仍然能保持总规模位居前列的地位. 2009 年广东省委省政府提出要用5~10年的时间,把广东建设成文化强省;2010年广州市成功承办了第16届亚运会,广州的文化服务产业、文化创意产业及相关文化产业的发展也因之得到极大促进.

(3)文化产业的对外辐射能力强.2000—2009年,广东文化产业对域外服务增加值占增加值总量的平均比重为5.04%,仅次于上海排名第2. 作为改革开放的桥头堡,广东文化产品进出口快速增长,出口稳居全国第1,仅2009年1—7月,广东省出口文化产品16.5亿美元,比去年同期增长4%. 《纲要》提出力争用10年左右时间,把广东建设成为在全国具有重要影响力的区域文化中心[11],促进文化输出是广东文化产业发展的进一步要求.

(4)域内文化消费能力、政府投入和政策驱动力度相对较弱.广东省文化产业域内消费能力一直不强,其人均文化消费占人均可支配收入比重从2000年的9.30%到2009年的9.58%,10年间没有显著提升,与其产业规模的排序构成鲜明反差. 政府投入与政策驱动力不足是广东省文化产业发展的另一弱势,2009年,广东省文化事业费占财政支出的比重仅为0.52%,排名第5,且明显落后于北京、上海、福建、浙江等省市.

(5)产业结构较为完善,文化创意产业园区与示范基地成为新业态.在本世纪初,广东以出版印刷发行与报业为主导产业、文化娱乐市场经营为辅的文化产业格局已具雏形;之后,文化服务业中的文化艺术、演出业、广告业、动漫业等呈快速发展之势,由此带来了广东文化创意产业的迅速建构、扩张与集聚,到第三阶段,文化创意产业园区与示范基地以创意产品、设计创意等高端行业为主,带动着整个文化产业的发展,成为了广东文化产业发展的新业态. 涌现出深圳华侨城、大芬油画村、华南绿谷文化创意园等企业型、艺术型、休闲娱乐型等多种类型的文化创意园区,和深圳华强文化科技集团股份有限公司、广州珠江钢琴集团股份有限公司等著名企业为代表的国家文化创意产业示范基地.

4 广东省文化产业影响因素分析

(1)区位优势促成了文化产业规模化发展和较强的对外辐射力.规模优势是广东省文化产业发展较之国内其它文化大省领先的促进性因素之一. 新世纪以来,广东省文化产业规模一直处于全国领先地位,并在此基础上形成强劲的对外辐射能力,使之成为华南地区的文化产业辐射中心. 文化产业的规模优势的形成与广东毗邻港澳,作为国家改革之门户的区位优势密不可分. 因此,广东省文化产业在未来的发展中,还应更好利用自身毗邻港澳、进出口便捷的区位优势,进一步增强自身的规模与辐射能力.

(2)创意产业园区与示范基地集聚促进了产业结构提升.文化产业结构的提升为上下游企业提供了市场机会,而上下游企业的迅速介入、参与发展能够进一步延伸、充实和完善文化产业结构体系,从而可以提高文化产业链的整体竞争力. 文化创意产业的高产业关联度与高附加值特性,使得各文化大省对其发展都给予了高度重视和投入. 就目前而言, 广东的文化创意产业发展已位居前列,以深圳、广州为核心,珠三角为区域,点带面格局下发展的文化创意产业集群已成为广东省实现产业结构转型升级、提升城市文化品位和提高城市综合竞争力的重要战略选择,如羊城创意产业园、珠影文化创意产业园等一批文化创意园区、以“喜羊羊”系列动漫产业的崛起等,都为广东省产业结构的升级与转型提供了良好的契机,也成为文化产业发展的促进性因素之一.

(3)省内经济水平的区域差异与居民消费理念导致域内消费能力低迷.稳定而充足的市场消费量是文化产品产业化发展的内在基本动力. 世界一些发达国家的文化消费总消费的比重高达33%. 目前广东省常住人口10 440多万人,2010年居民人均文化娱乐消费为2 375.96元,远远低于排名第1的上海(3 363.25元)[12];人均文化消费支出占消费性支出的比重仅为12.85%,排在了全国第7位.

广东省域内消费能力在全国文化大省中处于较低水平,文化消费水平与经济发展水平不相匹配,究其原因:一是经济上的区域差异,2010年,广州、深圳的文化消费能力远远高于其它地级市的水平,而相对落后地区比如粤北、粤西等地级市文化消费水平低,拉低了广东省整体水平. 二是居民消费理念影响,根据统计数据显示,在广东省居民消费性支出当中,用于居住、家庭设备用品及服务的比重最高,达到人均3 133.24元,占消费性支出的16.9%;用于食品的支出也相当高,人均6 746.62元,仅次于上海排在全国第2[12].

(4)政府投入不足是广东省文化产业发展的制约性因素.透过发达国家发展文化产业的成功经验可知,政府政策对其的扶持作用至关重要. 文化产业的发展离不开政府资金和政策投入的支持,欧美国家通过中央政府直接拨款、地方财政支持、政府通过制定减税等规章、制定文化产业的宏观战略等方式,扶持扩张本土文化,且往往成效显著. 如前所述,广东省政府对文化产业的投入与扶持力度相对其他文化大省来说一直显得较弱,政策环境已经成为广东省文化产业发展的限制因素,直接表现在文化事业费投入占整个财政支出的比重低于全国其他文化大省,对于文化产业新兴事物如文化创意产业园区及基地的政策扶持反应不够迅速等等,无疑,这在一定程度上制约了广东文化产业得以做大做强.

[1] 中共中央关于制定“十五”计划的建议[EB/OL]. (2000-10-18)[2012-11-23]. http://www.Chinanews.com/2000-10-18/26/51430.html.

[2] 胡锦涛在党的十七大上的报告[EB/OL].(2007-10-24)[2012-11-23]. http://news.xinhuanet.com/newscenter/2007-10/24/content_6938568.htm.

[3] 秦鸿雁.文化产业体制改革的广东轨迹[N].南方都市报,2011-11-28(7).

[4] 霍克海默,阿多尔诺.启蒙辩证法[M].重庆:重庆出版社,1990.

[5] GB/T4754-2002,文化及相关产业分类[S].

[6] 罗兵,温思美.文化产业与创意产业概念的外延与内涵比较研究[J].甘肃社会科学,2006(5):117-120.

[7] 许学强,周一星,宁越敏.城市地理学[M].北京:高等教育出版社,1997.

[8] 陈忠暖,曾思敏,王芳. 新中国成立以来广州在全国地位与作用的历史变迁[C]∥李江涛,刘江华.广州蓝皮书:中国广州经济发展报告(2010).北京:社会科学文献出版社,2010:32-36.

[9] 李江帆.广东文化产业发展状况统计分析[J].广东发展导刊, 2003(3):9-12.

[10] 中国文化创意网国家文化创意产业示范基地搜索[EB/OL]. [2012-11-23]. http://www.ccitimes.com/searchku7.php?province=%B9%E3%B6%AB&city=&pici=&title=&catid=269&orderby=b.sshijian+DESC&mod=phpcms&file=&action=&dosubmit=1.

[11] 中国文化创意网园区搜索[EB/OL].[2012-11-23]. http://www.ccitimes.com/yp/company.php?q=&catid=126&genre=0&areaname=0&action=searchlist¶meters=%E5%B9%BF%E4%B8%9C.

[12] 广东省建设文化强省规划纲要(2011-2020)[EB/OL].(2010-07-28)[2012-11-23]. http://culture.ycwb.com/2010-07/28/content_2587386.htm.

Keywords: cultural industry; development and evolution; influencing factors; regional and structural; Guangdong

ExploringGuangdongProvinceCulturalIndustryfromtheRegionalandStructuralPerspective——DevelopmentTraitandInfluencingFactorsofCultureIndustryinGuangdong

JIA Chunying1, GAN Qiaolin2*

(1. School of Geography Science, South China Normal University, Guangzhou 510631, China;2. Department of Tourism Management, South China Normal University, Guangzhou 510631, China)

From the regional and structural perspective, this article evaluates the industrial structure from six aspects: scale, structure, growth, radiation, market and policy environment, using the national top ten culture provinces as a study region. The results show that, compared with other domestic provinces, Guangdong culture industry has a large scale, external radiation strength characteristics, and strong regional competitive advantages, but has a relatively low level in domestic consumption ability and policy environment. Geographical advantage (adjacent to Hong Kong and Macao), reforming and opening first are the basis of its culture industry scale. However, the regional difference and dweller’s consumption concept, and the lack of government investment restrict the culture industry development.

2012-03-03

广东省软科学研究项目(2010B070300072);广州市社会科学规划项目(10Y17)

*通讯作者:甘巧林,教授,Email: ganqiaolin_007@126.com.

1000-5463(2013)02-0107-06

G07

A

10.6054/j.jscnun.2013.01.023

【中文责编:谭春林,成文 英文责编:李海航】