会计制度变迁、机构持股与上市公司业绩的实证研究

2013-10-24罗栋梁

罗栋梁

中国证券监管当局提出“超常规发展机构投资者”后,短短十余年时间,机构持股市值占流通市值的比重已经跃升至60%以上(潘圣韬,2009),机构投资者在证券市场中的作用不可忽视。机构投资者也逐渐改变“用脚投票”的消极态度,变为积极参与公司治理的积极投资者。但是,机构投资者作为会计信息的外部使用者,其积极参与公司治理作用的发挥,需要会计制度作为保障。我国上市公司在2007年以前使用的是具有中国特色的会计准则,从2007年又开始全部采用与国际会计准则接轨的成熟的新会计准则。会计制度的“自上而下”的强制性变迁,为我们研究机构投资者对持股上市公司业绩的影响提供了一个难得的契机。本文的主要目的在于比较2007年新会计准则实施前后,机构投资者是否充分利用会计准则的改善,积极参与公司治理,提高上市公司业绩。

一、理论基础

会计准则是关于会计信息生成和对外披露的一切制度,其内容包括披露和解释会计政策的准则、统一财务报告的格式和列示的准则、披露特殊事项和不确定性的准则以及会计计量准则等。作为一种公共产品,一套普遍接受的会计准则不仅能够有助于方便地达成交易契约并使该契约得到有效地执行,而且也构成了公司交易的重要组成部分(Ball,1995)。因此,“如果没有一套连贯的思想完美的会计、审计准则来保证会计信息的质量和可靠性,资本市场的效率会低得多,资本成本会提高,我们的生活水准会下降”(Wallman,转引自葛家澍,2003)。

会计准则作为一种正式制度,按照制度变迁理论,会计准则的供给是由个人或组织来完成,但是,由于人们的有限理性和资源的稀缺性,因此,会计准则的供给是有限的、稀缺的。随着外界环境的变化或自身理性程度的提高,人们会不断提出对新的制度的需求。当制度的供给和需求基本均衡时,制度是稳定的;当现存会计准则不能够为公司管理人员提供足够的职业判断空间以促进交易结构实现的灵活性,或者不能够有效保护外部投资者免受公司内部人(包括管理人员和大股东)的机会主义行为的利益侵占时(Black和 Kraakman,1996),现存会计准则就不能满足人们的需求,就导致会计制度的变迁。

会计准则的改变将会导致公司交易行为的变更(Ball,1995)。对机构投资者而言,机构投资者作为证券市场中的重要参与者,虽然它们不是会计准则的制订者,但是它们是会计信息的真正外部使用者。一般认为,投资者的利润创造能力源于他们解释公共信号暗示的能力(Kim and Verrecchia,1994),因此,投资者的信息收集和处理能力影响到其盈利机会。会计准则的整体改善提高了会计信息质量,降低了信息收集和处理成本,会计信息决策有用性的增强必将便利机构投资者的决策行为。对上市公司而言,一方面,由于会计准则的刚性要求,其变迁本身会对公司产生直接影响。另一方面,虽然机构投资者以其雄厚的资金和专业的管理人才,较一般的投资者具有信息优势,但是机构投资者还是更愿意投资信息披露良好的公司。在Merton(1987)的模型中,理性的投资者倾向于投资于他们了解得更多得公司。Healy,Hutton和 Palepu(1999)发现机构投资者倾向于购买披露增加的公司的股票。因此,会计准则的变迁也将会通过机构投资者间接影响到公司的行为。

我国从2007年开始在上市公司中实施新的38项会计准则,会计准则如此大规模的变迁为我们研究信息管制制度、主要证券参与者与上市公司的关系提供了方便。本文的研究主要在于会计准则的变迁对机构投资者持股上市公司业绩的影响,而机构投资者和上市公司对会计准则的影响不在本文的研究范围内。

二、文献回顾和研究假设

国外相关的研究主要集中在机构投资者对公司业绩的影响上。如Drucker(1976)认为,养老基金不是资产的所有者,他们只是为受益人进行投资,管理公司事务不属于基金的业务,如果他们不喜欢一个公司,他们职责是出售股票。Hutton(1995)就指出,即使机构投资者觉得负有股东的义务,但这些义务究竟是什么,在公司法下并没有明确的界定,这也妨碍了他们积极主动地履行股东的义务。Craswell et al.(1997)用Tobin`Q来衡量公司经营业绩,发现澳大利亚的机构投资者与持股公司的业绩没有线性关系。但是,McConnell和 Servaes(1990)检验了机构投资者对公司价值Tobin`Q的影响后发现,机构投资者的系数显著为正,说明机构投资者实施了有效的监督。Keasey et al.(1997)也发现,机构投资者作为整体与其他股东的目标趋于一致,通过积极行动以改善公司业绩。Gorton和Schmid(2004)研究德国的公司后发现,随着银行在公司持股比例的增加,公司的业绩会升高。国外的研究结论比较混乱,而且他们没有研究都没有涉及会计准则的变迁。

Wei和 Varela(2003)以 1994~1996年的上市公司为样本,发现我国机构投资者与公司价值Tobin`Q之间的关系不明显。其中,1995年前是正的,1996年就是负的,而且混合样本时也是负的。穆林娟和张红(2008)发现机构投资者对提升公司业绩、改善公司治理等有积极意义,但他们主要是用净资产收益率(ROE)、每股收益(EPS)等会计指标来衡量公司业绩,而这些会计指标容易受到人为的控制。宋渊洋和唐跃军(2009)、唐松莲和袁春生(2010)发现了机构投资者持股与公司绩效的正相关关系。袁蓉丽、肖泽忠和邹宏(2010)以及彭丁(2011)从机构投资者的不同类别研究了机构投资者与公司业绩之间的关系。这些学者的研究仅限于机构投资者与公司业绩的关系。另外,一些学者研究了会计准则的差异。如Haverty(2007)比较了分别在中国大陆、中国香港和美国上市的中国东方航空公司分别用中国会计准则、国际会计准则和美国会计准则编制财务报告后的差异。Biondi和Zhang(2007)从历史、经济和政治背景等方面比较分析国际财务报告准则和中国2006年新颁布的会计准则之间的差异,但是他们没有任何实证数据的支撑。Ching和Noronha(2011)以上海证券交易所和深圳证券交易所上市的上市公司2007年年报为样本,比较了新会计准则实施前后,会计项目的数量差异。他们发现,根据新旧会计准则,2006年的主要经营成果存在显著差异。

从国内外的研究可以看出,由于外部环境条件所限,学者们的研究要么没有涉及会计准则的变迁,要么限于机构投资者与公司业绩的关系或者会计准则对公司业绩的差异。

1999年以后,我国机构投资者得到了真正的发展。招行转债事件、中兴通讯案例等典型事件说明了存在机构投资者的情况下,机构投资者影响到上市公司决策,并且对公司业绩产生积极的影响。我们将细化公司业绩的衡量指标,不选用常用的会计指标,从公司的股价表现、核心业绩以及现金流量业绩等几个方面考察公司业绩。因此,我们假设:

假设1:机构投资者持股比例大小与上市公司的业绩正相关

我国会计准则的制订始于20世纪90年代初,当时我国开始建立资本市场,并对国有企业实行股份制改造,为此财政部于1992年发布了我国第一项会计准则,即《企业会计准则》,之后又先后发布了包括关联方关系及其交易的披露等在内的16项具体准则。进入21世纪之后,为适应我国市场经济发展和经济全球化的需要,财政部对原有准则作了系统性的修改,并制定了一系列新的准则,实现了我国会计准则与国际财务报告准则的实质性趋同,至此包括1项基本准则和38项具体准则在内的新的企业会计准则体系初步形成,并于2007年1月1日开始在上市公司实施。

新会计准则的实施全面提升了会计信息质量(刘玉廷等,2010),提高了会计信息使用者的决策效率。机构投资者作为会计信息的外部使用者,因此能够更加有效的使用会计信息,参与公司治理,改善公司经营决策,提高公司的效率。因此,我们假设:

假设2:新会计准则实施前后,机构投资者对与上市公司业绩的影响有差异

三、实证研究

我们从2000年~2009年在上海证券交易所和深圳证券交易所上市的公司中,挑选被广义的机构投资者 所持有的只发行A股的非金融行业上市公司,如表1所示。所有上市公司的数据均来自于国泰安数据库。

表1 各年的样本数

1.模型建立。我们用INSTIT表示上市公司前十大股东中机构投资者的持股比例。

公司业绩指标,我们将从公司的股价表现、核心业绩以及现金流量业绩等几个方面进行考察。而不选用常用的净资产报酬率ROE指标,是因为ROE是证监会对上市公司进行首次公开发行(IPO)、配股和特别处理(ST)的考核指标,企业容易对这一指标进行盈余管理(Earnings management)(徐晓东和陈小悦,2003)。其中:

Tobin`Q:公司资产的市场总价值与其重置成本之比率(汪辉,2003)。其中,公司资产的市场总价值为流通股市值、非流通股价值与公司负债市值之和。每股非流通股价值用每股净资产代替,负债市值用负债账面值代替,资产重置成本用总资产账面值代替。

CoreROA:主营业务收益率。主营业务收益率是主营业务利润与资产总额的比率。

CFROA:现金流资产收益率。现金流资产收益率是公司经营现金净流量与资产总额的比率。

控制变量:

LNASSET:资产总额的自然对数。由于公司规模越大,代理问题可能就越多,我们预计公司规模与公司业绩负相关。

TopF:公司前5大股东持股量之和。这是一个公司股权集中度的指标。Xu和Wang(1999)、白重恩等(2005)等发现股权集中度与公司业绩具有显著的正相关关系。而夏立军和方轶强(2005)却发现第二大股东至第五股东对第一大股东的“合谋”效应超过了“制约”效应,因此,股权集中度与公司业绩之间的显著负相关。朱武祥和宋勇(2001)却没有发现股权集中度与公司业绩之间的关系。我们认为,股权越是集中,越有潜力影响管理层和董事会的决策,股权集中度能够抵消部分代理问题,因此,股权集中度与公司业绩正相关。

ALR:资产负债率。资产负债率是负债总额与资产总额的比率。负债一方面具有避税作用,如朱武祥和宋勇(2001),因此业绩好的公司获得的贷款比较多。但是另一方面,由于负债的“硬约束”,高资产负债率公司的风险可能比其他公司大。徐晓东和陈小悦(2003)就没有发现资产负债率与公司业绩之间的关系。因此,我们预计,资产负债率与公司业绩的关系不确定。

模型如下:

其中,PERFi,t分别用Tobin`Q、CoreROA和CFROA表示。i表示公司,t表示年份。

2.描述性统计和相关系数结果。如表2所示,我国的机构投资者持股比例平均只有4.82%,还比较低。Tobin`Q最大的是16.42倍,但平均是2.07倍。主营业务利润率平均在8.73%,但是最大的达到72%。上市公司的现金净流量收益率平均值为3.95%。前五大股东的平均持股值为55.66%,说明上市公司的股权集中度比较高。资产负债率平均在47.74%,比较符合我国的实际情况。

表2 汇总样本的描述性统计结果

表3是汇总样本的变量相关系数。从Pearson相关系数表中,我们发现各自变量之间的相关系数最大的只有28.2%左右,远远低于警戒线80%的水平,不存在多重共线性的问题。Judge et al.(1988)认为,自变量之间的相关系数低于80%都不会对多元回归方程产生危害,可以进入回归方程。

3.实证结果及分析。表4是汇总样本的模型回归结果。从表中可以看出,机构投资者持股量与Tobin`Q、CoreROA和CFROA都是显著正相关,与我们的假设1一致,表明机构投资者持股量越大,上市公司的业绩越高,机构投资者对上市公司的业绩产生了影响。资产负债率与Tobin`Q、CoreROA、CFROA在1%的水平上显著负相关。

表3 Pearson相关系数表

表5会计准则改革前后汇总样本的模型回归结果。从表中可以看出,会计准则变迁前后,机构投资者持股量与Tobin`Q、CoreROA和CFROA都在1%的水平上显著正相关,资产负债率与Tobin`Q、CoreROA、CFROA在1%的水平上显著负相关,与表4的结果一致。

表4 汇总样本的模型回归结果

表5 改革前后汇总样本的模型回归结果

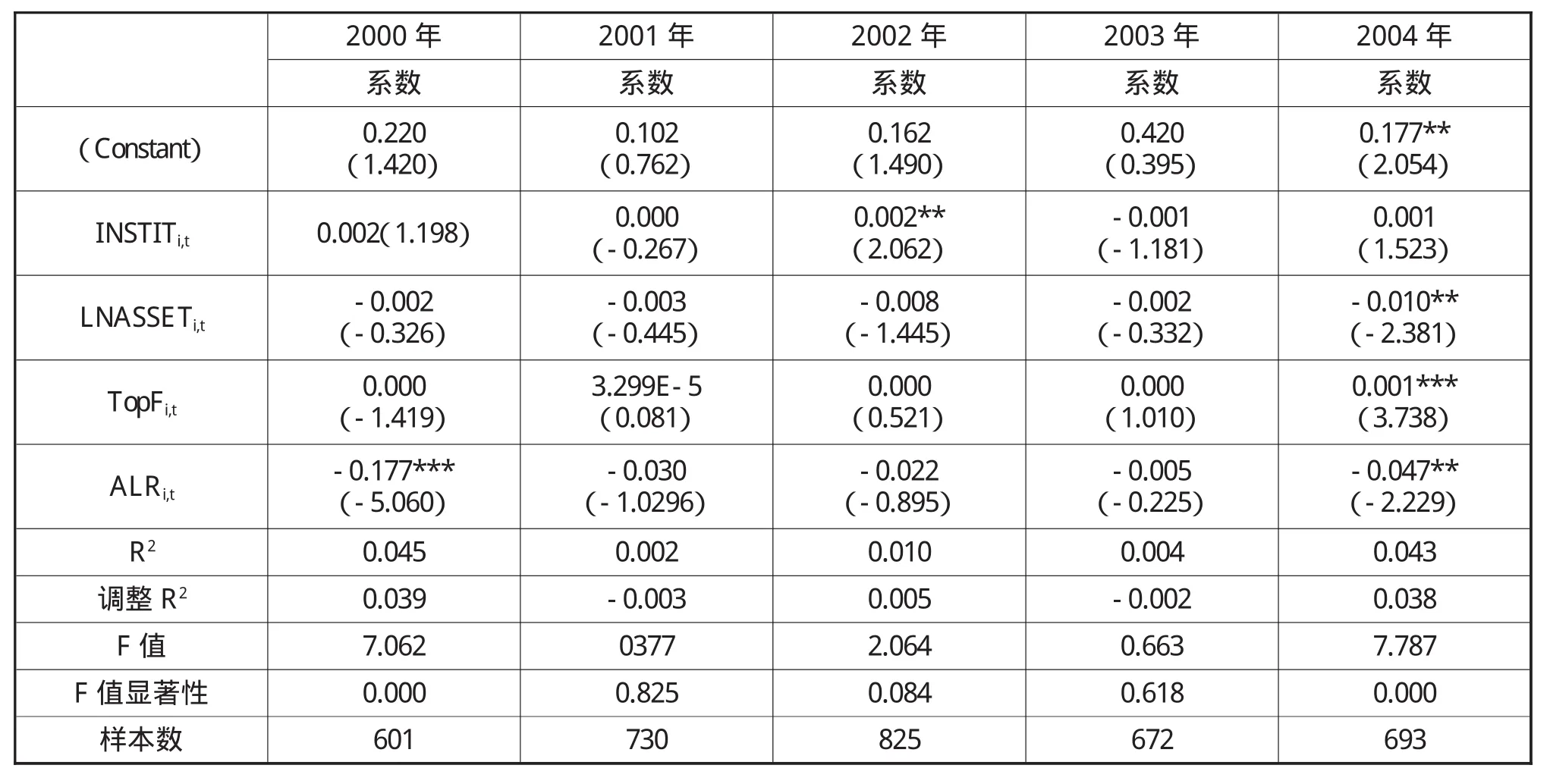

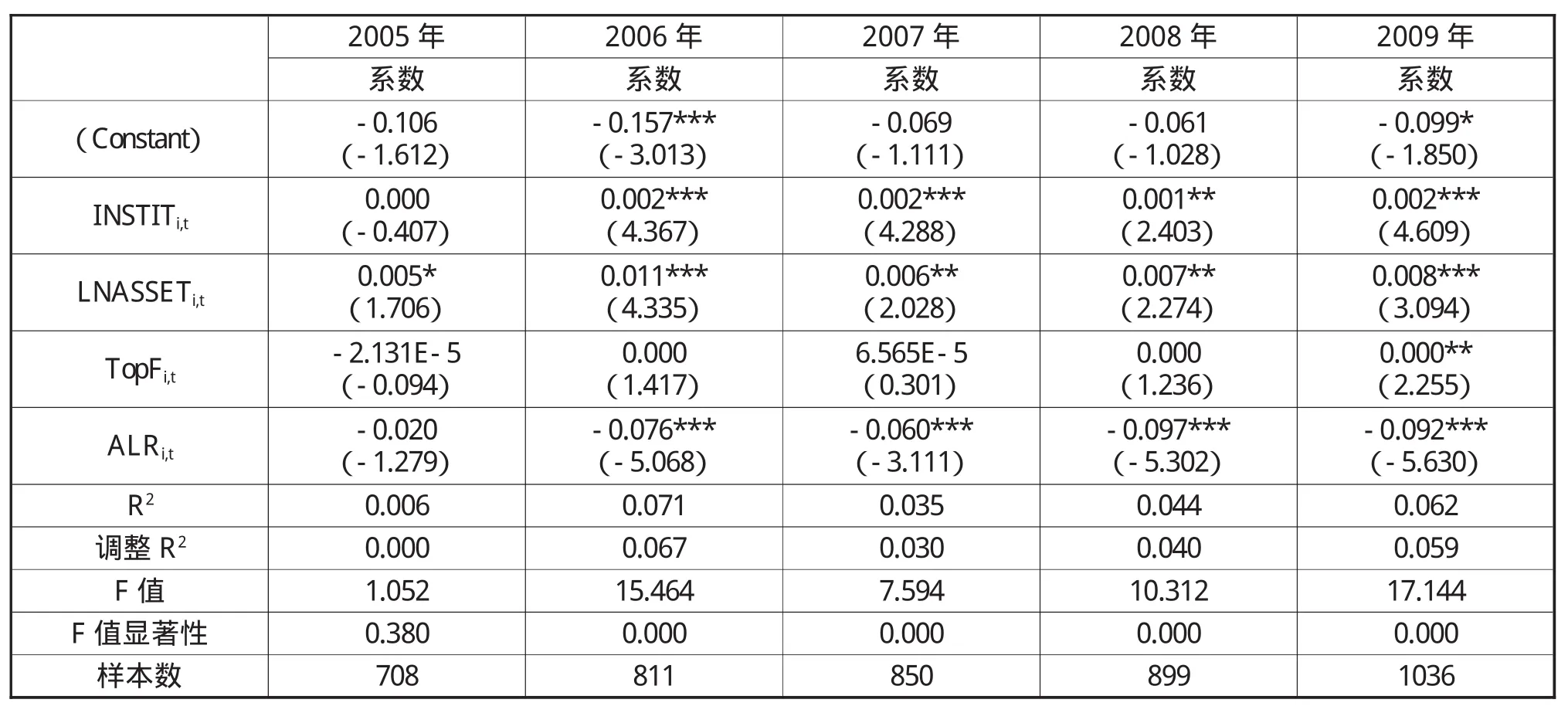

表6 分年度样本的模型回归结果汇总(Tobin‵Q)

表6 续

注: (1)***表示在1%的水平上显著;**表示在5%的水平上显著;*表示在10%的水平上显著;(2)括号中为T值。

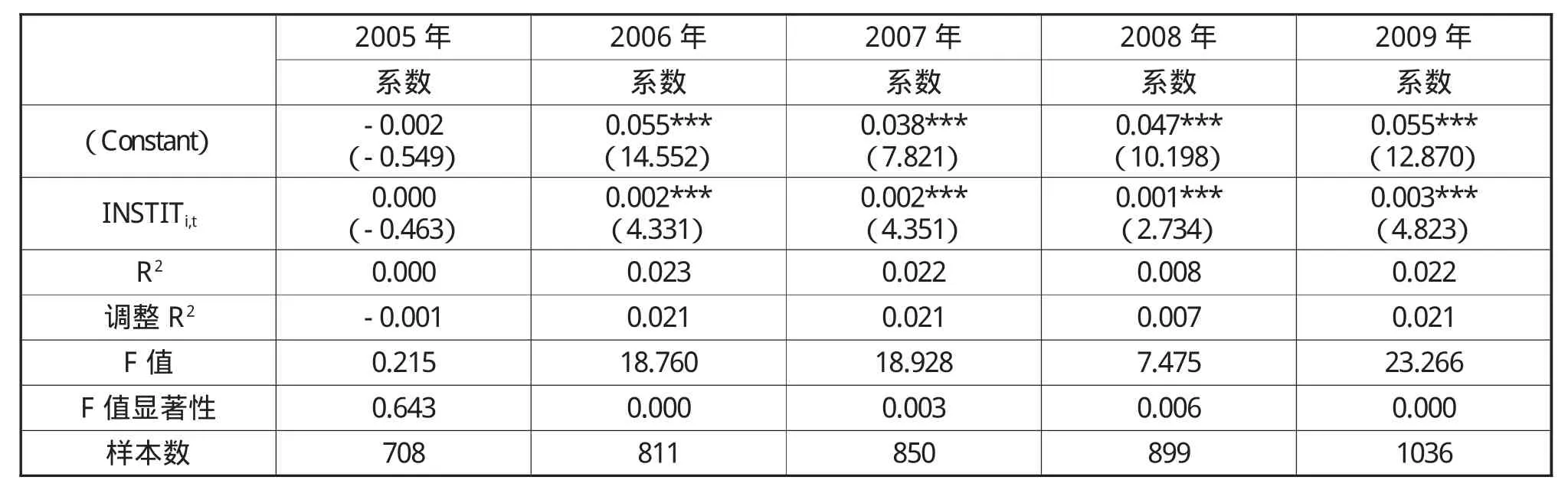

表6是分年度样本的机构投资者持股量与Tobin`Q的回归结果。在各年中,机构投资者持股量与Tobin`Q在1%的水平上显著正相关,与汇总样本的回归结果一致。如果以新会计准则实施为时间界限,我们发现,新会计准则实施前的2000年~2006年和实施后2007年~2009年,机构投资者持股量与Tobin`Q的关系没有差异。说明不管是否实施新会计准则,对机构投资者是否促进了公司的Tobin`Q没有影响,与假设2不相符。

在各年中,公司规模与Tobin`Q在1%的水平上显著负相关,公司集中度除了2006年外都与Tobin`Q在1%的水平上显著正相关,与汇总样本的回归结果一致。资产负债率除了2002年外都与Tobin`Q在1%的水平上显著负相关,也与汇总样本的回归结果一致,说明债务的避税作用明显,上市公司举债传递正面信息。

表7是机构投资者持股量与CoreROA分年度样本回归结果。我们发现新会计准则实施后的2007年~2009年,机构投资者持股量与CoreROA在各年都是显著正相关,而在新会计准则实施前,只有在2002年~2006年机构投资者持股量与CoreROA正相关,说明新会计准则的实施对机构投资者促进上市公司业绩有影响,与假设2一致。在2007年~2009年,公司规模、公司集中度和资产负债率与CoreROA都在1%的水平上显著相关,但是在新会计准则实施前的几年中,这种关系不明显。这也从侧面说明新会计准则的实施提高了上市公司会计信息质量。

表7 分年度样本的模型回归结果汇总(CoreROA)

表7 续

表8是机构投资者持股量与CFROA分年度样本回归结果。同CoreROA各年的回归结果一样,新会计准则实施后的2007年~2009年,机构投资者持股量与CFROA在各年都是显著正相关,而在新会计准则实施前,只有在2002年和2006年机构投资者持股量与CFROA正相关,说明新会计准则的实施对机构投资者促进上市公司CFROA业绩,与假设2一致。在2007年~2009年,公司规模和资产负债率与CFROA都在1%的水平上显著相关,公司集中度与CFROA的关系不明显,但是在新会计准则实施前的几年中,公司规模、公司集中度和资产负债率与CFROA的关系都不显著。

表8 分年度样本的模型回归结果汇总(CFROA)

表8 续

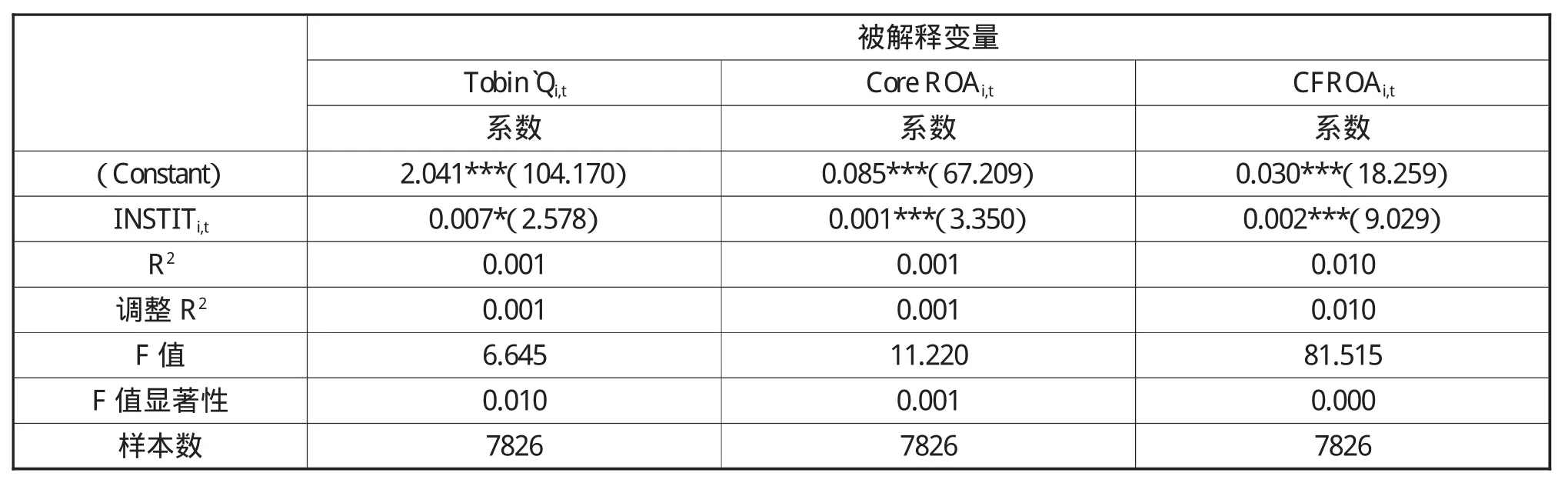

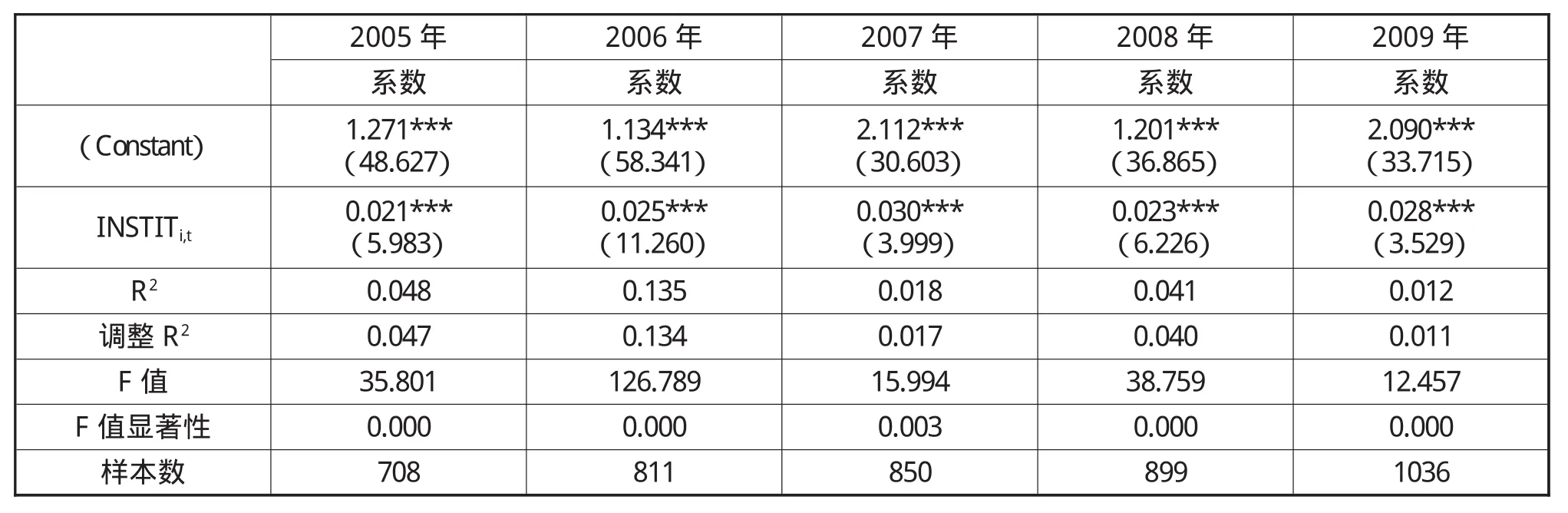

4.敏感性测试。为了测试结论的稳定性,我们做了敏感性测试(表9~表13)。首先是测试模型对控制变量的敏感性。为此,我们将Tobin`Q、CoreROA、CFROA分别单独与INATIT进行了一次回归。汇总样本的回归结果在表9中,结果显示Tobin`Q、CoreROA、CFROA都与INATIT在 5%的水平上显著正相关。分时间段的结果在表10中,与原模型的回归结果一致。分年度样本的回归结果在表11~表13中,Tobin`Q与INATIT在2000年~2006年和2007年~2009年的各年都显著性正相关;在2007年~2009年的各年,CoreROA和CFROA都与INATIT显著正相关,但是在2000年~2006年的各年,这种关系不显著,与原模型的回归结果一致。

表9 汇总样本的敏感性分析

表10 汇总样本分时间段的敏感性分析

注: (1)***表示在1%的水平上显著;**表示在5%的水平上显著;*表示在10%的水平上显著;(2)括号中为T值。

表11 分年度样本的敏感性分析(Tobin‵Qi,t)

表11 续

表12 分年度样本的敏感性分析(Core ROAi,t)

表12 续

表13 分年度样本的敏感性分析(CFROA)

表13 续

其次,我们还检验了异值对回归结果的影响。我们剔除残差为3以上标准差的“异值”后再进行一次回归,回归结果支持前面的研究结论。

四、结论与不足

本文研究了新会计准则实施前后,机构投资者对持股上市公司业绩的影响,研究结果表明,总体而言,机构投资者持股量与上市公司业绩显著正相关,并通过了敏感性测试,说明不管是否实施新会计准则,机构投资者都会促进上市公司的业绩。但是在分年度的样本中,机构投资者与上市公司业绩的关系在新会计准则实施前后有显著的差异。在新会计准则实施后的2007年~2009年各年,机构投资者持股量与Tobin`Q、CoreROA和CFROA都是显著正相关关系,并通过了敏感性测试,不仅如此,公司规模、公司集中度和资产负债率与Tobin`Q和CoreROA都显著相关。但是在新会计准则实施前的2000年~2006年各年,机构投资者持股量与Tobin`Q、CoreROA和CFROA的关系都不显著。

本文研究的不足在于没有选取配对样本,主要原因是用手工收集数据,配对后,样本量很少,因此,本文没有采用配对样本,这在一定程度上影响到分析的结果。另外,本文也仅仅分析了新会计准则实施前后机构投资者对公司业绩的影响,没有对机构投资者和上市公司在会计准则变迁中的作用进行分析。

[1]潘圣韬.“超常规发展”机构投资者成证券市场主导力量[N].上海证券报.2009-09-25(12)

[2]Ball,Ray.1995.Making Accounting more International:Why,How,and How Far will It Go?Journal of Applied Corporate Finance 8

[3]葛家澍.财务会计的本质、特点及其边界.会计研究[J],2003,(3)

[4]Black,B.,and Kraakman,R.1996.a Self-enforcing Model of Corporate Law,Harvard Law Review 109

[5]Kim,O.,and Verrecchia,R.E.,Market liquidity and volume around earnings announcements,Journal of Accounting and Economics,1994,17

[6]Merton,R.C.,A simple model of capital market equilibrium with incomplete information,Journal of Finance,1987,42

[7]Healy,P.M.,Hutton,A.P.,and Palepu,K.G.,Stock performance and intermediation changes surrounding sustained increases in disclosure.Contemporary Accounting Research,1999,16

[8]Drucker,The Man Who Invented the Corporate Society.John J.Tarrant.Boston,MA,Cahners Books,Inc.,1976

[9]Hutton,W.,The State We’re In,Jonathan Cape,London.1995

[10]Craswell,A.T.,Taylor,S.L.,and Saywell,R.A.,Ownership structure and corporate performance:Australian evidence,Pacific-Basin Finance Journal,1997,5

[11]McConnell,J.J.,and Servaes,H.,Additional evidence on equity ownership and corporate value.Journal of Financial Economics,1990,27

[12]Keasy,K.,S.Thompson&M.Wright.`Introduction:the corporate governance problem-competing diagnoses and solutions`.In K.Keasy,S.Thompson and M.Wright(ed.),Corporate governance:economic and financial issues.Oxford University Press,1997

[13]Gorton,G.,and Schmid,F.A.,Capital,Labor,and The Firm:A Study of German Codetermination,Journal of the European Economic Association,2004,2(5),863-905

[14]Wei,Z.and O.Varela,State Equity Ownership and Firm Market Performance:Evidence from China's Newly Privatized Firms,Global Finance Journal.2003(14),65-82

[15]穆林娟、张红.机构投资者持股与上市公司业绩相关性研究:基于中国上市公司的经验数据.北京工商大学学报[J],2008,(4)

[16]宋渊洋、唐跃军.机构投资者有助于企业业绩改善吗?南方经济[J],2009,(12)

[17]唐松莲;袁春生.监督或攫取:机构投资者治理角色的识别研究——来自中国资本市场的经验证据. 管理评论[J],2010,(8)

[18]袁蓉丽、肖泽忠、邹宏.金融机构投资者的持股和公司业绩:基于股东积极主义的视角.中国软科学[J],2010,(11)

[19]彭丁.大股东控制、机构投资者治理与公司绩效——基于深交所上市公司的经验证据. 宏观经济研究[J],2011,(7)

[20]Haverty,J.China Eastern Airlines:People's Republic of China accounting standards,international nancial reporting standards or US generally accepted accounting principles.Issues in Accounting Education,2007.22(4),685-705

[21]Biondi,Y.,&Zhang,Q.Accounting for the Chinese context:A comparative analysis of international and Chinese accounting standards focusing on business combination.Socio-Economic Review,2007.5,695-724

[22]Lina Ching Chi Heng,Noronha,C.2011.The impact of the new Accounting Standards for Business Enterprises(ASBE)on financial results of maland Chinese listed companies,Advances in Accounting(27)156-165

[23]刘玉廷等.企业会计准则实施的经济效果.会计研究[J],2010,(6)

[24]徐晓东、陈小悦.第一大股东对公司治理企业业绩的影响分析.经济研究[J],2003,(2)

[25]汪辉.上市公司债务融资、公司治理与市场价值.经济研究[J],2003,(8)

[26]Xu,X.,&Wang,Y.Ownership structure and corporate governance in Chinese stock companies.China.Economic Review,1999(10)

[27]白重恩、刘俏、陆洲、宋敏、张俊喜.中国上市公司治理结构的实证研究.经济研究[J],2005,(2)

[28]夏立军、方轶强.政府控制治理环境与公司价值.经济研究[J],2005,(5)

[29]朱武祥、宋勇.股权结构与企业价值.经济研究[J],2001,(12)