创业板无形资产的价值相关性——来自创业板公司的经验证据

2013-10-24林华

林 华

一、引 言

近代社会中,科技进步是经济增长的主要动力。在由工业革命导致的固定资产推动世界经济发展的时代结束后,以信息、生物和材料等为代表的新技术革命正引领全球经济进入一个崭新的时代。而企业的无形资产正是这些新技术的载体。研究显示,1982年无形资产价值约占到企业价值的38%,1992年以后升至到62%,到20世纪末,这一比例更提高到约75%。有学者指出,在当今的知识经济时代,企业价值创造的模式将发生根本性转变,传统的硬资产仅创造企业价值的10%至50%,而其余50%到90%的价值将由软资产(soft assets)贡献。

我国经济正处在转型和结构调整的过程中,迫切需要依靠能代表高新技术的无形资产为企业和国民经济提供新的增长点。2009年10月,中国创业板在深圳证券交易所正式设立并开始交易,它和孕育了微软、谷歌、苹果等知名企业的美国“纳斯达克”市场一样,被誉为中国高科技企业的“孵化器”。那么,当前在我国的创业板公司中,无形资产是否发挥了重要作用,它能否大幅提升企业的盈利能力?市场是否认同创业板公司无形资产的作用,无形资产能成为高科技企业市场价值的主要来源吗?本文拟通过对上述问题进行分析来探讨现阶段无形资产对我国创业板公司在盈利和价值创造方面的有用程度。

二、文献综述

90年代中期后,关于无形资产的经验研究逐渐增多。Lev和Sougiannis(1996)发现,将样本公司的研究与开发(R&D)支出资本化并摊销后重新计算的所有者权益和净利润具有明显的价值相关性,并据此认为开发支出影响企业价值。Aboody和Lev(1998)以及Aboody等(1999)是研究无形资产的价值及盈利相关性的经典文献。前者发现,资本化的软件开发成本与软件公司股票回报率以及股价之间显著正相关,且相关程度不如其他传统资产。后者以1983-1995年的6633家英国公司为样本,发现企业资产的变化与未来盈利水平正相关,开发支出具有显著的价值相关性。上述两文的研究成果后来演化成无形资产研究的标准模型。Lev(1999)发现,某一国家、行业或公司的无形资产投资与国民经济增长、生产效率改善或公司盈利能力提高间存在显著正相关关系。Gu和Lev(2001)发现,专利收入具有价值相关性,并且比利润表中其他收益项目的持久性更强。Barron等(2002)发现分析师盈余预测的一致程度与企业无形资产水平显著负相关,并认为这是由于拥有高额无形资产公司的盈余预测中包含了更多私人信息所致。John和Kamran(2006)应用Aboody的模型分析了澳大利1975-1999年间476家公司的数据,发现将无形资产资本化公司的收入比同期没有将无形资产资本化的公司增加得更多。Lìdia Oliveira等(2010)参照Ohlson提出的模型评估了1998-2008年间葡萄牙上市公司无形资产的价值相关性,他发现净收益、无形资产价值和商誉与股票价格都呈现出显著正相关关系。

进入21世纪后,随着资本市场的发展,我国也相继出现了有关上市公司无形资产的实证研究。薛云奎、王志台(2001)以1995-1999年的所有沪市公司为样本,应用Aboody和 Lev(1998)以及 Aboody等(1999)的研究方法,发现无形资产能显著提高当年及今后三年的主营业务利润且对利润增长的贡献大于固定资产;无形资产与企业价值显著正相关且相关程度高于其他有形净资产。王化成、卢闯、李春玲(2005)以1998-2002年沪深两市的全部上市公司为样本,发现当年新投入的无形资产将会提升一年或两年后的业绩,且贡献程度随时间的流逝递增;新增无形资产与未来一年的股票回报显著相关。邵红霞和方军雄(2006)的研究结果则否定了上述无形资产的获利能力大于有形资产的结论,并指出对无形资产价值相关性的讨论应该按行业进行细分研究。李寿喜和谌瑜(2005)共选取了10年的研究数据,发现其中六年无形资产与企业价值显著正相关,一年显著负相关,三年无显著关系。钭志斌(2007)以沪深两市2003-2005年的27家上市汽车企业为研究对象,发现无形资产与企业的经营绩效呈现出显著负相关关系,并认为产生这种现象的主要原因是无形资产占总资产的比重较低,无形资产内部结构不合理,来源渠道单一等。ChenLin和Qiaozhilin(2008)在研究经济附加值(EVA)的影响因素时,发现无形资产和EVA有弱负相关关系。韩传模(2009)以沪市上市公司为研究对象,发现无形资产对企业经营绩效的贡献是显著正向的,但贡献程度小于固定资产。可见,我国的研究结论大致支持无形资产对企业价值和盈利能力的正向作用,但在特定行业或计量尺度下也有不同的结论。并且在无形资产和有形资产的相对有用性方面结论并不一致。

从2009年10月首批创业板公司上市以来,截至2013年1月31日,已有355家公司在创业板上市,占同期A股市场企业总数的14.4%。创业板已经成为我国A股市场的重要组成部分。期间有关创业板上市公司的实证研究也相继出现,这方面的研究主题主要有创业板公司的资本结构及其影响因素,如孙思博和姚佐文(2011);创业板公司的财务风险,如赵坤和赵育萱(2012);以及创业板公司IPO中的盈余管理,如骆静艳(2011)等。无形资产对于具有高成长性的中小创业板公司的重要性不言而喻,但有关创业板公司无形资产的现有研究主要局限在有关无形资产披露的建议方面,如陈小英(2010)。现阶段我国创业板公司的无形资产是否能显著增加企业价值,能在多大程度上提高企业绩效?这方面的经验研究很少,本文试图弥补这方面的空白。

三、研究设计

(一)研究假设

无形资产的经济价值在于它可以产生超额盈利(Ohlson,1995),国外相关实证研究已为此提供了经验证据。针对我国所有上市公司的一些经验分析也说明,无形资产有助于提升公司以后年度的经营业绩或企业价值,且贡献大于有形资产(薛云奎、王志台,2001)。创业板是A股的组成部分之一,主要是由成长性较好,技术含量较高的中小上市公司构成的。因此可以预期,无形资产或许将在创业板公司创造经营成果方面发挥更重要的作用,更能提高其企业价值;相对于有形资产,无形资产对创业板公司的作用应该更大。由此提出如下研究假设:

研究假设1A:创业板公司的无形资产与其经营业绩显著正相关;

研究假设2A:创业板公司的无形资产与其企业价值显著正相关;

研究假设3A:创业板公司的无形资产对经营业绩或企业价值的贡献高于有形资产。

另一方面,也有研究发现,我国某些上市公司的无形资产对经营业绩的作用不及有形资产(韩传模,2009),甚至可能存在负相关关系(钭志斌,2007)。由于我国特殊的制度环境,在创业板上市的可能仅是一些无法达到主板或中小板上市标准但融资需求较大的中小企业,未必就是真正拥有具备超额盈利能力的无形资产的高科技企业。这样,其无形资产未必能对利润和企业价值作出超过有形资产的贡献,甚至可能与经营业绩或企业价值没有显著正相关关系。由此提出如下备择假设:

研究假设1B:创业板公司的无形资产与其经营业绩没有显著正相关关系;

研究假设2B:创业板公司的无形资产与其企业价值没有显著正相关关系;

研究假设3B:创业板公司的无形资产对经营业绩或企业价值的贡献不如有形资产。

(二)研究方法

参照Aboody和Lev(1998)以及Aboody,Barth和Kasznik(1999)开发出的模型和相关国内研究所采用的方法,本文使用如下回归方程来验证上述假设:

其中,模型1检验无形资产与企业经营业绩(净利润)的相关性。Earningsi,t代表创业板公司当年的盈利,为了体现企业的净损益并剔除非经常性损益对研究结论的影响,分别使用净利润和营业利润计量;Intani,t表示年报披露的无形资产余额,使用两种方式计量2。模型2检验无形资产与企业价值(股价)的相关性。Pi,t代表创业板公司在年报披露截止日的股价;Intanpsi,t表示以年度资产负债表上披露的无形资产为依据计算的每股无形资产,在模型中也使用两种计量方法。全部变量的定义见下表。

表1 全部变量说明表

四、实证分析

(一)数据选取

本文以2011年4月30日前在深圳证交所上市的所有创业板公司为样本,所选取的所有数据取自锐思数据库(RESSET),采用SPSS和Excel软件进行统计分析。在剔除了信息缺失的公司后,共有145个样本。所有样本中不包括金融类公司。样本公司的财务报告都是以2007后实行的新会计准则为基础编报的。

(二)实证结果

1.描述性统计

将所有解释变量和控制变量进行描述性统计后的结果如下:

表2 解释变量和控制变量描述性统计表

从上表可知,创业板公司的无形资产均值为26721219,中位数15089194,均值占总资产的比重为2.32%;资产负债表上无形资产、开发支出、商誉三项合计的平均值为34702149,中位数18822368,均值占总资产的比重为3.01%。固定资产均值是102551544,中位数75652143,均值占总资产的比重为8.90%。所以,不论从绝对数还是相对数来看,创业板公司的固定资产均远高于其所拥有的全部无形资产。另一方面,创业板公司的每股无形资产的均值0.2556,中位数0.1729;(无形资产+开发支出+商誉)/股份数的均值是0.3164,中位数0.2143。而每股有形净资产的均值9.4846,中位数8.8062;扣除了开发支出和商誉后的每股有形净资产的均值为9.4239,中位数8.8014。因此,创业板公司单位股份中有形净资产的份额也远大于其所有无形资产所占份额。

2.多元回归结果

本部分在控制相关因素后,考察无形资产与经营业绩以及无形资产与企业价值之间的关系来检验研究假设。

(1)无形资产与盈利关系的检验

表3是创业板公司样本无形资产与其盈利能力的多元回归分析结果。模型1、2和模型3、4分别以净利润和营业利润为因变量。

表3 无形资产与盈利的多元回归分析

注:① 表示在10%的显著性水平下显著,**表示在5%的显著性水平下显著,***表示在1%的显著性水平下显著。② 表中各变量分别对应三行数据,第一行的数值为回归系数,第二行为T统计量,第三行为方差膨胀因子(VIF)。下表类同。

从表3可知,若以净利润衡量盈利能力,则无形资产或者(无形资产+开发支出+商誉)都没有表现出与盈利水平之间的显著正相关关系。其中(无形资产+开发支出+商誉)与净利润正相关,但不显著;而无形资产甚至与净利润水平负相关。若剔除非经常性损益对盈利能力的影响以营业利润为因变量,则无形资产或者(无形资产+开发支出+商誉)都与盈利水平正相关,但均不显著。所以,不论是以净利润还是经常性损益来衡量,都不能发现无形资产与盈利水平之间的显著正相关关系,研究结论是拒绝研究假设1A而接受假设1B,即创业板公司的无形资产不能显著提升其经营业绩。另一方面,在4个模型中,总资产全部与盈利水平在1%的显著性水平下正相关。固定资产都与盈利能力正相关(虽都不显著),且相关程度都高于无形资产。在以营业利润为因变量的模型中(无形资产+开发支出+商誉)与盈利能力的相关性高于固定资产,以净利润为因变量时两者几乎相等。这说明在创业板公司中对盈利做出贡献的主要还是有形资产,在无形资产中开发支出和商誉作用更大。以上结论支持研究假设3B,即创业板公司的无形资产对经营业绩的贡献不及有形资产。四个模型中的所有变量的方差膨胀因子都较小,不存在多重共线性问题;模型F值都较高,达到1%的显著性水平。

(2)无形资产与企业价值关系的检验

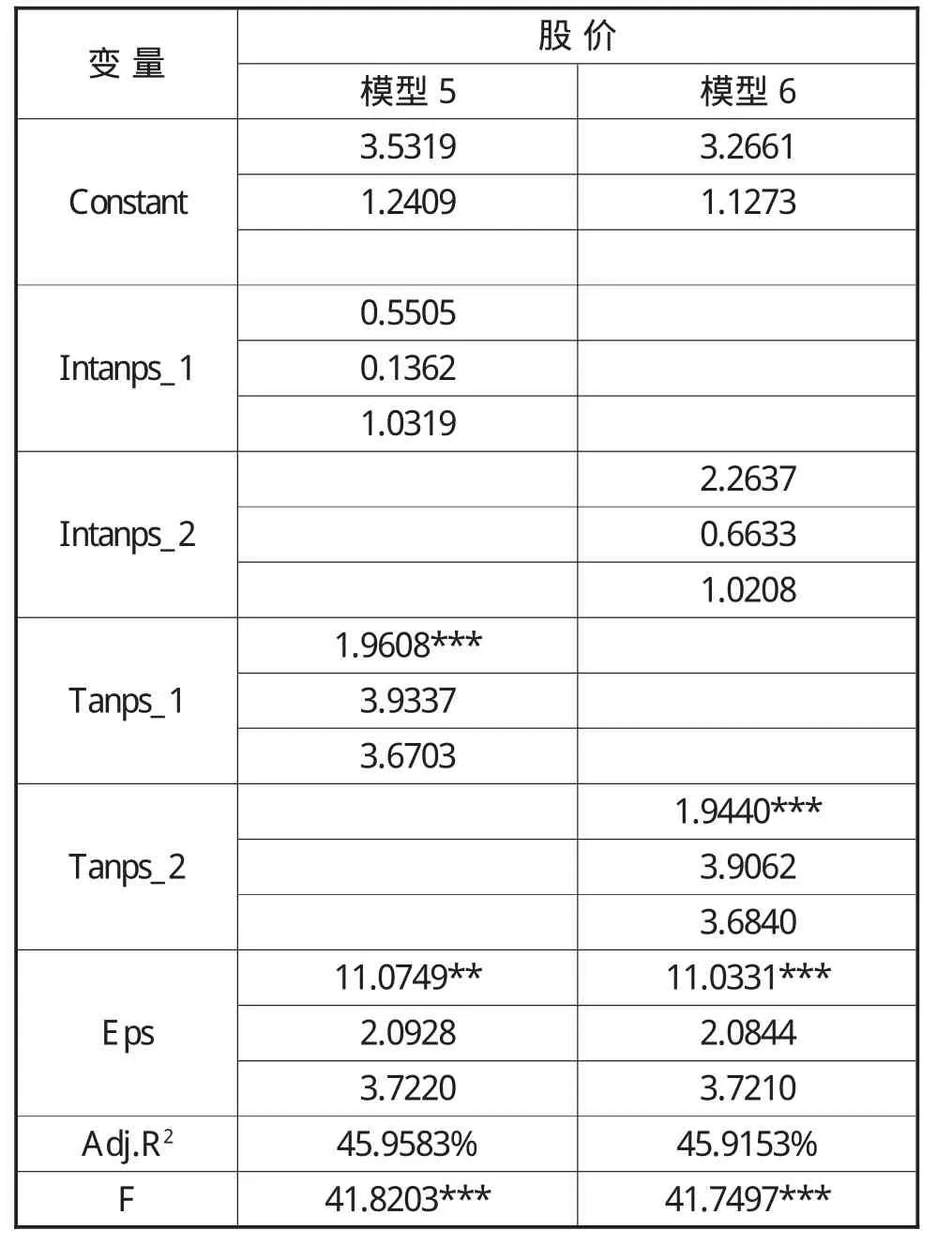

表4是创业板公司样本无形资产与其股票价格的多元回归分析结果。

表4 股价与每股无形资产的多元回归分析

从表4可知,不论是以每股无形资产还是“(无形资产+开发支出+商誉)/股份数”来计量,它们都与股价正相关,但均未达到显著性水平。这说明,应该拒绝研究假设2A,接受假设2B,即创业板公司的无形资产与其企业价值之间没有显著正相关关系。另一方面,两种计量方式下,扣除了无形资产因素后的每股有形净资产与股价都在1%的显著性水平下正相关。该结果验证了研究假设3B,即相对于无形资产,市场更加认可有形净资产对企业价值的贡献。上述两个模型所有变量的方差膨胀因子都较小,不存在多重共线性问题,而且模型F值都达到了1%的显著性水平。

3.稳健性检验

上文在检验无形资产和盈利的关系时使用的是净利润和营业利润,但新会计准则中的净利润和营业利润包含了期间费用、投资收益、资产减值损失等内容,而这些项目和无形资产所带来的收益关系不大。所以,本文用主要来自公司主营业务的总营业毛利作为被解释变量重复上述表3的研究,结果与表3的结论基本一致。因此,可以进一步支持研究假设1B和3B。

另一方面,上述研究在分析股价和无形资产关系时使用的是年报披露截止日的股价,如果创业板市场完全有效则其企业价值应该在年末已经体现在其股价中。因此,本文使用年末股价作为因变量重复表4的研究,研究结论不变。此外,由于创业板公司属于高成长性企业,为了对管理层和员工进行激励,可能会向他们提供股票期权或认股权证等股份支付工具。这会导致每股收益被稀释,而上述模型5、6所使用的控制变量是基本每股收益,可能会影响研究结论的准确性。所以,本文以稀释每股收益替代基本每股收益重复以上研究,结果与表4的结论完全一致。因此,稳健性检验结论可以再次验证假设2B和3B。

五、研究结论

本文的主要目的在于检验现阶段我国创业板公司无形资产对其经营业绩和企业价值的贡献程度。通过实证研究,得出如下结论:第一,现阶段我国创业板公司的无形资产总体上不能显著提升公司的经营业绩;第二,从整体看,目前市场并不认可创业板公司的无形资产对其企业价值的贡献;第三,相对于无形资产,创业板公司的有形资产更能为企业带来盈利,也更能显著提升企业价值。以上实证结果说明,当前我国创业板公司所拥有的无形资产还并非为其创造财富的最主要核心资产。以专利、专有技术和商标权等为代表的无形资产现在还不能为我国的高科技中小上市公司作出重大贡献,我国创业板市场的“质量”与以NASDAQ为代表的发达国家二板市场相比还有较大差距。

本文的研究局限在于,由于我国创业板市场的成立时间较短,没有足够的研究期间可以检验无形资产对公司以后年度更长窗口期间的业绩和价值的影响。

[1]Aboody,D.,and B.Lev.The Value Relevance of Intangibles:The Case of Software Capitalization[J].Journal of Accounting Research(Supplement),1998:161-91

[2]Aboody,D.,Barth,E.M.and kasznik R.Revaluations of fixed assets and future firm performance:Evidence from the UK[J].Journal of Accounting and Economics,1999:149-178

[3]Barth,M.E.,M.B.Clement,G.Foster.Brand Values and Capital Market Valuation[J].Review of Accounting Studies,1998(3):41-68

[4]Bernard,S.B and Ronald,J.G.Venture Capital and the structure of capital markets:banks versus stock markets[J].Journal of Financial Economics,1998(47):243-277

[5]Easton,P.Harris,T.Earnings as an Explanatory Variable for Returns[J].Journal of Accounting Research,1991(29):19-36

[6]Lev,B.and Sougiannis,T.The capitalization,and Value-relevance of R&D[J].Journal of Accounting and Economics,1996:107-138

[7]Lev,B.R&D And Capital Market.Jouranl of Applied Corporate Finance,1999

[8]Gu.F,B.Lev.Markets in Intangibles:Patent Licensing.New York University,Unpublished working paper,2001

[9]ChenLin,QiaoZhilin.What influence the company’s economic value added?Empirical evidence from China’s securities market[J].Management Science and Engineering.Montreal:2008.Vol.2,Iss.1:66-76

[10]Ohlson J.Earnings,Book Value and Dividends in Equity Valuation[J].Contemporary Accoungting Research,1995:661-687

[11]薛云奎,王志台.R&D的重要性及其信息披露方式的改进[J].会计研究,2001.3:20-26

[12]薛云奎,王志台.无形资产信息披露及其价值相关性研究—来自上海股市的经验证据 [J].会计研究,2001.11:40-47

[13]邵红霞,方军雄.我国上市公司无形资产价值相关性研究—基于无形资产明细分类信息的再检验 [J].会计研究,2006.12

[14]王化成,卢闯,李春玲.企业无形资产与未来业绩相关性研究—基于中国资本市场的经验证据 [J].中国软科学,2005.10.

[15]李寿喜,谌瑜.中国上市公司无形资产投资与企业价值相关性研究[J].上海金融,2005.5.

[16]李寿喜,李若山,洪剑峭.无形资产计量与股票定价—来自中国证券市场的经验证据 [J].会计之友,2005(6):15-17

[17]王涓娟,梅良勇.我国上市公司无形资产的现状分析—基于护深A股上公司的数据研究[J].中南财经政法大学学报,2007(2)

[18]钭志斌.无形资产对企业经营绩效影响的实证分析[J].商业时代,2007(22):49-50

[19]孙思博,姚佐文.创业板上市公司资本结构影响因素的实证研究[J].北方经贸 2011(7):116-118

[20]陈小英.我国创业板上市公司无形资产信息披露探讨[J].商业会计,2010(7):57-58

[21]骆静艳.创业板企业IPO中的盈余管理综述及展望[J].南昌高专学报,2011(7):20-22