基于支持向量机对上市公司财务报表虚假性甄别*

2013-10-24宋志坚邹昌文陈雨欣文旭东

宋志坚, 邹昌文, 陈雨欣, 文旭东

(重庆交通大学 理学院,重庆 400074)

基于支持向量机对上市公司财务报表虚假性甄别*

宋志坚, 邹昌文, 陈雨欣, 文旭东

(重庆交通大学 理学院,重庆 400074)

分析了目前常见的财务报表虚假手段及常用识别方法,阐述了支持向量机方法财务用于报表虚假识别中的可行性及其特征属性的选择,对近年因财务虚假导致被证监会通报处罚的上市公司财务报表进行研究,结果表明该方法能较为理想的区分真实或虚假的财务报表。

财务报表;支持向量机;特征属性

财务报表虚假是指公司或企业等主体基于一定目的,不遵循财务会计制度的有关规定,采取各种手段歪曲反映企业或公司的财务状况,制定不真实的采取会计报告,从而使财务报表的使用者不能做出合理的决策。随着现代经济的不断发展,无论是对于投资者、债权人,还是企业的管理者以及财税部门,财务报表却是他们共同关注的焦点。但遗憾的是无论是在国内还是在国外,都存财务报表造假失真的情况,如美国的安然事件、事通丑闻,中国的中农信倒闭、株洲有色巨亏、广东国际信托投资公司被关闭,都从一个侧面暴露出会计报表造假的严重性。虚假财务报表会产生诸多危害:危害正常的市场经济秩序;危害广大投资者;危害企业长期发展;危害注册会计师行业的成长等。能够切实有效地对财务报表实现监督管理是避免上述危害的有效途径,在以上前提下就如何对财务报表的虚假性进行甄别。

1 常见财务报表虚假手段及常用识别方法

(1) 常见报表虚假手段。当前,社会对财务报表的粉饰方法极多,以下是比较突出的方法[1,2]:调整收入确认方式,使利润虚增或虚减;通过收入来粉饰财务报表是舞弊者最常用的手法;调整存货等计价方法,从而虚增、虚减资产和费用;调整折旧计提方法,延长或缩短折旧年限,虚增、虚减成本费用从而调整利润的高低;利用资产重组调节利润;利用关联交易调节利润;利用资产评估消除潜亏;利用虚拟资产调节利润;利用股权投资调节利润。

(2) 常用财务报表识别方法。利用会计方法的选择形成的虚假财务报表,手段较为隐蔽,技术更为高级,更难以识别,常见的手段[3,4]有分析利润的来源与时间构成。企业利润的来源是多方面的,主要包括主营业务收入、其他业务收入、投资收益、营业外收入和补贴收入等;报表对应关系识别法;现金流量分析法;应收款项和存货分析法。

2 支持向量机分析及在财务报表虚假识别中的可行性

2.1 支持向量机的基本思想

Vapnik[5]提出的支持向量机方法是建立在统计学习理论的VC维理论和结构风险最小原理的基础上,根据有限的样本信息在模型对特定训练样本的学习精度和无错误地识别任意样本的能力之间寻求最佳折中,期望获得最好的泛化能力。对于本课题需要将财务报表分为两类:虚假财务报表与真实正确的财务报表,即一个分类问题。

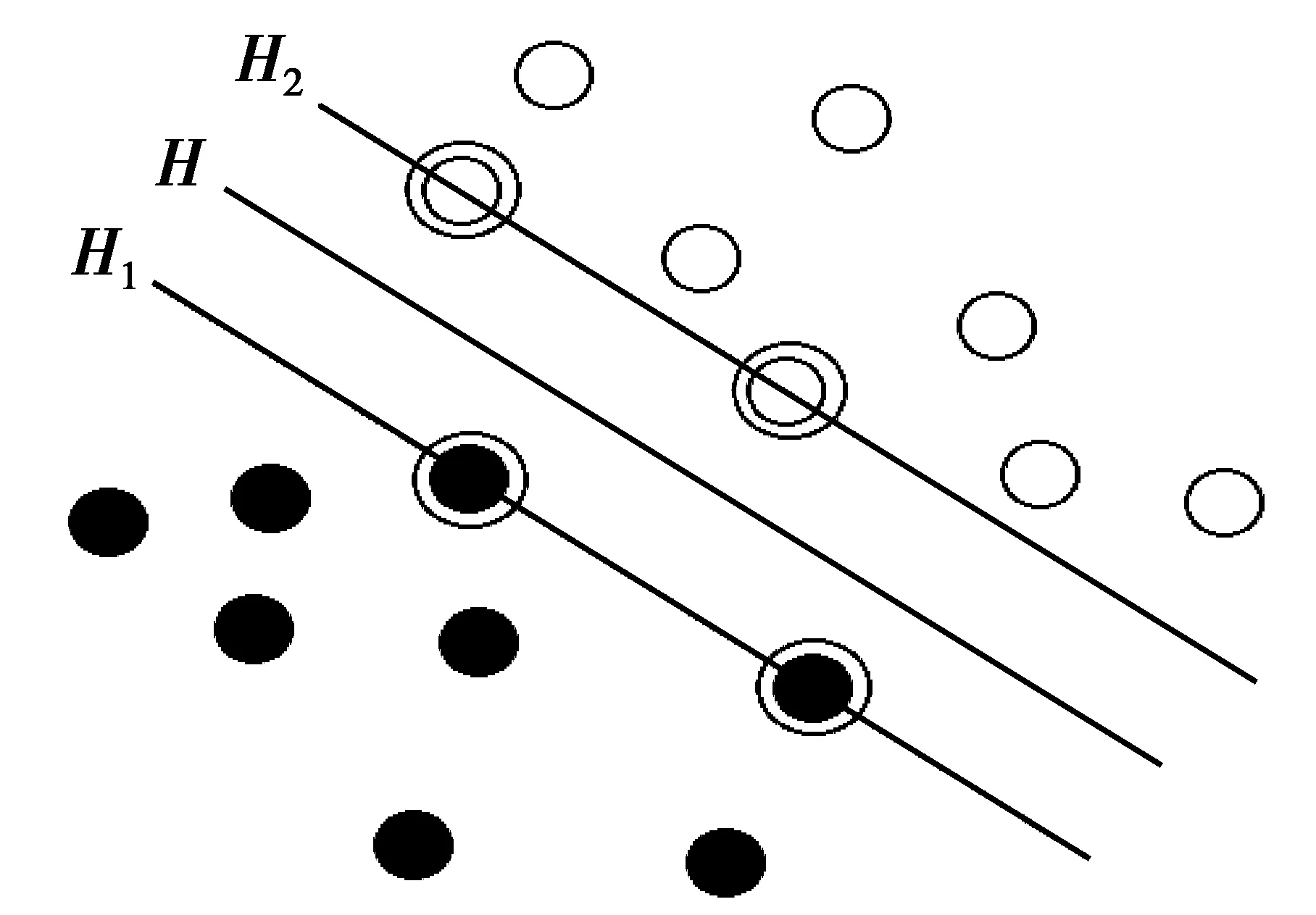

图1 二维线性可分情况下的最优分类线

2.2 支持向量机的主要依据

如果存在分类超平面方程:

(W·)+b=0

使得对于i=1,2,…,n,满足

则称训练样本集是线性可分的。图1给出了二维情况下最优分类线的情况,图1中的实心点和空心点代表两类样本,H为最优分类线,H1和H2分别为过各类中离分类线最近的样本且平行于分类线的直线,它们之间的距离叫做分类间隔。

s.t.yi((W·i)+b)≥1,i=1,2,…,n

这是一个二次规划问题。最大间隔分类器的主要问题是,它总是完美地产生一个没有训练误差的一致假设。

2.3 支持向量机应用于虚假财务报表识别的可行性

一般情况下,财务欺诈表现为各个科目之间的协同配合,无论其作假手段多么高明,难免出现异常情况。如应收款项或存货的增长速度,远远大于销售收入的增长速度;虚增收入、虚减成本、虚拟现金流等都会导致相关指标出现异常等。财务报表中这些异常信号越多,其财务欺诈可能性就越高。非财务人员一般可以实施分析程序的方法来识别企业客户财务报表的虚假。分析程序是从企业财务报表的外在表现来识别虚假的,是通过研究不同财务数据之间内在关系,对财务报表虚假性进行甄别。

财务报表的识别即从这些蛛丝马迹的信号入手。根据已知真假的财务报表的特征属性使用支持向量机的方法建立模型,将未知真假性的财务报表的特征属性代入模型,判断其被划分到哪一类,如果其被划分到虚假一类,就认为该财务报表存在较大虚假风险。

3 研究设计与结果证实

3.1 数据的来源和选择

选取2011年以前因财务虚假导致被证监会通报处罚的上市公司作为虚假样本,处罚的原因包括虚假收入、高估资产、低估负债、少计费用、推迟确认、隐瞒、不及时或不正当披露重大事项等以及一些大型企业如腾讯、中国石化等著名企业的让专家、大众认可的财务报表作为非虚假的样本。

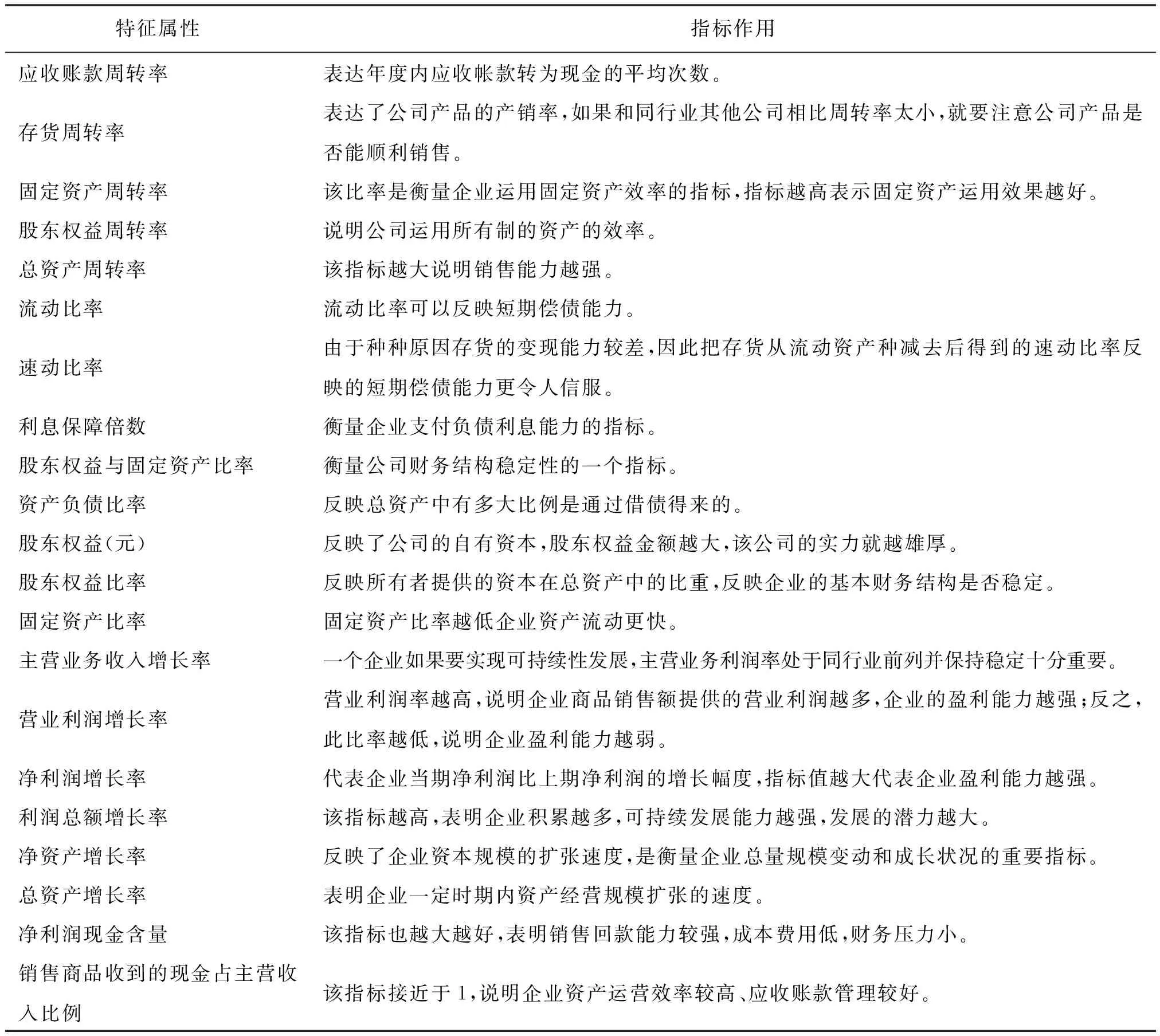

3.2 特征属性选取

由于财务报表的分析方法[6]有很多,比如偿债能力分析、资本结构分析(长期偿债能力分析)、经营效率分析、盈利能力分析、投资收益分析、现金保障能力分析、利润构成分析,其中每一个分析都有很多的指标。从这些指标中选取一些在以往财务报表识别中常用的指标作为特征属性,具体如表1所示。

表1 选取的特征属性及其作用

说明:没有选取直接和利润有关的分析指标,因为是不同行业的财务报表,不同行业之间利润差别变化较大,容易对结果产生影响,导致结果不可信,故此在涉及利润时用比率代替,如果需要鉴别的是同行业的,利润有关的应当优先选取。

3.3 MATLAB计算及图像绘制

3.3.1 归一化处理

由于部分公司的一些比率比其他公司的比率小的多,若不做归一化处理,可能导致错误,将真实的报表划分到错误的一类,或者将虚假报表划分到正确一类,这样将对结果产生不可预知性错误,为了避免错误发生对数据进行归一化处理。根据归一化原则将其归一到[0,1]上。

3.3.2 建立训练集及绘制图像

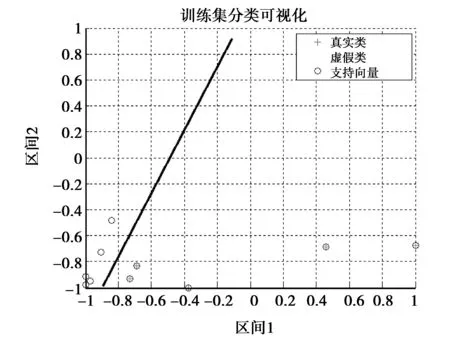

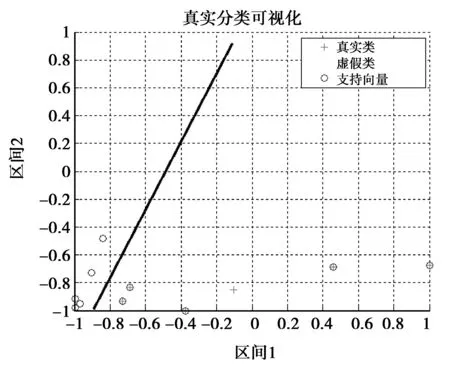

对于分类来说,都需要根据一定的规则才能进行分类,而训练集就是分类的规则,所以首先建立训练集。选取已知真假的10家上市公司的财务报表,分别有五真五假。这些数据已经归一化,那么直接建立训练集,得出训练集图像如图2所示。

训练集图像分析:图2中加号代表财务报表并未弄虚作假的公司,而星号则表示财务报表在一定程度上经过粉饰加工,存在弄虚作假的现象,蓝色的圆表示支持向量,由图2可以很清楚的分辨出上市公司的财务报表虚假性,即在黑色线左边的公司存在虚假,而黑色线右侧的公司则是真实正确的,说明使用支持向量机的方法对财务报表可以在一定程度上分类出来。

图2 训练集图像

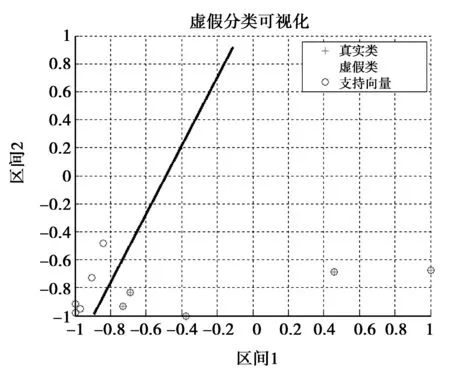

图3 虚假数据验证图

图4 非虚假报表验证图

3.3.3 建立测试集及绘制图像

为了加深结果的正确性,下面分别选取了一家存在虚假公司的数据和一家不存在虚假的公司数据建立测试集,对其进行分类。首先是存在虚假的测试集图像如图3所示。图2是选取存在虚假公司分类预测图,由图3可以很明显的看出,支持向量将其分在了虚假一类,说明此方法可以预测分类出存在虚假的公司。其次是对不存在虚假的公司报表数据建立测试集图像如图4所示。

图4选取非虚假报表进行分类,由图像可以明显看到,分类器将其分在了正确一类,说明方法不仅对错误可以进行分类,正确分类也是准确的,可见此方法可行。

4 结 论

无论财务报表的作假手段多么高明,难免出现异常情况。财务报表中异常信号越多,其财务欺诈可能性就越高。非财务人员一般可以实施分析程序的方法来识别企业客户财务报表的虚假。分析程序是从企业财务报表的外在表现来识别虚假的,是通过研究不同财务数据之间内在关系,对财务报表虚假性进行甄别。通过采用支持向量机的分类方法,使用Matlab软件编程对数据进行分析,找出不同财务数据之间的内在关系,从而实现了对财务报表虚假性的甄别。但是用此方法只能得出其报表存在虚假的可能性极高,并不能知道其哪方面存在虚假,对于这一方面有待进一步研究。

[1] 周雅琳,李丽娜.财务报表舞弊审计探析[J].时代金融,2011(4):15

[2] 杨凤清.财务报表舞弊手段分析[J].现代商贸工业,2011(21):157-158

[3] 黄霞.论财务报表的造假形式及识别方法[J].现代商贸工业,2011(21):146-147

[4] 汪江红,杨宇凡.浅析财务报表舞弊手段的识别与对策建议[J].金融管理,2008(10):79-80

[5] 孙即祥.现代模式识别[M].北京:高等教出版社,2008

[6] 赵峰.基于企业管理的财务报表分析指标研究[J].财会天地,2012(1):49-50

The Discriminating of False Information in Financial Statements of Listed Companies Based on Support Vector Machine

SONGZhi-jian,ZOUChang-wen,CHENYu-xin,WENXu-dong

(School of Science, Chongqing Jiaotong University, Chongqing 400074, China)

This paper analyzes the currently common method for making false financial statements and its common discriminating methods, elaborates the feasibility for using support vector machine method to discriminate false financial statements and to select its characteristic attributes, studies the financial statements of the listed companies exposed and punished by Securities Supervision Committee because of false financial information in recent years, and concludes that this method can relatively be ideal to discriminate real financial statements from false financial statements.

financial statement;support vector machine;characteristic attribute

1672-058X(2013)09-0024-05

2013-04-27;

2013-05-08.

重庆交通大学大学生创新创业训练项目(0618045).

宋志坚(1990-),男,内蒙古包头人,从事算法计算研究.

TP315

A

责任编辑:代小红