2013年冶金焦延续“低效”运行

2013-10-22穆文鑫

穆文鑫

在钢铁行业不景气,煤炭度过“黄金”十年之后,2012年焦炭品种也经历降价、跌价、到杀价的激烈市场化竞争。当然焦炭的过度打压和限产,也导致四季度焦炭产品的连续反弹,但整体年度均价和2011年对比已经下行约四百元。展望2013年焦炭产量、出口和产能均将处于上升水平,而企业是否能够转亏为盈有待市场复苏。

2012年市场回顾

上游焦煤价格高位 2012焦炭成本持续高位

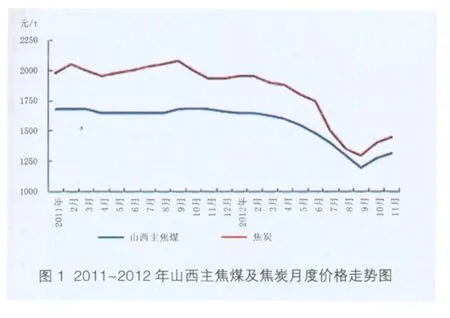

国内市场:焦煤市场呈现出先稳后跌,四季度逆势上涨的态势。年初山西区域优质主焦煤车板价格达到1 650元/吨,而今年9月份低点价格仅为1 150~1 200元/吨,但到四季度以龙煤、兖州煤业、山焦集团为代表的煤矿企业均上扬煤炭价格,见图1。

产销方面:2012年9月份中国原煤产量达3.19亿吨,同比下降3.5%,环比下降0.93%。已经连续下降两个月。8月份,国家发改委《关于印发〈煤炭工业发展“十二五”规划2012年度实施方案〉的通知》中强调,2012年全国煤炭产量将控制在36.5亿吨。按1~9月份29.6亿吨的煤炭产量估计,规划中的煤炭产量或将超产。

进口方面:海关总署, 2012年1~9月进口总量(含褐煤)为20 330.7万吨,同比大幅上涨36.3%。预计全年煤炭总进口量将达到2.5亿吨以上。

下游生铁产量增幅回落 焦炭产能过剩问题突显

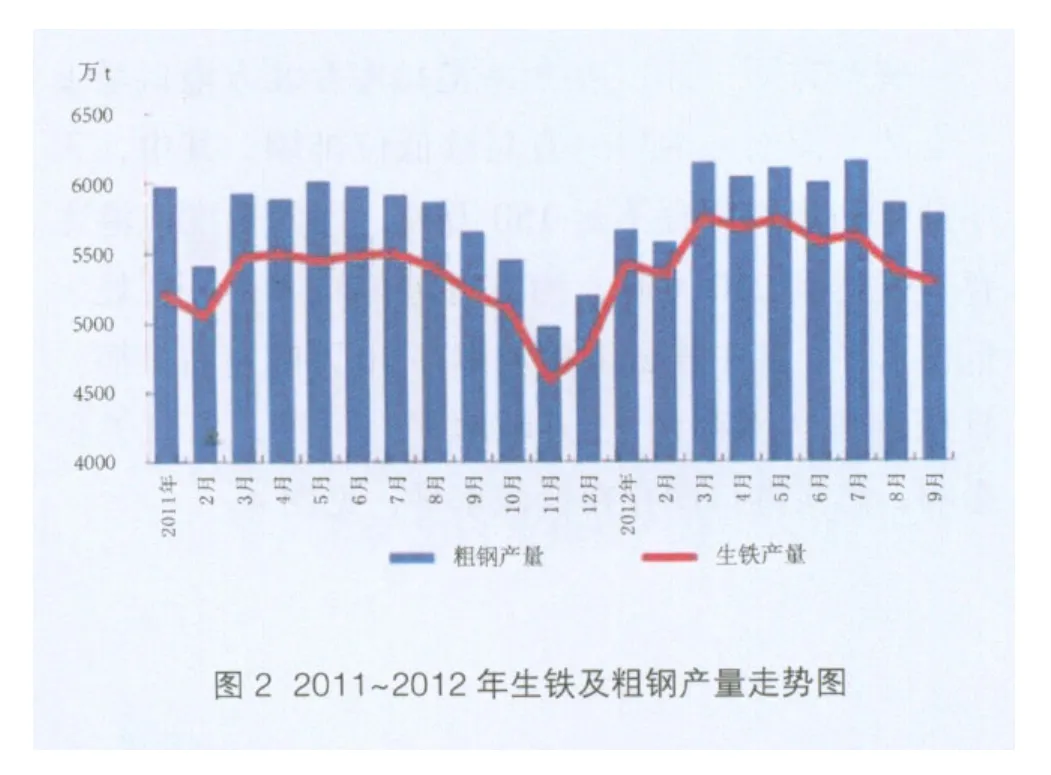

数据显示: 2012年1~9月份全国累计生铁产量为50 277.8万吨,同比增加1 338.6万吨,增幅为2.7%,见图2。对上游焦炭需求仍呈上升趋势,增速已经呈现出放缓趋势,焦炭产能过剩局面使得独立焦化企业经营状态更加艰难。

2012焦炭价格一路下行 四季度略有回升

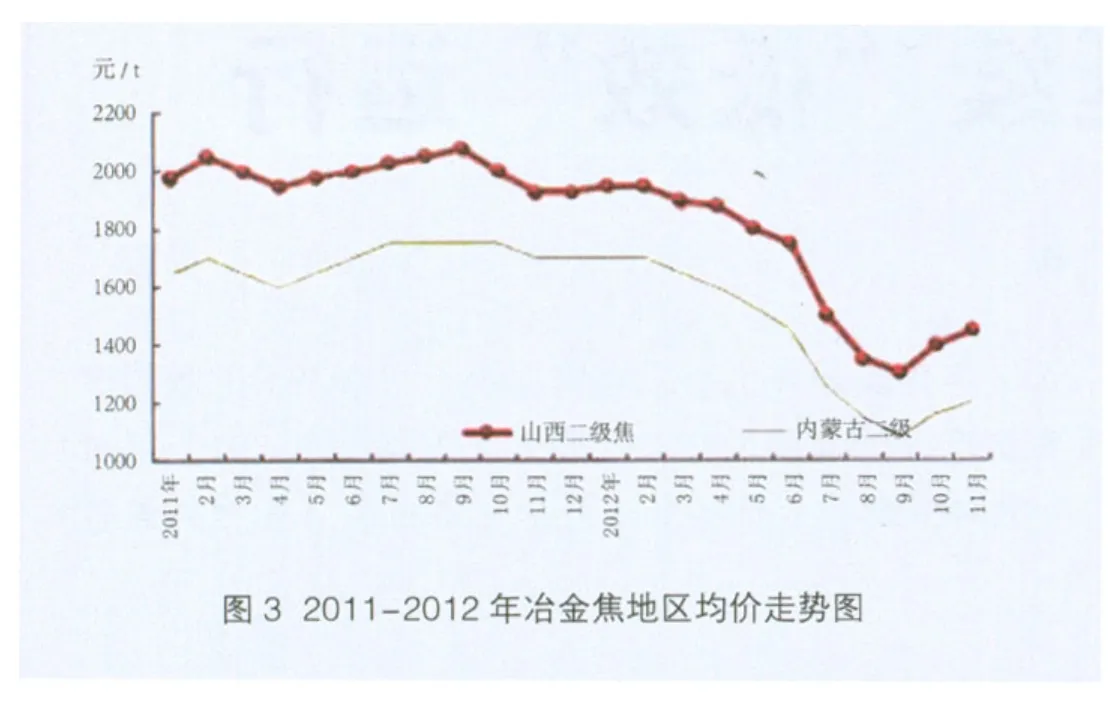

2012年1~3季度焦炭价格伴随钢材市场一路狂跌,四季度在焦煤价格上扬推动下略有回升。数据表明,山东日照钢铁三季度末焦炭采购价格平均较二季度低25%,较年初降36%。此跌幅说明,三季度焦化企业经营较为艰难,尤其是煤价滞后性下跌,跌幅较低时焦化企业仅能限产减损。而四季度仅10月份该企业焦炭价格就连续三轮调涨,上行幅度达到110~130元/吨,见图3。

钢厂方面:2012年钢厂焦炭采购一直执行低库存政策,仅冬储月份库存有意回升,钢厂焦炭平均库存约10~15天水平。这也是导致焦炭价格快速涨跌的主要因素,一方面焦炭资源量的过剩,钢厂能够很有力的压低焦炭采购价。而同时焦化企业的过量限产,在四季度资源缺乏时,焦炭市场价格大幅反弹。

库存方面:2012年焦炭港口库存北方港口呈上升态势,而南方港口一直延续低位徘徊。其中,天津港年初焦炭库存不足150万吨,而四季度该港库存一度达到210万吨;南方各港焦炭库存一直处于低位水平,其中连云港焦炭库存30万吨左右徘徊,日照港焦炭库存约15万吨水平。可见,出口关税影响,焦炭港口库存在低位水平,见图4。

关税作用 2012年焦炭出口量维持低位

中国海关最新统计:2012年1~9月份,我国出口焦炭及半焦炭86万吨,与去年同期301万吨相比,减少了215万吨,同比下跌71.4%。预计全年焦炭出口量在100~110万吨水平。

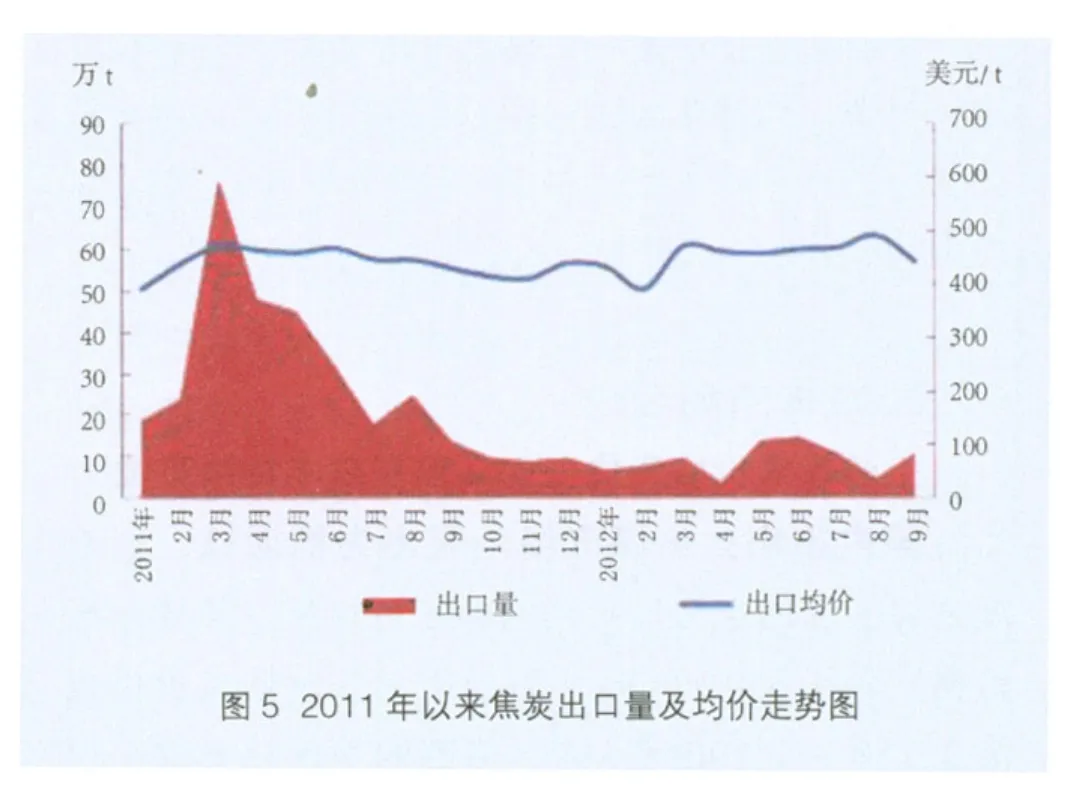

今年前三季度焦炭出口金额和数量均下降7成,而较2008年的红火景况相比更是惨不忍睹,目前高额关税影响,焦炭出口企业均是很难获利,个别焦炭出口也是铸造焦或焦粒、焦丁。传言2013年焦炭出口关税或将调整,预期或将利好焦炭出口,见图5。

焦炭出口量在2012年一直处于低位徘徊,而焦炭出口均价在400~500美元/吨。出口量价的处于较稳定波动状态,可见焦炭市场出口达到一定瓶颈期。近几年,中国焦炭出口量下降后,发展中国家焦炭出口数量大增,而国际焦炭价格优势显现,后期中国焦炭出口短期难言利好。

限产加剧 2012焦炭产量保持4.4亿吨

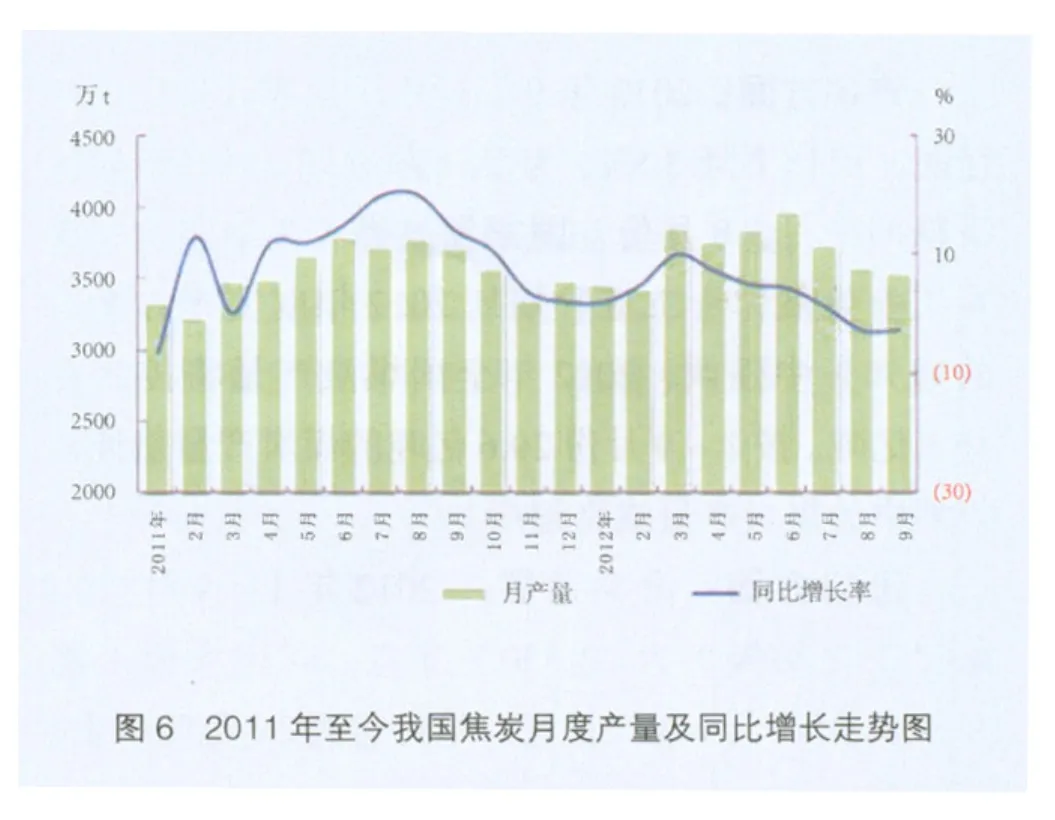

统计数据:2012年焦炭整体产量仍呈上升趋势,但增幅有所回落。按前三季度焦炭产量判断,今年焦炭产量将达到4.4~4.5亿吨水平。值得注意的是,焦炭产量增幅放缓和焦化企业产能过盛的背景下,企业经济效益较差。

2012年9月份中国焦炭产量为3 526.90 万吨,较上年同月减少2.8 %。前三季度焦炭产量累计增长3.9%,至29 753万吨。月度环比数据看:焦炭产量已经实现连续两月负增长,本月焦炭产量较上月减少101万吨。受前期钢材跌价和焦炭企业亏损共同影响,焦化企业减产、限产已经形成焦炭产量负增长,见图6。

2013年后市展望

回顾2012年焦炭市场,市场价格处于低位水平,焦化企业盈利状况更加恶化。产能过剩是导致焦炭供过于求的主导因素;而原料焦煤受资源性和价格高位影响是导致焦化行业整体低效的重要特点;钢厂焦炭企业陆续投产和高额出口关税是独立焦化企业的重大利空。

2013年影响焦化行业的主要因素

从影响因素分析,2013年利空因素多于积极因素,可见对于焦化行业还将面临较为长期的结构调整期,见表1。

进出口方面预测

回顾十年焦炭进出口情况可见:2008年是关键节点,之前我国焦炭一直保持着较高的出口量,但同时焦炭出口单价处于低位水平。而最近四年,受焦炭出口高额关税影响,焦炭出口额一度降至54万吨/年,焦炭出口企业不得不转型到内销或其它品种。

对于2013年焦炭出口形式,高级分析师穆文鑫持较积极态度:认为2012年一直争议的焦炭出口反倾销,进而降低中国焦炭出口关税将在2013年执行,焦炭出口量将会出现大量出口,而出口均价将会有所回落,见图7。

产量方面预测

我国焦炭产能约6.5亿吨水平,这是焦炭产量高位运行的主要原因,尤其是2013年部分钢厂还有一批自建焦炉投产。所以,即便独立焦化企业焦炭产量压缩,预期2013年焦炭产量仍将达到4.5亿吨水平,见图8。

现货价格方面预测

今年焦炭价格是三年来首次均价回落,其主要背景是钢材价格的大跌影响。对于2013年预计全年均价水平将略高于2012年,全年焦炭(以山西准一级冶金焦车板价为例)均价将在1 600~1 650元/吨水平。可以预见的是,2013年一季度利空因素较多,市场价格主流将以稳中趋跌为主。而第二、三季度将受政策及供需情况而定,见图9。。

期货价格方面预测

2013年焦煤、焦煤、螺纹钢这一链条期货品种均已推出,预期企业和贸易商参与度将会进一步提高。而从焦炭2011年4月15日至今其成交量的攀升和关注度的显著提高,可以说目前焦炭已经成为期货业的一个新的“明星” 品种,见表2。

表2 2012年10月30日大连商品交易所焦炭行情表

近期,焦炭期货日行情来看,对于2013年焦炭期货市场大家还是充满信心。排除J1304和J1308无持仓量外,其余合约当前结算价均在1 580元/吨。期货市场和金融市场及现货息息相关,最终交易价格将会有很大变数,可以实时关注交易所相关合约成交情况。

供需方面预测

2013年我国经济将平稳快速发展,GDP增速将在8.0~8.3%左右。钢材产量仍将延续上升态势,而同比增幅将保持个位数水平。上游煤炭产量进口量持续上升,对国内焦化企业生产形成有力支撑。而焦化企业在自身产能过剩的大背景下,2013年将保持量涨价微升态势。

近五年焦炭品种供需情况如表所示:2013年产量和需求量都将呈上扬态势,见表3。其中,焦炭增量约1 500万吨,净出口增量约290万吨,需求增量约1 500万吨。高级分析师穆文鑫预计,2013年焦炭产品将继续产能过剩、企业低效运行。中国经济在近几年过度投资,引发产能过剩,而焦炭是其中的典型品种。在未来的几年中,调结构、增效、重组等将成为主要热门语题,焦化企业将伴随着钢铁行业的“冰河期”而成长,我们相信在企业和有识之士的推动下,经过市场化的优胜劣态,焦化企业必将翻开崭新的一页。

表3 2008-2013中国焦炭供需平衡表(E为预估值)