比例税制下税收乘数的新探讨

2013-10-20王振红

王振红

(山东理工大学,山东 淄博 255012)

目前国内外权威学者提出的关于比例税制下税收乘数的界定有些不同,其公式也不相同,甚至同一权威著作的不同版本也不相同,从而给理论与实践造成诸多不便。概括起来比例税制下税收乘数的计中税收的变化主要以减税为主。笔者认为,之所以出现两个比例税制下的税收乘数,原因在于:有些学者认为,个人可支配收入的增加额正好等于减少的税收总量的绝对值,即认为减少的税收不交所得税;有些学者认为,减少的税收总量并不能完全转化为个人可支配收入,减少的税收也要按照比例税率交税。根据我国现行的减免税管理办法,有些减免税不用交税,而有些减免税则需要交税。针对以上情况,结合减免税的实际情况和教学实践,笔者运用等比数列、收入—支出模型和代数法三种方法对比例税制下的税收乘数进行证明。希望得到专家学者的批评指正。

一、税收乘数的含义及问题的引出

(一)税收乘数的含义

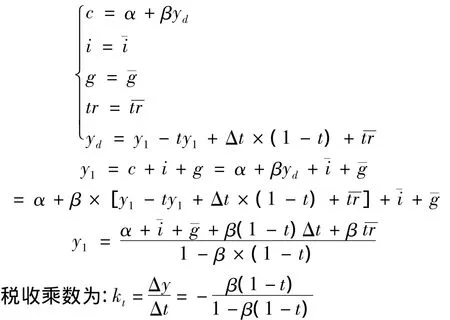

本文中的税收乘数,是指收入的变动与引起这种变动的税收变动的比率。税收乘数是负值,原因在于增加税收会导致纳税人收入减少,减少税收则会导致纳税人收入增加,两者的变动方向相反。从广义上讲,税收乘数有两种:一种是税率变动对总收入的影响,本文用kτ表示税率乘数;另一种是税收绝对量变动对总收入的影响,本文用kt表示税收乘数。若没有特别说明,本文提到的税收乘数特指后一种,即用kt表示。

(二)问题的引出

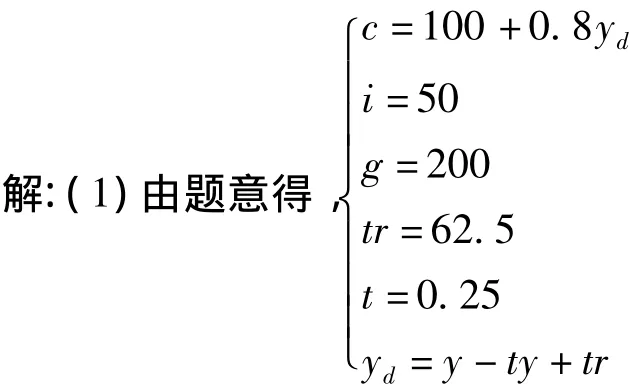

假设某经济社会的消费函数为c=100+0.8yd,投资为i=50,政府购买性支出为g=200,政府转移支付为 tr=62.5(单位均为亿美元),比例税率t=0.25。

试求:(1)均衡收入;(2)税收乘数;(3)减税80亿美元时的均衡收入。

由收入恒等式得,y=c+i+g=100+0.8×(y-0.25y+62.5)+50+200=0.6y+400,解之得y=1000(亿美元)

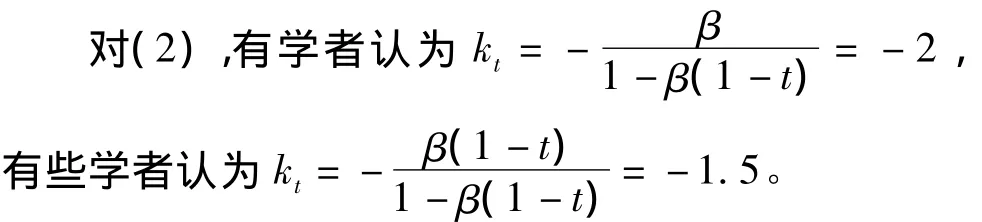

关于(3),由于税收乘数的不同,减税80亿美元时的均衡收入也不同。当税收乘数等于-2时,收入的变化量 Δy=kt×Δt= -2×(-80)=160,减税后的均衡收入为1160;当税收乘数等于-1.5时,收入的变化量Δy=kt×Δt=-1.5×(-80)=120,减税后的均衡收入为1120。

二、比例税制下税收乘数的证明

针对以上两种不同的税收乘数公式,笔者结合自身的教学体会,运用代数法、等比数列分析方法和收入—支出模型三种方法,对比例税下的税收乘数的推导进行一些新的探讨。为便于本文的分析,假定文中出现的税收变化量Δt均为正值。

(一)代数法

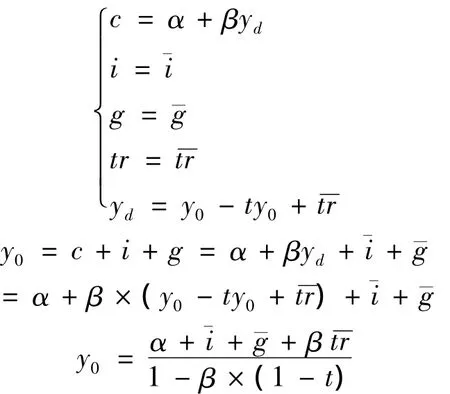

第一种情况,减免税不交所得税。此时,税收的减少量Δt完全转化为个人可支配收入的增加量。

当减税Δt时,均衡收入为:

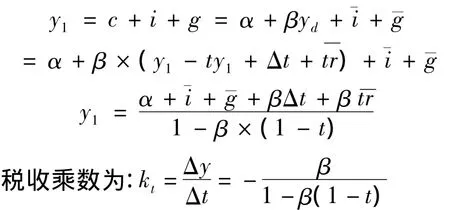

第二种情况,减免税要交所得税。此时,个人可支配收入的变化量小于税收的变化量。

当减税Δt时,均衡收入为:

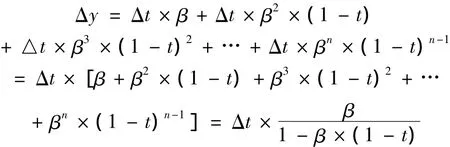

(二)等比数列分析方法

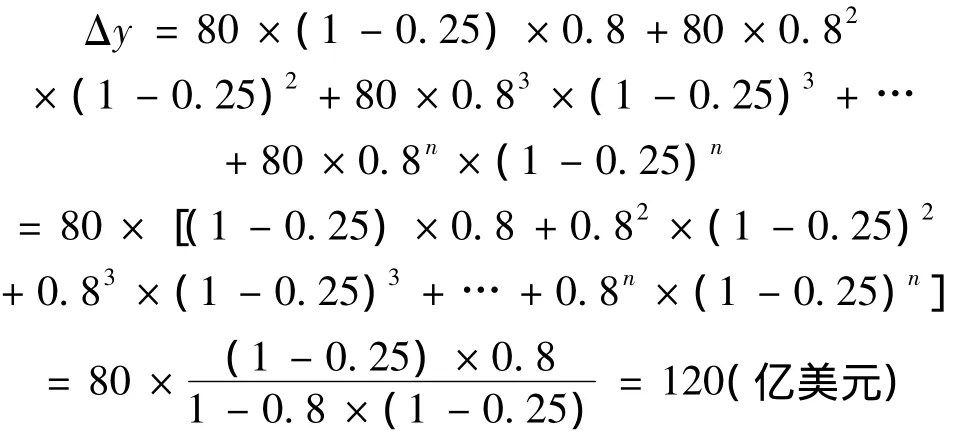

现假设某经济社会的经济指标如下:边际消费倾向为0.8,比例税率为0.25,减免税总量为80亿美元。

第一种情况,减免税不交所得税(见表1)。

表1 减免税不交所得税情况下各轮变量Δ值

第一轮,在减免税不交所得税时,减免税80亿美元会使人们的可支配收入增加80亿美元,人们会增加消费支出64亿美元,这时总需求增加64亿美元,即均衡收入增加64亿美元。第二轮,可支配收入增加48亿美元(当边际税率为0.25时,第一轮中64亿美元的收入要交所得税16亿美元),人们会增加消费支出38.4亿美元,这时总需求增加38.4亿美元,即均衡收入增加38.4亿美元。

这样最终收入的变化为:

从上面的计算可以看出,减免税80亿美元最终使国民收入增加160亿美元,由于税收变化量和国民收入变化量方向相反,故得税收乘数为-2。

延续以上的分析思路,如果用 β、t、Δt、Δy分别表示边际消费倾向、边际税率、税收总量变化量、收入变化量,以上四个变量之间存在如下关系:

由于税收总量变动方向与收入变动方向相反,即增加税收时收入下降,减少税收时收入增加,因此税收乘数为

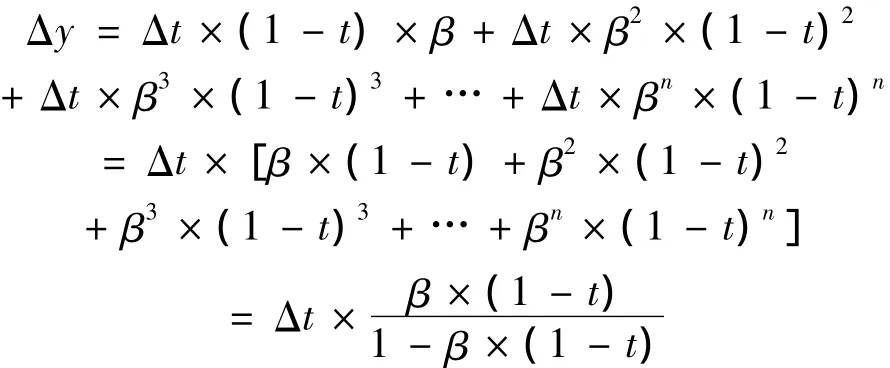

第二种情况,减免税交所得税(见表2)。

表2 减免税交所得税情况下各轮变量Δ值

第一轮,当减免税交所得税时,减免税80亿美元只会使人们的可支配收入增加60亿美元,20亿美元作为所得税要交给政府,这时人们会增加消费支出48亿美元,即总需求增加48亿美元,也即均衡收入增加48亿美元。第二轮,可支配收入增加36亿美元(当边际税率为0.25时,第一轮中48亿美元的收入要交所得税12亿美元),人们会增加消费支出28.8亿美元,这时总需求增加28.8亿美元,即均衡收入增加28.8亿美元。

这样最终收入的变化为:

从上面的计算可以看出,减税80亿美元最终使国民收入增加120亿美元。与第一种情况不同的是,此时的税收乘数为-1.5。

延续以上的分析思路,如果用 β、t、Δt、Δy分别表示边际消费倾向、边际税率、税收总量变化量、收入变化量,以上四个变量之间存在如下关系:

由于税收总量变动方向与收入变动方向相反,即增加税收时收入下降,减少税收时收入增加,因此税收乘数为

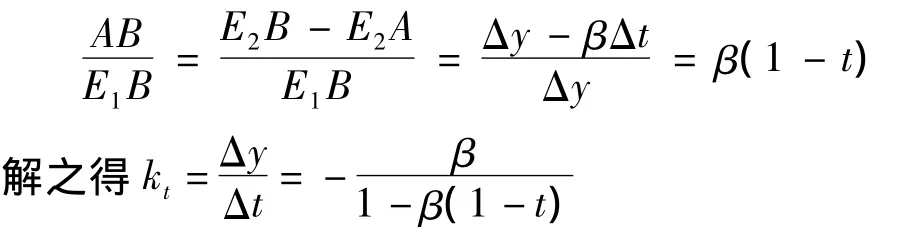

(三)收入—支出模型

第一种情况,减免税不交所得税(如图1所示)。

图1 不交所得税下收入一支出模型

在上述的收入—支出模型中,c1+i+g代表原来的总支出线,c1+i+g=α+i+g+βtr+β×(1-t)y;c2+i+g代表新的总支出线,c2+i+g=α+i+g+βtr+βΔt+β×(1-t)y。两条总支出线之间的垂直距离AE2=βΔt,这两条支出线的斜率均为β×(1-t)。原来的均衡收入为y1,新的均衡收入为y2,收入变化量为 Δy。

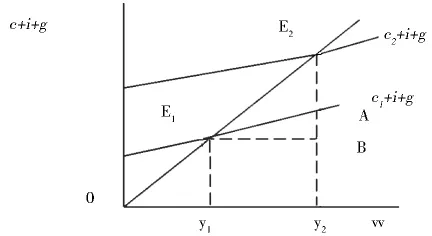

第二种情况,减免税交所得税(如图2所示)。

图2 交所得税下收入—支出模型

在上述收入—支出模型中,c1+i+g代表原来的总支出线c1+i+g=α+i+g+βtr+β×(1-t)y;

c2+i+g代表新的总支出线,c2+i+g=α+i+g+βtr+β×(1-t)×Δt+β×(1-t)y。这两条总支出线之间的垂直距离AE2=β(1-t)Δt,它们的斜率均为β×(1-t)。原来的均衡收入为y1,新的均衡收入为y2,收入变化量为Δy。则

三、比例税制下的两个特殊乘数

(一)税率乘数

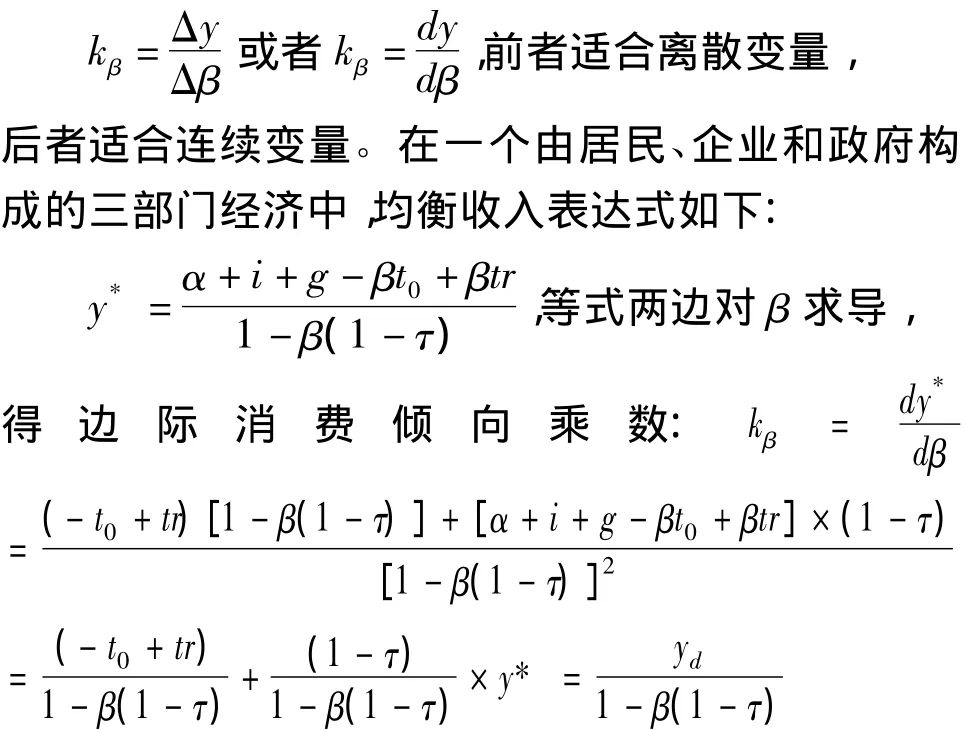

税收乘数指收入变动与引起这种变动的税收变动的比率。在上述的分析中,仅仅分析了税收总量的变动对收入的影响,并没有考虑比例税率的变动对收入总量的影响。鉴于目前国内权威学者对此论述很少,笔者试图进行一些尝试。笔者探讨的税率乘数是指收入变动与引起这种变动的税率变动的比率。假定税收函数为 t=t0+τy,其中t0为自主税收,即哪怕收入为零也要交的税收;τ为比例税率,

假设某经济社会的消费函数c=α+βyd,投资为i,政府购买性支出为g,政府转移支付为tr,税收函数为t=t0+τy。则税率乘数推导过程如下:

由收入恒等式得,

(二)边际消费倾向乘数

边际消费倾向乘数指收入变动与引起这种变动的边际消费倾向变动的比率。边际消费倾向乘数为

与投资乘数、政府购买乘数和税收乘数等其他乘数相比,税率乘数、边际消费倾向乘数的数值非常大,原因在于税率和边际消费倾向的计量单位和其他变量不同。

四、结论

通过上述的分析可以得出以下结论:由于国内学者对于减免税是否收税的意见不统一,由此导致比例税制下的税收乘数有两个公式。需要指出的是,在减免税不交所得税时,比例税制下的税收乘数

[1]尹伯成.现代西方经济学习题指南(宏观经济学)[M].上海:复旦大学出版社,2009:51-53.

[2]高鸿业.西方经济学(宏观部分)[M].北京:中国人民大学出版社,2011:400 -401.

[3]宁 凌.比例税的税收、政府转移支付和平衡预算乘数的理论推导[J].湛江海洋大学学报,2005(5):51 -55.