我国省级财政研发支出效率的评价

2013-10-20刘京焕王宝顺

张 霄,刘京焕,王宝顺

(中南财经政法大学 财政税务学院,湖北 武汉 430073)

0 引言

中国现行财政体制是一个激励地方进行生产性投资以加速经济增长的体制,这种制度安排使得稀缺的公共资源被偏向地配置到生产性支出上(如城乡基础设施建设项目),而诸如文教科卫性支出项目所分得的公共资源严重短缺,这就使得如何有效率地使用公共资源显得尤为重要。

科技对促进国家和地区经济增长以及生活的福利水平、为企业赢得市场先机起着重要作用,因此世界各国无不将科技作为国家战略对待。近些年来,我国用于研发(以下简称R&D)的支出无论从绝对量还是相对量上都呈现出持续增长的趋势,从与主要发达国家相比较看,我国R&D经费支出占GDP的比重依然不高,但与发达国家的差距在逐渐缩小。一般而言,科技研发具有前期投入巨大、成果的外溢性、超过特定时期后转变为公共品等特征,单靠市场主体(如企业)的研发投入可能会低于社会最优水平。政府的适当介入是研发活动顺利开展的重要保障,政府的财政手段,如财政直接补贴、公共采购、税收激励以及公共部门的科研活动等对企业研发活动起到了重要的支持和引导效应,从而能够激励私人部门从事研发活动,而其中财政R&D支出是主要的形式。公共资源的稀缺性要求财政R&D支出必须符合效率标准,基于此,本文的主要目的是在界定财政R&D支出效率的基础上,从定量的角度评价我国省级财政研发支出效率,以及确定影响效率的因素。

通过对以往R&D活动效率的研究回顾,我们大致可以看出两方面的研究动向:第一,学者们研究效率评价的主流方法是DEA,当然不乏有FDH方法以及随机前沿分析法(SFA),但是DEA计算的效率得分是不准确的,它没能考虑外生环境因素和随机因素,因此,本文利用改进了的DEA来评估R&D活动效率。第二,在利用DEA评估R&D活动效率时,不同的学者采用了不同的投入和产出指标,这些指标的异质性导致了同一个国家可能存在不同的评价结果,因此有必要界定一个分析标准和框架,并基于此来评价R&D活动效率。

1 概念界定及分析框架

如前所述,之所以在研究R&D活动效率时学者们设定的投入和产出指标各异,是因为他们对“效率”概念的理解及其分析框架不同。

1.1 效率、效果和财政R&D支出效率概念

自Farrell(1957)关于“效率”研究的开创性之作发表之后,经济学研究中广泛使用的“效率”概念是指生产过程中资源的最优使用,即在一定量的投入下产出最大化(产出导向型)或者在一定量的产出下投入最小化(投入导向型)[13]。该概念还包括为多投入和多产出的情形。

除了“效率”概念,经济学中还有公共服务生产或提供“效果”概念。“效率”和“效果”之间的区别并不是特别清晰,因此学者经常将二者不区分而交替使用。实际上,这里的“效率”可理解为政府使用最少的资源生产出一定的产出,“效果”可理解为政府提供的最终产品或真实的服务。为更好地理解它们的区别,我们可以引入“投入”、“产出”和“结果”概念,就财政R&D支出效率而言,财政对R&D活动的支出被视为“投入”,R&D活动的“产出”表现为专利、科技论文等,而R&D活动的“结果”表现为全要素生产力提高、产出增长以及竞争力增强等等。

1.2 财政R&D支出效率的分析框架

根据前面的定义,我们可知财政研发支出的效率是指用最少的投入生产最多的产出,因此,评估财政R&D支出效率的关键是确定投入和产出。一般而言,R&D的产出比较好确定,主要包括专利和出版发表的论文数量,专利为创新性的R&D活动成果,包括发明、实用新型和外观设计。论文是R&D活动的基础科学性成果,表现形式为国外主要检索工具收录我国科技论文。但是R&D的的投入依研究的目的而有不同的设定,R&D经费支出的执行部门是企业(主要是大中型工业企业),研究与开发机构,高等学校及其他,其中以企业为最主要的研发主体,它执行的经费支出占总经费支出的比例达70%以上。R&D经费来源主要是政府资金、企业资金、国外资金和其他资金,而政府资金和企业资金两项之和所占的比重超过90%。因此,研究R&D支出效率主要是研究政府财政支出和企业支出的效率。如果是为研究R&D的的支出效率,那么投入指标可以包括R&D总支出和参与开发的研究者,但是如果研究R&D的财政支出效率,那么投入指标就只能是财政支出,这里的财政R&D支出包括了财政对研发机构和高等学校的支出,也包括了对企业的R&D支持(比如以税收支出的形式),因此准确点讲,财政R&D支出效率的产出指标中还应包括企业因为财政支持而额外增加的R&D支出,但该数据一来很难获取,二来内生增长理论认为企业的R&D内生于经济增长而非公共政策,本文为避免观点上无谓冲突,故而可以简化为财政R&D支出为唯一投入支出指标,同时这样做在一定程度上也可以考察财政R&D支出对私人R&D支出的诱导效应。

在考察各地区的财政R&D支出效率时,必须考虑的就是造成效率差异的环境因素变量,比如地区间在人口、科研参与人数、地方政府的扶持程度、经济发展水平、金融机构的支持等,忽视了这些因素可能无法正确评估财政R&D支出的效率。以科研参与人数因素为例,北京、上海等中心区域中参与科研的机构和高等学校数较多,容易形成规模经济,R&D的产出要高于西部欠发达地区的产出,如果不考虑这类因素,就可能错误评价地方财政R&D支出效率。

至此,本文的研究框架可以用图1直观地表示。

图1 财政R&D支出效率评价研究框架

2 方法选择及实证研究

2.1 方法选择

目前学界评价效率较为通用的方法有两种:非参数方法-数据包络分析法(DEA)和参数方法-随机前沿分析法(SFA)方法。然则DEA方法更受到学者们的青睐,原因主要有二:(1)数据包络分析可以分析决策单位(DMU)多投入和多产出的效率,而随机前沿分析法中的产出指标仅有一个;(2)数据包络分析无需事先确定投入产出间的函数表达形式,而随机前沿分析则需要之。因此,国内外有很多学者采用DEA方法来评价财政支出效率,但采用DEA方法得到的财政支出效率值或得分(Score)会受到三个方面的影响:首先,财政内部管理效率的影响;其次,地方财政支出所处环境的影响;再次,运气、遗漏变量以及在回归模型中的随机冲击。财政内部管理效率的影响是内生的,另外两个方面的影响是外生的。则必须将剔除外生环境和随机冲击因素的信息纳入到DEA方法的效率评价过程中,但目前大多数学者还没有认识到这个问题。

针对该问题,Fried等先后提出采用三阶段(Three-Stage)DEA模型(等)来解决并“过滤”环境特征因素的影响[12-13]。DEA模型的基本思想是:第一阶段:采用原始的投入和产出指标数据实施DEA效率评价,得到松弛变量;第二阶段:将松弛变量进行Tobit或SFA回归分解;第三阶段:再次计算调整后的DEA。则能过滤掉环境特征因素对决策单位(DMU)效率评价的影响。为解决效率评价中随机冲击因素的影响,Simar等(2000a,2011)提出了基于Bootstrapped DEA模型方法。所以三阶段的Bootstrapped DEA方法有望解决环境因素和随机冲击因素的影响。因此,三阶段Boostrapped DEA模型得到的效率值的解释为:在控制随机冲击因素的影响后,若处于最差的外部环境下,每个决策单位(DMU)能够达到有效运作水平的话,那么至少存在的投入浪费①方法步骤详见Simar和Wilson(2000a)。

2.2 指标、数据及实证结果

效率评价的关键在于确定投入与产出指标。根据前面的分析我们将R&D政府资金支出作为财政R&D的投入指标(input),将国内三种专利申请授权数(output1)和国外三大检索工具(SCI,EI,ISTP)收录我国科技论文数作为产出指标(output2,output3,output4),对2010年财政R&D支出效率进行评价。根据以往学者的研究,我国财政支出效率的外生环境因素主要有:地域差异,这里我们设定两个哑变量D1(东部区域省份为1,其余为0)和D2(中部区域省份为1,其他为0),各地区人口数(POP),R&D内部经费总支出②R&D内部经费包括政府资金、企业资金、国外资金及其他来源四个部分。占GDP的比重(RD_GDP),大中型工业企业办研发机构数(Firm_RD),高等教育支出经费占GDP的比重(TE_GDP)。数据来源于《中国统计年鉴2011》,《中国科技统计年鉴2011》,《中国教育经费统计年鉴2011》。本文的统计分析结果由Stata11和R软件汇报给出。待分析的各指标变量统计性描述见表1。

表1 各变量统计性描述

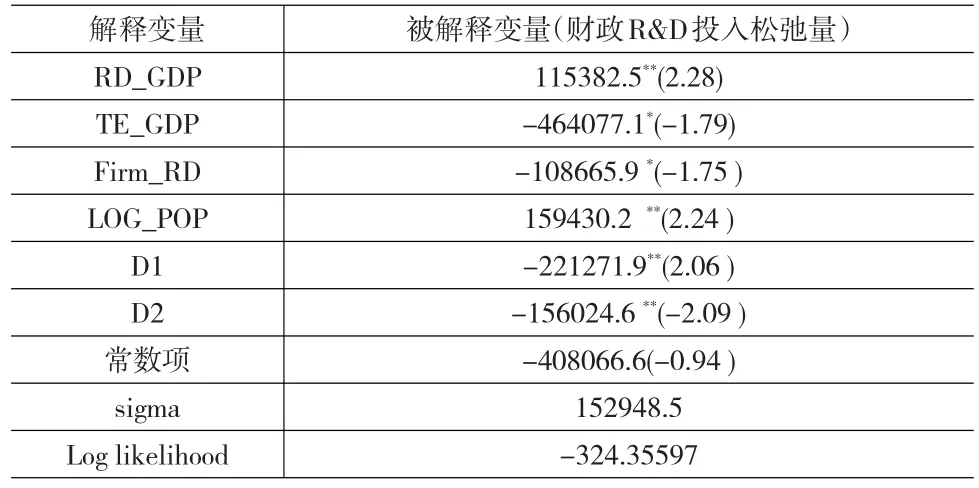

从表1可以看出,R&D的投入和产出的各指标变量的标准误都相当大,反映出地区之间的R&D投入产出的差异相当明显,这也能间接反映出地区间财政R&D支出效率差距很大。如前所述,利用原始的投入产出进行DEA③公共资源是稀缺的,因此这里我们采用了投入导向型DEA方法来评价财政R&D支出效率,以判断财政投入存在的浪费程度。计算得到的效率值不能反映DMU运营的环境因素的影响,因此需要对环境因素进行“过滤”。财政投入松弛量表示财政部门及相关部门通过改善管理而达到效率状态可以节约的投入量,因此也可以视为财政支出的机会成本,若外生环境解释变量与投入松弛量正相关,则该解释变量不利于提高财政支出的效率,相反,若与投入松弛变量负相关,则该变量有助于提高财政支出的效率。我们运用Tobit模型来刻画外生环境变量对财政R&D投入松弛量的关系。估计结果见表2。

表2 财政R&D投入松弛量Tobit回归结果

表2中的结果显示,两个区域哑变量D1,D2的系数估计值显著为负,表明处在东部和中部地区的省份所处的环境有助于于财政R&D效率的提高。高等教育经费支出占GDP的比重变量和设有R&D研究机构的企业数变量的系数估计值也都显著为负,也表明这两个变量有助于减少财政R&D投入松弛量,这两个变量值的增加能够提高财政R&D的技术效率。变量RD_GDP和POP的系数估计值都显著为正,表明增加R&D经费占GDP的比重也无助于减少投入松弛量,相反,会对财政R&D支出效率起着消极影响,这是需要我们深思的一个重要问题。

由上面Tobit模型的回归结果得到财政投入松弛量的拟合值,用该拟合值对财政投入进行调整,利用调整后的投入和初始产出重新计算环境调整后的DEA效率值,结果见表3。

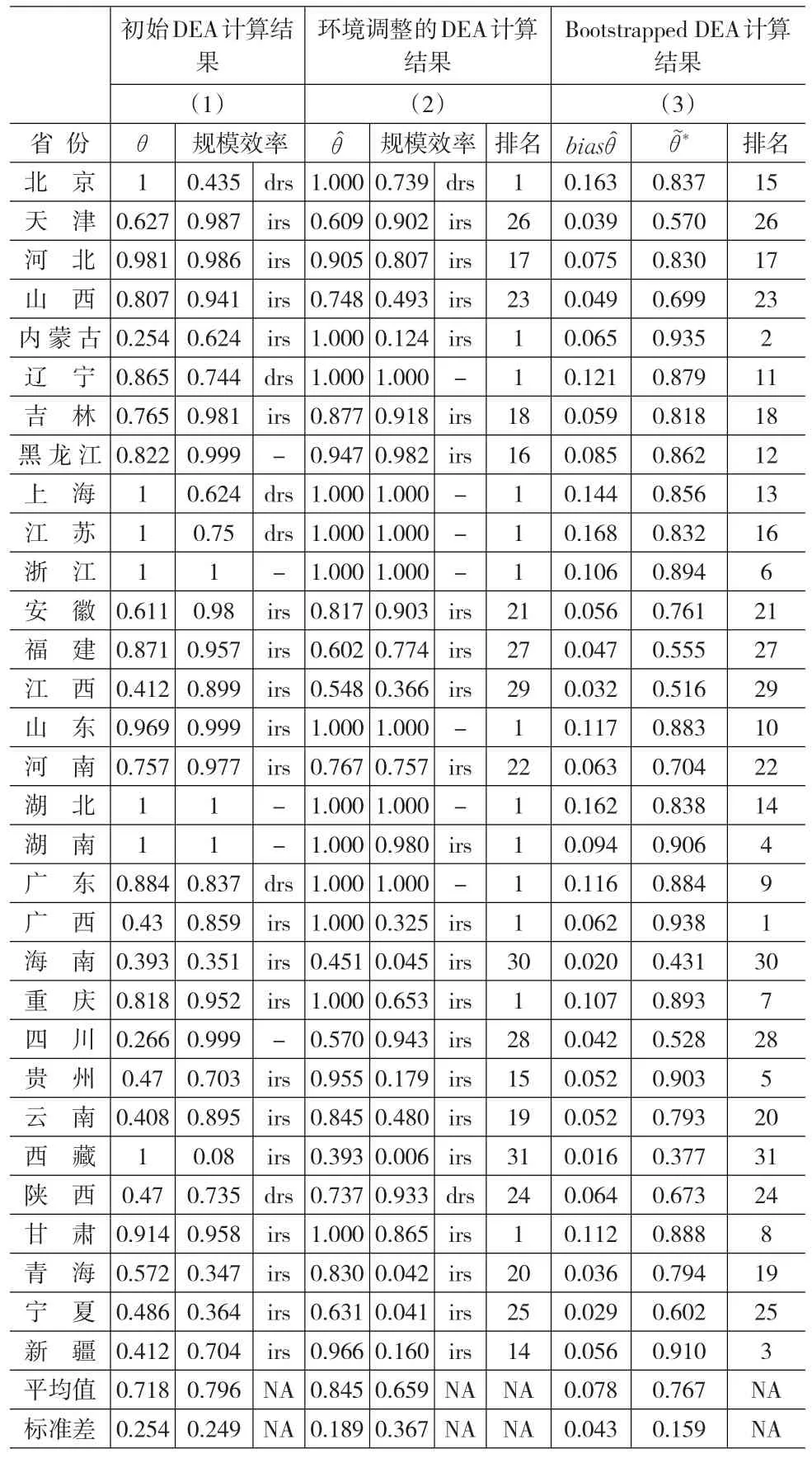

对比环境调整的DEA计算结果和初始DEA计算结果,我们至少可以看出以下四点:

首先,利用原始财政投入与产出计算DEA效率得分θ,地方平均效率得分为0.718,意味着保持现有产出水平的情况下,我国地方财政研发支出存在28.2%的投入浪费,同时标准差为0.254,表明地区间的研发技术效率差异较大。处于效率前沿面的省份有7个,为北京、上海、江苏、浙江、湖北、湖南和西藏,而内蒙古以0.254的效率得分排行垫底,整体来讲,东部地区的平均效率得分高于中部和西部。

表3 三阶段Bootstrapped DEA计算结果

第二,经过对环境因素影响的“过滤”,除了有五个省份的效率得分出现下降外,其他省份的效率得分均保持不变或提高,有效率的省份由7个上升到11个,平均值由0.718上升到0.845。中国省级财政研发支出VRS效率得分整体得到改善,标准差由0.254下降到0.189,标准差的下降得益于对环境因素控制后,所有省份的财政研发支出过程都处于同一平台上。总之,这种变动表明大多数省份财政研发支出效率低下主要是受到所处环境因素的影响。

第三,就规模报酬而言,初始DEA的计算结果是处于规模报酬递增的省份有20个,规模报酬递减的省份有6个,规模报酬不变的有5个。经过环境变量调整,规模报酬递增的省份增至22个,规模报酬递减的减至2个,规模报酬不变的增至7个。其中规模报酬递减省份数较为明显,这说明控制了环境因素之后,应该继续追加或保持现有财政R&D支出的省份要增加,反过来也说明现在大多数省份对研发的财政投资不足。

第四,从表1给出的Bootstrapped DEA计算结果看,在对三阶段DEA的效率得分纠偏之后,所有省份的财政R&D支出效率得分都有下降,整体平均值由0.845下降至0.767,下降了9.23%。该效率得分平均值表明,在控制外生环境变量和随机冲击偏误之后,中国地方财政R&D支出存在23.3%的投入浪费。另外,从排名的变动看,在控制了随机冲击因素之后,部分省份的名次出现较大幅度的波动,尤其是东部的省份,如北京、辽宁、上海、江苏、山东和广东名次波动明显,中部的湖北波动明显,西部的贵州、甘肃和新疆波动明显,这说明一些随机因素对这些省份的财政研发支出效率影响显著。

3 研究结论

科技研发(R&D)对于一个国家或地区的长期经济增长和社会福利增进起着重要的作用,研究地方政府财政R&D支出的效率对地方的公共政策有重要的指导意义。传统DEA方法在评估财政支出效率过程中忽视了决策单位所处环境的异质性,从而得出的效率评估结果是不足以让人信服的,三阶段Bootstrapped DEA方法则将外生环境变量因素以及随机冲击纳入到DEA的计算当中,得到的计算结果更科学。本文利用三阶段Boostrapped DEA方法对我国2010年31个省级财政R&D支出的效率进行了实证评估。研究结果表明:(1)控制了外生环境变量的干扰和随机因素的冲击后,三阶段Boostrapped DEA计算的财政R&D效率得分高于初始DEA计算的效率值,即用原始的投入产出指标计算出的地方财政支出效率有偏低的倾向。(2)控制了外生环境因素的冲击后,地方财政支出效率得分的平均值提高到0.845,且标准差减少到0.189,这表明地方财政支出效率偏低是因为所处的环境,过滤环境因素可以使得所有地方财政支出都处于同一环境平台。(3)剔除环境因素的影响并考虑外生随机冲击的Bootstrapped DEA的计算表明,省级财政R&D的支出效率得分为0.767,即在保持投入比例和产出不变的情形下,2010年省级财政研发支出存在23.3%的投入浪费。

实际上,就财政研发支出效率而言,其影响因素除了有外生的,还有内生的,比如财政支出的内部管理,而且财政效率内生的因素在一定程度上起着决定性作用。加强财政支出的内部管理,硬化财政研发预算约束,加强财政研发支出的监督和考核,才是提高财政支出效率最根本的途径。同时这也是我们评价财政R&D支出效率需要进一步考虑的因素。

[1]Gupta Sanjeev,Marijn Verhoeven.The Efficiency of Government Ex⁃penditure Experiences from Africa[J].Journal of Policy Modeling,2001,23(4).

[2]Clements B.How Efficient is Education Spending in Europe?[J].Euro⁃pean Review of Economics and Finance,2002,1(1).

[3]Aubyn St.Evaluating Efficiency in the Portuguese Health and Educa⁃tion Sectors[J].Economia,2003,(26).

[4]Afonso A,M.Aubyn.Non-parametric Approaches to Education and Health Efficiency in OECD Countries[J].Journal of Applied Econom⁃ics,2005,8(2).

[5]Afonso,A.,S.Fernandes.Measuring Local Government Spending Ef⁃ficiency:Evidence for the Lisbon Region[J].Regional Studies,2005,(40).

[6]陈诗一,张军.中国地方政府财政支出效率研究:1978-2005[J].中国社会科学,2008,(4).

[7]龚锋.地方公共安全服务供给效率评估——基于四阶段DEA和Bootstrapped DEA的实证研究[J]管理世界,2008,(4).

[8]王宝顺,于海峰.我国税收征管效率问题实证研究[J].税务研究,2012,(3).

[9]Wang E.C.,Huang W.Relative Efficiency of R&D Activities:a Cross-Country Study Accounting for Environmental Factors in the DEA Approach[J].Research Policy,2007,(6).

[10]Zabala-Iturriagagoitia,J.M.,P.Voigt,A.Gutiérrez-Gracia,F.Jiménez-Sáez.Regional Innovation Systems:how to Assess Perfor⁃mance[J].Regional Studies,2007,(5).

[11]Farrell,M.J.The Measurement of Productive Efficiency[J].Journal of the Royal Statistical Society,1957,(120).

[12]Fried,HO,SS Schmidt,S.Yaisawarng.Incorporating the Operating Environment into a Nonparametric Measure of Technical Efficiency[J].Journal Environment into a Nonparametric Measure of Technical Efficiency,1999,(12).

[13]Fried,H.O.,C.A.K.Lovell,S.S.Schmidt,S.Yaisawarng.Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis[J].Journal of Productivity Analysis,2002,(17).

[14]Simar,L.,Wilson,P.W.A General Methodology for Bootstrapping in Non-parametric Frontier Models[J].Journal of Applied Statistics,2000,(6).