手机支付安全性分析①

2013-10-18湖南农业大学信息科学技术学院王明宇肖静

湖南农业大学信息科学技术学院 王明宇 肖静

1 政治法律环境安全性分析

目前的政治法律环境还不够完善:首先,当前手机支付业务的立法相对滞后,相关法律领域中不同的法律关系以及配套的法律法规的制定还不够完善;其二,手机支付的产业链错综复杂,运营商、商家以及用户之间各个法律主体之间的权利义务极其容易引发手机支付业务的法律风险,正确划分各自的权利义务,加强管理,防止必要的法律风险变得至关重要;其三,手机支付业务中各方主体的权利义务的法律关系较为复杂,出现法律纠纷时司法追责不易,更增手机支付风险。

2 经济环境安全性分析

中国经济增长和结构质量的进一步提高。近年来,随着世界经济和结构的宏观政策效果的恢复,朝着宏观调控的预期方向发展国民经济,经济回升向好趋势强劲,GDP增长率下降但符合预期,提高经济效益,协调消费、投资、出口经济的增强,通胀压力有所缓解,货币供应、贷款增长,结构调整取得重大进展[1]。节俭的文化传统,将为经济增长提供充足资金。我国高素质的劳动力队伍的形成,不仅有利于抵偿人口数量红利的减少,也将有力支撑经济发展由资本驱动向创新驱动的转变。经济全球化是不可逆转的潮流,将继续为我国利用全球资源、在更广阔的空间配置资源带来新机遇。中国人民银行在2010年6月21日正式宣布《非金融机构支付服务管理办法》全文,任何非金融机构和个人不得从事或变相从事支付业务的经营。主要的争论热点集中在三个领域:第一,与现有的金融体系的冲突,包括在手机支付运营商的金融机构和运营商是否有权发行电子货币;第二,手机支付所面临的资金安全,一方面是手机支付服务的自留资金风险,另一方面是手机支付带来的洗钱风险;第三,存在道德风险的手机支付过程,主要表现在支付服务提供商和支付双方的道德风险[2]。

3 社会环境安全性分析

(1)银行卡消费金额大幅增长,居民消费结构发生变革。据经济之声《天下财经》报道,中国人民银行昨天发布了《2012年第三季度支付体系运行总体情况》,截至第三季度末,全国发行银行卡34亿张,同比增长21.2%,银行卡消费总额达到5.56万亿元,人均银行卡消费金额为4152元,同比都有大幅增长。银行消费卡金额的大幅度增长使得金融监管的地位日益突出,手机支付的安全性能的危机日益显现。

(2)消费者手机支付的意识有待提高,移动支付被寄予厚望,手机支付目前的应用现状并不如对它的期望那样美好。在交易量巨大的超市中调查发现,更多的消费者还是使用银行卡或者现金来结账,很少有消费者选择手机支付的方式,有些选择了手机支付方式付费,却遭遇到POS机反应迟钝的情况,收银员对此解释道:“请您耐心等待一下,通常反应比较慢。”顾客大约等了十分钟左右才支付成功,这显然和手机支付的方便快捷特点是背道而驰的。而且,该收银员还透露,很少有顾客选择手机支付的方式,而且通常也是极小的金额。在众多消费者中,曾有消费者说:“虽然网上支付的方式已经用了好几年了,但目前手机支付的覆盖面还非常低,据我向客服咨询,告之需要更换手机SIM卡开通电子账户,并且只能在指定的商场使用,所以一直还没有开通和使用手机支付。”这给手机支付也带来了极大的不便。当今信息技术的创新和发展,在一定程度上,消费者针对新技术的使用,安全不是决定性的因素,消费文化环境对使用意愿也没有显著影响,但主观规范对使用意愿产生影响的过程中,文化环境更多起着中介变量的作用。

4 技术环境安全性分析

4.1 手机支付技术实现方案

从目前来看,手机支付技术实现方案主要有三种:NFC、RFIDSIM和SIMpass,这三种之中后面两种相对用的较多。

NFC近场通信,顾名思义就是一种短距离的无线通讯方式,它通过高频无线通讯技术来允许电子设备之间在大约几十厘米之内进行非接触方式的数据交换。

RF-SIM移动支付(又称手机支付)方案已被业内广泛认可,国际相关机构组织也已经开始关注此项核心技术掌握在中国的近场通信技术。RF-SIM卡是可实现近距离或者中等距离的无线通信的手机智能卡。

SIMpass技术又称为双界面SIM卡,它融合了DI卡技术和SIM卡技术。通过SIMpass技术,可以在相关的手机支付平台以及无线通讯网络的支持下,开展相应的移动支付业务。

4.2 技术环境的系统漏洞分析

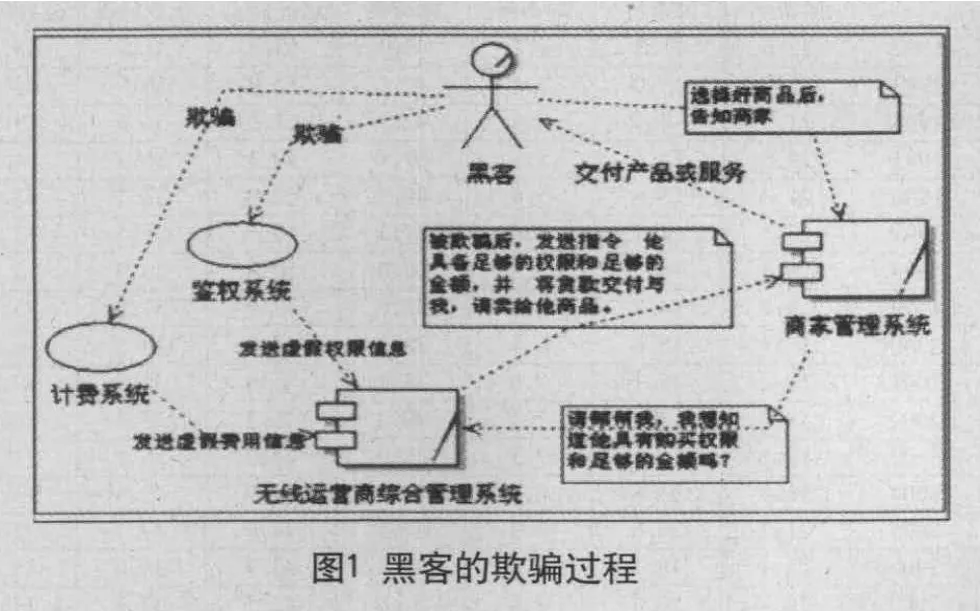

技术环境中,主要就是系统有漏洞,给其他病菌以可趁之机。从潜在漏洞分析消费者、商家及无线运营商三者之间是背靠背的结算方式,存在的安全漏洞足以使黑客从容地对商家及无线运营商进行双重欺骗。欺骗过程如图1所示。

5 行业总体安全性分析

5.1 技术上的安全隐患

根据腾讯移动安全实验室2012年7月《手机安全报告》显示,隐私窃取类病毒发展迅猛,Android病毒中占了超过三分之一的比例。而2013年将是手机支付和手机网购高速发展的一年。据统计,2012年“双十一”当天191亿的淘宝天猫交易额当中,手机支付已经突破9亿元。根据著名市场调研机构预测,到2013年中国手机用户数将突破10亿,手机支付用户数将突破4亿。随着手机用户数量越来越多,手机支付的使用比例必将越来越大,使用手机来进行缴费、团购等各种支付应用也将更加频繁。但由于系统的不完善和一些漏洞的存在,使得一些手机病毒、木马趁虚而入,盗取用户账号进而导致用户的资金损失。还有一些手机用户是因为使用了盗版软件而造成了重大的经济损失。手机支付的普及应用给我们的生活带来了极大的方便,但是手机用户的账户一旦被病毒或者木马入侵将会对其造成巨大的经济损失,毫无疑问技术上的安全与否已经成为手机支付发展必须考虑的首要问题之一。

5.2 用户担忧引发信任危机

当eDigitalResearch 2012年5月进行相关调查的时候,大众的怀疑和担忧是对手机支付进一步普及发展最主要的障碍,超过一半的用户对手机支付的安全性表示担忧。2012年3月Voucher Codes.co.uk的一份调查也得到了类似的结论,在2000份对英国成年人的调查中,超过三分之一的调查对象拒绝使用手机支付的原因就是对安全的担忧。另外,值得注意的是,超过半数比例对安全问题的担忧,来自对新技术更容易被诈骗分子利用(40%)和技术本身可能有的漏洞(38%)的假定。手机支付的安全问题主要是由于手机病毒伪装成各种各样的手机应用软件而潜伏到用户的手机客户端中。特别是由于一些用户下载的手机应用软件是盗版的或者非官方的,其本身存在病毒或者木马,它们借助于一些常用的手机应用软件伪装在其中,潜伏于用户手机中,寻找机会盗取用户的资金或者隐私信息。手机用户基于以上各种担忧,因此会大大降低使用手机支付的频率和意愿。

6 结语

面对纷繁复杂的市场经济,每一个手机支付业务的参与者都有可能涉及安全隐患,因此,加强对手机支付系统安全性的分析以及解决的策略研究,努力做到未雨绸缪,将手机支付风险控制在可控范围之内势在必行,发展手机支付业务,建立手机支付安全体系,刻不容缓。

[1]中国宏观经济分析报告[R].中经网数据有限公司,2010(08).

[2]郭颖.手机支付业务法律风险及其防控研究[D].湖南:湖南师范大学,2013.