政府质量奖实施效果及其对企业绩效的影响机理研究*

——基于浙江省424家企业调查的实证分析

2013-10-12王娟丽

熊 伟 王娟丽

一、引言

政府质量奖是国家或省(自治区、直辖市)、市、区(县)以政府或政府首脑的名义设立的奖项,该奖项以政府财政为支持,按照客观、公开、公正的原则,依据规定的程序,遵循具有先进性、公认的评价准则,对在系统开展质量管理活动中取得显著的、可比较的成就的组织或个人进行表彰,以促进企业或个人关注与保护顾客、员工、股东、供应商、合作伙伴、政府、社区等相关方的利益(张兵,2012)。

自2001年以来,政府质量奖及其对企业绩效的影响受到学界广泛关注。张东风等(2004)介绍美国国家质量奖的施行情况指出,有79%的企业认为美国国家质量奖及其评奖标准在很大程度上刺激了企业质量的提高,有67%的企业认为在很大程度上刺激了企业竞争力的提高。李军(2004)从考察项目和内在框架两个维度比较分析了全球最有影响力的质量奖——戴明奖、波多里奇奖和欧洲质量奖,得出结论:我国不仅要在理论和体系上学习世界先进奖项,更要在实践中不断完善并建立起有自己特色的国家质量奖。李婷(2006)基于文化的视角对美日国家质量奖进行了对比及分析,认为历史背景、企业文化和企业质量文化是造成美日国家质量奖存在差别的深层次原因。顾言慧等(2008)综述了戴明质量奖、波多里奇质量奖、欧洲质量奖,以及中国质量管理奖的评价标准,并将其与2000年版ISO9000的评价标准进行比较,探讨了它们之间的区别。李钊等(2010)分析了1988年至2008年美国政府质量奖——波多里奇质量奖评价标准、企业申请数量和企业申请类型的变化发展趋势,以期为我国加强质量宏观管理提供参考。吕青等(2012)介绍了美国波多里奇质量奖、EFQM卓越奖(原欧洲质量奖)、日本戴明奖活动开展的最新情况,并在分析这些奖项评审标准的基础上,总结了当前政府质量奖发展的趋势。这些文献从多个角度介绍和分析了政府质量奖,但目前尚未有文献就我国政府质量奖对企业绩效的影响机理进行研究。

为引导和激励企业追求卓越的经营质量,提高企业综合质量和竞争能力,推进“质量强国/省/市/县”事业,“中国质量奖”、众多省政府质量奖相继出台,各地市/县(区)也纷纷设立政府质量奖,质量奖活动在全国掀起了热潮。然而,政府质量奖究竟对企业是否有利,其中各要素如何影响企业绩效,影响途径及其程度又如何,环境动态性会不会对质量奖影响企业绩效起到调节作用等,都是值得研究的问题。

本文在浙江省范围内随机调查获取424个企业样本数据,在此基础上,使用SPSS等统计分析软件对浙江省推进质量奖工作的状况实施调查和分析,对政府质量奖评价准则的要素(领导、战略、市场、资源、过程和测量)等自变量对企业绩效因变量的影响机理进行研究,明确政府质量奖对企业的作用,以及作用途径和程度,从而为政府决策提供依据。

二、浙江省政府质量奖实施现状分析

对浙江省实施政府质量奖的现状进行描述性统计分析,如:根据地区、行业的不同,得出浙江省推进政府质量奖的区域分布情况、行业分布情况;根据公司类型和公司规模的不同,得出浙江省推进政府质量奖的情况等。

(一)浙江省实施政府质量奖的区域差异

本次调查共424份调查问卷,其中杭州35份、宁波76份、温州22份、嘉兴47份、湖州60份、绍兴72份、金华39份、衢州11份、舟山21份、台州25份、丽水16份。

表1 浙江省各地级市样本导入卓越绩效的时间汇总

表2 浙江省各地级市样本企业获奖等级汇总

从表1和表2可以知道浙江省各个地区推行质量奖的差异性,杭州市的样本企业普遍集中在2005~2010年间导入政府质量奖,宁波市在2005~2009年间先后有大量样本企业导入政府质量奖,温州、嘉兴、绍兴等地集中在2005~2010年间推行政府质量奖;而湖州市集中推进卓越绩效是在近三年,衢州、舟山、丽水三地推进卓越绩效的力度有待进一步强化。本次调查的424个样本企业中,到调查日为止尚未导入政府质量奖的企业有29家,卓越绩效导入率约为93.16%,尚未获得任何级别质量奖的企业174家,约占样本企业的41.04%;已经获得区县级质量奖的样本企业164家,约占样本企业的38.68%;已经获得地市级质量奖的企业55家,约占样本企业的12.97%;已经获得省政府质量奖或全国质量奖的企业仅有7家。从表2可知,7家已获得省政府质量奖或全国质量奖的企业,宁波和温州占据6家;24家已获得省质量奖的企业中,温州4家、嘉兴3家、绍兴6家、衢州4家。杭州和舟山企业在推行省级以上质量奖方面尚需要加强。

(二)浙江省实施政府质量奖的行业差异

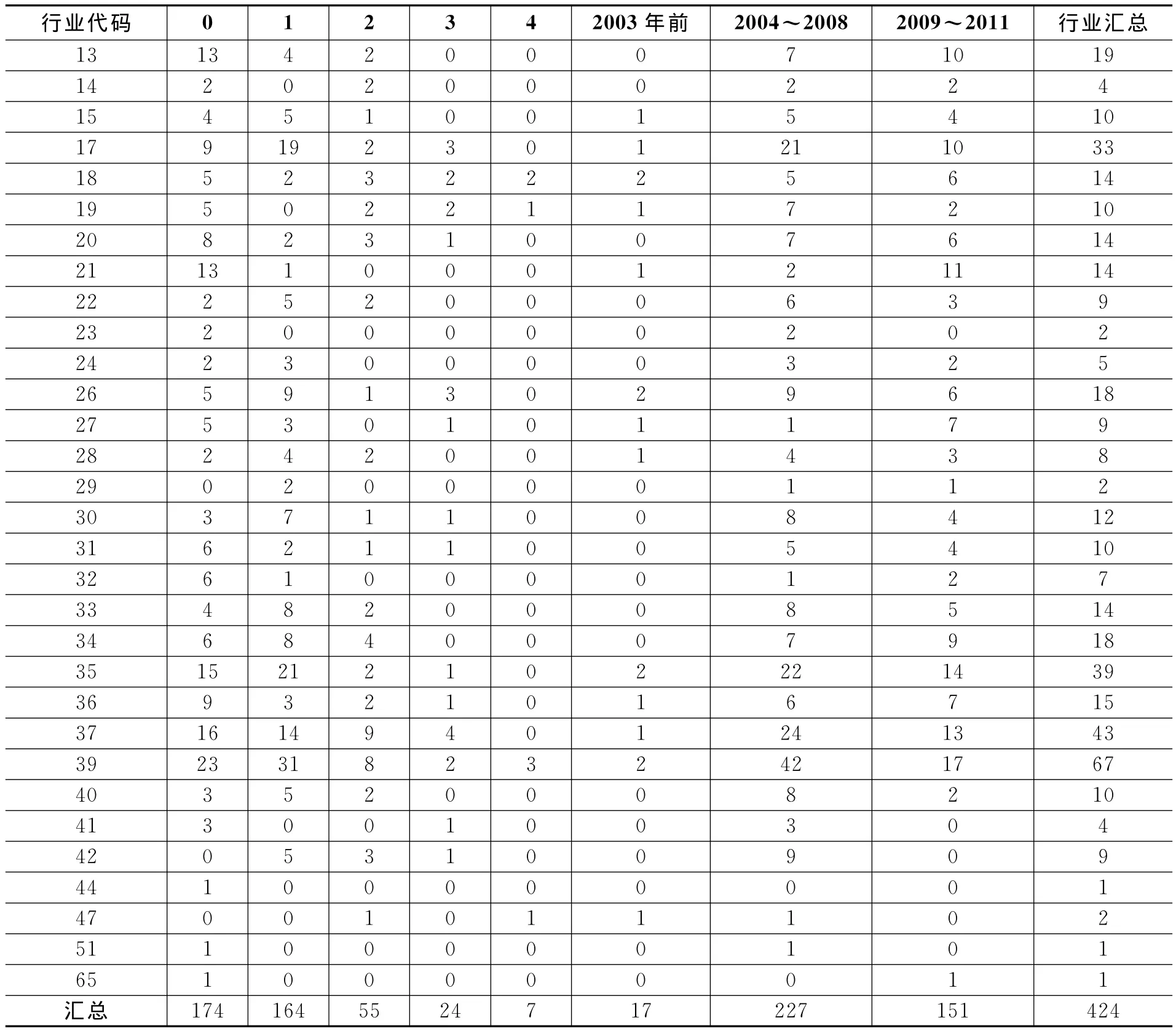

表3 浙江省实施政府质量奖的行业差异汇总表

从表3中可知本次调查共涉及到33大类行业,其中制造类28大类,调查样本超过10个以上的行业有:农副食品加工业(18),饮料制造业(10),纺织业(33),纺织服装、鞋、帽制造业(14),皮革、毛皮、羽毛(绒)及其制品业(10),木材加工及木、竹、藤、棕、草制品业(14),家具制造业(14),化学原料及化学制品制造业(18),塑料制品业(12),非金属矿物制品业(10),有色金属冶炼及压延加工业(14),金属制品业(18),通用设备制造业(39),专用设备制造业(15),交通运输设备制造业(43),电气机械及器材制造业(66),通信设备、计算机及其他电子设备制造业(10)。纺织服装、鞋与帽制造业出现2家省政府或全国质量奖,皮革、毛皮、羽毛(绒)及其制品业有1家企业获得省政府或全国质量奖,电气机械及器材制造业卓越绩效推动成果显著,已有3家企业获得省政府或全国质量奖。

(三)浙江省实施政府质量奖的企业类型差异

本次调查根据企业登记注册类型统计涉及:国有或国有控股、集体、私营、股份制、外商投资、港澳台投资、其他共计7大类型。

表4 浙江省实施政府质量奖的企业类型差异

从表4可知,本次调查的17个国有企业中,已有2家企业获得省质量奖,4家获得地市级质量奖,4家获得区县级质量奖;6个集体企业中,获得区县级质量奖和地市级质量奖的分别为1家;177个私营企业中,获奖企业达到97家,8家荣获省级以上质量奖;156个股份制企业中,获奖企业达到98家,其中18家获省级以上质量奖;22个外商投资企业中仅1家获得省级以上质量奖;外商投资企业中也有1家获得地市级质量奖。这些数据充分说明私营企业和股份制企业是浙江省推行卓越绩效的主力,国有企业、集体企业和外商投资企业等纷纷主动导入卓越绩效提升经营绩效。

(四)浙江省实施政府质量奖的企业规模差异

本次调查以企业所填2012年底员工人数为标识划定企业规模,将企业划分为小型企业(0~300人)、中型企业(301~1000人)、大型企业(1001~5000人)、超大型企业(5001人及以上)。

表5 浙江省实施政府质量奖的企业规模差异

从表5可知,浙江省实施政府质量奖的样本企业中,小企业为78家,中型企业171家,大型企业150家,超大型企业25家。在省级及其以上质量奖获奖企业中,企业规模都在300人以上;地市级质量奖的获奖企业中,53家是中型以上企业;区县级质量奖获奖企业中,144家为中型以上企业。这说明浙江省中型企业在推进政府质量奖过程中,拥有充分的资源保证并取得了较好的成效,但是政府对中小企业政府质量奖的推进需要给予倾斜和鼓励。

三、政府质量奖对企业绩效的影响机理

本文具体采用SPSS等统计软件对收集的数据进行样本分布以及信度、效度判断分析,并在此基础上利用方差分析、回归分析等对回收的有效问卷进行统计分析。尝试性地将层级回归方法用于政府质量奖对企业绩效的影响机理研究,构建出政府质量奖对企业绩效的影响模型,检验卓越绩效模式各个要素对企业绩效和转型升级的直接作用,以及环境动态性的调节作用。

(一)调查数据的描述性统计分析

在利用样本进行实证研究之前,我们先对样本的基本概况给出说明。首先对被调查人员的基本信息作描述。

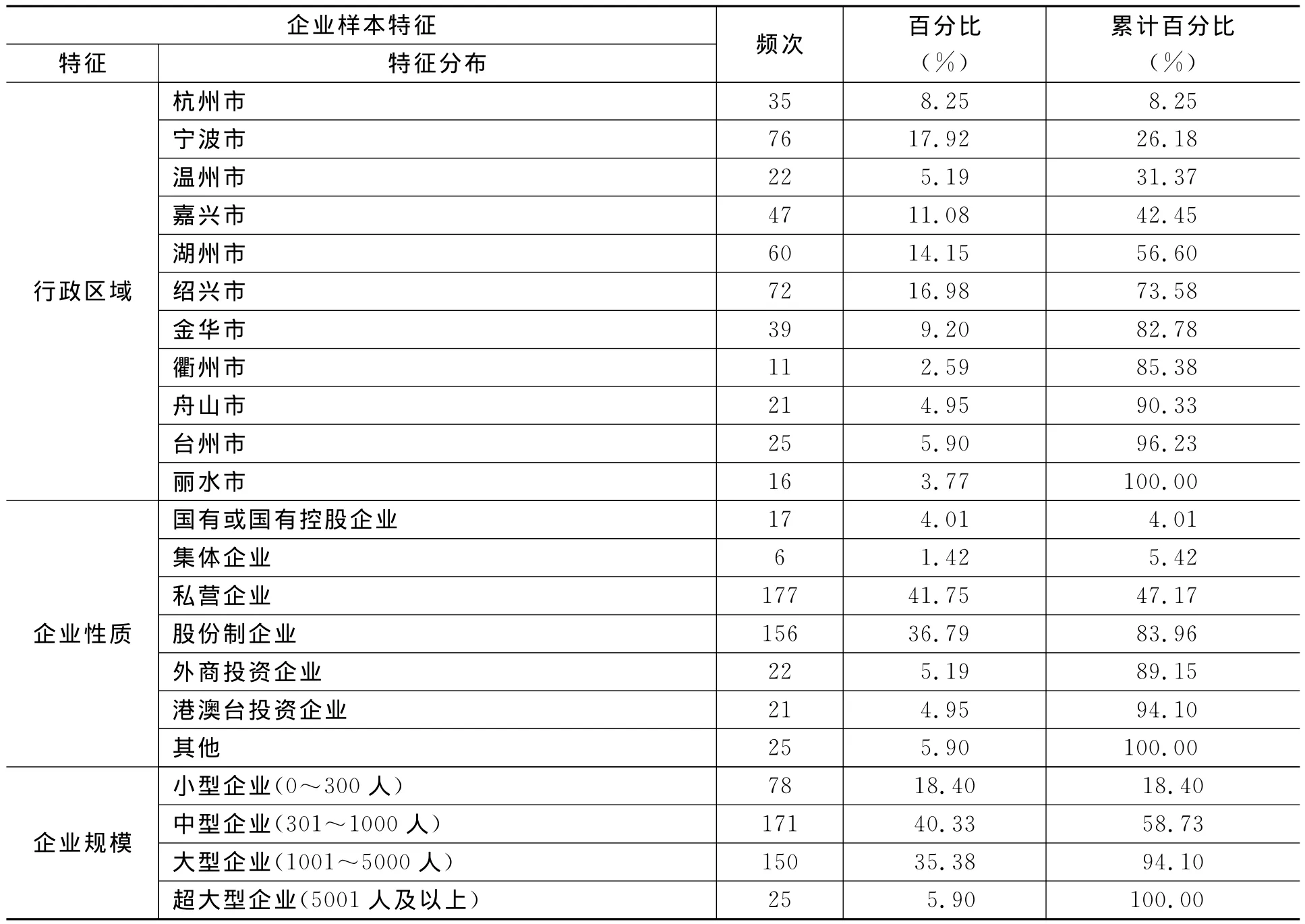

表6 样本的描述性统计分析

续表6

从表6可知,本次调查的行业主要聚焦于制造类企业,农副食品加工业、纺织业、通用设备制造业、交通运输设备制造业、电气机械及器材制造业等行业占样本中的比例较大;调查样本中,宁波、嘉兴、湖州、绍兴占据的比例都超过10%;本次调查主要集中在私营企业和股份制企业,两者比例累计为78.74%;从企业规模来看,本次调查中型企业和大型企业占据75.71%。

(二)政府质量奖调查的信度与效度

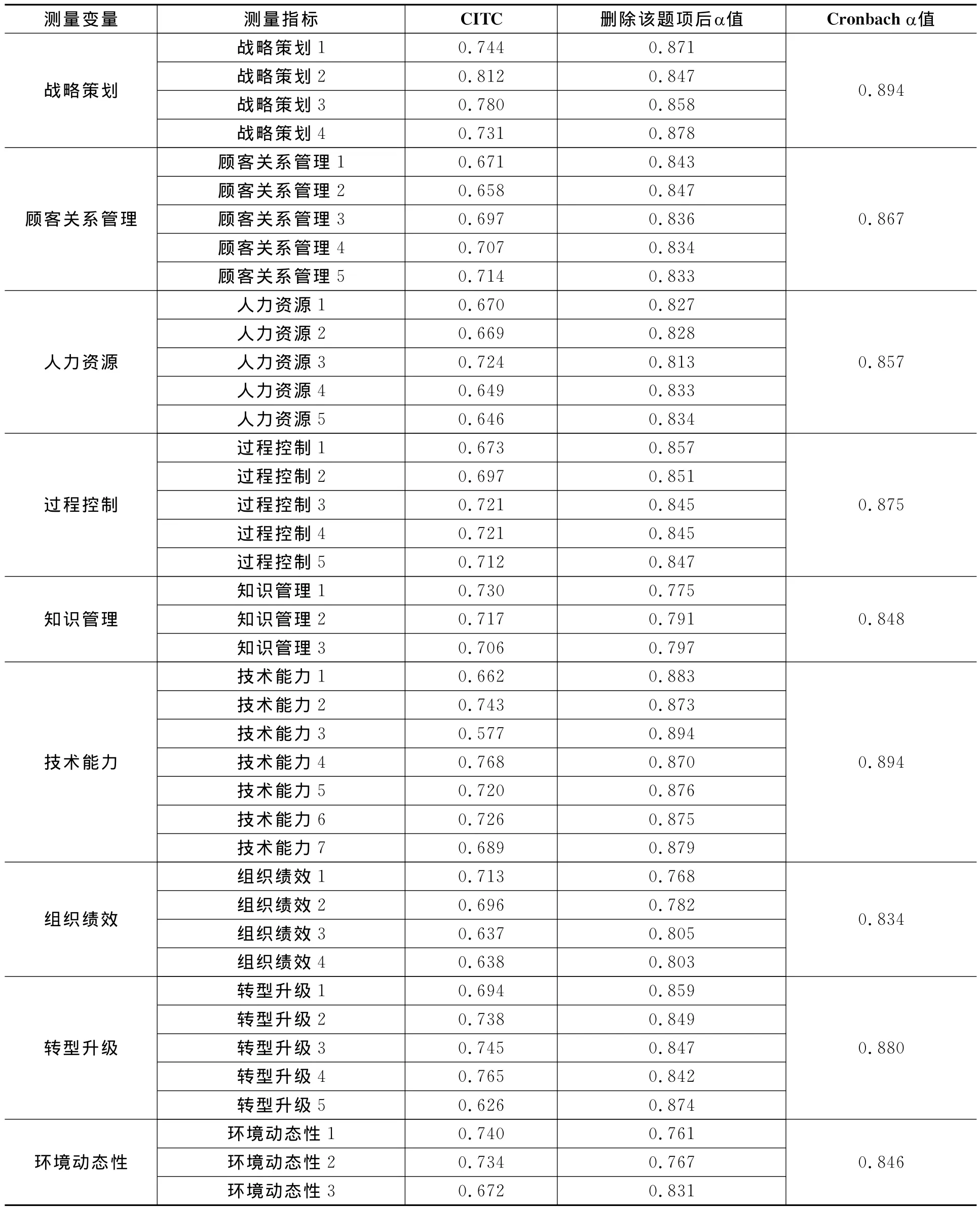

本文用SPSS软件对各主要量表进行内部一致性分析,用信度系数Cronbach’s Alpha来衡量同一概念下各测量题目的一致性。在信度分析部分,本文检验卓越绩效和企业绩效各量表的信度。

表7 样本的描述性统计分析

续表7

一般来说,Cronbachα值大于0.60,则表示被测量量表的信度可接受,如果Cronbachα值在0.70以上,表示量表具有高信度。本文同时采用CITC(Corrected Item-Total Correction)指标来修正测量项目。卢纹岱(2002)认为信度筛选的标准有两个,同时成立就可以删除该题项:一是修正后题项总相关系数(每个题项的得分与剩余题项得分之间的相关系数),即CITC小于0.3;二是删除此题项能够提升整体信度,即使得α值增加。从表6可知,各个变量的Cronbachα值均在0.7以上,并且CITC值均大于0.3,表明本文所采用的测量量表具有较高的信度。

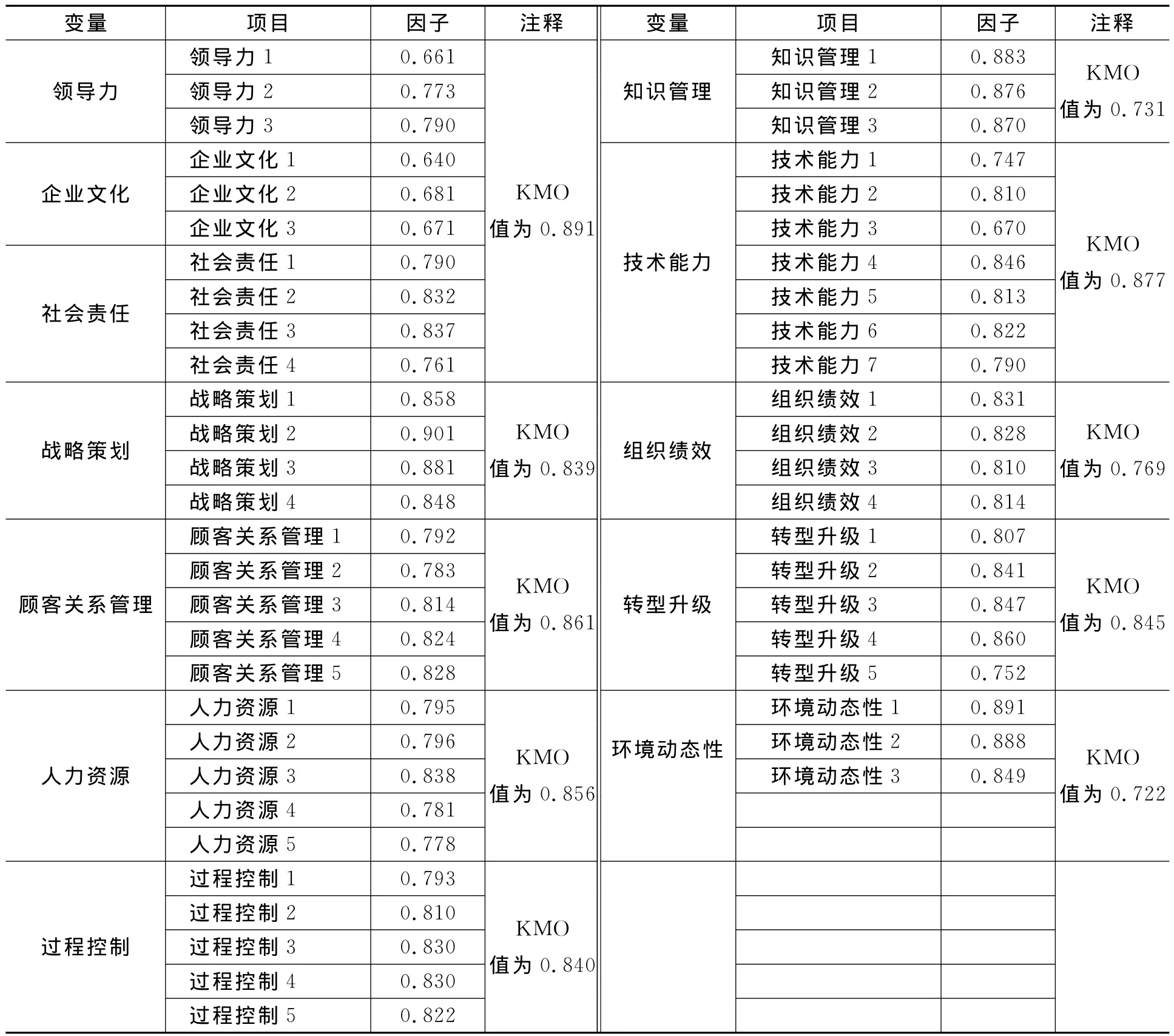

在因子分析前,应该检验量表中指标间的相关性。检验相关性的方法主要有KMO样本测度(Kaiser-Meyer-Olkin Measure of Sampling Adequacy)和 Bartlett球形检验(Test of Sphericity)。KMO样本充足度测度是用来检验变量间的偏相关是否很小,其值愈接近1表明愈适合进行因子分析;Bartlett球形检验是用来检验相关阵是否是单位阵,用以反映因子模型是否是不适宜的(卢纹岱,2002)。

因子分析(Factor Analysis)是一种用来分析决定某些变量的本质及其分类的一种统计方法,也是检验结构效度的最强有力的工具之一(Kerlinger,1986),目的在于浓缩数据,通过对多个变量之间的相关性研究,寻求起决定作用的基本因素,用少数几个因子来反映原有变量的主要信息。提取公因子的方法采用主成分方法(该方法假设变量是因子的纯线性组合),因子旋转方法采用方差最大旋转(Varimax,一种正交旋转方法),抽取因子特征值大于1的标准,或抽取因子的多少采用卡特尔陡阶标准(卢纹岱,2002)。本文的因素分析采用主成分分析,根据问卷设计选取因子数目。本文的因子分析结果见表7,各个变量的KMO值均大于0.70,且在0.05水平上显著,说明非常适合做因子分析。各个因子载荷值均值0.70以上,说明量表具有较好的收敛效度。

表8 因子分析结果

(三)政府质量奖对企业绩效影响的回归分析

回归分析是一种研究随机变量间相关关系的统计方法。本文采用线性回归分析方法中的几个变量同时进入方程法,以企业绩效和转型升级作为因变量,以浙江省政府质量奖作为自变量,将环境动态性作为调节变量,探讨政府质量奖各个子维度变量与环境动态性的交互作用对企业绩效的影响。回归分析采用四步法对调节效应进行检验(Jaccard&Turriei,2003):(1)在回归方程中加入各个控制变量;(2)在回归方程中包含各控制变量的情况下,一次性加入三个自变量;(3)在回归方程中包含各控制变量和自变量的情况下,加入调节变量;(4)在回归方程中包含各控制变量、自变量以及调节变量的情况下,加入三个交互项,检验交互变量与因变量的相关性。根据Aiken&West(1991)和Jaccard&Turriei(2003),为降低多重共线性,本文在做调节效应检验时,对所有预测变量进行中心化处理。

1.政府质量奖对企业绩效影响的回归分析

表9是政府质量奖构成要素、环境动态性对企业绩效交互作用的回归分析结果,所有变量的VIF值均在2.5以下,小于10,根据Hair et al.(1998),我们认为本文数据的多重共线性不显著。

表9 政府质量奖与环境动态性的交互效应与企业绩效的回归分析

第一步,引入三个控制变量,结果显示控制变量对企业绩效的解释力较小(R2=0.039),F值均达到显著水平,表明企业规模对因变量有显著影响,企业类型和所属地区对因变量没有显著影响。

第二步,引入政府质量奖构成要素,检验在控制变量下,自变量对因变量的贡献。在增加了领导力、企业文化、社会责任、战略策划、顾客关系管理、人力资源、过程控制、知识管理、技术能力后,模型2显著(F=11.663,p<0.01),对团队创新的解释力达到24%,较模型1具有更高的解释力(ΔR2=0.195,ΔF=13.140,p<0.01)。模型2的回归分析结果显示,政府质量奖构成要素中,只有技术能力对企业绩效有显著正向影响(p<0.05)。

第三步,引入调节变量。回归结果显示,在添加了环境动态性变量后,模型3显著(F=15.039,p<0.01),对企业绩效的解释力为32.4%,较模型2又有了进一步的提高(ΔR2=0.069,ΔF=41.542,p<0.01)。

第四步,引入调节变量与自变量的交互项,以检验环境动态性对卓越绩效构成要素和企业绩效关系的调节作用。在增加了交互项后,模型4显著(F=12.067,p<0.01),对企业绩效的解释力达到40%,较模型3具有更高的解释力(ΔR2=0.076,ΔF=5.604,p<0.01)。回归结果显示:社会责任与环境动态性的交互作用显著,交互项的回归系数为负(β=-1.751,p<0.05);其他交互项对企业绩效的回归作用系数均不显著。

2.政府质量奖对转型升级影响的回归分析

表10是政府质量奖构成要素、环境动态性对企业转型升级交互作用的回归分析结果,所有变量的VIF值均在2.5以下,小于10,根据Hair et al.(1998),我们认为本文数据的多重共线性不显著。

表10 政府质量奖与环境动态性的交互效应与企业转型升级的回归分析

续表10

第一步,引入三个控制变量,结果显示控制变量对企业转型升级的解释力较小(R2=0.023),F值均达到显著水平,表明企业规模对因变量有显著影响,企业类型和所属地区对因变量没有显著影响。

第二步,引入政府质量奖构成要素,检验在控制变量下,自变量对因变量的贡献。在增加了领导力、企业文化、社会责任、战略策划、顾客关系管理、人力资源、过程控制、知识管理、技术能力后,模型2显著(F=13.955,p<0.01),对企业转型升级的解释力达到29.1%,较模型1具有更高的解释力(ΔR2=0.268,ΔF=17.136,p<0.01)。模型2的回归分析结果显示,政府质量奖构成要素中,只有技术能力对企业转型升级有显著正向影响(p<0.05)。

第三步,引入调节变量。回归结果显示,在添加了环境动态性变量后,模型3显著(F=25.145,p<0.01),对企业绩效的解释力为32.4%,较模型2又有了进一步的提高(ΔR2=0.154,ΔF=112.933,p<0.01)。

第四步,引入调节变量与自变量的交互项,以检验环境动态性对卓越绩效构成要素和企业转型升级关系的调节作用。在增加了交互项后,模型4显著(F=22.95,p<0.01),对企业转型升级的解释力达到55.9%,较模型3具有更高的解释力(ΔR2=0.114,ΔF=11.432,p<0.01)。回归结果显示:交互项对企业转型升级的回归作用系数均不显著。

3.回归结果的描述性分析

从政府质量奖对企业绩效的回归分析模型可知,企业规模对企业的绩效有着重要影响,大企业比中小企业实施政府质量奖的成效更为显著;政府质量奖评价准则中各个要素对企业绩效的作用从大到小排序依次是:过程控制、技术能力、知识管理、顾客关系管理、人力资源管理、领导力、战略策划、社会责任、企业文化,但是本次调查研究发现:企业文化与社会责任对企业绩效的作用可能存在负向作用,但没有达到统计上的显著水平。环境动态性作为影响企业绩效的重要因素,它对社会责任与企业绩效的关系有负向调节作用,即当环境动态性水平越高时,承担社会责任将不一定带来较好的企业绩效。

本次调查发现企业规模对企业转型升级有着显著影响,较大规模的企业可以利用自身的实力较快地促进企业转型升级。技术能力对企业的转型升级尤其重要,企业在转型升级过程中需要培育自身的技术能力。其他要素对企业转型升级的影响都不同程度上存在正向影响,但尚未达到统计学的显著性,作用从大到小排序依次是:过程控制、人力资源、顾客关系管理、战略策划、知识管理、企业文化、领导力、社会责任。环境动态性作为影响企业转型升级的重要因素,环境变化与竞争动态性直接倒逼企业转型升级。

四、政策建议

通过本次对浙江省内实施政府质量奖的现状调查及其对企业绩效的影响分析,我们提出以下几个方面的政策建议:

(一)继续推进政府质量奖实施的深度与广度,平衡地区差异、行业差异和企业规模差异

从本次调查结果可以知道,由于各个地区推行卓越绩效的先后及其力度不同,各个地区推行质量奖的成效方面存在较大差异性,杭州市政府层面虽然于2011年推出质量奖,但本次调查的样本企业普遍集中在2005~2010年早已导入政府质量奖;宁波、温州、嘉兴、绍兴等地推行政府质量奖的力度较大,其他地区推进卓越绩效的力度和范围有待进一步强化。浙江省内推行卓越绩效的力度和成效方面,后续需要进一步平衡各个地区的差异性,因地制宜推出适合本地企业的卓越绩效导入模式。

政府部门应引导各个行业企业主动导入政府质量奖,树立各个行业中实施卓越绩效的典范,以鼓励政府质量奖在各个行业深入推进,努力减少政府质量奖在各个行业中的差异性。下一阶段为保障浙江省“千争创万导入”活动的顺利进行,各级政府需要对中小企业政府质量奖的推进工作给予政策倾斜和智力支持,并积极探索适于中小企业实施政府质量奖的方案。同时,还要持续完善政府质量奖在省内实施和评审的客观性、公正性,激发中小企业实施政府质量奖的积极性。

(二)努力贯彻政府质量奖的管理哲学和管理方法,引导企业根据自身实际摸索最佳实施路径

当前许多中小企业在实施政府质量奖过程中,对如何系统运用管理方法和管理工具提升综合绩效存在较多疑惑。因此,当前政府方面需要强化政府质量奖的宣传力度,为企业实施政府质量奖营造良好的社会氛围;重视行业协会在政府推行政府质量奖过程中的推动作用,将政府质量奖与行业协会中的先进管理方法相结合,确保推行政府质量奖符合各个行业的实际与打造各个行业的亮点和特色;应该加强对企业负责人的宣传和引导,让负责人在企业里起带头作用;加大对保质保量实施政府质量奖的企业的奖励扶持力度,提振企业的积极性和信心;组织政府质量奖方面的专家学者为省内各层次企业提供常规性培训,为企业培养大批卓越绩效实施方面的专业人才,并且鼓励企业根据实际情况探索政府质量奖实施的最优路径。

(三)始终坚持推行以企业战略为导向的绩效管理系统,驱动企业在高速成长中转型升级

在后续大力推行政府质量奖过程中,需要鼓励企业通过对现有目标和绩效指标进行系统梳理,建立和完善系统的绩效管理体系,健全战略目标和绩效测量指标体系。按照平衡记分卡的思路和卓越绩效评价准则对经营结果的要求,寻找、确定监控企业、部门和各岗位绩效测量的详细指标,并分别按照日、月、年监控的频次和主责部门进行分类管理。对关键绩效测量的预测参考行业内标杆和竞争对手的绩效,并依据绩效对比结果进行原因分析,制定改进措施,以不断超越竞争对手,赶超标杆,成为行业的领导者。根据企业职能部门对企业总体战略目标的支撑相关度,将总体战略目标分解到部门绩效目标,在此基础上部门根据职能工作实际分解和落实到个人,从而形成完整与系统化的绩效测评系统。因此,政府应当积极引导企业制定有效的战略规划,提高对经营活动与竞争行为的预测性,特别强化对员工、社会、顾客、供应商、股东等五大相关方的战略承诺,通过实施卓越绩效管理提升企业的品牌形象和社会责任感,推进企业转变经营理念、调整产品结构和提升技术创新能力。

(四)跟踪夯实企业信息化与管理系统整合的基础,构建企业知识管理平台和运作模式

当前许多制造企业由于对信息化建设的认识不到位或缺乏信息化建设的相关资金,信息化建设普遍落后于企业快速发展的要求。因此,建议企业系统梳理、完善信息管理体系,识别和开发信息源,尽快制定与实施ERP、CRM等信息化建设规划,并将原有的信息管理模块加以有效集成与升级。具体在知识管理方面,企业需要系统梳理、建立和完善知识管理流程以及管控、激励机制;完善企业的知识地图及知识库,并进行动态管理和知识资产的应用。在政府层面上,首先应当持续跟踪企业信息化进展,督促企业加快信息化步伐,指导企业将知识管理模块纳入信息化平台构建之中,特别是鼓励企业挖掘企业员工知识并加以有效管理,摸索企业知识管理的独特模式。

[1]贝思、顾言慧、潘敏、万后芬,2008:《欧、美、日、中质量奖及与ISO9000(2000)的比较研究》,《市场营销导刊》第1期。

[2]李军,2004:《三大质量奖比较研究及其启示》,《世界标准化与质量管理》第7期。

[3]李婷,2006:《基于文化的视角对美日国家质量奖的对比及分析》,《大理学院学报》第5期。

[4]李钊、田武、汤万金,2010:《美国质量奖发展趋势分析及其启示》,《科技管理研究》第2期。

[5]卢纹岱,2002:《SPSS for Windows统计分析》,电子工业出版社。

[6]吕青、侯进锋,2012:《世界三大质量奖评审标准发展趋势综述》,《标准科学》第5期。

[7]熊伟等,2011:《基于企业特征变量的质量管理实践与绩效关系的实证研究》,《浙江大学学报(人文社会科学版)》第11期。

[8]熊伟等,2011:《从产品质量观看企业运营战略的变革》,《企业经济》第9期。

[9]张兵,2012:《政府质量奖的定义及要点》,《中国质量技术监督》第5期。

[10]张东风、杜纲,2004:《从质量到卓越绩效经营模式——美国国家质量奖对中国企业的启示》,《经济论坛》第15期。

[11]国家质量监督检验检疫总局、国家标准化管理委员会,2004:GB/T19580-2004《卓越绩效评价准则》。

[12]国家质量监督检验检疫总局、国家标准化管理委员会,2004:GB/Z 19579-2004《卓越绩效评价准则实施指南》。

[13]Aiken,L.S.,and West S.G.,1991,MultipleRegression:TestingandInterpretingInteractions,CA:Sage.

[14]Kerlinger,F.N.,1986,FoundationsofBehavioralResearch(3rded.),McGraw-Hill Company.

[15]Jaccard,J.,and Turrisi R.R.,2003,Interactioneffectsinmultipleregression,Thousand Oaks,CA:Sage.