对资源综合利用水泥废渣比例计算公式的探讨

2013-09-26孙中彦

孙中彦

(河北省节能监察监测中心,石家庄市050081)

2008年,财政部、国家税务总局以财税[2008]156号文件发布了《关于资源综合利用及其他产品增值税政策的通知》,在通知中对采用旋窑法工艺生产原料中掺兑废渣比例不低于30%的水泥(包括水泥熟料)实行增值税即征即退的政策,并在文件中列出了掺兑废渣比例计算公式。2009年,财政部、国家税务总局又以财税[2009]163号文件《关于资源综合利用及其他产品增值税政策的补充的通知》对财税[2008]156号中的计算公式进行了修改,修改后的计算公式是将生料烧制阶段掺兑废渣数量与熟料研磨阶段掺兑废渣数量之和去除除废渣以外的生料数量、生料烧制和熟料研磨阶段掺兑废渣数量及其他材料数量之和。按照文件的要求,我们在对河北省申报资源综合利用水泥企业检测过程中,感觉该公式在计算过程中与企业实际配料习惯不吻合,且计算过程较复杂。本文以某企业2012年42.5普通硅酸盐水泥生产为例,按照水泥生产工艺计算废渣掺兑比例,探讨掺兑废渣比例合理计算公式。

1 案例企业2012年42.5普通硅酸盐水泥投料情况

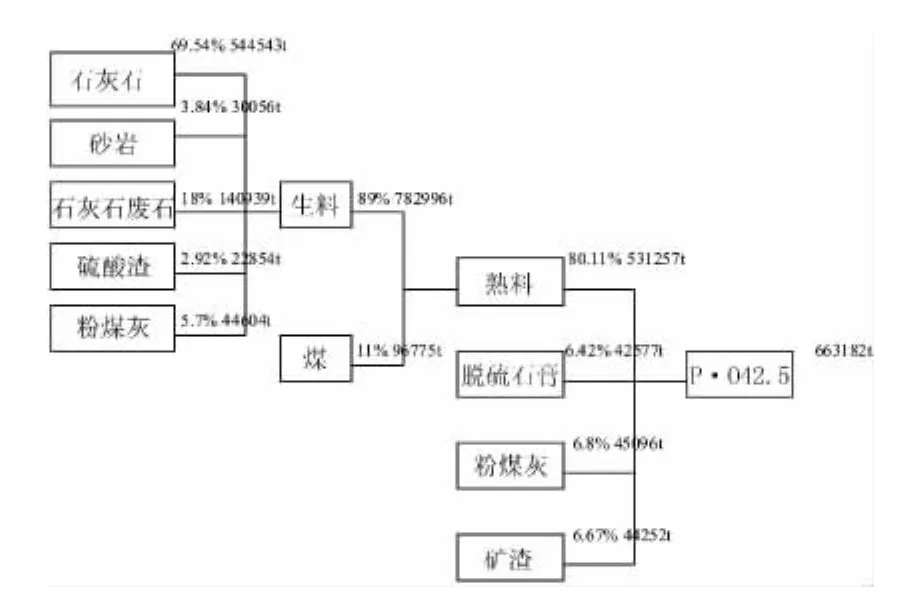

1.1 该企业工艺流程示意图见图1。

图1 企业生产投料流程

1.2 该企业生料投料配比计算见表1。

表1 生料投料配比计算

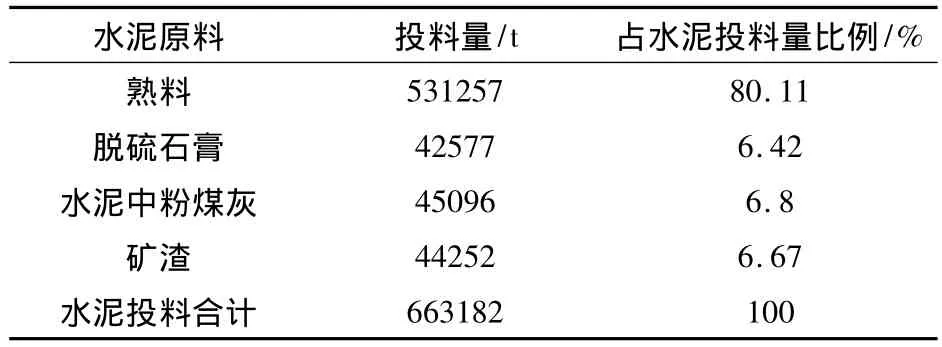

1.3 该企业水泥投料配比计算见表2。

表2 水泥投料配比计算

1.4 该企业生料配料阶段掺兑废渣比例计算

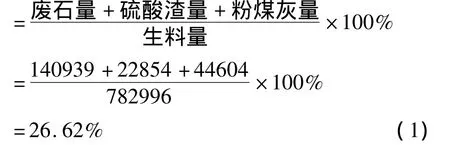

该企业在生料配料过程中,加入了石灰石、砂岩、石灰石废石、硫酸渣、粉煤灰5种原材料,其中石灰石废石、硫酸渣、粉煤灰3种符合国家资源综合利用目录,可列入废渣计算该企业生料配料阶段掺兑废渣比例。

该企业生料配料阶段掺兑废渣比例计算见式(1):

生料配料阶段掺兑废渣比例

1.5 该企业熟料所含废渣比例计算

水泥企业的生料在烧制成熟料的过程中,会随着温度的升高及高温熔融,发生原材料水分蒸发、粘土矿物脱水、碳酸盐分解等一系列物理、化学变化,最终生成以硅酸盐矿物为主的熟料。因为其间所发生的化学变化难以计算公式表达,所以在生料配料阶段掺入的废渣以失去烧失量后的纯干基物料量除熟料量来计算熟料所含废渣比例。

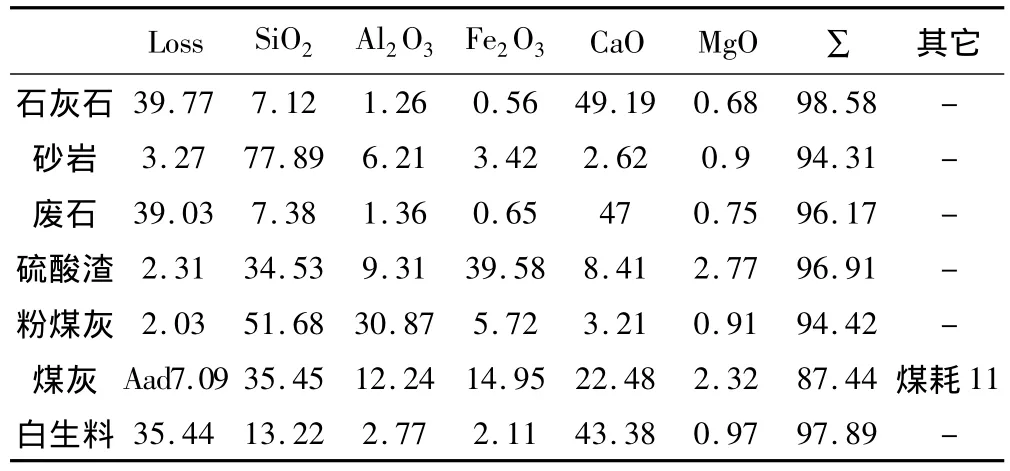

1.5.1 该企业原材料、生料成分分析见表3。

表3 原材料、生料成分分析 /%

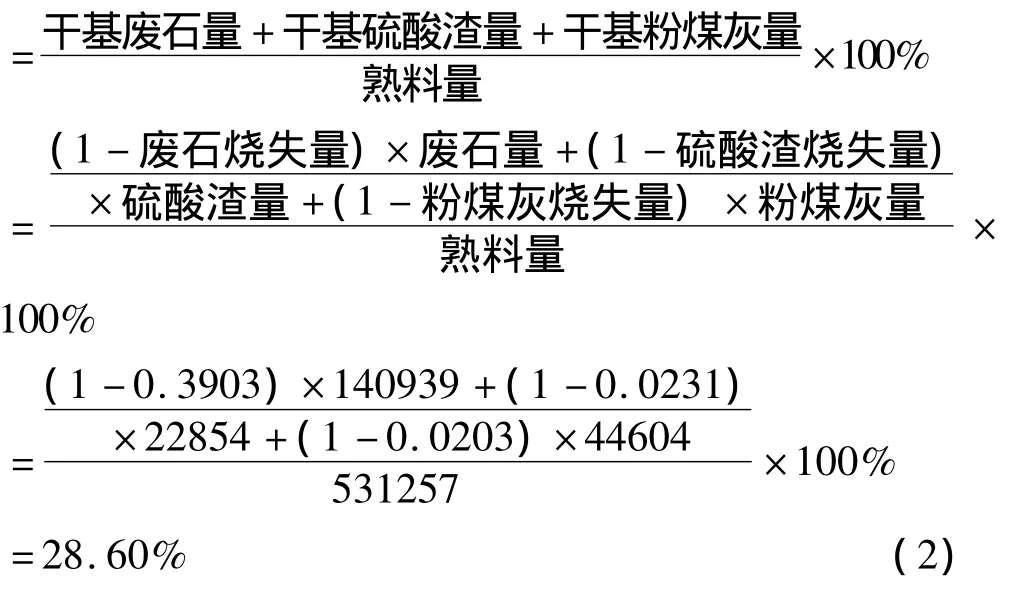

1.5.2 该企业熟料所含废渣比例计算

该企业熟料所含废渣比例计算见式(2):熟料所含废渣比例

1.6 该企业水泥制成阶段掺兑废渣比例计算

该企业在水泥制成阶段中,加入了熟料、脱硫石膏、粉煤灰、矿渣4种,其中脱硫石膏、粉煤灰两项符合国家资源综合利用目录,可列入计算水泥制成阶段掺兑废渣比例。

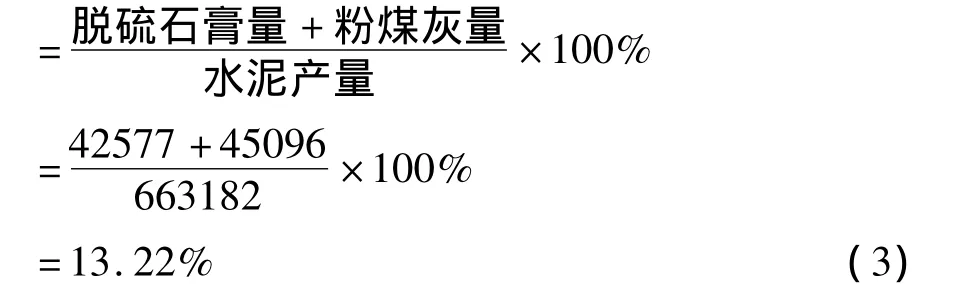

该企业水泥制成阶段掺兑废渣比例计算见式(3)。

水泥制成阶段掺兑废渣比例

1.7 该企业42.5普通硅酸盐水泥掺兑废渣比例计算

该企业生产的42.5普通硅酸盐水泥在生料配料阶段和水泥制成阶段分别掺兑了废渣,在生料配料阶段掺兑的废渣通过烧制成熟料并以符合GB175-2007《通用硅酸盐水泥》标准的比例进入了水泥,所以水泥掺兑废渣比例的计算应将水泥中熟料比例与熟料所含废渣比例之积并加入水泥制成阶段掺兑废渣比例计算。该企业42.5普通硅酸盐水泥掺兑废渣比例计算见式(4)。

水泥掺兑废渣比例=水泥中熟料比例×熟料所含掺兑废渣比例+水泥制成阶段掺兑废渣比例

2 案例企业按财政部、国家税务总局文件公式计算掺

兑废渣比例

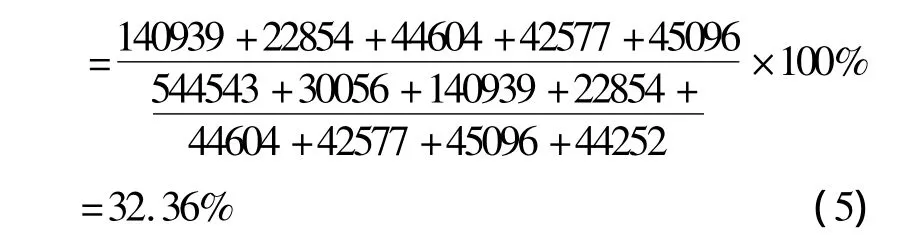

掺兑废渣比例计算见式(5)。

掺兑废渣比例=(生料烧制阶段掺兑废渣比例+熟料研磨阶段掺兑废渣比例)/(除废渣以外的生料数量+生料烧制和熟料研磨阶段掺兑废渣数量+其他材料数量)×100%

3 建议资源综合利用水泥的计算方法

(1)生料配料阶段掺兑废渣比例、水泥制成阶段掺兑废渣比例计算方法与案例企业的计算方法相同,即式(1)、式(3)的计算按照原公式。

(2)由于熟料所含废渣比例计算中涉及了各种原材料、生料的成分分析,需要取样化验计算得出,实施过程中较复杂;另一方面大部分废渣如硫酸渣、粉煤灰等都进行过煅烧,烧失量较低,在生料烧制成熟料过程中损失少,而生料中石灰石比例较高,同时石灰石的烧失量亦较高,所以带入烧失量计算的熟料所含废渣比例一般是高于生料掺兑废渣比例的;考虑上述情况,我们建议忽略烧失量因素,以生料掺兑废渣比例作为熟料所含废渣比例进行计算。

(3)按上述方法,该企业42.5普通硅酸盐水泥掺兑废渣比例计算

①生料配料阶段掺兑废渣比例计算同式(1),生料配料阶段掺兑废渣比例=26.62%;②熟料所含废渣比例同生料配料阶段掺兑废渣比例,熟料所含废渣比例=26.62%;③水泥制成阶段掺兑废渣比例计算同式(3),水泥制成阶段掺兑废渣比例=13.22%;④该企业42.5普通硅酸盐水泥掺兑废渣比例计算见式(6)水泥掺兑废渣比例=水泥中熟料比例×熟料所含掺兑废渣比例+水泥制成阶段掺兑废渣比例。

4 建议

(1)按符合水泥企业生产工艺配料习惯计算的废渣掺兑比例与按财政部、国家税务总局文件公式计算的掺兑废渣比例有一定差距,但都符合国家对生产原料中掺兑废渣比例不低于30%水泥要求,按配料习惯计算方法吻合生产实际,计算方便。

(2)大多数水泥生产企业都不是单一品种生产,按财政部、国家税务总局文件公式计算某一品种水泥废渣掺兑比例时,需要首先依照其水泥产量消耗的熟料占全厂熟料的比例将生料和各种原材料进行批分,方能计算出该品种水泥掺兑废渣比例,表面上看计算容易,实际需要先进行熟料批分、生料批分、生料原材料批分后方可计算水泥掺兑废渣比例,本文案例企业的原材料量、生料量、熟料量均是已进行批分后企业生产42.5普通硅酸盐水泥数据。