东京一极集中及其城市辐射研究

2013-09-26郑京淑郑伊静

◎ 郑京淑 郑伊静

东京是日本的首都,全国政治、经济、文化与交流等领域枢纽中心。由于东京城市空间不断向周边扩张,形成不同层次的巨型都市圈,因而衍生出多种东京概念,需要首先加以明确。

·东京都:行政区划意义上的东京都是日本一级行政区47个都道府县中的一都,总面积约2188平方公里,人口1316万。东京都辖23个特别区、26个市、5个町和8个村。①

·东京圈:从东京都心向外扩张,半径约50~70公里同心圆范围内的区域,相当于东京的近郊通勤圈,受东京的辐射影响最为强烈,通常指包括一都三县(东京都、 神奈川县、埼玉县和千叶县),相当于日本的南关东。

·首都圈:东京圈之外再包括外围的茨城、群马、枥木、山梨等四县,相当于日本八大地方中的关东地方(不包括山梨县)。

本文研究的议题是中心城市的辐射力问题,从空间概念而言,东京都是辐射源,东京圈是受东京强烈辐射而形成的都市圈。以下在世界城市体系和日本城市体系的讨论中所提到的东京,指的是东京圈。

一、世界城市体系中的东京:四大世界城市之一

(一)世界最大的巨型都市圈

按城市人口规模,东京都市圈目前是世界上唯一人口规模超过3000万的巨型都市圈。东京圈的核心东京区部的人口895万人,但东京圈人口却多达3700万。

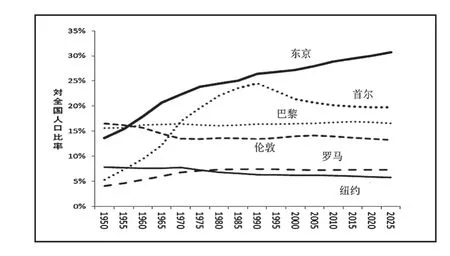

论人口向国内首位城市的集中程度,日本东京也是特例。图1 表示的是主要发达国家最大城市人口占全国人口的比率及其变化情况。可见在发达国家,首位城市的一极集中已成定局、且保持相对稳定状态,唯独日本东京,不仅一直持续一极集中,而且未来预测也是显示一极集中状态不断进行。

图1 发达国家首位城市占全国人口比率及其变化趋势

论经济规模,东京的地位更加突出。2008年,东京都的GDP约1万亿美元,相当于居第二位的纽约市的两倍(6108亿美元)。按都市圈计算,同年,东京都市圈的GDP为1.8万亿美元,居全球第一位,居第二位的纽约都市圈的规模为1.28万亿美元,东京圈的经济规模约为纽约的1.4倍,东京圈的经济规模甚至超过俄罗斯(1.67万亿美元)和印度(1.26万亿美元),相当于世界第8大“国”。即使用购买力平价(PPP)来核算,东京圈的经济规模也近1.5万亿美元,超过加拿大的规模,居世界第12大“国”。

(二)城市功能辐射力高居世界城市之位

经济全球化、要素在全球范围内的流动,催生了世界城市(global city, world city)。所谓世界城市是指集聚了全球意义上的经济、政治、文化的中枢职能,因而对全球政治经济文化具有控制力和影响力的城市。世界城市是城市发展的高级阶段,位居世界城市体系金字塔的顶端,在1990年代以前,纽约、伦敦和东京为三大世界城市,而最新的世界城市排名中,东京几乎同巴黎相当,形成了四大世界城市格局。

从世界城市内涵和影响力比较上述四大城市,近年来东京的地位和影响力在逐步下降。这主要同东京在世界城市最高职能——国际金融中心方面的重要性逊于纽约和伦敦有关。在世界经济日益向金融倾斜、金融市场急剧膨胀、金融的地位作用不断增强、与金融相关的商务服务业的收益率持续上升的世界经济发展范式转型大背景下,纽约和伦敦集中发展国际金融业,不断巩固和增强作为国际金融中心的地位。这两座城市的经济重心全面向金融及与之相关的高级商务服务业转移,借助以全球最活跃、最高水平的国际金融、商务服务、文化、旅游、设计和信息服务业实现了城市的脱胎换骨,从而占据了世界城市体系最高峰。随着金融对世界城市的形成发展起绝对重要作用,世界城市的评价指标体系也逐渐向金融主导型转变。如今,在全球具有影响力的学术机构的评级中,纽约和伦敦已把东京甩在后面,成为“两大世界城市”。而东京则因东京金融市场的全球影响不及纽约、伦敦,再加上日本经济的长期低迷,在世界城市排名中落入第二阵列,同巴黎、香港、新加坡等排名不相上下②。和蒸蒸日上的纽约、伦敦相比,东京有着更加综合的经济结构。作为巨型都市圈,东京不仅集聚了金融和各种高级商务服务业,而且还拥有规模可观的高新技术、内容产业(contents)、批发业、制造业等多种产业活动,形成较完整的“全套型”(也称almighty,全能型)。

二、日本城市体系中的东京——东京“一极集中”构造的形成

(一)经济高速增长时期形成三大都市圈及太平洋带状城市带

在一个国家的国土空间范围内考察某一中心城市的辐射力,首先需要从该国的城市体系中认识该城市的位次。日本的城市化始于20世纪初,在近100年的城市化进程中,历经了两次大规模快速城市化过程,形成了日本城市体系的基本骨架。

1.第一次大规模城市化(1920~1940年代):四大工业地带的形成③

产业革命初期日本的工业以小手工业和家庭工业为中心,广泛地散布在全国各地。进入20世纪后,纺织工业率先得到发展,形成了以阪神为中心的工业地带。20世纪初阪神工业区占全国工业总产值约30%,可称为“大阪一极集中”,而当时京滨工业地带却只占15%,中京工业地带7%,北九州工业地带只有3%。④第一次大规模城市化始于1920年代,主要受造船、机械、金属、化工等重化学工业发展的推动,城市人口比率从1920年的18%提高到1940年的38%,城市人口达到2750万人。追求规模经济效率的重化学工业,受政府产业政策的引导向阪神、京滨、中京、北九州四大工业地带集中。

2.第二次大规模城市化(1950~1970年代):三大都市圈及太平洋城市带的形成

第二次世界大战以后,日本经历了约10年的战后复兴期,重点发展煤炭、电力、钢铁等能源、原材料工业,这一期间新建的工业继续向阪神和京滨工业地带集中。特别是京滨工业地带,战前主要以小规模机械工业为中心,战后重化学工业迅速向京滨工业地带集中,钢铁、家电、汽车等产业巨头,为了占领最大的消费市场,采取了东、西两工厂体制,进而形成西部阪神、东部京滨的“两眼对称”结构。

从1955年开始,日本进入了史上最大规模的工业化和城市化阶段。钢铁、机械、石油化工等重化学工业的迅猛发展推动了日本经济的高速增长。这些工业先是在京滨、阪神、中京和北九州四大工业地带迅速发展,然而人口和产业高度向东京、大阪和名古屋三大城市及其周边的集中,引发了居住环境恶化、地价上涨、交通拥堵等大城市病和区域差距扩大等问题,于是政府采取了抑制京滨、阪神两大工业地区的政策,严格限制在这一地带建设新工厂。与此同时,政府实施全国综合开发计划(一全综,1962年)和新全国综合开发计划(二全综,1969年),新建的大规模工厂便向四大工业地带周边的临海港口地带区位,陆续建设的新干线和高速公路沿着太平洋沿岸把这些工业地带连接起来,形成了东起东京湾东侧鹿岛,向西经过东京湾、骏河湾、大阪湾和濑户内海(所谓“三湾一海”),一直到北九州,长达1000公里的太平洋带状工业地带。

经历1970年代的两次石油危机后,日本经济增速放缓,曾一度出现了人口从大城市向地方转移趋势,地方经济活动开始活跃起来,区域差距趋于缩小,因而讴歌“地方时代”来临。

(二)经济服务化和国际化促成“东京一极集中”

1.人口的东京一极集中

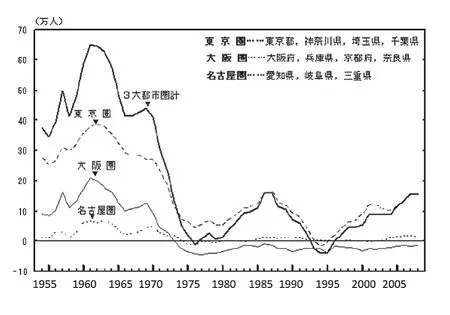

从1955年到1975年的20年间,共有868万人净流入到三大都市圈,其中相当于2/3的582万人净流入东京圈,东京圈的人口从1542万增加到2704万人,增长了1.75倍。然而,进入80年代以后随着日本经济的服务化和国际化,人口移动出现了新变化,虽然人口总体上是从地方流入三大城市圈,但因为大阪圈和中京圈人口也流向东京,成为人口净移出区域。从1980年到1990年代初,受经济服务化、国际化的推动,金融、证券业为中心,以大企业总部为中心的中枢管理职能、多种高级商务服务业向东京圈集中,而泡沫经济加速了人口、资金和产业的东京一极集中。东京圈的人口净流入134万人(大阪圈净流出,名古屋停滞不前),人口规模从1980年的2870万人增加到3258万人。大阪圈的衰落和东京圈的繁荣,导致日本国土的“两眼对称”结构走向崩溃(图2和图3)。东京不仅占据了日本国内城市体系顶部,更是成为了世界经济的重要管理控制中心,同纽约、伦敦并肩成为三大世界城市。泡沫经济崩溃后,日本经济陷入长期低迷,唯独东京圈经济仍具活力,从1998年到2007年的11年间,东京圈人口净流入121万人,东京圈总人口从1995年的3258万人增加到2005年的3447万人。

2.经济的东京一极集中

图2 三大都市圈的人口净流入量的变化(1954年-2008年)

图3 东京圈和大阪圈的人口变动(万人)

图4 两大都市圈GDP占全国的份额变化

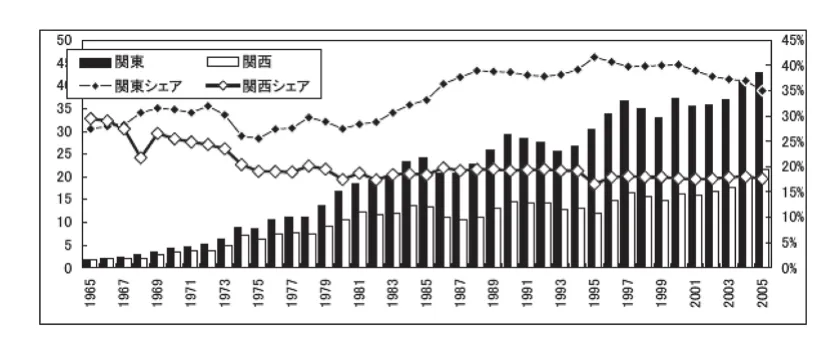

图5 关东和关西主要海港、空港的贸易额及其在全国所占份额的变化(单位:万亿日元、%)

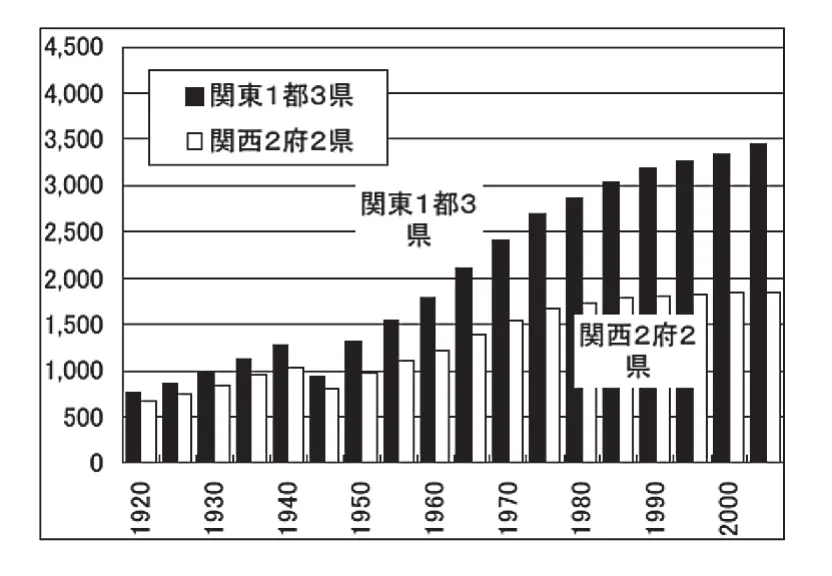

在财富创造上,东京一极集中现象更加突出。图4表示的是1965年(日本确立都道府县GDP统计体系)以来,东京都、大阪府两大都市及其都市圈GDP占全国比率的变化情况。总体上,东京都的经济相对规模在波动中有所缩小,但大阪府是持续降低在全国的比率。比较两大都市圈这种差异更加显著,虽然东京都的经济规模有所缩小,但东京圈以及首都圈(1都6县)的比重是上升的。和东京带动周围关东区域经济增长相反,在大阪圈,不仅核心城市大阪在衰落,其都市圈也持续低迷,结果两大都市圈的差距在扩大。

3.对外贸易的东京一极集中

两大都市圈差距拉大的现象也体现在对外贸易上。二战以后一直到高速增长期,关西的大阪、神户两大港口的贸易额一直和东京湾岸的港口齐头并进。但是从1970年代起下滑,进入80年代后半期开始差距不断拉大(如图5所示)。

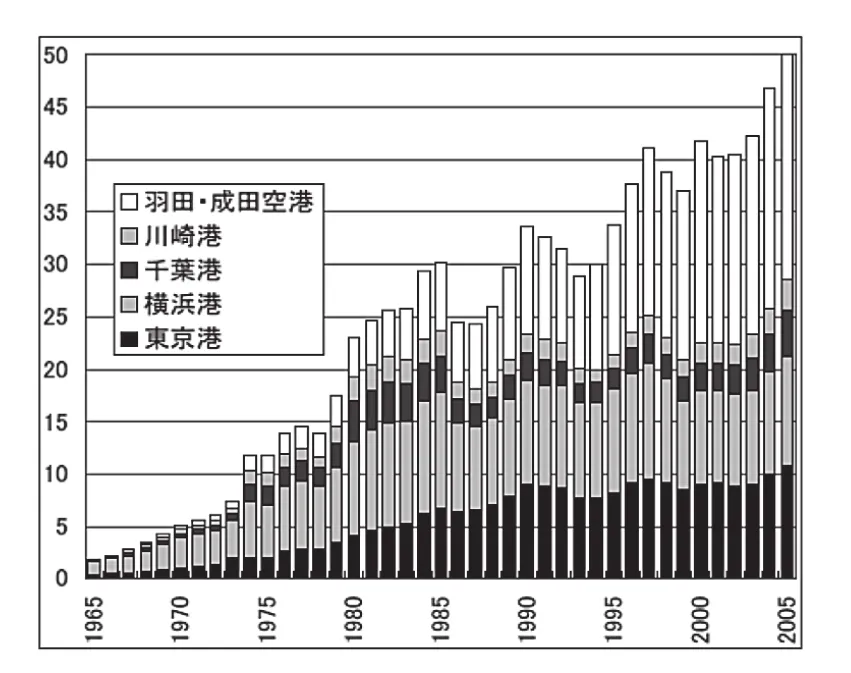

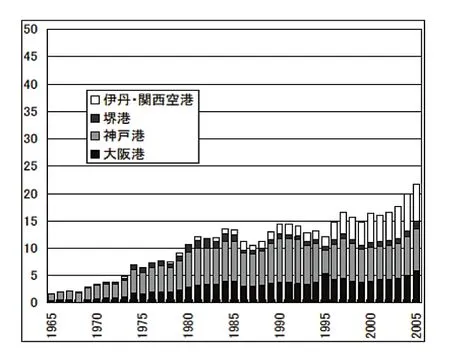

比较海港和空港贸易额的区域差异,在某种意义上充分地反映区域产业结构和产业国际竞争力的情况。在日本目前贸易金额最大的“港口”是成田空港,成田空港和羽田两大空港的贸易额之和匹敌东京港和横滨港的贸易额。通常利用飞机运输的货物都是高附加值产品,因为只有价格重量比足够高才能负担得起高额的航空运输成本。在这一点上,关西圈的伊丹、关西空港的贸易规模虽然也在扩大,但既比不上神户和大阪港的合计,但无法同东京圈的两大港口相比(图6、图7)。因此,贸易规模和贸易通道的差异,同样印证了日本经济的“东京一极化”特征。

图6 东京圈的主要港口和空港的贸易规模

图7 大阪圈的主要港口和空港的贸易规模

4.企业中枢管理职能的东京一极集中

决定一个城市在一国乃至世界城市体系中地位的,不仅仅是人口和经济规模,最重要的是该城市面向全国或世界辐射什么职能、提供何种服务。一个城市辐射源的内涵,是决定辐射力和辐射范围的最主要决定性因素。如前所述,东京一极集中是伴随日本经济的服务化和国际化逐步增强的,而助推这一趋势最强劲的力量来自不断向东京集中的大企业总部。在企业体系中,总部作为战略中心和服务中心,行使着中枢管理职能——制定企业发展的重大战略和决策,为公司体系提供财务、研发、税务、法务、人事、信息系统的专业化服务。企业总部的决策控制中心、管理中心的活动,可以为所在城市提供丰富的就业机会和商业机会,做出卓越的税收贡献,而且可以带动各种高端的和低端的企业服务业和生活服务业,对城市发展、城市地位的提升、城市魅力的创造产生广泛的影响。

在日本,大企业的总部高度集中于东京,其集中程度远高于世界其他国家⑤,在总部区位呈一极集中型特征的国家中,日本的集中度格外高。以上市企业总部区位来看,日本上市企业的约一半集中于东京,大阪不到10%,总部向第一、第二城市集中的程度远远超过英国和法国(图8)。

图8 各国上市企业总部的主要城市区位集中度比较

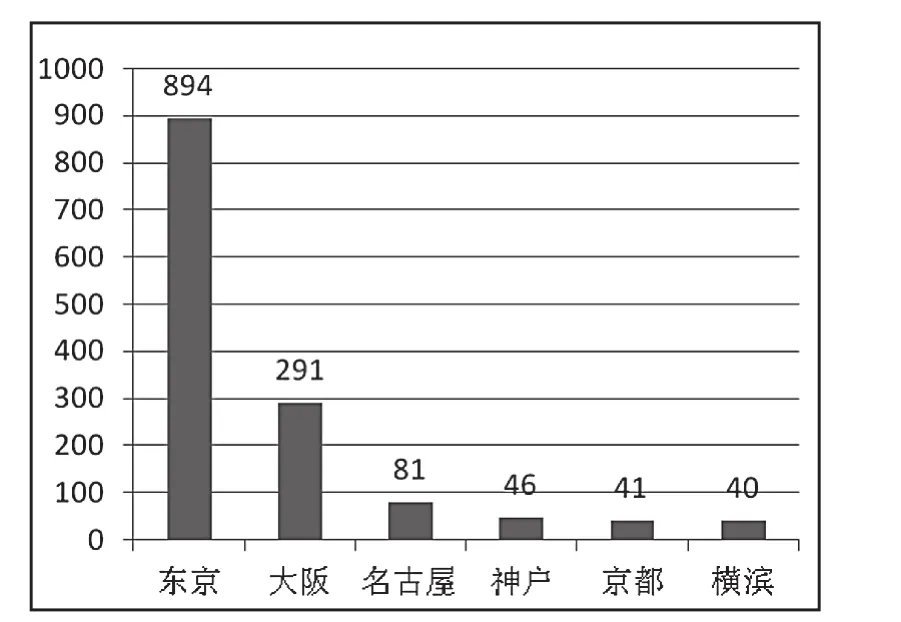

图9 日本大企业的总部区位(1990年)

仅从日本国内情况来看,日本大企业、上市公司的总部区位在战后的很长一段时间主要集中于东京和大阪。从1990年的情况来看,日本经济新闻社《会社年鉴》所载2037家株式会社中,894家(49.3%)的大企业总部区位于东京,居第二位的大阪有291家(14.3%),两大城市集中了约2/3的企业总部(如图9)。

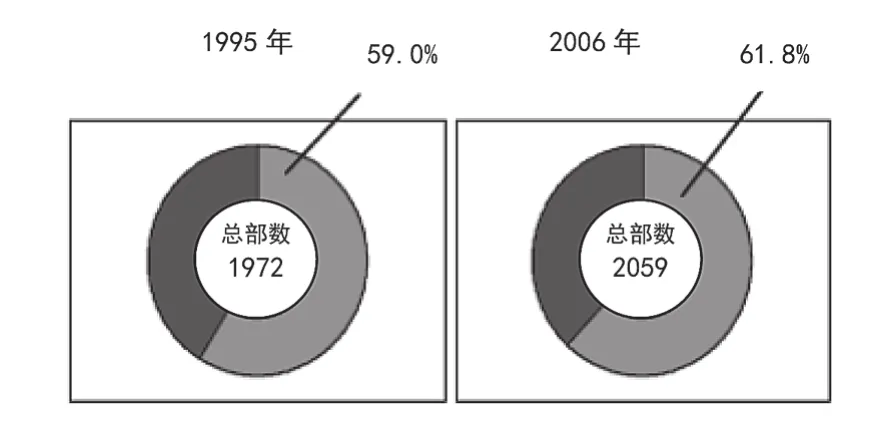

然而,自从1985年广场协定以来,日本企业空前加快了对外直接投资的步伐,日本大企业的全面国际化推动了东京的世界都市化,东京也从国内的中枢管理职能中心升级为全球管理控制中心,出现了东京总部(无论第一总部还是第二总部)的规模和影响力不断增强、大阪总部削弱的重要倾向,呈现重视东京→同时重视东京、大阪→更加重视东京、轻视大阪的变化过程。⑥日本大企业普遍加强对东京总部的投入,缩小、搬迁、撤销大阪总部,中枢管理职能乃至国土构造的“两眼对称”型构造趋于瓦解,大阪都市圈的持续衰落助长了中枢管理职能的东京一极集中倾向(图10)。

作为世界城市,东京对外资企业具有很强的吸引力。目前,对日投资的外资企业3/4集中于东京都(2007年,2474家),若包括神奈川、埼玉、千叶三县,东京圈集中了来日本投资的外资企业的85%,远高于日本本土企业对东京的区位指向性。

(三)以东京为顶点的金字塔型城市体系

图10 注册资本50亿日元以上企业总部数量及东京圈所占比率

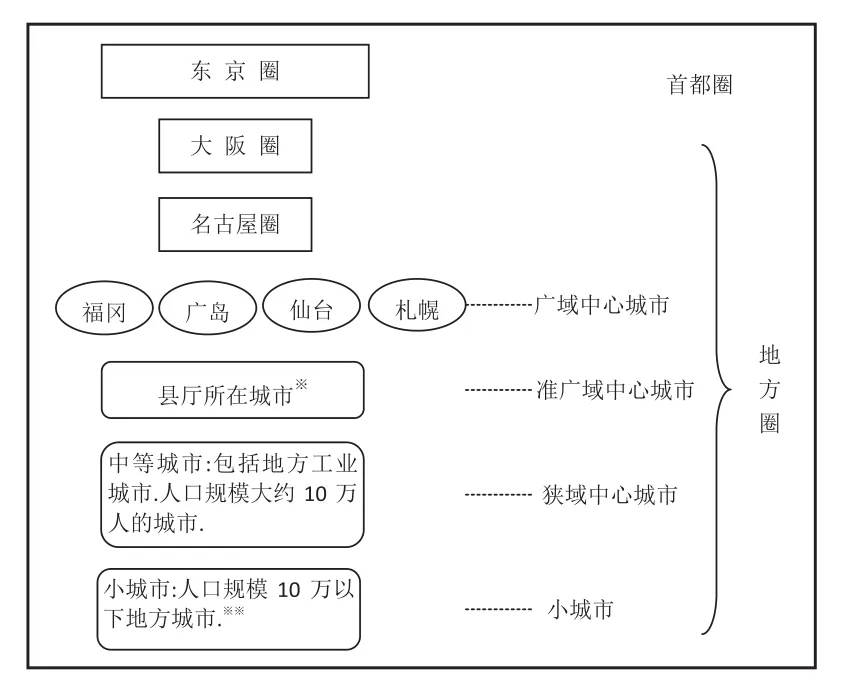

图11 日本的城市体系

综上所述,东京凭借人口、经济规模以及所集聚的最高级城市职能,占据了日本城市体系最顶端。而且,随着日本经济的服务化和国际化,东京的地位和重要性不断增强,将长期居第二位的日本第二大都市圈、西日本中心大阪远远地抛在后面。如今,大阪在日本城市体系中的地位跌落至地方圈层次,同名古屋并列成为地方圈中最主要的两大都市圈,并缩小了同福冈、广岛、仙台和札幌等地方广域中心城市⑦的差距。日本的城市体系演化成了首都圈(东京圈再加上北关东的三县)对地方圈的构造。可以说这是上个世纪末以来日本城市体系和国土结构变化上出现的最为引人瞩目的特征(图 11)。

三、东京都市圈的核心——作为辐射源东京都的产业结构特征

东京作为世界都市,是日本国内国际经济活动最为活跃的城市。2009年,东京都的GDP达到85.2万亿日元,占全国的17.6%,人均GDP为390.7万日元,为全国平均水平的1.4倍。东京集中了约68万家事业所⑧(民营)和817万人的就业人数,分别占全国的11.6%和13.7%。公司总数为28万家,占全国的15.5%,尤其集中了注册资本10万亿以上大企业的48.3%。然而,东京企业的99.1%是中小企业,这些高度专业化的中小企业成为东京经济强有力的经济基础和活力源泉。2011年,在东京的外资企业数量达2346家,占全国的比率高达75.7%;出口额和进口额分别达14.6万亿日元和17.7万亿日元,分别占全国的21.5%和26.0%。密集活跃的经济活动,带动了金融业的繁荣,东京的银行(国内银行)贷款存量占了全国的40.8%。

(一)东京都的产业结构

1.城市增长的原动力来自第三产业

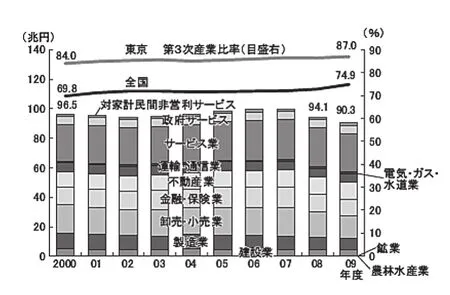

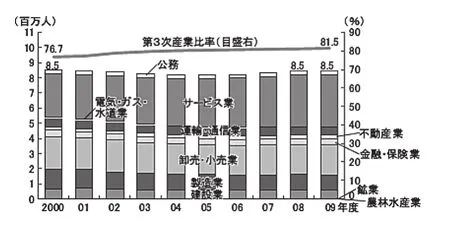

1960~70年代,在日本经济的高速增长时期,制造业对东京经济增长的贡献度是最高的,1950年东京的制造业占全国的13.0%,到1960年这一比率提高到15.8%。然而从80年代开始出现了根本性变化,即服务业对经济增长的贡献度显著超过其他产业,尤其东京最为显著,进而迅速拉开了同其他大都市的差距。这一时期正是日本经济服务化、信息化、国际化的时代,也是东京全面走向世界城市的时代,可以说,东京是这一进程的引导者。从1980年代以后,在制造业贡献度明显下降的情况下,服务业和其他产业迅速成长,使得东京迅速实现了产业结构的转型升级。图12中的其他产业中最核心的部门是金融/保险业、房地产业、运输通信业等,东京在向世界城市发展的过程中,与企业总部职能、金融中心职能相关联、相匹配的各类高度专门化的对企业服务业蓬勃发展,进而巩固了作为世界城市、作为金融信息服务、对企业服务辐射基地的地位。在泡沫经济结束后,日本经济陷入长期低迷的近20年间,东京的服务业和其他产业仍然保持了高于全国平均水平的增长率。

图12表示的是东京的产业结构现状。2009年,第三产业占东京GDP的比率高达87.0%,和全国相比较,东京向第三产业专业化的特征非常显著。在第三产业内部,占比较大的依次有服务业、批发零售业、金融保险业、房地产业和运输通信业。

按就业人数计算,从事第三产业的从业者比率高达81.5%。按就业人数,服务业占最大比率,其次为批发零售业(图13)。

2.东京的产业在全国的地位

图12 东京的产业结构(按名义GDP)

图13 东京的产业结构变化(按就业人数)

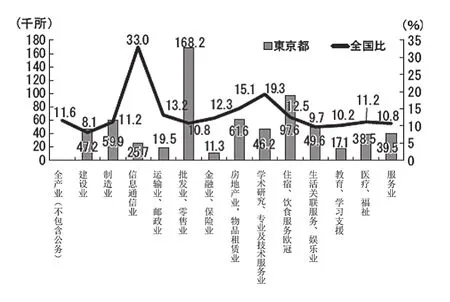

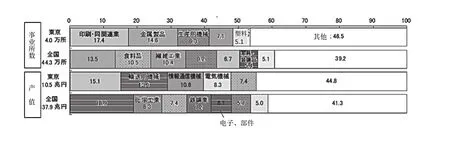

首先,从事业所数量构成来分析。如图14所示,东京的各大产业中,在全国地位最为突出的是信息通信业。该产业的事业所数量虽然占东京都全部事业所数的比率只有3.7%,但却相当于全国的1/3(33.0%),足以证明东京作为世界城市和日本城市体系最高端城市,在各类专业化信息生产、加工、传播方面的中枢地位。在全国比率第二高的是学术研究、专业及技术服务业,占全国近1/5,也体现了东京在科学研究、新知识的创造、技术服务等知识经济活动中的核心地位。居第三位的是房地产业和物品租赁业,这同东京作为世界都市,集聚了日本第一大人口和产业活动,地价昂贵,各类房地产建设、维护、租赁需求、供给规模巨大有直接关系。

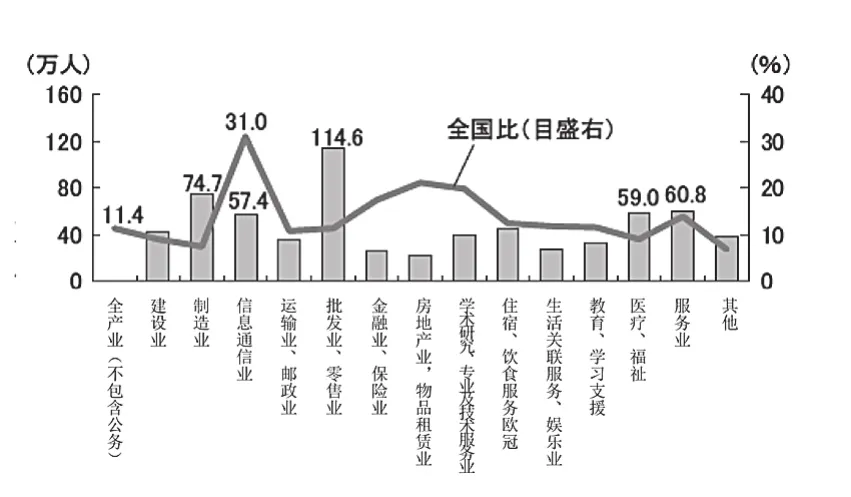

其次,从就业人数的构成分析。信息通信业依然是东京在全国地位最为突出的部门,其次是房地产业、物品租赁业,比率第三高的是学术研究、专业及技术服务业(图15)。

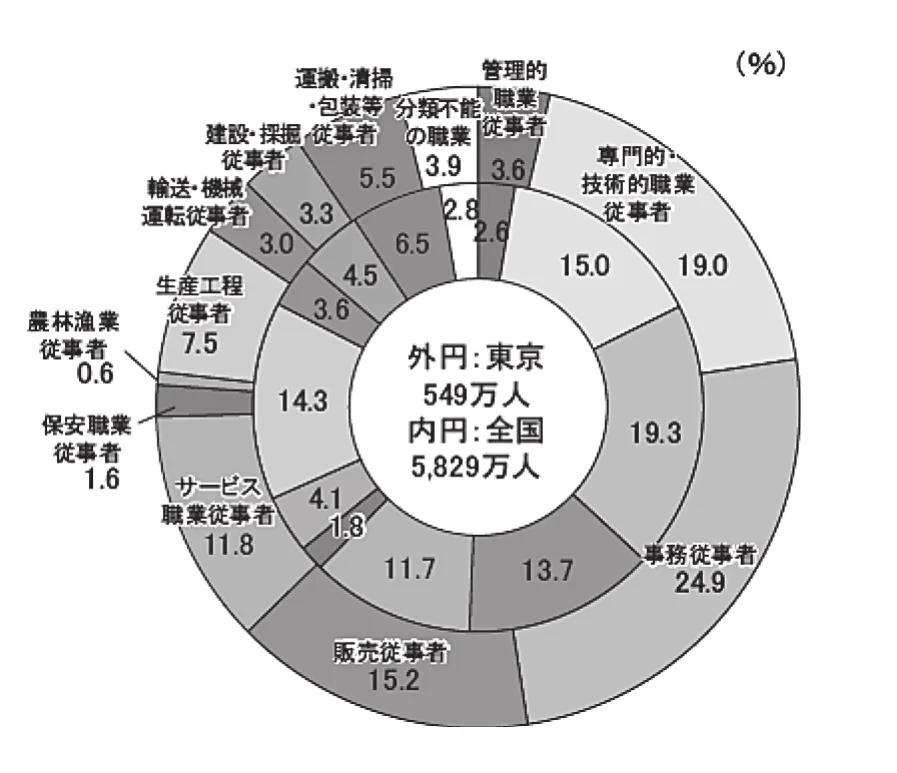

再次,从职业构成来分析。东京从业者的职业分布状况,充分反映了东京产业结构的特征。和全国平均水平相比,东京在“专业、技术职业从事者”、“事务从事者”等领域的从业者人员比率很高,而农林渔业从事者、生产工程从事者等第一、第二产业职业门类的从事者比率较低(图16)。在日本产业结构从劳动密集型产业向知识密集型产业转型升级的过程中,东京通过率先实现这一升级,从而对全国起到了示范带动作用。

(二)高度多样化、知识密集的都市产业引领业界

东京集中了极其多样化的产业门类,而且各类产业的规模、水平,在全国各自行业中地位、引领作用非常显著。

1.东京的制造业:日本制造业的技术中心

图14 东京主要产业事业所数及其占全国比率(2009年)

图15 东京主要产业就业人数及其占全国比例(2011年)

图16 不同职业从事者的东京与全国比较

在经济高速增长时期,制造业曾经是东京的主导产业,1960年曾占全国的15.8%。后来,先是因日本国土政策和产业政策严格限制了大都市的工业发展,后是因日本产业结构的转型和东京向世界城市发展,产业结构全面转向第三产业,制造业在东京的地位一直在下降,已不再是主导产业。近年来,随着日本企业制造业的全球转移,新兴国家的兴起,日本国内市场萎缩,资源价格持续上升,日元升值等影响,制造业面临的处境越来越严峻。

尽管东京的制造业总体规模在缩小,但仍然是日本重要的制造业中心。在日本47个都道府县中,按事业所数量东京居全国第二位,按从业者规模居全国第六位,按产值居全国第10位。东京制造业的最主要特点是规模小、门类多、技术先进,是非常典型的城市型工业。目前,东京共有4万多家工厂,占全国9.1%;制造业产值占全国的3.0%。产值比率远低于工厂数,反映东京集中的是小规模制造业;从业人数不到10人的微型事业所占81.4%,如果加上30人以下的就占了95.8%,均超过全国平均水平。

这些小规模企业广泛分布于制造业各个部门,形成多样性很高的均衡发展格局。从图17可看出,无论事业所数还是产值,东京前五大行业占全部制造业的比率,均低于日本全国平均水平,反映东京的制造业多样性水平高。从核心-外围角度看东京都市圈,作为核心的东京的制造业多样性明显高于都市圈外围县,如神奈川县运输机械制造为占制造业总产值的20%,而千叶县石油制品、化学制品和钢铁等基础原材料型装备产业占六成左右。由此可以初步推断制造业辐射源的核心区的特质——高产业多样性,而接受强辐射的都市圈内的外围区域则向特定产业的大规模生产基地演化,由此呈现出高区域专业化水平。

图17 东京全国的制造业结构对比(2008年)

从东京主要制造业在全国的地位看,按事业所数量,排全国第一位的有纸及其制品、印刷及关联业、皮鞋及制品、办公设备、电子部件、电气设备、信息通信设备等。按产值,绝对值最大的有印刷及其关联业,产值占全国的22.9%,遥居第一。东京的制造业中印刷业格外繁盛,同东京为日本的政治、经济、文化的中心,特别是政治、经济的中枢管理职能高度集聚有密切关联。还有一些制造业整体规模不大,但在全国位次很高,如皮革及其制品业,占全国28.6%。

按制造业具体产品,向东京的集聚度水平较高的产品有,电子显微镜、贵金属、成像制版、助听器、其他测量机械器具、广播电视播放设备、产业用X线装备、飞翔体及部件、其他无线装置、光学镜头、飞机引擎部件、超音波应用装置、医疗用电子应用装置及部件、牙科用机械器具及部件等。都是需要高度的技术、高精密度、高附加值的尖端产品。从性质上看,此类产品多为属于计测、控制、认知、微细加工、光学、航空部件、医疗设备等领域的装备和部件类,同纳米技术、新材料技术和机器人技术有深度关联。由此可以看出,东京集聚了相当深厚的高新技术企业群,支撑着日本制造业的竞争优势。

东京也是日本最高水平基础技术的集聚地,从底部有力地支撑了日本制造业的创新,为日本高度发达的制造业提供了竞争力源泉。东京从二战前开始就孕育了为数众多的小规模、但具备独特的自主技术和诀窍的基础技术企业。所谓基础技术是指铸造、锻造、冲压加工、电镀、切削、研磨等,工业产品生产过程中必不可少的具有通用性的技术(也称要素技术)。这些基础技术企业主要集聚于大田区、多摩地区。通常,这些中小基础技术工厂,纳入到日本大企业的金字塔型生产体系,坚实地支撑着日本制造业大国和强国的基底。

2.东京的信息通信产业:城市型知识服务产业、信息中心

信息通信业是非常典型的“城市型知识服务产业”。该产业是所有产业中东京一极集中程度最高的产业。2009年,东京信息通信业领域的事业所数量近2.6万家,从业人员规模达85.3万人,分别占全国的33.0%和49.4%(表1)。2010年,通信产业的销售额高达58.5万亿日元,在信息通信业12大行业中11大行业的销售额占全国的60%以上。而且从长期趋势来看,信息通信产业是东京产业中最具活力、增长最坚实的产业部门之一。信息通信产业向东京的高度集聚,充分体现了东京作为世界城市和日本政治经济文化中心的重要作用和地位。

东京信息通信服务业产业的核心部门是属于信息服务业的软件业,其事业所数量超过1万家,从业人员规模也近40万人。在全国的地位突出的部门还有由唱片公司、音乐出版社等构成的声音信息制作业以及包括后期制作、艺术工作室租赁业等“其他影像、声音、文字信息制作关联服务业”,全国的约60%集聚在东京,其事业所数量和从业人员数量分别占到了全行业的48.5%和64.5%。

从从业者分布看,信息通信产业领域人才向东京的一极集中更加明显。东京全产业从业人员占全国的比率为15.5%,而信息通信产业的这一比率高达49.4%,为产业平均水平的3倍以上,可见此类人才的集聚程度。特别是“声音信息制作业”达81.1%,还有包括市场调查业、舆论调查业等部门的“其他信息处理、提供服务业”也占到了71.8%。

信息通信产业是典型的城市型产业,在地理区位上,呈现强烈的大都市、特别是市中心指向性。在东京,信息通信产业高度集中于都心(千代田、港区、中央区)、副都心区(新宿、涉谷),占65%以上,尤其是广播业、新闻业、广告制造业等一半以上集中于都心区。

在东京的信息通信业中不得不提到的是动漫产业。日本的动漫产业规模仅次于美国,居世界第二,而日本动漫产业的90%以上集中在东京,特别是高度聚集在杉并区、武藏野市、练马区、三鹰市,仅杉并区就有71家动漫企业。

东京成为日本信息通信产业最大的集聚中心,同其为日本的政治、经济、文化中心,特别是集中了大企业的总部等战略决策中枢和管理控制中枢有直接关系。另一方面,信息通信产业中的广播业、影像、声音、文字信息制作业等,在产业性质上属于典型的文化创意产业。日本的文化创意产业高度向东京集中,同东京较高的城市多样性、相关产业集聚度、高品质城市生活、专业化人才集聚地、面对面接触利益显著等因素有直接关系。反过来,若一个城市的文化创新产业高度发达,就可以提升城市的魅力。

表1 东京的信息通信业构成及在全国的地位(2009年)

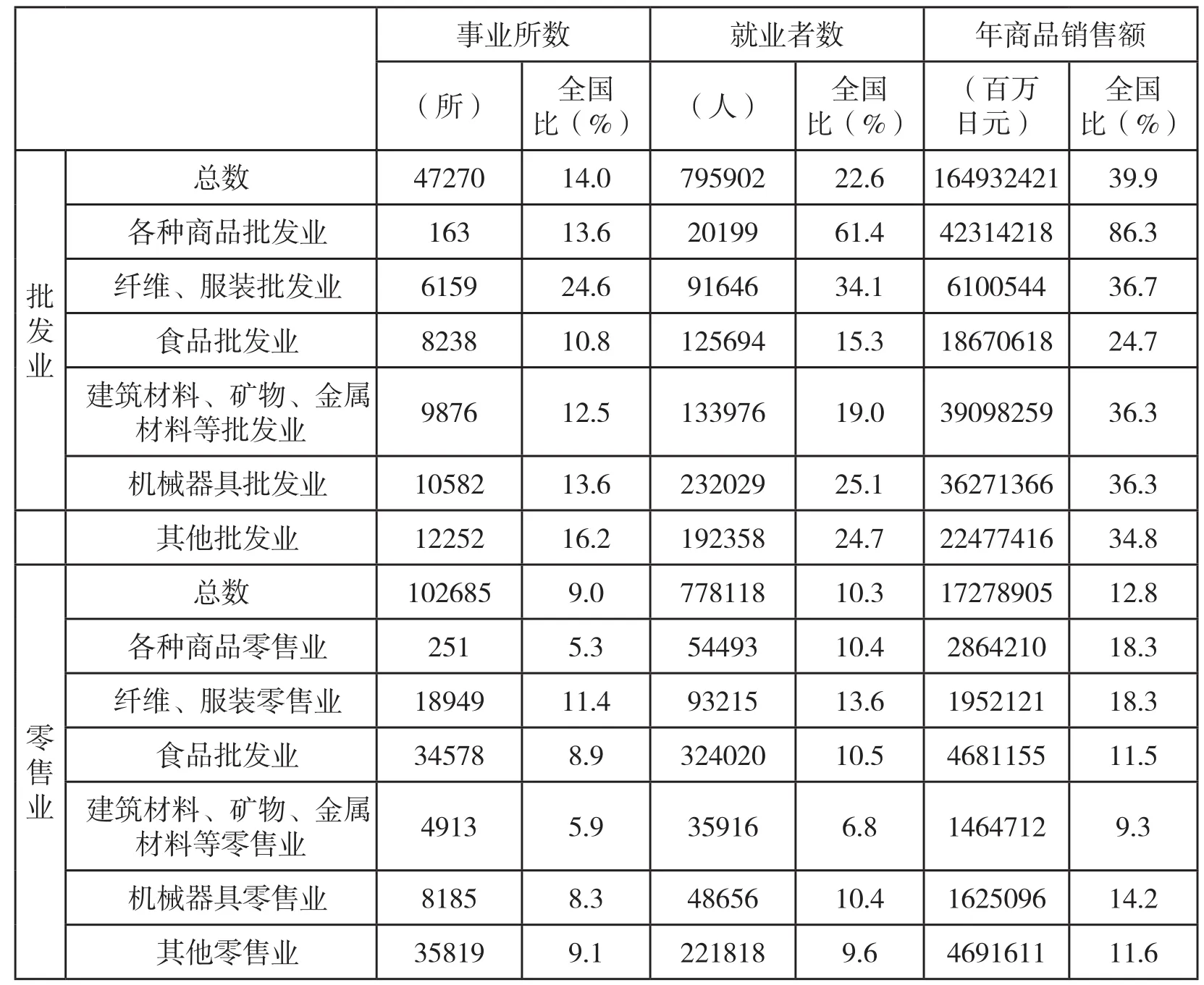

3.东京的批发、零售业:商品流通中心

东京拥有全国最大规模的批发业和零售业,无论在事业所数、从业人员和年销售额,东京都居全国首位,虽然近十年来东京的批发零售业停滞不前(零售业)甚至萎缩(批发业),但依然是日本最重要的商品流通中心(图18、图19 )。尤其批发业的年销售额占全国的约四成,为居第2位的大阪的3倍以上。零售业的销售规模约占全国一成以上,相当于居第二位的大阪的1.8倍。

衡量商品流通领域中心城市的辐射力,最主要是看在全国批发业中的地位,这是因为相对于零售业主要的服务对象为城市的居民,批发业的服务范围是都市圈甚至全国。在产业中等分类中,东京的地位格外突出的是“各种商品批发业”,占到了全国的近九成,这里包括了综合商社等,因此,虽然在事业所数量上的比率较低,但在从业人员和销售额两项上地位非常突出,反映该领域集中了大规模的批发业者。

图18 东京的批发业规模

图19 东京的零售业规模

从产业空间地理区位来看,东京的批发、零售业主要集中于市中心。尤其是批发业,高度集中于企业总部聚集的千代田区、中央区和港区这些东京的中央商务区,这3区就占了东京批发业销售总额的72.2%;零售业主要集中于中央区、新宿区和波谷区,这3个区占了东京零售业销售总额的23%。这些批发、零售业高度集中的市中心区域,每年吸引大量国内外游客,如中央区的筑地市场和银座深受海外游客的青睐,成为日本深具魅力的旅游资源。

随着互联网等新技术的普及,零售业业态也正在发生变化。虽然店铺销售仍占零售业销售总额的八成左右,但近年来,通信销售发展迅速。“通信、目录”销售额从2002年的8400亿日元增加到2007年的1.15万亿日元。而通信销售中发展最快的是互联网上销售,占通信销售总额的约六成。有趣的是不受地理空间约束的通信销售,也高度集中于东京。东京有284家通信销售公司,占全国的近半数。在各种通信销售商品中,东京占比最高的是“书籍、软件”,占全国的85.7%,进一步证明了东京作为日本的信息中心、知识中心的地位。

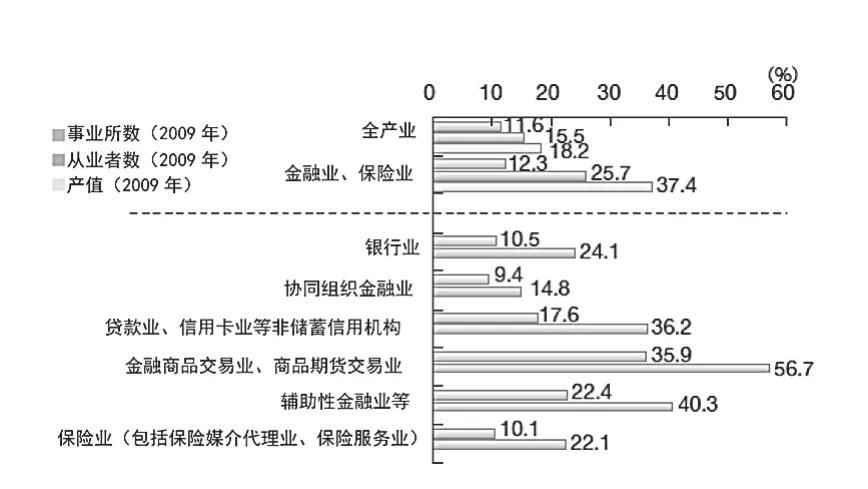

4.东京的金融、保险业:金融中心

东京是日本的金融中心。几乎所有城市银行、大型保险公司、大规模证券公司、信用银行的总部都设置在东京。而且,海外银行和跨国保险公司等金融机构的日本法人、分店也都选择东京。东京共有1万多家金融机构,占全国总数的12.3%;从业人员超过40万人,占全国25.7%;金融业产值长期超过10万亿日元,占全国比率基本保持在约38%水平(图20)。在上述三个指标中,从业人员和产值比率远高于东京产业总体在全国的地位,尤其产值比率相当于全产业水平的两倍。

表2 东京的批发业和零售业构成及在全国的地位

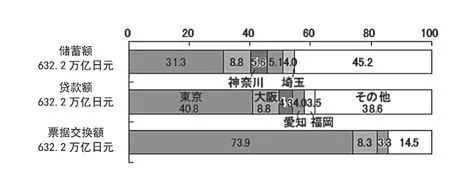

和日本其他道府县相比,东京的地位也非常显赫。如储蓄额上,东京占全国的近1/3,为居第二位的大阪的近4倍;贷款额占全国的四成,为大阪的近五倍;票据交换额更是占全国的近3/4,大阪的九倍。同时,东京的证券交易所掌控着全国约一半的证券交易量,证券交易所周边聚集了为数众多的证券公司、金融商品公司、期货交易公司等。

在地理空间上,“金融商品交易业、商品期货交易业”、“辅助性金融机构”(包括票据交换所、信用保证机构等)集中于千代田区、中央区、港区等都心区,“银行业”的从业人员集中于都心区域。而“协同组织金融业”多位于都区5区(千代田区、中央区、港区、新宿区、涉谷区)以外区域,呈现较强的区域根植性。

在产业空间上的另一个有趣的特征是,金融、保险业和信息通信产业的区位高度融合,都呈现强烈的都心指向性。呈现了知识产业之间在地理空间上的相互依赖关系。在东京,信息通信产业的最主要部门——软件业同金融、保险业之间有很深的关系。如金融业的IT投资率高达29%,居所有产业首位,其次为制造业(26.6%)。⑨企业总部高度集中于东京、特别是都心的中央商务区的事实,也进一步证明了此类知识产业之间基于产业网络的相互作用、相互依赖关系。

从世界角度看东京的金融业,在日本经济高速增长、日元国际化、日元迅速升值的1980-1990年代,东京曾经是同纽约和伦敦相匹敌的世界三大金融中心之一,至少是亚洲地位最具活力、规模最大的金融中心。然而,由于日本经济长期低迷、亚洲的香港、新加坡、上海等城市金融业的快速发展,东京的相对地位开始下降,导致了东京在世界城市体系中位次的降低。

图20 按中等产业分类的东京金融、保险业在全国的地位

图21 都道府县储蓄、贷款、票据交换额构成比(2011年)

5.东京的学术研究、专业、技术服务业:创新中心

学术研究、专业和技术服务业由两大部分所组成:一是从事学术研究的事业所,二是为个人和事业所提供专门的知识、技术的事业所,按产业中分类包括学术、开发研究机构,专业服务业,广告业和技术服务业四大部门。2009年,东京共有4.6万家事业所从事学术研究和专业、技术服务业,从业人员总数43.8万人。按照产业分类,最大的部门是专业服务业,占到事业所总数的六成和从业者人数的一半。

按照产业小分类,事业所数最多的是土木建筑服务业。此外,包括会计师事务所、法律事务所、设计业、经营咨询业等专业服务业数量多,而且在全国的地位普遍较高,广告业也占到全国近三成。从经营形态来看,此类专业服务业多为个人经营。在东京,从业人员4人以上的小规模事业所占该领域全部事业所数的六成以上,充分反映高度的专业化、个性化和多样化特色。

从业人员方面,从业人员最多的是“土木建筑服务业”,且多为法人经营事业所。广告业、其他专业服务业、经营咨询业和纯粹控股公司等从业者数也都在五万人左右。从业人员占全国比率较高的是“法律事务所、专利事务所”、“设计业”、“经营咨询业、纯粹控制公司”、“广告业”等行业,在全国的比率超过40%,可见广告业和各类知识密集型专业服务业人才的东京指向性有多强烈。

从产业间关联角度来看,设计业、广告业、机械设计业等行业同制造业的关系最为密切,尤其机械设计业,来自制造业的订单占全部营业额的七成以上,广告业和设计业来自制造业的订单分别占34.8%和27.5%。

从地理空间上,法律事务所的都心区位指向性最高,区位于千代田区、中央区和港区3个都心区的法律事务所占到了总数的近八成。其他如专利事务所、公认会计师事务所向都心、副都心集中,都心3区再加上新宿、涉谷2个副都心分别占八成和六成。设计业的六成以上也集中于上述3个都心区和2个副都心区,其中涉谷区最集中,占到17%。

由此可见,学术研究、专业服务业和技术服务业有很强的大城市指向性,在大城市中又是高度集中于市中心的中央商务区及其周边,门类繁多的各种知识密集型产业在有限的空间内相互接触、相互交流、相互融合、相互碰撞着,在提高生产率的同时,不断地孕育着创新的种子,给城市注入新的活力,进而带动全产业、腹地的繁荣发展。

四、东京对日本经济的辐射带动作用

(一)最大的财富创造中心和消费市场

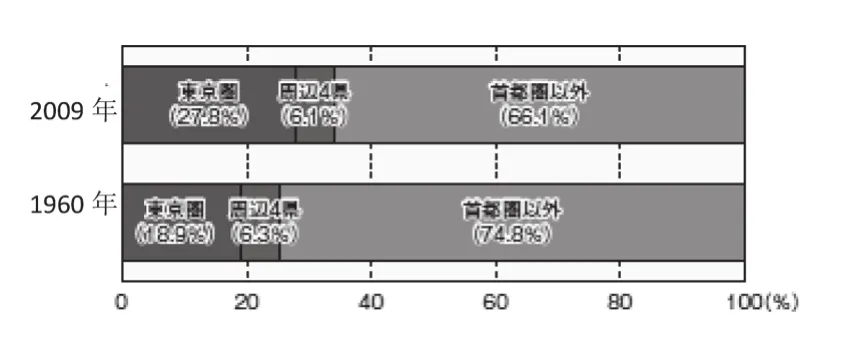

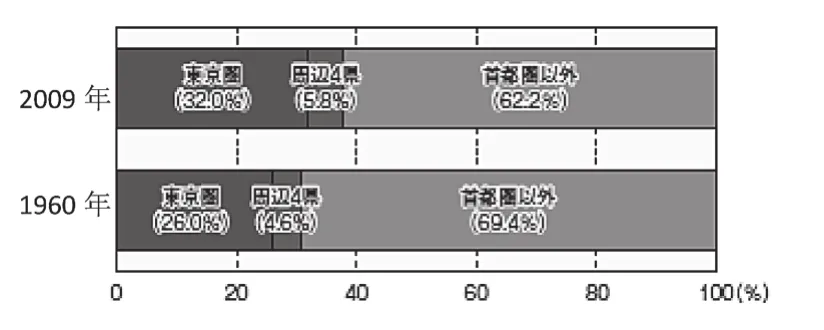

东京对日本经济所做出的最直接的贡献应该是财富的创造。作为东京城市辐射第一影响圈的东京圈(1都3县)创造的财富一直在稳步增加,到2009年占到了全日本约1/3的比率,比1960年提高了6个百分点。若把第二影响圈(周边四县、即首都圈)包括进来,首都圈创造了全日本近四成的财富(如图 23 )。

东京圈既是全国最大的商品、服务生产者,也是最大的消费市场,从供给和市场两方面,全面带动了其他区域的发展。首先从供给角度,如表3所示,东京圈向全国提供了近30%的中间产品(服务)和终极产品(服务)。相比之下,东京圈需要的中间产品和服务约85%来自东京圈。

(二)推动了东京圈、首都圈产业结构升级换代

二战后的日本,在其经济增长过程中,产业结构的重心依次经历了由劳动密集型轻加工工业→资本密集的重厚长大型重化学工业→技术密集型机械制造业→知识密集型服务业的升级换代。从时空层面上考察上述产业结构的升级换代,则表现为产业发展的区域性不均衡、产业转移和由此形成的有规律的圈层结构。在东京都、东京圈和首都圈三个区域层次上,新产业的诞生、原有产业的高度化、产业空间的优化、产业网络化较日本其他区域进行得更加迅速充分。

图22 东京圈及首都圈人口占全国的比率

图23 东京圈及首都圈GDP占全国的比率

表3 东京圈生产的商品、服务的中间投入额及最终需求额

大约从1980年代开始,东京及其都市圈在日本率先实现了从制造业向服务业的产业结构升级过程。在服务业中,东京发展最快的是面向法人的服务业。据日本政府第三产业活动指数,从1990年到2002年的12年间,第三产业整体累计增长了16%,其中,面向个人的服务业累积增长10%,而面向法人的服务业增长了34%,换算为年均增长率,前者0.9%,后者则达到2.5%。众所周知,1990年代初泡沫崩溃后,日本经济长期陷入近乎零增长的低迷状态,在如此艰难的情况下,面向法人服务业能够取得年均2.5%的增长,实属不易。有趣的是,法人服务业的发展在地理空间上高度集中于东京都,尤其呈现了很强的市中心指向,这同东京市中心聚集日本3/4的外资企业(2009年3162家外资企业)、集中全日本近一半大企业总部有直接有关系。表4反映的是1991~2001年这十年间创造就业前十大行业及其区域贡献情况,如表所示,创造就业前十大行业全部集中于东京都23区(东京都区部),东京都区部创造了10大行业总计约30%的就业。尤其在“其他法人服务”、“信息处理、调查、广告代理”、“专业服务”等的法人服务中,东京的贡献格外突出。⑩

表4 创造就业前10位行业(1991~2001年)

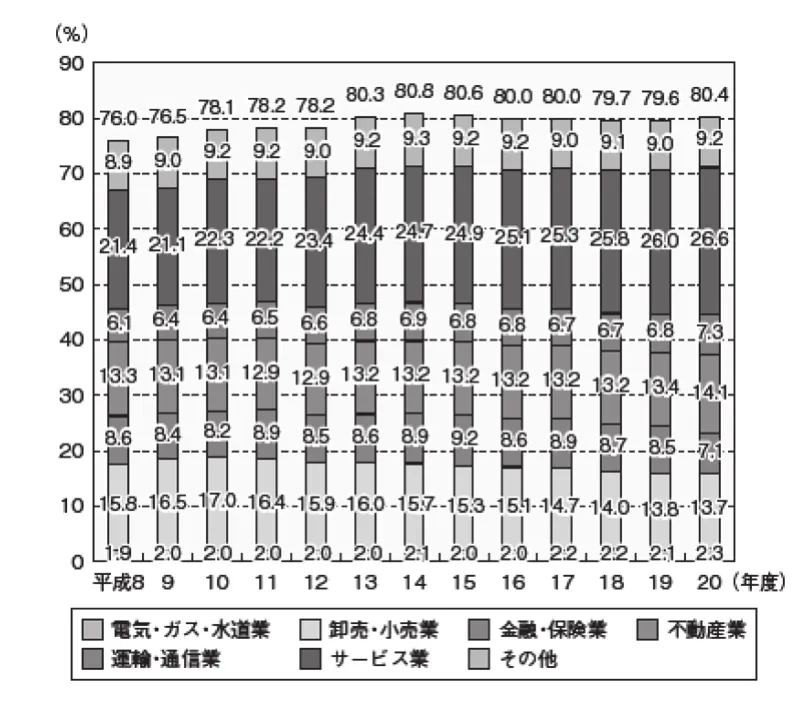

在东京大力发展金融、保险业、信息服务业、专门服务业等高度知识密集型、高附加值服务业的过程中,商业、房地产、服务业等第三产业在周边地区扩散,推动了整个首都圈的服务经济化。到2008年,第三产业占首都圈GDP的比率已达到80.4%,仅服务业一个部门就占26.6%,成为最大的产业部门。

图24 第三产业占首都圈GDP的比率及内部构成

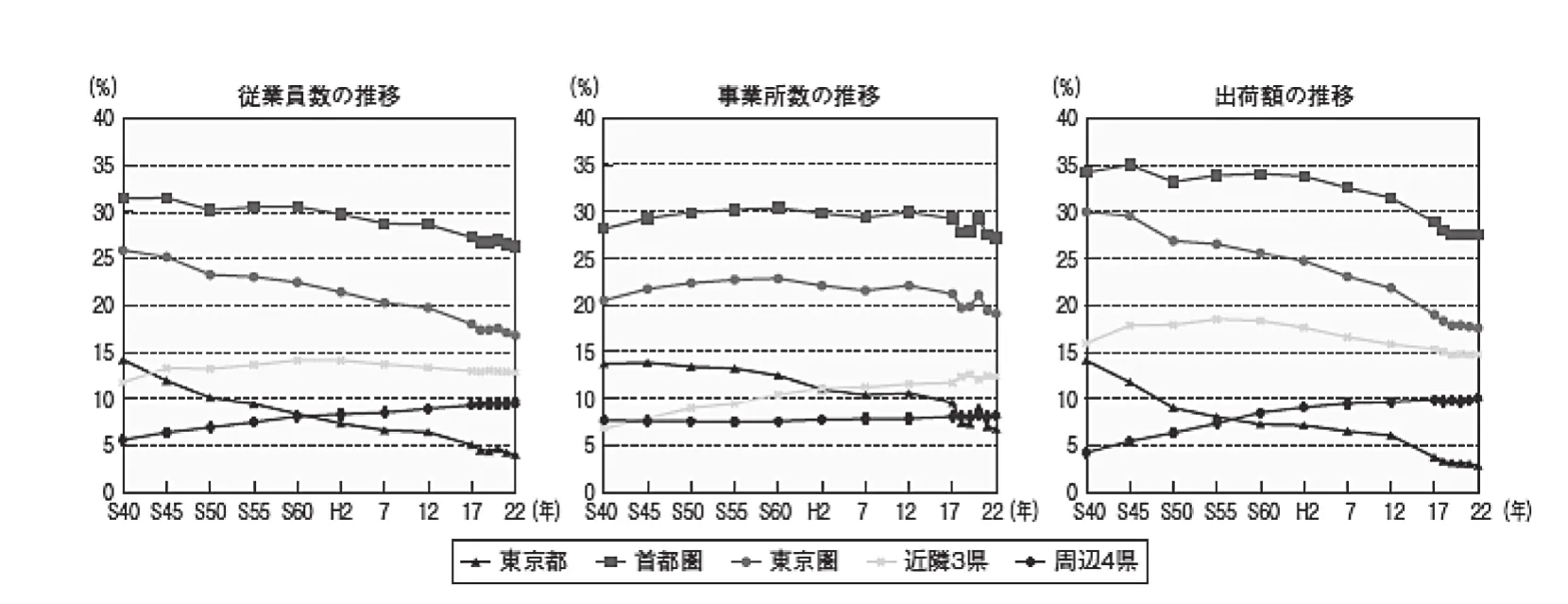

在东京全面转向服务经济、特别是重点发展高附加值、高生产率的服务业的过程中,制造业持续向周边扩散转移,带动了东京周边地区的制造业发展。从图25来看,东京制造业在全国地位无论从业人员还是产值都在持续下降,在此过程中,先是东京圈的3个县、后是东京圈外围四县(属于首都圈)的制造业地位稳步上升。说明,制造业重心先是从东京向东京圈,后来进一步向首都圈依次转移。邻近东京、交通便利(尤其通往都心交通、高速公路、海港、空港等)、城市基础设施良好、土地供应相对充足、价格具有优势等因素,是吸引东京制造业的关键因素。如果放在全国制造业中看首都圈,尽管吸纳了由东京扩散、转移的制造业,而发展成为世界规模的工业地带,但近邻3县从1980年代中期、周边四县从2000年初开始制造业增速放缓,在全国的地位下降(近邻3县)或维持现状(周边四县),导致首都圈整体制造业在全国的地位稳定在约27%~28%水平。

总体上,东京都、东京圈、首都圈的产业结构、产业分工格局呈现鲜明的圈层构造。2010年,东京都第三产业比率高达87.9%,远远超过首都圈平均水平79.5%;构成东京圈的近邻3县第三产业比率约75%,略低于首都圈平均水平;首都圈最外围的周边四县第三产业比率在61%~67%水平上,而第二产业比率均比首都圈平均高出十几个百分点。

(三)各具特色的都心、副都心、业务核心城市有机分工共同形成大都市群城市网络空间魅力

以上考察了东京的辐射带动下东京都、东京圈、首都圈的产业转移、产业升级、产业分工的总体特征,明确了由东京都心向周边区域的产业空间圈层分异的构造特征。以下重点分析世界最大都市圈(确切地说应该是都市群)的城市网络构造。因为东京的城市辐射、大都市圈、大都市群的效率正是借助都心、副都心、新核心、业务核心城市等区域内各具特色的核心区域的网络化——集聚、扩散、分工、协作——得以实现的。

图25 东京都、东京圈、首都圈制造业在全国地位的变化

1.核心区承载城市高级职能

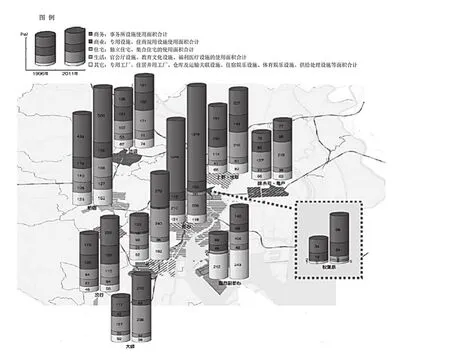

商务(企业总部等商务活动)、商业、住宅等城市职能向特定空间集聚,由此提高这些活动的效率,是城市生成和发展的原动力。城市中的商务、商业活动的效率在一定程度上取决于在单位时间里能够实现多少面对面接触,即密度和规模是关键因素。作为世界第一大都市圈,东京形成了世界上密度最高、规模最大的商务活动集聚,尤其是总部活动、专业服务等高端商务活动等,有着强烈的都心区位指向,引发了过度密集问题。为了防止这些职能过度向千代田区、中央区、港区三大都心集中,东京致力于创造多个副都心和新核心,分担大都市圈的高端城市职能。图26显示的就是目前东京都市圈中城市职能集聚中心——核心区的空间格局。仅仅从建筑物面积来看,用于业务、商业、住宅等设施的面积持续增长,从1996~2011年这十五年中,东京23区增加了38%。

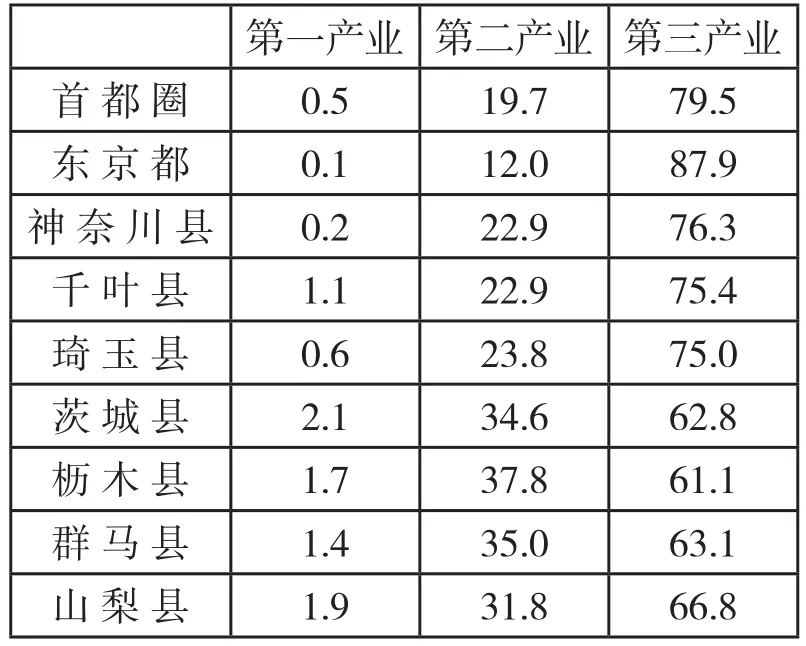

表5 首都圈内各都县产业结构(2010年)

图26 东京核心区的城市职能集聚状况

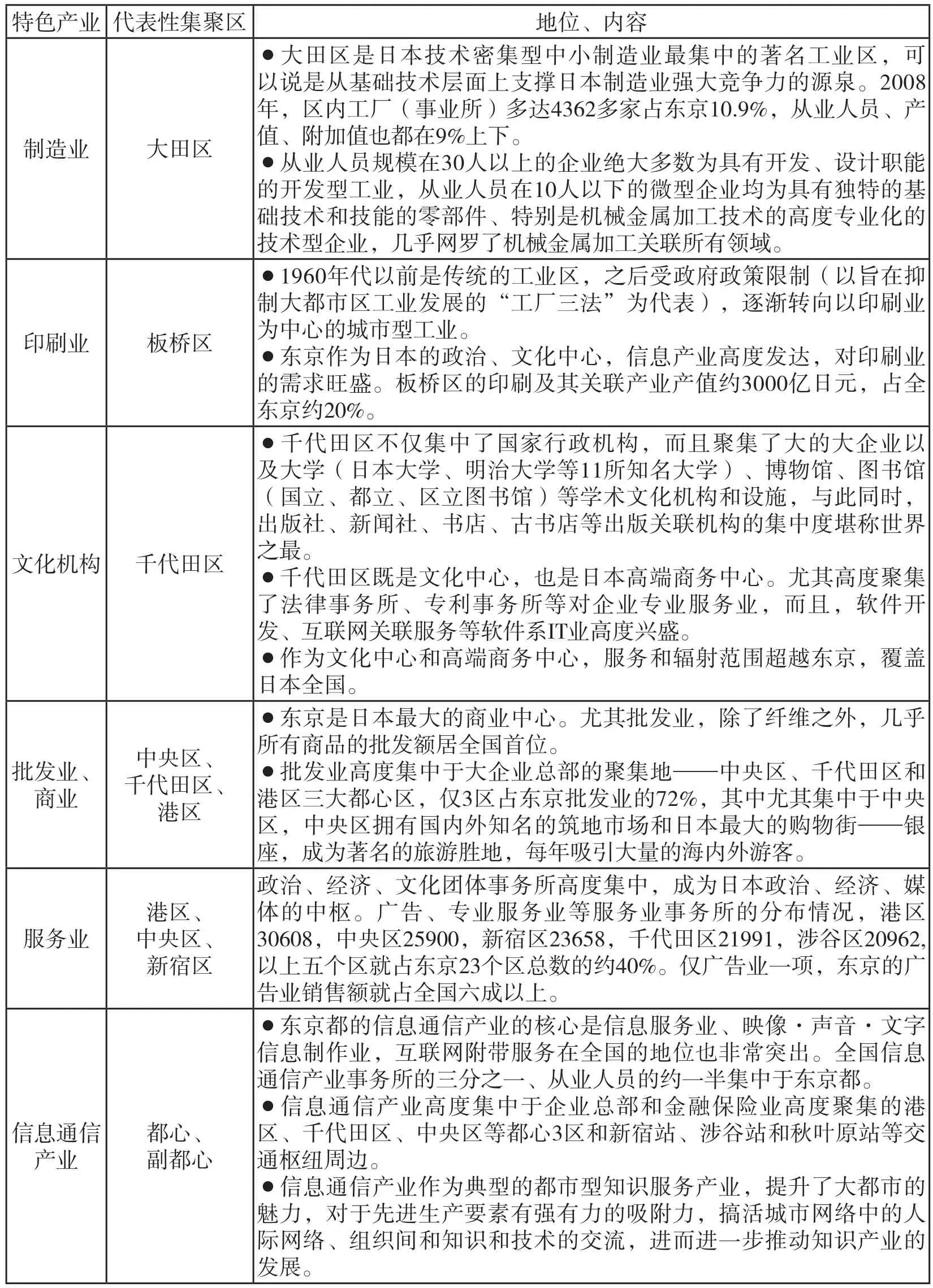

表6 东京各具特色的产业集聚区

资料来源:根据相关资料整理。

都心区:指东京都的中心商务区,相当于中央商务区(CBD),包括大手町、九之内、有乐町、内幸町、霞关、永田町、日本桥、八重洲、京桥、银座及新桥。企业总部和外资企业高度聚集,超高层写字楼鳞次栉比,在城市职能中,业务职能占七成以上,近年来商业职能发展迅速。

副都心:新宿、涉谷、池袋、大崎、上野·浅草、锦丝町·龟户及临海。长期以来商务职能持续向都心区集中的结果,导致通勤时间铁路、公路交通严重拥堵、甚至被称为“通勤地狱”的现象常态化,经济损失巨大。再加上受地震和地基强度的影响,建设超高层建筑受限制(日本的大都市普遍实施严格的容积率限制),都心已超出负荷。为了缓解都心压力、吸纳新增都心职能,东京指定了上述7个新的商务指定区域—副都心,泡沫经济进一步加速了副都心的建设步伐 ⑪。副都心大多数为东京都市圈轨道交通的重要枢纽,大大提高了商务活动的效率。⑫

表7 首都圈主要“业务核心城市”及其职能

新据点(新都心):品川、秋叶原、羽田等,通过建设干线交通,形成多样化的城市职能,连同都心、副都心支撑着东京的经济活力。其中,品川和秋叶原的发展迅速,用于商务、商业和住宅等职能活动的建筑物使用面积在过去15年中财产增加了约2倍。

图27 业务核心城市的配置

2.都内形成多个发挥广泛国内外影响力的特色产业集聚区

前文通过对东京产业的分析,得出“多样性”、“高度知识密集”是东京产业结构的突出特征。在空间上,东京都内各区都发展了自己的专业化部门,并在各自的专业化产业领域中发展了内容极其丰富的关联、配套产业,实现了局域内的高度价值循环,并通过专业化分工协作形成了市场反应灵敏、创意不断涌现的知识密集产业集群,进而发展成为影响力超过日本辐射全球的领域区域。而且,这些专业化产业集群间又通过广泛的产业间融合形成了巨大的城市创新网络,给世界都市东京及其大都市圈赋予新的活力和竞争力。表6整理了东京代表性特色产业集聚区情况。

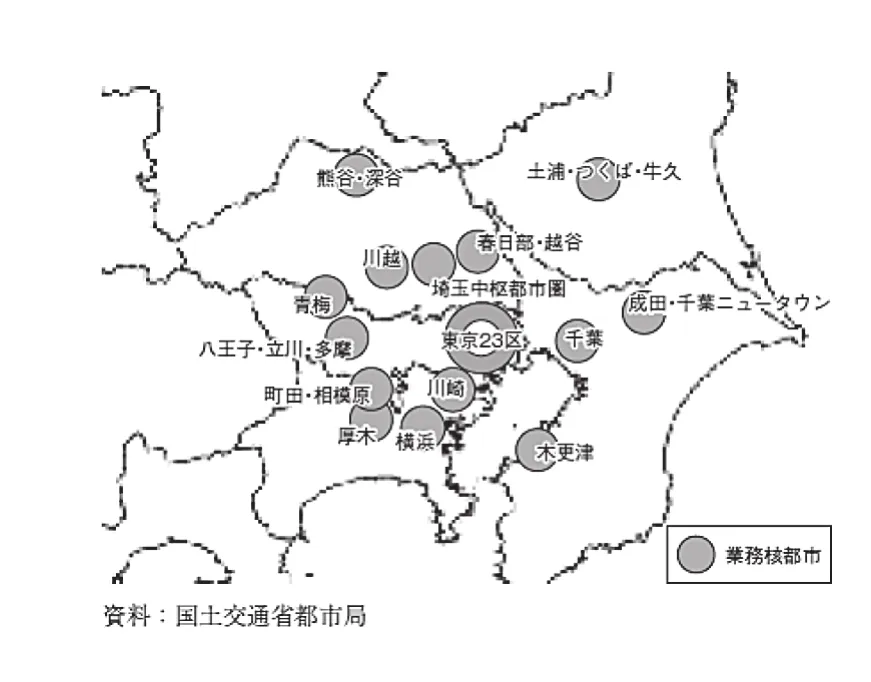

3 在东京周边培育“业务核心城市”形成“分散型城市网络构造”

为了防止商务、商业等城市职能向东京都区部的一极集中,日本依据第四次国土综合开发计划(1986年)、“多极分散型国土形成促进法”(1988年)以及第四次(1986年)和第五次“首都圈基本整备计划”(1999年),有意识地在东京都区部外围区域重点培育区域业务核心城市。首都圈整备计划也明确提出建设 “分散型网络构造”的目标,重点在东京中心部的近郊指定14个城市加以重点建设(图27、表7)。主要业务核心城市承载的城市职能(表7)。

注释:

①东京在地理上划分为以下三部分:首先是东京市区23区,称为东京都区部,相当于战前的东京,面积622平方千米,人口约895万人(2012年);其次是东京23区西部的近郊地区,被称为“三多摩地区”;还有太平洋上的伊豆群岛和小笠原群岛。

②2012 Global Cities Index and Emerging Cities Outlook (2012年4月公表), 世界の都市総合力ランキング (Global Power City Index 2012); The Global City Competitiveness Index(2012年3月公表) The World According to GaWC 2010(2011年9月公表)。

③四大工业地带指京滨(东京都+神奈川县)、阪神(大阪府+兵库县)、中京(爱知县)、北九州(福冈县)。

④北村嘉行·矢田俊文編[1977]『日本興業の地域構造』P38.

⑤在世界级大企业比较集中的主要发达国家,大企业的总部区位主要有两种类型,一是一极集中型,如日本、英国、法国、韩国等,多为中央集权国家;二是相对分散型,如美国、德国、瑞士等政体为联邦制的国家。

⑥如日本十一家汽车企业中,原公司总部(多为公司发祥地)不在东京的五家公司(丰田、马自达、大发、铃木、川崎)中,丰田、马自达、川崎和铃木在东京设立第二总部,并未选择大阪;又如日本的九大综合商社(伊藤忠商事,丸红,东绵,日绵,兼松,日商岩井,住友商事,三井商事,三菱商事),除三井物产和三菱商事以外的其他七大商社均发迹于具有悠久商业传统的商业中心——大阪地区,它们的第一总部一直以来都在大阪,而且大阪总部的职员人数超过东京总部。但从1970年起,所有商社的这一比例正好倒过来,东京总部职员数开始超过大阪。

⑦广域中心城市是指那些辐射范围(腹地)范围超越所属道府县,发挥地区中心作用的城市,传统上包括北海道的札幌,东北地方的仙台,中国地方的广岛,九州地方的福冈四个城市。这些城市人口规模均超过100万,在各大地区形成了规模最大的大都市圈。其中地处日本国土最北和最南的札幌和福冈分别作为北海道和九州地方的中心城市,集中了中央官厅的派出机构、大银行的分行、各大综合商社的支社等,周边地区的资本、权力、人才、信息集聚于此,成为地区性的管理控制中枢,形成典型的“分店经济”(“分店经济”是相对于“分工厂经济”的描述日本地方圈经济发展模式的专用词汇)。

⑧在日本,事业所指具体的生产活动和服务的提供场所。具体包括商店、工厂、事务所、营业所、银行、分店、学校、寺院、医院、旅馆、炼铁厂、矿山、发电厂等。如果说公司或企业是资本的活动单位,那么事业所是经济活动的场所性单位,或技术性单位。公司或企业,由一个或多个事业所所构成。日本每3年1次开展以事业所为对象的事业所统计调查(《企业统计》)。

⑨アイティネット(株)「なぜソフトウェア企業は東京圏に集まるのか」http://www.itnetinc.comjp 2010.11.22

⑩在这里“其他法人服务”是指人才派遣、人才介绍、再教育、警务保障、建筑维修等业态;“专业服务”包括法律事务所、公认会计师事务所、税理士事务所、房地产鉴定师事务所、建筑工程咨询等,在设立公司和开展公司业务时,必须由得到国家资格认证的专业从业人员提供服务的行业。

⑪池袋、新宿、涉谷3区于1958年以分散东京都心职能为目的指定为副都心,因为在7个副都心中最为重要,因而称之为“3大副都心”。在经历了50年的发展后,2008年开通了起名为“副都心线”的连接3个地区的地铁。上野·浅草、锦丝町·龟户、大崎于1982年,临海于1995年,分别以培育均衡发展的东京为目的被指定为副都心。

⑫如上野是通往东北域名、北陵地区的“北部玄关”,也是京城电铁的据点;池袋是东武线、西武线的枢纽;新宿是京王线、小田急线、西武线的枢纽;涉谷是京王线、东急线的枢纽;品川为京急的据点。

[1]Saskia Sassen.The Global City: New York, London, Tokyo[M].Princeton University Press, 1991.

[2]アジア太平洋研究所.産業活力を強化するための空間構造戦略[R].東京:財団法人アジア太平洋研究所,2013.

[3]阿部和俊.日本の都市システム[M].京都:地人書房,1991.

[4]阿部和俊.先進国の都市システム研究[M].京都:地人書房,1996.

[5]石田洋子·藤田昌久.日本の産業クラスター戦略 [M].有斐閣.2003.

[6]国土交通省.平成23年度首都圏整備に関する年次報告書(首都圏白書) [R].東京:国土交通省,2012.

[7]田中廣滋.グローバル都市形成における東京都と天津市の比較研究[M].中央大学経済学部教育GP,2011.

[8]東京都産業労働局.東京の産業と雇用就業2013[M].東京:東京都産業労働局,2013.

[9]東京都都市整備局.東京都市白書2013[M].東京:東京と都市整備局,2013.

[10]都市政策特別委員会提言報告書.我が国の都市政策の方向性~ 都市政策から都会創造へ~[R].東京:公益財団法人日本生産性本部,2010.

[11]辻悟一.経済地理学を学ぶ人のために[M].京都:世界思想社,2000.

[12]八田達夫.東京一極集中の経済分析[M].東京:日本経済新聞社,1994.

[13]八田達夫.都心回帰の経済学[M].東京:日本経済新聞社,2006.

[14]矢田俊文.国土政策と地域政策[M].東京:大明堂,1996.

[15]矢田俊文.21世紀の国土構造と国土政策[M].東京:大明堂,1999.

[16]山崎朗.日本の国土計画と地域開発[M].東京:東洋経済出版社,1998.

[17]中国人民银行上海总部国际部课题组.东京城市经济圈发展经验及对长三角区域经济一体化的借鉴.上海金融,2008(4)。

[18]郑京淑.现代跨国公司的区位体系[M].广州:中山大学出版社,2005.

[19]郑京淑.日本的空间政策对广东“双转移”战略的借鉴——基于日本全国综合开发规划的研究[J].国际经贸探索, 2010(1).