五味子产销趋势分析

2013-09-26丁立威

丁立威

(黑龙江省哈尔滨市龙涤集团,黑龙江 哈尔滨 150316)

五味子产销趋势分析

丁立威

(黑龙江省哈尔滨市龙涤集团,黑龙江 哈尔滨 150316)

五味子是我国传统中药材,主产区分布在黑龙江、吉林、辽宁三省,产量占到全国总量的90%以上。五味子的价格自2007年9月跌入谷底后,至今已连续6年在低谷中运行,始终是医药市场备受关注的焦点品种。通过市场调查,资料收集,查阅文献,综述五味子产销历史与现状,分析跌入谷底的内因与外因。预测五味子后市走势,为药农、药商提供生产经营决策参考依据。五味子积重难返,产大于销矛盾日趋加深,几年之内难以解决,后市行情不易大幅反弹。

五味子;历史;现状;产销趋势;分析;后市预测

进入21世纪之后,五味子市场走势同其他中药材一样,命运坎坷,跌宕起伏,是业界关注的热点品种。市场调查显示,2007年10月份之前,五味子价格一直走高,由2001年的20~25元(千克价、全国统货均价、下同),2007年9月份上涨至125~135元,创下历史高价。“高处不胜寒”,在多种利空因素的打压下,2007年10月份五味子烂市,行情急转直下,价格跌落至2008年12月份的20~23元谷底,引起业界一片哗然。

五味子行情在低谷中运行已有6年之久,期间市场上许多低迷品种走出低谷,行情开始反弹上涨,但五味子却一直在低谷之中徘徊,价格低迷依旧。2013年五味子产新后,再次引起业界的密切关注。众商关注的焦点是:北五味子缘何积重难返,一蹶不振?何时走出低谷?后市价格能否反弹?对此,笔者进行了市场调研,具体分析如下。

1 概述

1.1 来源

五味子为木兰科植物五味子Schisandrachinensis(Turcz)Baill.的干燥成熟果实。习称“北五味子”[1]。本属约25种,我国分布18种[2]。

1.2 产区

主产区 黑龙江省的五常、尚志、阿城、佳木斯、伊春、铁力、庆安等20个市、县;吉林省的桦甸、磐石、靖宇、通化、抚松等16个市、县;辽宁省的辽阳、海城、营口、丹东等14个市、县[2]。

次产区 内蒙古扎兰屯、牙克石等10余个市县;河北的围场、平泉等15个市县;山西的忻县、太原等市县;北京郊区等地也有少量产出[2]。

2 产销历史轨迹(2000~2012年)

从五味子2000~2012年的产销轨迹中,明显地看到五味子在市场经济的大潮中时而冲向顶峰,时而跌入谷底,12年来药商和药农饱经高价的喜悦和烂市的酸楚。市场调查显示,2000~2012年北五味子历经4个不同的发展阶段,揭示了五味子从价格顶峰跌入谷底的内因与外因。

2.1 野生产量逐年下降

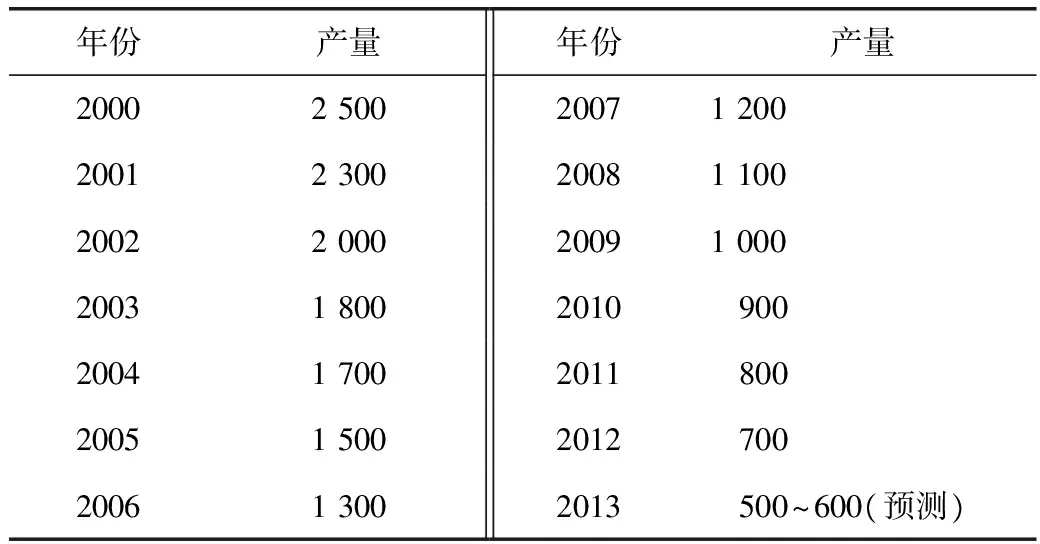

从2000年开始,野生五味子就呈现资源枯竭,产量逐年下降之势。据有关媒体报道,2000年野生五味子产量为2 500 t,2005年锐降至1 500 t,2009~2010年已降至900~1 000 t[4-5],2011~2012再降至800 t以下[6-8](见表1)。

表1 2000~2012年野生五味子产量统计表 (单位:t)

从表1来看,野生五味子产量由2000年的2 500 t,锐降至2012年的700 t,13年间产量下降1 800 t,降幅为68%。

野生五味子产量缘何连年减少?据业内资深人士分析,主要原因:一是在利益的驱动下,产区广大民众一哄而上,滥采乱摘,甚至采取割藤、砍树、抢青等“涸泽而渔”的毁灭性采摘方法,如此年复一年,周而复始,导致产量每年至少递减30%左右;二是产区受自然灾害影响,产量年均递减20%左右;三是连年不断地修路、开矿、伐木造田以及开发旅游区、高新区、经济区等举措,破坏了五味子赖以生存的环境,后继难以再生;四是北五味子连续多年价格下降,同时采摘成本逐年上升,采摘效益低下,得不偿失,近年已少见有人爬山越岭采摘五味子。

2.2 盲目扩大种植面积

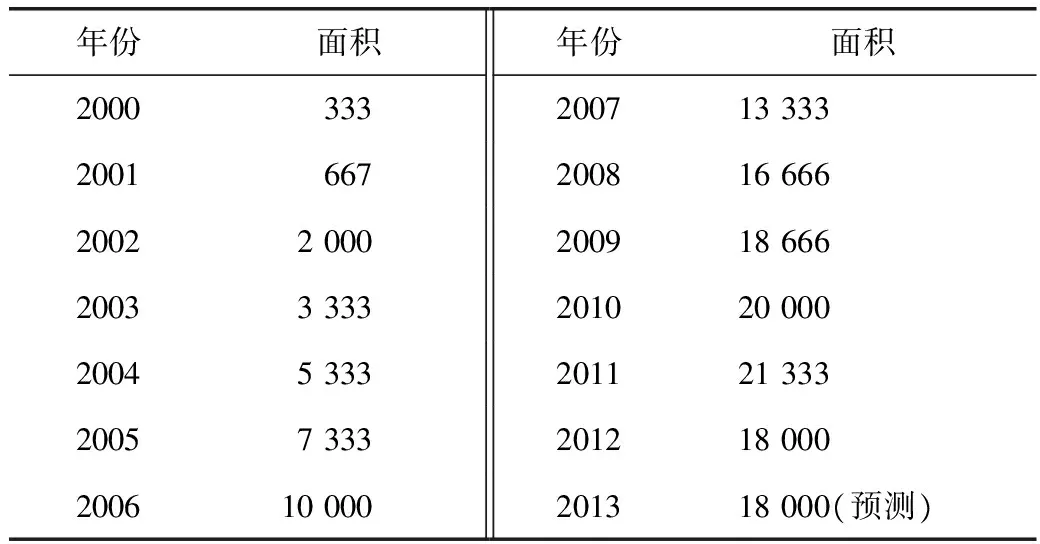

进入21世纪之后,野生五味子资源日趋匮乏,产量以每年150 t的速度递减,拉升价格从2001年起逐年上涨,涨幅逐年加大。产区农民种植1 hm2的五味子,其收入相当于种植玉米、大豆、水稻、小麦等作物的3~5倍,效益十分可观。在高利润的刺激下,产区广大农民、林场工人、农场农工,乃至城镇赋闲人员,不问市场需求,一哄而上,大种特种五味子,致使种植面积连续10年暴增,由2000年的333 hm2,增加至2012年的1.8万hm2[5-6](见表2)。

表2 2000~2012年五味子种植面积一览表 (单位:hm2)

从表2中看到,五味子的种植面积每年以惊人的速度递增,由2000年起步时的333 hm2,到2012年已增至1.8万hm2,10年间种植面积净增19 667 hm2,是起步时的60倍,创下历史之最。

2.3 家种产量逐年增加

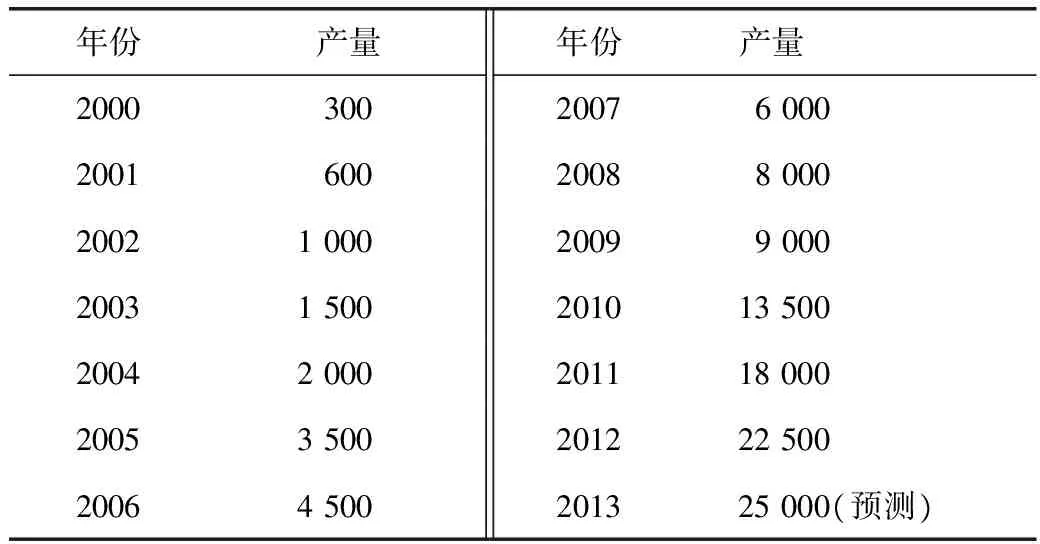

五味子种植面积的连年暴增,带来产量的逐年增加。据有关种植专家介绍,五味子由栽培的第1年算起,第2~3年开始结果,产量很低,第4年结果较多,第5年进入盛果期,1 hm2可产干果1 500 kg,扣除灾害减产等因素,1 hm2净产干果1 350 kg。按这个产量计算,2000年家种起步时产量只有300 t,到2010年产量已暴增至13 500 t,2011年产量高达18 000 t。2012年产新量应该是2008年种下的16 666 hm2,产量继续暴增至22 500 t(见表3)。

表3 2000-2012年东北家种五味子产量一览表 (单位:t)

表3 显示,2005年之前五味子产量每年递增500 t左右,这个增长量属于正常,市场供需基本平衡,但2005年之后产量开始逐年暴增,到2009年已狂增至9 000 t,2012年突破20 000 t大关,创下历史之最。

2.4 市场行情潮起潮落

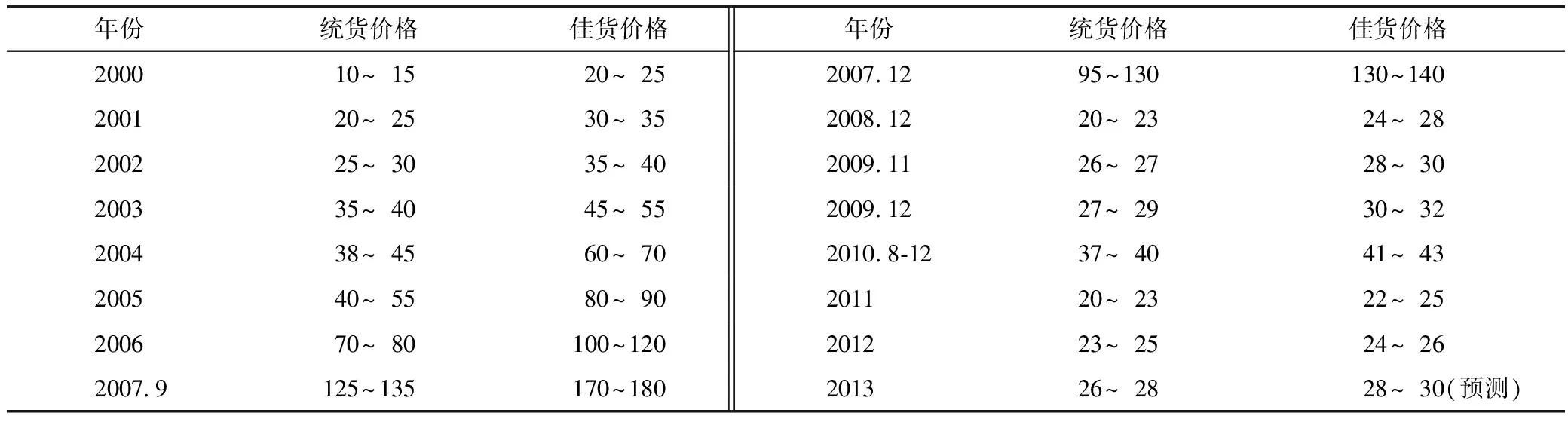

据对全国17家中药材专业市场五味子价格走势的专题调查显示,2000~2012年的13年间,五味子经历了四个不同的发展阶段,价格潮起潮落,2000年统货价为10~15元,2001年上涨至20~25元,之后价格逐年上涨,2007年9月份直线上涨至125~135元,创历史新高。市场没有永远的高价。在多种利空因素的打压下,2007年10月份价格开始下滑,到2008年底已降至20~23元,之后的6年,价格一直在低位上徘徊[5-8](见表4)。

2.4.1 价格上涨期(2000~2007.9) 本期特点:产量逐年增加,市场活跃,人气聚集,需求上升,产销两旺,价格逐年上涨,以统货为例,2000年为10~15元,2001年上涨至20~25元,7年之后的2007年9月市价暴涨至125~135元,是世纪初的10倍。市场人士认为,本期价格的暴涨将为后期产量暴增和价格暴跌埋下伏笔。

2.4.2 价格下跌期(2007.10~2008.12)本期特点:种植面积与产量继续双双上升,市场严重供过于求,五味子烂市,价格暴跌,统货与佳货价格分别由上期的125~135元和170~180元,分别暴跌至20~23元和24~28元,引起业界震动。

表4 2000~2012年五味子价格变化一览表 (单位:元/kg)

2.4.3 价格震荡期(2009~2010年) 本期特点:产区种植面积尚未得到有效调减,产量继续上升,价格持续低迷。五味子在经历了2年多的价格低迷后,于2009年11月开始小幅上涨,统货与佳货分别上涨至26~27元和28~30元,2010年再度分别上涨至37~40元和41~43元。五味子上涨引起药商收购囤积和药农惜售捂盘。但市场人士认为,本期价格震荡小幅上涨,并非市场需求和供应短缺所拉动,而是全国物价、工值普遍上涨,造成北五味子生产和经营成本提高,带动北五味子价格同步小幅上涨。市场真实商情是北五味子价格缺少上升动力,价格仍在低迷之中。

2.4.4 价格谷底期(2011-2012年) 本期特点:受国际金融危机和欧债危机的影响,五味子市场不容乐观,销势低迷,内销不畅,外销受阻,订单连年减少,市场供大于求,库存爆满,上期价格上涨只是昙花一现,本期产销继续烂市,价格落至谷底,统货与佳货价格双双回落至23~25元和24~26元。

3 五味子产销现状

2013年五味子产新后,笔者调查了黑龙江、吉林、辽宁三省20多个主产区以及全国十几家大中小型中药材专业市场的产销现状。产销现状概括为:野生产量持续减少,种植面积适度调减,家种产量居高不下,市场需求徘徊不前,供大于求,库存爆满,价格持续走低,上行通道受阻,短期不易改变。2013年五味子产销现状浅析如下:

3.1 野生产量持续减少

连年无序的滥采乱摘以及只采不种,导致野生五味子资源枯竭,产量连年减少,再加上2013年冬季暴雪和夏秋两季暴雨洪涝,更使产量雪上加霜。据东北主产区的本溪、凤城、鞍山、新宾、蛟河、通化、抚松、吉安、尚志、牡丹江、通河、阿城等市、县的相关人士介绍:野生五味子产量一年比一年少,2013年挂果稀少,近山处不见挂果,远山处挂果少,采摘费力收益低,加上收购价下降,许多药农不去采果而去城里务工,导致产量较2012年减少3~4成。据产区业内人士估算,2013年野生五味子产量只有500~600 t左右,同比减少100~200 t左右,是历史上最少的一年。

3.2 种植面积适度调减

2009年之前,东北产区药农不以市场为导向,盲目扩大五味子种植面积,导致产量暴增,价格暴跌,药农收益下降。在产区有关部门的帮助和指导下,从2009年起药农和专业合作社对种植面积做了适度调减,主要对低产田、涝洼地、病害田以及遭灾严重地块等进行砍伐改种,由于2009~2011年调减较少,所以2012~2013年又进行了第二轮调减,减幅10%~15%,为五味子的产量减少、供需平衡和价格的反弹创造了有利条件。

3.3 家种产量居高不下

五味子种植面积连年暴增,带来产量的逐年增加,居高不下。据有关媒体报道[10],2000年五味子产量只有300 t,2004年激增至2 000 t,2008年暴增至8 000 t,2009~2010年再增至9 000~13 000 t,2011~2012年又增至18 000~22 000 t。2013年正值盛果期,产量按每1 hm2平均产量1 500 kg计算,2013年的产量预测至少在20 000 t以上。

3.4 需求放缓徘徊不前

据市场调查显示,五味子受多重利空打压,市场需求放缓,用量止步不前,面临“两难”境地。一方面,因受国内市场需求不旺的影响,各家药厂、中药饮片厂、药材公司、药市、医疗单位、以及保健品、酒厂、饮料厂、果酱厂等的需求徘徊不前,市场少见大货走动,批量交易减少,到产地收购及探盘的客商也在大量减少,同时少见或不见二道贩子零星收购,导致用量继续停留在2011~2012年水平上;另一方面,外商订单减少,特别是大用户韩国订单锐减,导致出口量大幅下降。据估算,2013年五味子市场用量继续维持在往年的7 000~8 000 t左右。

3.5 供大于求 库存暴满

调查资料显示,五味子供大于求库存暴满始于2008年,之后的5年库存消化迟缓,社会存量(库存)持续暴满,其中2010~2011年生产年度的社会存量为1.5万t左右,2011~2012年生产年度的社会存量上升至3.3万t。那么,2012~2013年的社会存量该是多少呢?据业内人士估算,2013年家种产量约2万t,减去市场用量8 000 t左右,供给过剩1.2万t,再加上2011~2012年生产年度的社会存量尚有3.3万t,预测2012~2013年生产年度的社会存量当为4.5万t,较2012年度的社会存量增加1.2万t,换言之,即或东北三省产区不产一粒五味子,庞大库存量也足够消耗5年多,创下库存量暴满的历史新高。

3.6 积重难返 价格难涨

从上述五味子的产销现状中可以明显地看到,2013年产量持续增加,库存持续暴满,但国内国际两个市场的需求尚未同步升温,用量止步不前,市场严重供过于求,难逃“烂市”的厄运。市场积重难返,价格上涨缺少动力,价格难涨,将继续维持在26~28元(统货)和28~30元(佳货)的低价之中。虽然产新前后出现价格震荡反弹,小幅上涨几元,但上涨动力不是来自市场需求拉动,而是产地采摘、烘干、包装等人工费用上涨所致,五味子真正涨价时机尚未到来。

4 五味子后市展望

2013年五味子市场低迷,大局已定,短期不易缓解。五味子后市(2014~2016年)将如何演绎?市场资深人士认为,五味子后市缺少利好支持,上行通道阻力重重,后市走势不容乐观,价格难以反弹上涨,将继续在低迷中运行。主要原因浅析如下:

4.1 市场持续暴满

市场调查显示,五味子后市的产新量应该是2010~2011年种下的2万hm2,后市正值高产盛果期,产区每年将以2万t的产量涌向市场,再加上野生产量和历年沉淀库存,社会存量(库存)每年将超过4万t,市场持续暴满,几年之内难以全部消化。

4.2 需求止步不前

国内国际两个市场对五味子的需求受多种利空因素影响,将继续止步不前。从国内市场看,需求不旺,药厂、中药饮片厂、植提物厂以及医疗单位等的用量难有大作为,用量将持续保持在5 000~6 000 t左右,同时,保健品、酒类、饮品类、果酱类等诸多企业的用量不会有较大增长,将继续停留在1 000~2 000 t的水平上。从国际市场看,受全球金融危机和欧债危机的干扰,订单连年减少,进口国韩国、日本等国家的需求自2008年以来逐年锐减,近年已基本停购五味子,同时,其他外商也不见或少见大单成交。

4.3 产量居高不下

五味子产区已从2012年起陆续进入盛果高产期,药农绝不会因为低价而将其大量砍伐或疏于管理,多年来药农付出了大量资金和心血,期望有所回报,所以种植面积不会大面积调减,产量将有增无减,居高不下。

据此,市场人士预测,五味子后市价格将持续维持在2013年26~28元(统货)和28~30元(佳货)的价位上,如无特殊需求,价格难以反弹至2007年125~135元的高价,但行情也绝不会跌至五味子的成本价。

[1] 国家药典委员会.中国药典[S].一部.北京:中国医药科技出版社,2012.

[2] 王惠清.《中药材产销》[M].成都:四川科学技术出版社,2007,4:351-354.

[3] 中华人民共和国农业部 组编.《中草药种植100问》[M].北京:中国农业出版社,2013,3:12.

[4] 丁立威.五味子缘何落入谷底[J].中国现代中药,2009,11(2):48-50.

[5] 丁立威.北五味子产销分析[J].中国现代中药,2010,12(10):47-49.

[6] 丁立威.五味子产销分析[J].中国现代中药,2011,13(11):60-62.

[7] 丁乡.北五味子产量居高不下[J].特种经济动植物,2011,3:21-22.

[8] 杨宝成.北五味子产销动态分析[J].特种经济动植物,2013,01:18-19.

2013-11-25)