基于异质性视角的中国企业创新决策机制研究

2013-09-25陈晓华吴应宇

刘 慧 陈晓华 吴应宇

(1.东南大学 经济管理学院,江苏 南京211189;2.浙江理工大学 经济管理学院,浙江 杭州310018)

一、引言

改革开放以来,中国经济飞速发展,然而中国企业的创新能力并未与经济发展俱进,呈现出严重滞后于经济发展的态势,这对中国经济发展的可持续性提出了巨大的挑战。已有关于中国企业创新能力的研究多侧重于两个方面:一是从中国市场经济发展实际等企业外部因素视角进行分析。如张杰、周晓艳基于中国工业企业数据进行实证分析后指出,要素市场扭曲是导致中国企业创新能力缺失的主要原因[1];Lin等认为知识产权保护强度和政府政策是影响中国企业创新能力的关键因素[2];朱希伟、金祥荣指出,严重的国内市场分割导致企业无法依托巨大的国内需求,从而降低了企业从事技术创新的积极性和能力[3]。二是从企业内部因素视角研究中国企业的创新决策。如李春涛、宋敏发现对企业管理者进行薪酬激励,能有效地促进企业进行R&D活动,进而提高企业的创新能力[4];张钢、王宇锋认为内部知识的集聚能够有效地配置企业资源,进而提高企业技术创新的能力[5]。

上述研究虽然深入分析了中国企业创新能力的内外部影响因素,但并未涉及中国企业创新决策的实际机制。最近发展起来的企业异质性理论,为企业内部决策机制的研究提供了可能,为此,部分学者开始尝试从异质性视角来分析企业的创新决策机制[6]。但由于这一视角的研究历程较短,目前尚存在以下不足:一是企业的技术创新决策是一个系统的过程,这一过程往往伴随着前期不可还原的沉没成本,而已有研究并未深入考虑这一问题;二是目前学术界尚未形成解释异质性企业创新决策机制的理论模型,且已有的实证研究均重点关注企业创新决策的影响因素,并未解释我国企业创新能力滞后于经济发展水平的原因;三是新进入的企业和即将退出的企业,其特殊的财务运行机制会对企业的经营决策产生冲击,而以往的研究并未剔除这两类企业,因此,所得结论未必能代表中国正常运营企业的创新决策机制;最后,不同要素密集型企业的创新决策机制可能并不相同,而现有研究往往忽略这一点。

本文试图从以下几个方面进行完善,以弥补上述不足:首先,借助企业异质性理论的已有研究,将沉没成本融入到企业创新决策过程中,进而推导出企业创新决策机制的理论分析框架,在此基础上,构建相应的实证模型进行计量分析,并将能解释企业二次创新决策机制的交互项纳入计量模型;其次,采用2000~2007年持续经营的企业作为研究对象,以规避企业新进入和退出给研究结果带来的偏差;最后,将企业生产率和所有制作为异质性核心因素,从整体和要素密集度异质性双重视角分别对中国企业的创新决策进行实证分析,以揭示要素密集度异质型企业间创新决策机制的差异。

二、理论模型的构建

本文假定企业创新决策取决于创新的预期价值或预期利润,当预期利润大于零时,企业进行创新活动,否则不创新。借鉴 Metliz、Robert和 Tybout以及赵伟等在出口经营决策领域的研究[7][8][9],假设企业创新活动受两个因素制约:一是内部因素,即企业异质性特征Zit,综合考虑国内外学者的已有研究及中国现实,笔者认为异质性特征至少包含企业的生产率、所有制类型、规模、出口以及年龄等;二是外部因素 Xit,根据 Metliz、Robert和 Tybout以及赵伟等的研究可知[7][8][9],经营决策的外部因素主要包含企业区位选择、行业类型及所处的年份等。假设企业进行创新活动时会产生一定量的新产品,在不考虑沉没成本的情况下,企业的利润方程为:

其中:pt为销售价格,cit表示产量为q*it时的总成本,πit为利润。此时,企业创新决策机制为:

其中:1表示从事创新,0表示不创新。以往关于异质性企业创新决策机制的研究并不考虑沉没成本②,但企业在实际创新过程中,不得不承担不可还原的沉没成本③。考虑到企业在持续的创新过程中会不断出现沉没成本,笔者放开企业异质性理论研究中一次性固定成本的假设④,而采用连续沉没成本,以使得理论框架更符合企业的实际创新过程。为此,本文假设企业创新决策将由式(3)决定:

其中Sit为本期沉没成本,根据赵伟、陈文芝关于沉没成本与经营决策滞后项关系的研究可知:前一期创新活动所引致的人力资本、物资资本以及其他投入势必会对下一期的创新活动产生影响[10]。为此,笔者将沉没成本(Sit)表示为前一期创新活动(CXt-1)的函数。显然,当企业前一期有创新活动时,前一期的经验会使得本期创新 “少走弯路”,为此,前一期的创新活动实际上有利于本期沉没成本降低,即∂Sit/∂CXt-1<0。同理可知,利润与前一期创新活动呈正相关关系。

企业的经营过程是一个多期动态过程,企业的创新决策也不例外。为此,我们进一步将式(3)拓展为动态多期的分析框架,同时假设企业新产品产出为{q*im}∞m=t,此时,企业创新活动的预期利润为:

其中δ为贴现率,考虑到创新决策变量CX要么为0,要么为1,式(4)实际上可以转变为:

根据Robert和Tybout基于企业经营决策的理论研究[8],式(5)动态规划问题的价值方程(value function)在一定期限内可以表示为⑤:

由此可知,当满足式(7)所述条件时,企业将在t时期选择技术创新决策,即CX=1。

方程(7)解释了在考虑沉没成本条件下,多期动态经营企业的创新决策机制,为此,本文借助该式构建相应的计量方程。方程(7)所包含的基本含义是:当企业进行创新的预期收益大于成本时,企业将选择创新,否则不进行创新,即:

为避免企业异质性特征变量、外部因素与随机扰动项之间因“共时性”而产生内生性,笔者借鉴包群、邵敏的做法[11],将企业内外部异质性特征因素进行滞后一期处理,则计量估计模型如下⑥:

三、数据来源及变量的选择

(一)数据的来源及处理

本文采用2000~2007年《中国工业企业统计数据库》的数据对异质性企业的创新决策机制进行实证分析,该数据库包含的企业占我国工业总产值95%左右,为此,所得结论具有一定的代表性。该数据库中2004年的统计值中并无“出口交货值”,而企业的出口行为会对企业的创新决策产生显著影响[6],因而实证过程中不应绕过出口,为此,将样本中2004年的数据剔除。另外由于资源密集型行业和垄断性行业内的企业往往拥有与普通企业不同的决策机制,为此,本文将上述行业剔除并最终选定了21个行业⑦。最后由于该数据库涉及样本容量较大,部分样本存在一些异常和错漏,本文将其剔除。在上述处理的基础上,本文选择该统计数据库中持续经营的企业作为研究对象。

(二)变量的选择及说明

1.被解释变量(CX)。本文的被解释变量是企业创新,创新的衡量有“创新投入”与“创新产出”两类[6]。考虑到本文不仅要研究中国企业的创新决策机制,还要进一步分析中国创新水平滞后于经济发展的原因,笔者以“创新产出”作为衡量企业创新活动的基本工具。由于专利技术在中国的平均转化率低于15%[12],不能体现中国真实的创新能力,为此,笔者舍弃专利技术,而借鉴赵伟、韩媛媛等的研究[6],采用企业新产品交货来表示创新,即当企业有新产品交货时CX等于1,否则为0。

2.解释变量。基于前文的理论框架,我们选取了以下几个能反映异质性企业特征的解释变量:

(1)企业生产率(TFP):企业生产率是企业异质性的最基本特征,企业全要素生产率的测度方法有多种,本文以LP法来测算企业生产率[13]。

(2)沉没成本:由前文的理论推导和赵伟、陈文芝的研究可知[10],企业创新的沉没成本与前一期创新情况息息相关。一般而言,前一期如果有创新,则企业会在前一期创新中积累一定的经验(学习效应),进而对本期的沉没成本产生作用。为此,笔者选用创新的前一期变量CXit-1协助衡量沉没成本的作用,CXit-1在一定程度上反映了本次创新活动开始前,有助于本期创新的前期沉没成本的总和。

(3)出口(EX):出口行为会使得企业更容易接受外部技术,同时也扩大了企业的获利面,进而对其创新水平产生影响。本文实证估计中以虚拟变量形式表示,即当企业有出口时EX=1,否则为0。

(4)企业规模(SIZE):大型企业应对风险冲击的能力较强,进而更有能力从事企业创新活动,即企业规模在企业创新决策中发挥着重要作用。笔者选用ln(总产出)来表示企业规模。

(5)员工平均技能(Wage):劳动者技能越高的企业,越有可能从事创新活动,而技能越高的劳动者对收入的期望值越高。为此,笔者以企业的人均工资来表示企业员工的平均技能,回归中用ln[(应付福利+应付工资)/员工人数]表示。

(6)企业的年龄(AGE):企业年龄实际上是企业市场经验的体现,拥有丰富市场经验的企业往往具有较强的创新能力,而已有研究还表明新进入的企业因生存需要也往往具有较强的创新能力[6]。为此,实证估计中笔者加入企业年龄的平方项来处理这种非线性关系,回归中用年龄的自然对数及其平方项表示。

(7)企业投入产出效率(MID):一般而言,投入产出效率较高的企业具有更强的盈利能力,因此,其在创新决策上具有更大的灵活性,回归中用Ln(1+中间投入/工业增加值)表示。

3.控制变量。综合已有研究,本文选中的外部异质性控制变量有三个:年份虚拟变量(year)、行业虚拟变量(ind)和区域虚拟变量(region)。其中,年份虚拟变量依据企业经营年份代码生成;行业虚拟变量依据企业所属产业的二分位代码生成;区域虚拟变量依据企业所属的省级区域代码生成。

考虑到解释变量相对较多,直接进行回归,所得结果可能会存在多重共线性,为此,笔者先对各变量间的相关性进行检验,结果显示:企业规模与企业生产率及企业投入产出效率的相关性较高(分别为0.431和0.575),其他变量之间并未显示出严重的多重共线性特征。借鉴赵伟等的研究[6],本文通过纳入企业规模变量平方项的形式来缓解企业规模与其他变量间可能存在的多重共线性。

四、实证结果与分析

与以往研究中仅以企业生产率刻画企业异质性不同的是,本文将所有制也视为中国企业异质性的核心特征。事实上所有制差异在中国企业经营决策中发挥着重要的作用,将这一因素纳入,实际上能使研究结论更贴近“中国特征”。在实证分析中,笔者将五种不同所有制类型的企业单独进行实证估计⑧。根据前文的理论推导过程和被解释变量的特征,笔者借鉴Cole等的研究[14],采用Probit估计法进行分析。同时为了考察我国企业创新决策的持续性,笔者进一步纳入了创新决策与企业生产率的交互项(CX*TFP),以分析在企业前一期创新决策状态下,企业生产率提升对下一期创新决策的影响。为此,本文实际的估计方程如下:

其中:φ(·)表示概率密度函数(probability density function)[14];CXit为企业i在时期t的创新决策变量;CXi(t-1)为被解释变量 CXit的前一期,CXi(t-1)主要反映新产品决策的前期沉没成本;TFPi(t-1)为企业前一期的全要素生产率;Xmi(t-1)为第 m 个其他解释变量前一期值;region为区域虚拟变量;ind为产业虚拟变量;year为年份虚拟变量。

(一)整体层面实证估计结果

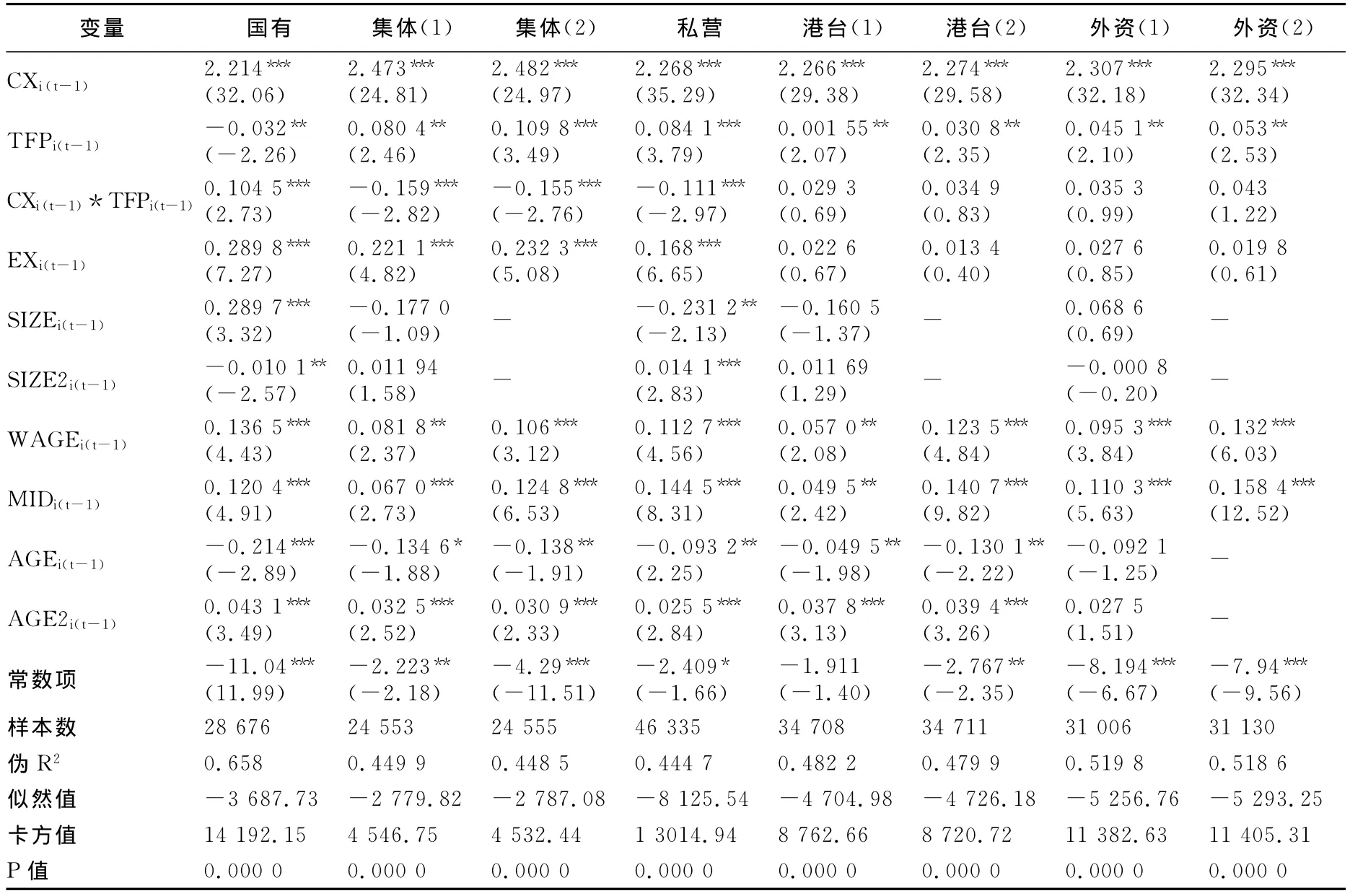

表1报告了2000~2007年不同所有制企业创新决策机制的Probit估计结果,从估计方程本身的相关检验结果来看,估计方程是显著可靠的。另外,在集体企业、港澳台企业和外资企业的实证结果中,企业规模的水平项和平方项的估计结果并不显著,这表明这些类型企业的规模与创新决策之间可能存在线性关系[6],而回归中直接加入企业规模变量可能会给实证结果带来一定的多重共线性。为此,对于上述三种所有制企业,笔者在删除企业规模变量后,进行了二次回归(见表1)⑨。

表1 2000~2007年不同所有制类型企业的Probit估计结果

从沉没成本的估计结果来看,在考察范围内五种所有制企业的估计系数均显著为正(均通过了1%的显著性水平检验),这表明沉没成本对中国企业的创新决策具有显著的“学习效应”,即各种所有制企业创新决策的前期探索对企业创新能力和创新决策具有显著的促进作用。为此,鼓励企业积极进行创新和研发探索,能在很大程度上缓解当前我国企业创新能力滞后于经济发展水平的矛盾。

在五种所有制企业中,仅国有企业的全要素生产率对企业创新决策表现出负效应,而其他四种所有制企业的估计结果均显著为正。这表明集体企业、私营企业、港澳台企业和外资企业的创新决策具有显著的“主动选择”特征,即当企业生产效率提升时,企业会主动选择产品创新,以继续保持自身的领先优势。而国有企业的创新具有显著的“被动选择”特征,即当国有企业生产率降低时,国有企业才被迫选择进行产品创新,以提高自身效率。可见虽然近几年来中国各种所有制企业的全要素生产率均有较为显著的增长,但国有企业生产率的提升并未传递给其创新决策。导致这一现象出现的原因可能在于:现行的国有企业管理层代理机制,不仅会降低国有企业的经营效率[15],还会对企业的正常决策产生冲击,从而使得国有企业的创新决策呈现“被动选择”特征。

从出口的估计结果来看,内外资企业出口对企业创新决策具有显著的差异。对于内资企业而言,出口对企业创新决策具有显著的促进作用(估计系数均通过了1%的显著性水平检验),而出口对港澳台企业和外资企业创新决策的作用力并不显著(所有估计系数均未通过10%的显著性检验)。出口往往会使企业能够接触到更多的外部生产技术和管理经验,从而更有能力推出新产品,因而内资企业的估计结果符合一般经济学规律。那么导致外资企业出现有悖于这一规律的原因是什么呢?笔者认为原因可能在于:外资企业和港澳台企业往往处于两个或两个以上经济体,在不出口的情况下其也比内资企业有更多的机会接触外部技术和市场,进而降低了出口对其创新决策的作用力。

从交互项的估计结果来看,国有企业的估计结果显著为正,可见,国有企业的创新具有显著的可持续性,企业进行一次创新后,生产率的提升会促进企业进行二次创新。其他所有制企业该变量的估计系数要么显著为负(私营企业、集体企业),要么不显著(两类外资企业),这在一定程度上表明:这些企业一旦获得一次创新收益后,在生产率提升的情况下,创新决策具有显著的“被动选择”特征,或者说“主动选择”特征不明显,进而懒于进行二次创新,这种现象我们称之为企业“创新选择惰性”。该特征使得企业在全要素生产率持续提升的情况下,企业的创新决策并未能实现持续跟进,为此,“创新选择惰性”在一定程度上导致了我国企业创新能力滞后于经济发展水平。

劳动者平均技能和企业投入产出效率的估计结果表明,两者的提升均有助于推动企业创新,这一估计结果也符合企业创新的基本规律。值得一提的是,本文劳动者平均技能用平均工资来表示,为此,该系数估计结果显著为正,还暗含着以下规律:适当提高员工工资能够提高企业创新能力。笔者认为出现这一规律的机制有三个:一是员工工资的上涨会提高劳动者工作的积极性,进而提升企业的资源利用效率,从而使得企业更有能力进行创新活动;二是员工工资的提升会吸引一些技能较高的人员到本企业就业,进而提高企业的创新能力;三是员工工资的上涨意味着企业成本上升,在成本上升的“倒逼机制”作用下,企业决策者会倾向于追求技术创新,从而用获利能力更高的新产品来抵消成本上升。

最后,多数企业年龄的估计结果与前文的预期基本相同,企业在进入市场初期与具有一定市场经验(长期)之后均具有较强的创新性,即呈现出U型规律。仅有外资企业的年龄及其平方项均未通过显著性检验,导致这一现象出现的原因可能在于:在进入中国市场以前,外资企业已经比本土企业和港澳台企业积累了更多的市场经验和创新经验,进而冲淡了中国市场经营历史对其创新决策的影响。

(二)要素密集度异质性视角的估计结果

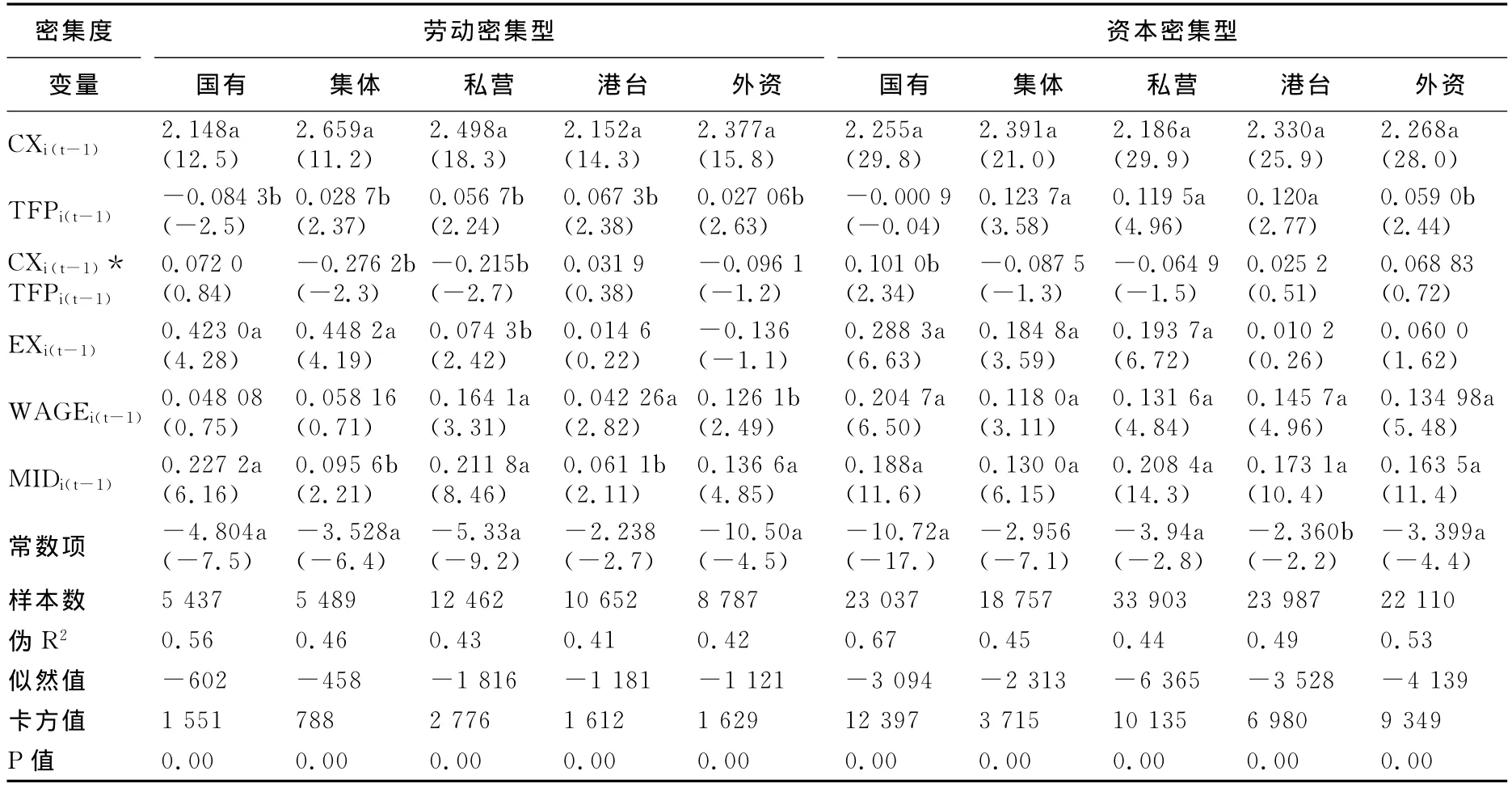

为了进一步分析不同要素密集型企业创新决策机制的差异,本部分对劳动密集型和资本密集型企业作进一步实证分析。根据黄先海对要素密集型产业的划分[16],笔者以《中国工业统计数据库》中产业代码小于21的产业为劳动密集型产业,以产业代码大于21(含)的产业为资本密集型产业,这些产业内的企业被界定为相应要素密集型企业。考虑到一方面部分所有制企业规模的前一期及平方项在回归结果中并不显著(见表1);另一方面在要素密集型产业的初步回归结果中部分所有制企业年龄的U型关系不显著,笔者将这两个变量剔除后进行实证分析,回归结果如表2所示。

表2 要素密集度异质型企业的Probit估计结果

由表2中劳动密集型企业的实证结果可知,沉没成本、企业生产率、员工平均技能和投入产出效率的估计结果与整体层面相似,均为正且通过了至少10%的显著性检验。出口行为的估计结果也与整体层面一致,即出口有助于劳动密集型内资企业的创新决策,而对劳动密集型港澳台企业和外资企业创新决策的影响力并不显著。在交互项的估计结果中,非国有企业的估计结果与整体层面一致,而国有企业的估计结果虽然为正,但未通过10%的显著性检验,这表明在已有创新的条件下,生产率提升对劳动密集型国有企业二次创新决策的作用力并不显著,即劳动密集型国有企业的创新也具有一定的“创新选择惰性”。

由表2中资本密集型企业的实证结果可知,沉没成本、劳动者平均技能、投入产出效率和出口的估计结果与整体层面和劳动密集型企业的估计结果相似。所不同的是,资本密集型国有企业的“被动选择”特征明显减弱,估计结果并未通过10%的显著性检验,另外集体企业和私营企业“创新选择惰性”的显著性也明显降低(负效应均未通过10%的显著性检验)。

对比劳动和资本密集型企业的估计结果可以发现,劳动和资本密集型非国有企业的全要素生产率的系数均为正,且至少通过5%的显著性水平检验,但同类型所有制的资本密集型企业全要素生产率的估计系数均略微大于劳动密集型企业,且劳动密集型国有企业负向效应的显著性明显大于资本密集型国有企业。这在一定程度上表明,资本密集型企业的“自主选择”倾向要高于劳动密集型企业,交互项的估计结果实际上也在一定程度上印证了这一观点。导致这一现象的原因可能在于:资本密集型产业竞争的激烈程度要大于劳动密集型产业,资本密集型企业为长期立足于市场,其从事产品创新的积极性会明显高于劳动密集型企业,以保持自身的竞争优势。

五、结论与启示

本文在企业异质性理论的基础上,构建了一个包含沉没成本的企业动态多期创新决策机制的理论分析框架,并结合2000~2007年中国工业企业统计数据和Probit模型对不同所有制企业的创新决策机制进行了实证分析,得到的结论与启示主要有:

1.国有企业的创新决策具有“被动选择”特征,而非国有企业的创新决策具有“主动选择”特征,即国有企业生产率的提升并未像非国有企业那样传递给企业创新决策。国有企业的“被动选择”特征实际上表明,国有经济在我国技术创新中并未发挥出应有的作用。为此,有必要进一步提高创新激励机制与国有企业委托代理制度的融合度,以促使其创新决策机制从“被动选择”向“主动选择”转变,提高国有企业对我国技术进步的贡献度。另外,这一研究结论还揭示了“被动选择”机制在中国企业中的存在性⑩,完善了异质性理论对中国企业创新决策特征的已有研究。

2.我国多数企业的创新决策存在明显的“创新选择惰性”特征,这一特征是我国企业创新能力严重滞后于经济发展水平的症结所在。虽然2000~2007年间我国企业全要素生产率持续提升,但“创新选择惰性”使得全要素生产率提升对创新决策的正效应是间断的,而它对经济发展的作用却是持续的。上述机制使得我国企业创新能力不断偏离经济发展水平,进而出现滞后于经济发展水平的现象。

3.沉没成本已经成为企业创新决策的重要影响因素。整体层面和要素密集度异质性层面的实证结果均显示,前期的沉没成本对企业创新决策具有非常显著的正效应(估计结果均通过了1%的显著性检验)。为此,应鼓励各种所有制企业多进行企业创新活动,进而在创新活动中积累经验,从而提高我国企业的创新能力。上述结论还表明,在理论分析框架中纳入沉没成本是科学、合理的。

4.要素密集度异质性企业的创新决策机制并不完全相同,资本密集型企业创新决策的“主动选择”倾向明显高于劳动密集型企业。可见,劳动密集型企业不仅技术水平低,而且创新决策的主动性也不及资本密集型企业。为此,应鼓励劳动密集型企业进行技术革新活动,以提高我国企业的平均创新能力,进而适度缓解企业创新能力与经济发展水平背离的矛盾。

5.本土企业出口扩大、劳动者平均技能提升和企业投入产出效率改进均对企业的创新决策具有显著的促进作用。为此,应积极鼓励本土企业从事出口业务,加大劳动者技能培训,进而提高企业的创新水平。文中劳动者技能用劳动者的平均工资表示,这表明适度提高劳动者工资,不仅可以提高企业从事创新活动的概率,还能在一定程度上缓解当前我国劳动收入占比较低的矛盾,可谓“一举两得”。

注释:

①技术创新活动不仅会带来新产品,还有可能改进原来产品的生产工艺,进而使得相同投入的情况下原产品产量增加。考虑到工艺改进等比较难以刻画(如产量的新增有可能是更高质量的中间产品引起的,而不一定是技术创新引起的),笔者借鉴赵伟、韩媛媛、赵金亮的研究[6],以新产品来刻画技术创新。

② 赵伟、韩媛媛、赵金亮的研究实际上是基于不考虑沉没成本的理论模型展开的[6]。

③ 借鉴Baldwin、Krugman以及赵伟、陈文芝的研究[10],本文将创新决策的沉没成本界定为:企业得到新产品并将其推入市场的“总投入成本”与将新产品在市场销售的“维持成本”之差。这里所提成本包含人力资本、物质资本和其他投入,从期数上看,其包括本期实际投入的沉没成本和往期投入中有助于本期创新的沉没成本。本文实证中的沉没成本主要为后者。

④ 企业异质性理论为简化理论研究过程,均假设沉没成本为企业决策中支付的一次性固定成本,并将这一成本设定为常数,如赵伟、赵金亮、韩媛媛的研究[9]。

⑤ 方程(6)主要借鉴Robert和Tybout的模型推导而得[8],该价值方程由他们根据Bellman方程提出,笔者结合赵伟、赵金亮、韩媛媛的研究对其进行了简单的变形[9]。详细推导请见参考文献[8]第4页。方程(7)为CX=1和CX=0条件下价值方程之差。

⑥ 此时,企业创新决策的动态方程实际为:当∂i+αXit-1+βZit-1+γCXit-1+εit>0时,CXit=1,否则CXit=0。

⑦ 具体行业有:农副食品加工业(13);食品制造业(14);饮料制造业(15);纺织业(17);纺织服装、鞋、帽制造业(18);皮革、毛皮、羽毛(绒)以及其制品业(19);木材加工及木、竹、藤、棕、草制品业(20);家具制造业(21);文教体育用品制造业(24);化学原料及化学制品制造业(26);医药制造业(27);化学纤维制造业(28);塑料制品业(30);金属制品业(34);通用设备制造业(35);专用设备制造业(36);交通运输设备制造业(37);电气机械及器材制造业(39);通讯设备、计算机及其他电子设备制造业(40);仪器仪表及文化、办公用机械制造业(41);工艺品及其他制造业(42)。

⑧ 五种所有制类型企业分别为:国有企业(统计代码110)、集体企业(统计代码120)、私营企业(统计代码170、171、172、173和174)、源自港澳台的外资企业(统计代码200、210、220、230和240)和源自港澳台以外的外商直接投资企业(统计代码300、310、320、330和340)。源自港澳台的外资企业简称港澳台企业,源自港澳台以外的外资企业简称为外资企业。

⑨ 笔者也对剔除了与企业规模相关性比较高的变量(企业生产率和投入产出效率)的模型进行了回归,结果显示企业规模对这三类企业的创新决策具有显著的正效应。考虑到企业生产率是本文的核心变量,表1中给出包含该变量的估计结果。

⑩ 基于企业异质性视角的已有研究均显示,企业全要素生产率的实证估计结果显著为正(即中国企业创新决策只有“主动选择”特征),如赵伟、韩媛媛、赵金亮的研究[6]。而本文在纳入企业创新决策沉没成本后,所得的研究结论实际上更符合企业异质性理论关于企业决策方式的陈述。

[1]张杰,周晓艳.要素市场扭曲抑制了中国企业R&D?[J].经济研究,2011,(8):78—91.

[2]Lin,C.,Lin,P.,Song,F.Property Rights Protection and Corporate R&D:Evidence from China[J].Journal of Development Economics,2010,93(1):49—62.

[3]朱希伟,金祥荣.国内市场分割与中国的出口贸易扩张[J].经济研究,2005,(12):68—76.

[4]李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010,(5):55—68.

[5]张钢,王宇锋.知识集聚与不确定环境下技术创新的影响机制[J].科学学研究,2011,(12):1895—1906.

[6]赵伟,韩媛媛,赵金亮.异质性、出口与中国企业技术创新[J].经济理论与经济管理,2012,(4):5—15.

[7]Melitz,M.J.The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity[J].Econometrics,2003,71(6):1695—1725.

[8]Roberts,M.,Tybout,J.R.The Decision to Export in Colombia:An Empirical Model of Entry with Sunk Costs[J].The American Economic Review,1997,87(4):545—564.

[9]赵伟,赵金亮,韩媛媛.异质性、沉没成本与中国企业出口决定:来自中国微观企业的经验证据[J].世界经济,2011,(4):62—79.

[10]赵伟,陈文芝.沉没成本与出口滞后:分析中国出口持续增长问题的新视角[J].财贸经济,2007,(10):120—127.

[11]包群,邵敏.出口贸易与我国的工资增长:一个经验分析[J].管理世界,2010,(9):55—66.

[12]王伟光,等.“十二五”时期我国经济社会发展改革问题笔谈[J].经济研究,2010,(12):4—22.

[13]Levinsohn,J.,Petrin,A.Estimating Production Functions Using Inputs to Control for Unobservables[J].The Review of Economic Studies,2003,70(2):317—341.

[14]Matthew A.Cole,Robert J.R.Elliott,Supreeya Virakul.Firm Heterogeneity,Origin of Ownership and Export Participation[J].The World Economy,2010,33(2):264—292.

[15]武常岐,钱婷.集团控制与国有企业治理[J].经济研究,2011,(1):93—105.

[16]黄先海.中国制造业贸易竞争力的测度与分析[J].国际贸易问题,2006,(5):12—17.