国际财务报告准则对分析师预测的影响——基于国际资本市场的证据

2013-09-25陈希晖

李 鹏 陈希晖

(1.浙江工商大学 财务与会计学院,浙江 杭州310018;2.南京审计学院 国际审计学院,江苏 南京211815)

国际财务报告准则(International Financial Reporting Standards,IFRS)的支持者认为,强制采用IFRS可以促进不同国家上市公司会计信息的可比性,提高上市公司财务报告的透明度,减少信息成本和信息不对称,从而增加全球资本市场的流动性和效率。本研究将探讨IFRS是否改善了企业会计信息环境,来证实IFRS实施是否能带来上述影响。遵循以往的研究,本文采用分析师预测的特征值作为公司会计信息环境的代理变量。虽然现有的研究发现公司采用IFRS后会导致分析师对其的预测准确性显著提高,然而并没有揭示其原因。本文试图分析IFRS影响分析师预测的原因,如会计信息质量、会计信息可比性和盈余管理空间等,为IFRS实施所带来的影响提供更加直接的证据。

一、相关文献和假设

(一)IFRS的采用背景及其影响

具有发达资本市场的国家(地区)如澳大利亚、欧盟成员国、中国香港地区、菲律宾以及南非等从2005年1月1日起要求上市公司采用IFRS。其他一些国家,例如日本已经决定在未来采用IFRS,并且已经鼓励上市公司自愿采用IFRS。虽然自2005年起IFRS在全球范围内被广泛接受,但在一些国家,例如美国、中国、墨西哥、马来西亚及巴西仍然不允许采用IFRS。而在一些国家,某些公司被免除使用IFRS,例如在英国AIM上市的公司可以不采用IFRS,AIM要求2007年1月1日后在此交易的公司采用IFRS编制报表,但是上市公司可以采用自愿原则。根据IFRS 的采用情况可以把公司分为三类:第一类是利用豁免权没有采用IFRS的公司和不允许使用IFRS的公司;第二类是强制被要求采用IFRS的公司;第三类是在强制要求采用IFRS前就已经自愿采用IFRS的公司。以往的研究发现自愿采用IFRS是增加信息透明度的公司整体战略的一部分,因此自愿采用IFRS的影响就不能只归因于对IFRS的遵循。然而当公司强制采用IFRS时,公司会被强制采用IFRS所带来的外部性所影响,例如通过公司间信息的传递,一个公司披露的信息可能对评价另一个公司产生影响,而在自愿采用IFRS时,只有少量的公司采用IFRS,那么这种外部性就小得多。本研究认为,强制采用IFRS和自愿采用IFRS在影响方面是有差异的。

(二)IFRS影响分析师预测的可能路径

全球越来越多的地区和国家采用IFRS所带来的最大好处就是增加了会计信息的可比性。Tan等研究发现,强制采用IFRS的上市公司会得到更多国外分析师的跟踪研究[1]。Yu的研究也发现强制采用IFRS的公司会增加境外投资者对该公司的持股比例[2]。这些研究看似在某种程度上支持了强制采用IFRS能够提高会计信息可比性的观点,但这些研究结论有可能是由于会计信息使用者对IFRS熟悉所造成的,而不是会计信息可比性提高所导致的必然结果。目前,已有很多学者试图寻找IFRS提高会计信息可比性的直接证据,但是取得的成果并不显著,一些研究甚至发现IFRS并没有导致会计信息可比性得到改善。Cascino和Gassen证实,在德国和意大利采用IFRS之前的会计处理在采用IFRS后仍然被使用[3]。Beneish、Miller和Yohn研究发现,在强制采用IFRS后虽然增加了跨国债券投资,但并没有增加跨国股权投资,这表明强制采用IFRS没有在股票市场上带来会计信息可比性优势[4]。Lang等研究发现相对于没有采用IFRS的公司,强制采用IFRS的公司并没有提高其会计信息可比性,采用IFRS对增加会计信息可比性的作用并不明显[5]。因此,分析师预测准确性的提高是否由会计信息可比性提高所致,仍然需要进一步的实证。基于此本文的第一个假设为:

H1:强制采用IFRS带来会计信息可比性优势,因而导致分析师对强制采用IFRS的公司的预测准确性提高。

如果IFRS能提高会计信息质量,那么采用IFRS后就会增强会计信息在分析师预测中的媒介作用。然而,现有研究在IFRS能否提供高质量的会计信息问题上没有达成一致。Horton等研究发现即使在具有高质量GAAP的国家中,强制采用IFRS后也能为投资者带来有用的信息[6]。Beuselinck等发现股票价格的同步性在采用IFRS后有所减弱[7]。Landsman等发现强制采用IFRS后财务报告中收益的信息含量有所增加,但只有采用异常收益率作为代理变量时结论才成立,当采用异常交易量作为代理变量时不能支持该结论[8]。Kim和Li发现,采用IFRS后增加了业内的信息传递和透明度[9]。然而,一些研究却得到了不同的结论。Daske等研究发现强制采用IFRS不能为资本市场带来利益,采用IFRS不能降低公司在资本市场的融资成本[10]。Atwood研究发现,与原先采用本土GAAP相比,采用IFRS后企业利润的持续性减弱甚至消失,此外利润与未来现金流的相关性也出现了减弱甚至消失现象[11]。对这两方面的研究进行分析后,本研究认为支持采用IFRS后能提高会计信息质量的研究论证严密,数据样本量大并具有代表性,从而本文的第二个假设为:

H2:强制采用IFRS可以改善会计信息质量,并对分析师的利润预测产生积极影响。

反对采用IFRS者认为在某些国家由于缺乏实施指导和监管,采用IFRS增加了管理者的盈余管理空间。与此观点一致,Christensen等研究认为管理层的动机决定了采用IFRS后的会计信息质量[12]。在德国强制实施IFRS后,Paananen等学者发现会计信息质量和稳健性有所下降,而盈余管理有所增强[13]。Jeanjean和Stolowy研究发现,在英国和澳大利亚盈余管理现象并没有随着采用IFRS而减弱,盈余管理问题在法国还有所上升[14]。Ahmed等研究发现随着IFRS的强制采用,会计信息变得更加不稳健,并且盈余管理也没有呈现下降趋势[15]。总体来看,这些研究认为IFRS的采用带来了更大的盈余管理空间。所以,分析师预测准确性的提高很可能是管理层利用盈余管理对分析师预测进行迎合造成的。基于以上研究文献,本文提出第三个假设:

H3:强制采用IFRS后分析师预测准确性提高,与管理层利用盈余管理迎合分析师预测相关。

二、研究设计

(一)强制采用IFRS对预测准确性的影响

为了测试本文提出的三个假设,首先需要对自愿采用IFRS的公司、强制采用IFRS的公司及没有采用IFRS的公司在分析师预测准确性方面的差异进行对比,因为只有先证实分析师对强制采用IFRS公司的预测准确性高于自愿采用IFRS的公司和没有采用IFRS的公司,本文提出的三个假设才有意义。本文对自愿采用者的定义遵循Daske等的做法,与Daske等的研究相一致[10],本文使用没有采用IFRS的公司作为参照组,反映经济和监管方面变化的影响以消除研究中潜在因素的不利影响。I/B/E/S每年针对一家公司报道12个意见一致的预测报告,为了保证分析师有足够的信息进行预测,本文选择在财务年度结束前3个月发布的预测误差最小的一个预测报告。本文设计模型(1)如下:

模型(1)中FEit定义为i公司t年度的预测误差,计算方法为真实利润与预测利润差的绝对值,除以真实利润的绝对值。Voluntory IFRSi为指示变量,当公司在IFRS强制执行之前自愿采用IFRS时取值为1。Mandatory IFRSi为指示变量,当公司仅在IFRS被强制要求执行之后采用IFRS时取值为1。Mandatoryt为指示变量,当样本年度为2005年后(新加坡为2003年,从2003年开始新加坡强制采用IFRS)取值为1。β1测量没有采用IFRS对预测准确性的影响,β2测定自愿采用IFRS对预测准确性的影响,β3测定强制采用IFRS对预测准确性的影响。Bradshaw等的研究表明还存在其他因素影响预测的准确性[16],本研究把这些因素作为控制变量,具体包括:(1)应计利润的绝对值(Absolute Accrualsit:纯收益与现金流量差的绝对值,除以i公司t年度的净资产);(2)分析师针对一个公司分析报告的数量(Analyst coverage);(3)公司股票市值的对数值(Firm size);(4)负利润(Loss:指示变量,当公司利润为负时,取值为1);(5)预测的时间范围(Forecast horizon:预测发布日与财务报告日之间的日期数量)。此外,本研究采用国家年度预测的平均误差(Country-year benchmark)和行业年度预测的平均误差(Industry-year benchmark)控制宏观层面的变动对分析师预测准确性的影响。本研究也控制了公司的固定效应(Firm effects),以消除来自于不同公司之间固有差异的影响。

(二)IFRS带来的会计信息可比性对预测准确性的影响

为了验证假设1,本研究把分析师分为三组。第一组分析师(Local GAAP to IFRS)所分析的公司在采用IFRS前均采用相同的本土GAAP。本研究认为,由于该组分析师一直是在一套相同准则下对公司进行分析,那么会计信息的可比性在采用IFRS后提高幅度不会很显著,因此对预测准确性影响不大。第二组分析师(Multiple GAAP to IFRS)所分析的公司在全部采用IFRS前采用多个GAAP,在这种情况下会计信息的可比性有所提高,对预测准确性有正面影响。第三组分析师(Local GAAP to Multiple GAAP)所分析的公司在强制采用IFRS后既可采用本土准则又可采用IFRS,这种情况下会计信息可比性下降,对预测准确性有负面影响,因此在研究IFRS带来的会计信息可比性对预测准确性的影响时剔除这组分析师数据。由以上分析设计模型(2)如下:

模型(2)中FEijt为分析师j对公司i在t年度的预测误差。Local GAAP to IFRSj为指示变量,当分析师j的分析组合中公司全部为由本土准则转变为IFRS时取值为1。Multiple GAAP to IFRSj是指示变量,当分析师j的投资组合中公司在采用IFRS前使用多个GAAP时取值为1。模型(2)采用了模型(1)中的控制变量,并添加了另外四个控制变量,以控制分析师特征的影响,包括分析师的经验(Experience:用分析师从业时间衡量)、分析师研究公司的数量(Number of firms covered)、分析师研究行业数量(Number of industries covered)及分析师所在公司的规模(Size of the brokerage house)。其他变量与模型(1)的定义相同。如果预测的准确性是由会计信息的可比性变化所带来的,那么β4应该为负并且检验显著,而β5为负且更加显著。

(三)IFRS信息质量对预测准确性的影响

如果会计信息质量在强制采用IFRS后大幅提高,由此带来的会计信息环境改善将有助于分析师预测的准确性提高。设计模型(3)验证假设2:

模型(3)选取Multiple GAAP to IFRS这一组分析师中的公司作为样本,验证该组中公司在强制采用IFRS后,会计信息质量变化对分析师预测准确性的影响。这组分析师所面对的会计信息可比性相同,由此可以控制会计信息可比性的影响。此外,这组样本中的公司最后都采用了IFRS,而且包括自愿采用IFRS的公司和强制采用IFRS的公司,通过模型(3)可以对自愿采用IFRS的公司和强制采用IFRS的公司在2005年后会计信息质量变化的程度进行对比。模型(3)中包括了模型(2)中的所有控制变量,其他变量的定义与模型(1)相同。如果预测的准确性是由于会计信息质量提高造成的,那么本研究中β3为负并且显著。

(四)盈余管理对预测准确性的影响

为了验证假设3,本研究设计模型(4)检验分析师的预测准确性是否受强制采用IFRS公司的应计利润所影响——应计利润给了管理层自由裁量权,从而使他们能自由地调整跨期利润,以迎合分析师的预测。模型(4)如下:

模型(4)使用自愿采用IFRS的公司、强制采用IFRS的公司和没有采用IFRS的公司作为样本,研究不同的IFRS采用情况下盈余管理对分析师预测准确性的影响。模型(4)中包括了模型(1)中的所有控制变量,其他变量的定义与模型(1)相同。如果分析师预测的准确性是由于盈余管理引起的,那么β6为负且显著。

三、实证分析

本研究的初始样本包括I/B/E/S中所涉及的所有国家的公司,样本区间为2001~2011年。通过阅读这些公司的年报,本研究通过手工分类,将自愿采用IFRS的公司编码为voluntary adopters,将强制采用IFRS的公司编码为mandatory adopters,将在2005年后依然采用本土准则的公司编码为non-adopters。通过这种选择程序,并剔除样本中的金融类上市公司后选择出8 132家公司,其中2 266家公司被强制采用IFRS,635家自愿采用IFRS。强制执行IFRS的公司大多数来自于澳大利亚、法国、新加坡、瑞典、中国香港和英国。自愿采用IFRS的公司大多数来自德国、意大利和瑞士。

(一)强制采用IFRS对预测准确性的影响

表1显示了对不同样本进行多元回归后的估计系数。所有样本的回归结果显示强制采用IFRS和自愿采用IFRS的公司的预测准确性显著高于没有采用IFRS的公司。强制采用IFRS的公司在1%水平上显著,自愿采用IFRS的公司在5%水平上显著。Excl.2001~2002栏排除了2001~2002年的样本,因为2001~2002年经济处于衰退期。而除此两年,经济处于上升增长期。排除这两年的数据可以使样本区间的宏观环境具有可比性。此栏显示对于强制执行IFRS的公司和自愿采用IFRS的公司,预测的准确性显著提高。Mandatory countries栏显示对强制执行IFRS的国家的公司进行回归的结果,结论表明强制采用IFRS的公司其预测准确度显著提高。另外,在三个回归结果中Mandatory IFRS*Mandatory的系数在1%的水平上明显高于Voluntary IFRS*Mandatory的系数。这表明相对于自愿采用IFRS的公司,预测误差在强制执行IFRS的公司中降低的幅度更大。

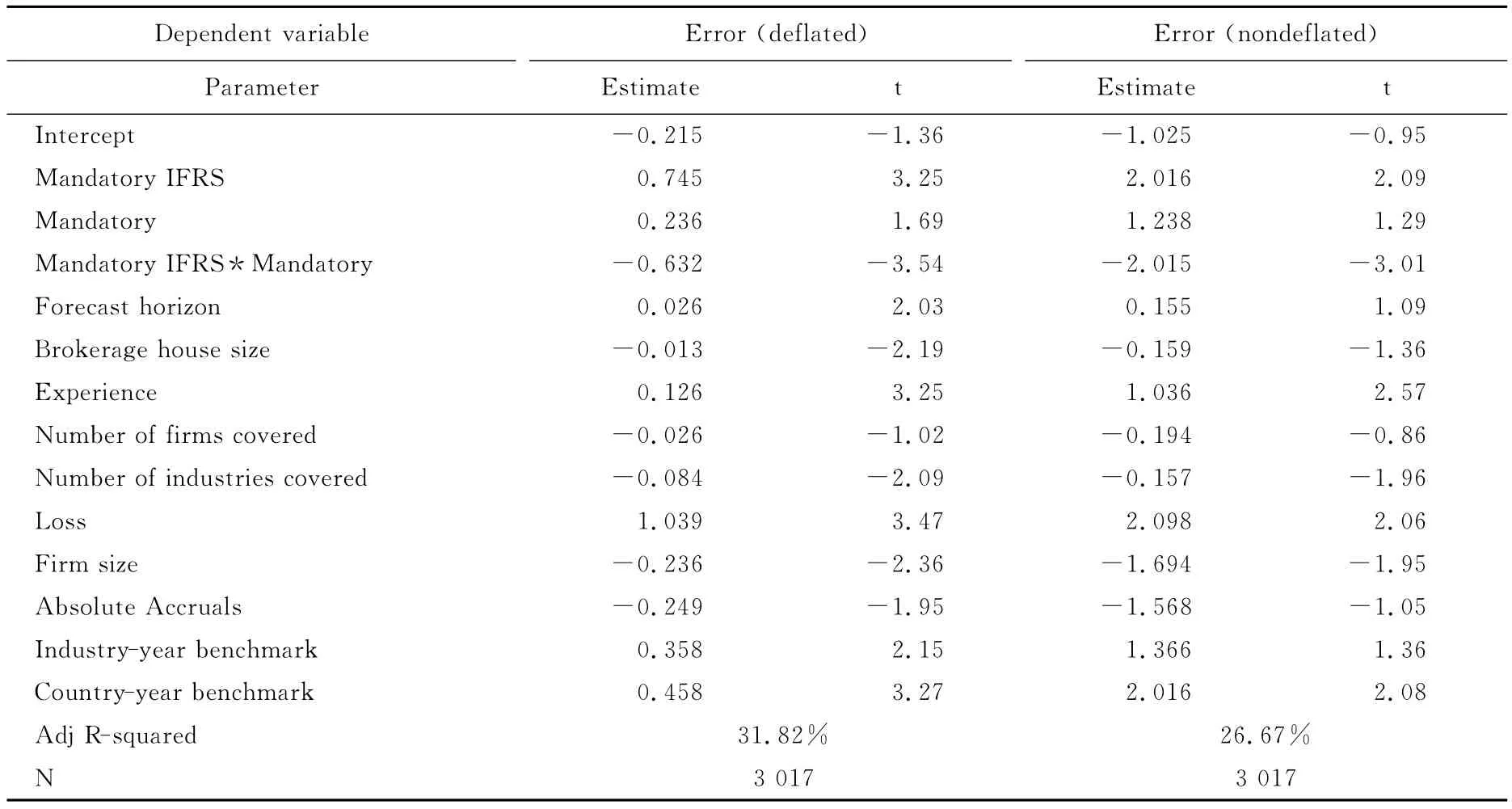

表1 强制采用IFRS对分析师预测的影响

(二)会计信息可比性对预测准确性的影响

表2显示在分别使用标准化处理的预测误差(除以真实利润的绝对值)和未标准化处理的预测误差(消除标准化处理可能产生的影响)作为因变量的情况下,Local GAAP to IFRS* Mandatory与Multiple GAAP to IFRS* Mandatory的估计系数均为负,并且后者的估计系数更加显著。这表明Local GAAP to IFRS组分析师和 Multiple GAAP to IFRS组分析师的预测准确性在强制采用IFRS后均得到了提高,其中Multiple GAAP to IFRS组分析师的预测准确性提高得更加显著,这与假设1一致。

表2 强制采用IFRS对会计信息可比性的影响

(三)会计信息质量对预测准确性的影响

本研究分别使用平减和未经平减的预测误差作为因变量。表3显示,Mandatory IFRS*Mandatory的估计系数均为负且显著,这一结果与假设2一致。这表明在分析师投资组合中公司由多个公认会计准则转变为IFRS时,分析师对于强制采用IFRS公司的预测准确性相比自愿采用IFRS的公司显著提高。预测准确性的提高与采用IFRS后会计信息质量的提高有一定的关系。

表3 IFRS信息质量对预测准确性的影响

(四)盈余管理对预测准确性的影响

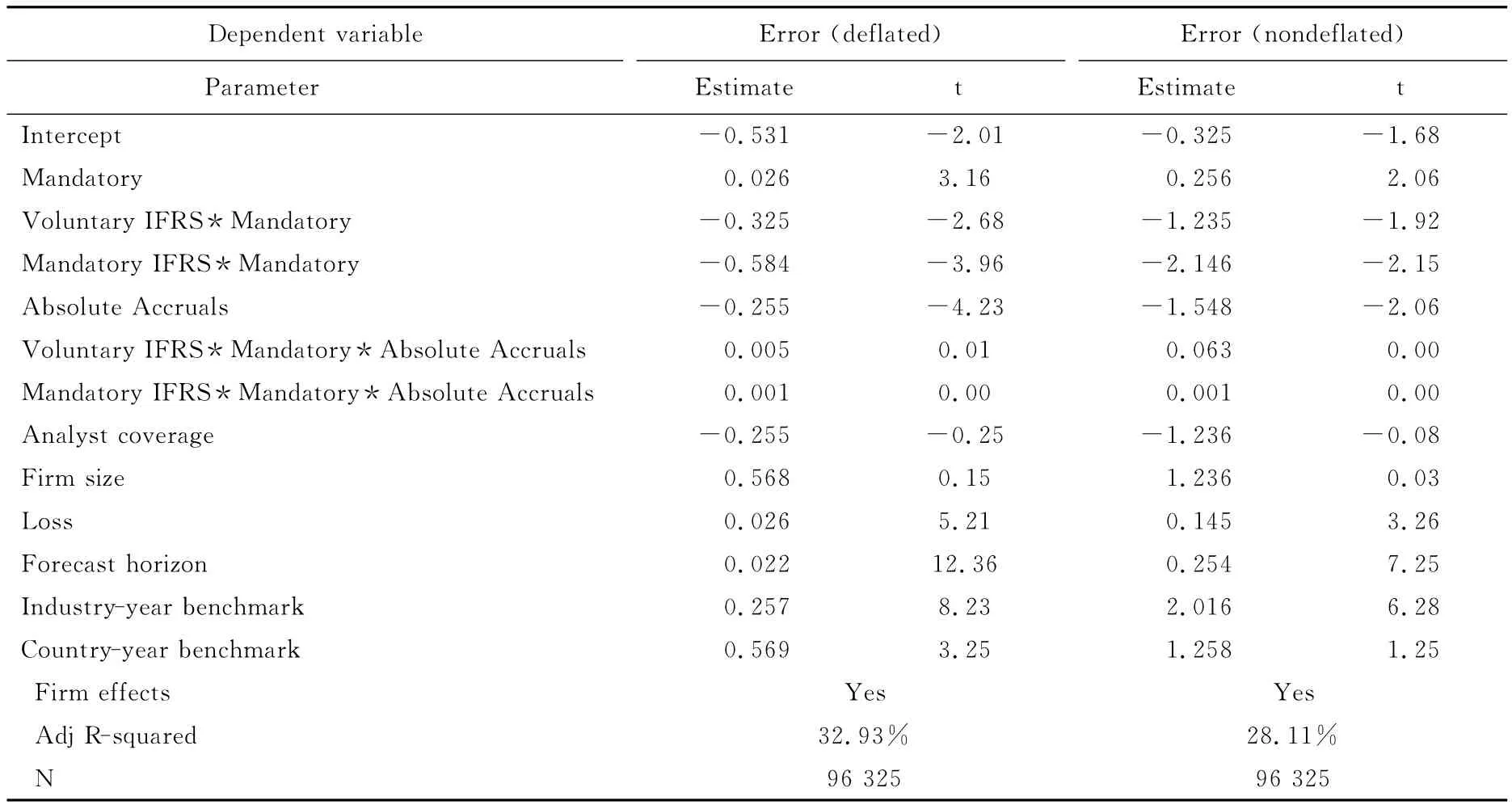

表4中Mandatory IFRS*Mandatory*Absolute Accruals的估计系数不显著,表明预测准确性的提高与盈余管理没有关系,强制采用IFRS的公司并没有在大样本范围内体现出盈余管理空间的增加,这一结论从侧面证明了强制采用IFRS可以提高会计信息质量,并为假设2提供了更加充分的依据。

表4 盈余管理对预测准确性的影响

四、结论

目前120个国家和地区强制要求上市公司使用IFRS或者允许上市公司自愿使用IFRS,但是IFRS能否提高上市公司的会计信息质量和会计信息可比性依然是个未解决的问题。为了解答这一问题,本研究对强制执行IFRS是否对会计信息环境产生影响进行了研究。本研究发现强制采用IFRS的公司,分析师对其预测准确性显著提高,并发现预测准确性提高的直接原因为会计信息质量和会计信息可比性的改善,本文没有发现盈余管理对预测准确性产生影响,这就更加证明了以上结论。这表明IFRS可以增强会计信息在资本市场中的媒介作用。这一结论为考虑强制采用IFRS的管理当局提供了实证证据,对IFRS的全球化有重要意义。

[1]Tan,H.,S.Wang,M.Welker.Analyst Following and Forecast Accuracy after Mandated IFRS Adoptions[J].Journal of Accounting Research,2011,49(5):1307—1357.

[2]Yu,G.Accounting Standards and International Portfolio Holdings:Analysis of Cross-borderholdings Following Mandatory Adoption of IFRS[Z].Working Paper,2010.

[3]Cascino,S.,J.Gassen.Mandatory IFRS Adoption and Accounting Comparability[Z].Working Paper,2010.

[4]Beneish,M.D.,B.P.Miller,T.L.Yohn.The Effect of IFRS Adoption on Cross-borderinvestment in Equity and Debt Markets[Z].Working Paper,2010.

[5]Lang,M.,M.Maffett,E.Owens.Earnings Co-movement and Accounting Comparability:The Effects of Mandatory IFRS Adoption[Z].Working Paper,2010.

[6]Horton,J.,G.Serafeim.Market Reaction to and Valuation of IFRS Reconciliation Adjustments:First Evidence from the UK[J].Review of Accounting Studies,2010,15(4):725—751.

[7]Beuselinck,C.,P.Joos,S.Van der Meulen.Mandatory Adoption of IFRS and Analysts'Forecasts Information Properties[Z].Working Paper,2010.

[8]Landsman,W.R.,E.L.Maydew,J.R.Thornock.The Information Content of Annual Earnings Announcements and Mandatory Adoption of IFRS[Z].Working Paper,2011.

[9]Kim,Y.,S.Li.Mandatory IFRS Adoption and Intra-industry Information Transfers[Z].Working Paper,2010.

[10]Daske,H.,L.Hail,C.Leuz,R.Verdi.Mandatory IFRS Reporting around the World:Early Evidence on the Economic Consequences[J].Journal of Accounting Research,2008,46(5):1085—1142.

[11]Atwood,T.J.,M.S.Drake,J.N.Myers,L.A.Myers.Do Earnings Reported under IFRS Tell Us More about Future Earnings and Cash Flows?[J].Journal of Accounting and Public Policy,2011,30(1):103—121.

[12]Christensen,H.,E.Lee,M.Walker.Incentives or Standards:What Determines Accounting Quality Changes around IFRS Adoption?[Z].Working Paper,2008.

[13]Paananen,M.Fair Value Accounting for Goodwill under IFRS:An Exploratory Study of the Comparability in France,Germany,and The United Kingdom[Z].Working Paper,2008.

[14]Jeanjean,T.,H.Stolowy.Do Accounting Standards Matter?An Exploratory Analysis of Earnings Management before and after IFRS Adoption[J].Journal of Accounting and Public Policy,2008,(27):480—494.

[15]Ahmed,A.S.,M.J.Neel,D.Wang.Does Mandatory Adoption of IFRS Improve Accounting Quality?Preliminary Evidence[Z].Working Paper,2010.

[16]Bradshaw,M.,G.Miller,G.Serafeim.Accounting Method Heterogeneity and Analysts'Forecasts[Z].Working Paper,2010.