信贷调控对商业银行效率影响的实证研究

2013-09-25杜灵青

章 晟 杜灵青

(中南财经政法大学 金融学院,湖北 武汉430073)

一、引言及文献综述

2007年以来,中国为应对国际经济环境恶化及国内通货膨胀的压力,宏观金融调控由实施适度宽松转向稳健的货币政策。我国金融市场是一个以间接融资为主的市场,统计资料表明,截至2012年12月我国新增各类贷款占全社会融资总量的74%,其中银行业新增本外币贷款占全社会融资总量的58%,间接融资仍是资源配置的主渠道。商业的经营活动不仅影响资源配置的效果,也反映了宏观金融调控的有效性。因此,近年来宏观金融调控及货币政策对银行信贷关注度极高,并引发了大量关于信贷调控对银行信贷行为影响的有效性和可持续性讨论,尤其是当前转型经济下如何优化信贷调控方式、合理选择调控工具至关重要。值得注意的是,银行配置信贷资源的方式呈现多元化特征,单一研究信贷行为难以全面揭示商业银行信贷管理的变化与效果。因此,通过研究商业银行效率变化来反映信贷调控效果更具有现实性和可行性。就信贷调控而言,由于我国利率市场化程度不高,基础利率尚未发挥应有作用,这也是央行自2006年以来选择存款准备金率和基准利率作为信贷调控工具的主要原因。本文将以此作为信贷调控的内涵来讨论其对商业银行效率的影响。

针对2007年以来频繁的信贷调控(2007~2011年准备金率调整33次,利率调整16次),我们自然会想到以下问题:(1)信贷调控对商业银行效率有影响吗?(2)不同的信贷调控工具对商业银行效率的影响存在差异吗?(3)同一调控工具对不同类别商业银行效率的影响存在差异吗?

1.关于信贷调控对商业银行效率影响的研究,大多数是通过利率或存款准备金率的变动对银行盈利性财务指标影响的分析。如Naceur和Omran认为市场结构与机构属性对银行绩效有较大影响[1]。Berger和Bouwman认为银行的生存能力和市场份额是衡量银行绩效的两大方面,在实施信贷调控时,应该考虑银行规模的影响和所处的经济背景[2]。Antonio利用GMM模型研究了1999~2009年间西班牙银行盈利能力的决定因素,认为利率是影响银行盈利能力的重要因素[3]。Bennaceur和Goaied采用突尼斯1980~2000年10个银行的面板数据,利用最小二乘法和广义最小二乘法研究了银行业盈利的影响因素,认为利率部分自由化对银行的盈利能力有负面影响,但是利率完全自由化是可以增强银行的盈利能力的[4]。Bliss和Kaufman通过一个简单模型分析认为,货币政策通过注入准备金、降低利率不一定能够增加银行体系所持有的资产,因为银行受到了资本充足率和资本管制的双重约束,能否增加收益取决于银行实际的临界条件[5]。张迎春、蒋冠、刘红忠等人对国内银行的研究表明,存款准备金会约束信贷资金的增长,进而影响其资产结构与资本结构,并间接分析了它对银行盈利能力的影响[6][7]。

2.关于银行效率的研究,20世纪90年代之前,主要研究银行业的规模经济与范围经济效益,以财务指标分析为主。20世纪90年代以来,对银行效率的研究主要集中在生产效率的研究,多采用前沿分析方法,主要包括参数方法——随机前沿方法(SFA)、自由分布方法(DFA)和厚前沿方法(TFA),以及非参数方法——数据包络分析方法(DEA)和无界分析方法(FDH)。相比而言,参数法一般需要对所有研究样本数据的无效率分布做事先假设,还要事先确定函数形态,而非参数方法即可进行效率的评估。由于本文拟研究对象为中国上市商业银行,样本数量及层次较少,随机因素的影响不大。因此,选择非参数DEA方法较为合适。在这方面,国内外学者已有较多的研究,大体上可分为两个方面:一是运用全要素投入产出分析方法,来说明商业银行综合经济效益,如Maudos和Pastor、蔡跃洲和郭梅军等,其中部分研究虽然谈到了信贷政策的影响,但也只是作为控制变量来反映这一问题[8][9];二是运用三阶段DEA方法分析银行内部管理效率,如Fried等为消除环境与随机因素对银行效率的影响,提出了三阶段DEA法,黄宪、周先平等人结合我国银行业在内部管理与外部发展方面的实际对此也做了一些有益的探讨[10][11]。这类方法虽然是对前面方法的一种改进,但不太适合外部环境变化对银行效率影响的研究,因为这种方法更注重内部管理效率的变化与分析。

因此,本文选取信贷调控对商业银行效率这一分析视角,既可分析信贷调控的有效性和可持续性,也可考察商业银行应对外部环境变化的能力。为此,在银行效率研究方法上,采用一阶段DEA方法,即包含了外部环境因素影响的效率。在时间窗口的选择上,我们选取了利率与准备金率变动频繁的2007~2011年。在数据选择上,目前国内的相关研究基本上采用银行的年度数据。本文借鉴Berger和Bouwman的方法[2],采用银行的季度数据开展实证分析,这主要基于两方面的考虑:一是银行的投入产出在季度上来看较为平稳,用季度数据测算效率可以较好地反映出银行的经营情况;二是可更多地反映信贷政策变化的特征,同时在研究银行异质性时,采用季度数据可以获得更多的观测值。

二、银行效率的测度

(一)模型选择

本文使用Banker、Charles和Cooper提出的BCC模型①。测算的效率值范围介于0和1之间,数值越大表示效率越高;反之,则效率越低。

(二)样本

研究银行效率问题,首先需要确定银行业的投入和产出变量。目前,经济学界普遍认可的银行业投入和产出的划分方法主要有中介法、生产法、附加价值法和用户成本法等,其中,中介法(intermediation approach)和生产法(production approach)是使用最多的两种方法。

本文采用DEA测度效率时,以中介法来确定投入产出变量②。投入方面:人力资本和净资产是银行经营运作的基本投入,将职工人数作为第一个投入指标,净资产作为第二个投入指标;银行作为资金借入者和贷出者的中介,将银行存款总额作为第三个投入指标。产出方面:利润最大化是商业银行的经营目标,将税前利润作为第一个产出指标;同时考虑到贷款是商业银行的核心资产项目,将贷款总额作为第二个产出指标。

(1)决策单元选择。本文选择14家上市银行,包括建设银行、北京银行、宁波银行、南京银行、交通银行、中信银行、兴业银行、工商银行、中国银行、华夏银行、招商银行、民生银行、浦发银行,平安银行。之所以选取这14家银行基于以下原因:第一,这些银行的总资产规模占到我国全部商业银行的63%左右,具有较强的代表性;第二,作为上市银行,其财务数据的可获得性强;第三,之所以没有选择农业银行和光大银行,因为这两家银行是2010年才上市的,上市前的季度数据披露不完整且存在上市前后数据不可比问题。

(2)数据来源。样本数据来源于WIND数据库、《中国金融统计年鉴》、各上市银行年报及招股说明书和中国人民银行网站。另外,银行的员工人数披露的是年度数据,但一般在招聘季节银行员工人数才可能出现较大的变化,所以我们认为银行在招聘季节外的员工人数大致稳定不变。

(三)银行效率的比较分析

本文用14家上市银行2007~2011年的职工人数、净资产、存款额作为投入变量,选取税前利润、贷款总额作为产出变量。用软件DEAP2.1完成银行效率的测度(鉴于文章篇幅所限,效率值略去),测度结果表明:

1.上市银行季度平均综合效率和季度平均规模效率呈现波动上升的趋势

2007~2011年,样本银行的季度平均综合效率(crste)和规模效率(scale)波动上升,并且变化的同步性较高;样本银行的季度平均技术效率(vrste)较为平稳,波动幅度不大(见图1)。

图1 上市银行平均技术效率、规模效率和综合效率

2.银行异质性效率差异明显

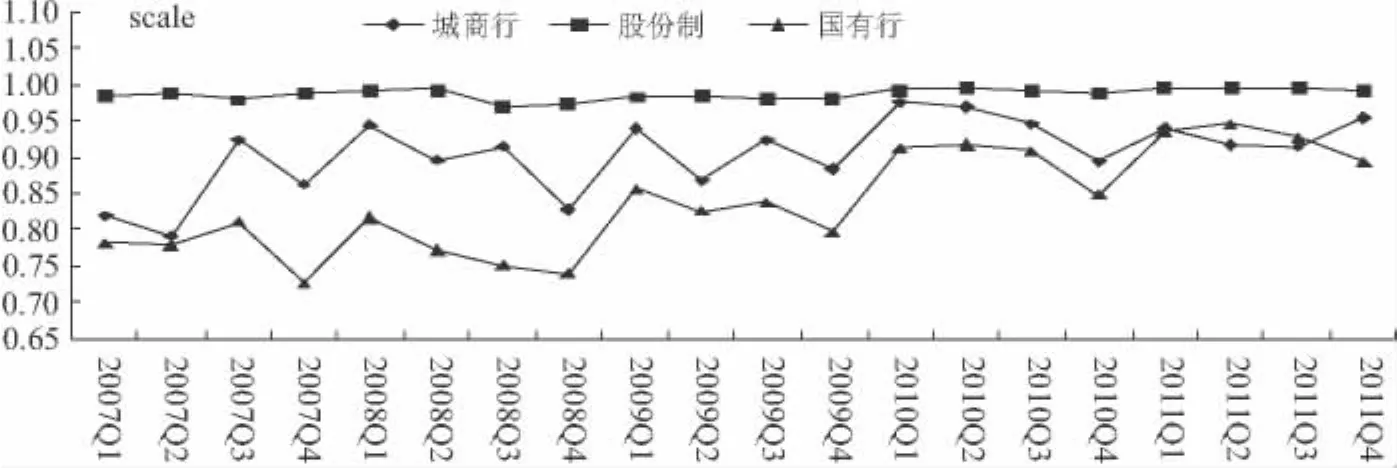

样本区间内股份制银行季度平均规模效率最高③,波动幅度最小。股份制银行季度平均规模效率显著高于城商行和国有银行,除2011年第二季度外,城商行季度平均规模效率高于国有银行;从发展趋势来看,城商行和国有银行的季度平均规模效率波动上升,与股份制银行的差距收窄(见图2)。

图2 上市银行分类别的规模效率

城商行在样本区间内的季度平均技术效率波动幅度最小。2008年第四季度至2009年第四季度,股份制银行季度平均技术效率显著下降;2009年第一季度,国有银行的季度平均技术效率下降也较为明显;同期城商行的季度平均技术效率则较为稳定(见图3)。

图3 上市银行分类别的技术效率

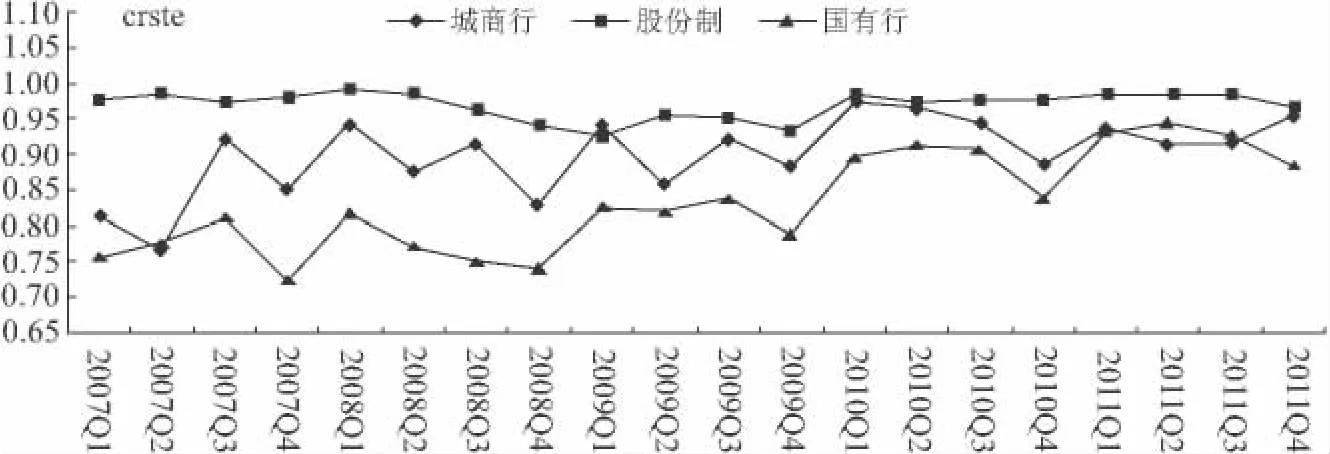

股份制银行在样本区间内的季度平均综合效率最高,波动幅度最小。股份制银行的季度平均综合效率高于城商行,除2011年第二季度,城商行又高于国有银行;从综合效率的波动幅度来看,股份制银行的季度平均综合效率较为稳定,而城商行和国有银行的季度平均综合效率波动幅度较大;从波动趋势来看,城商行和国有银行的季度平均综合效率与股份制银行差距收窄(见图4)。

图4 上市银行分类别的综合效率

三、信贷调控对商业银行效率影响的实证研究

尽管很少有人关注信贷调控对商业银行效率的影响,但并不缺乏对商业银行效率影响因素的分析,如内部因素主要有资本充足率[12]、资产收益率[13]、存贷比[14]、中间业务收入[15]、股权结构和公司治理机制[16];外部因素主要有产权制度与市场结构[17]、GDP增长率和全社会固定资产投资增长率[18]、宏观调控和货币政策等[9],且大多运用线性回归或者Tobit回归分析方法,这有助于本文实证模型选取及变量的设定。

(一)指标选取

为了排除其他影响因素对回归结果的干扰和不确定性,本文借鉴已有研究并参照“骆驼”评价体系④,从银行的资产质量、盈利能力、资产配置能力、创新能力和内部治理5个方面,引入5个商业银行效率的影响因素作为控制变量(见表1),对信贷工具的影响效果进行控制。

首先,银行作为负债经营的特殊企业,安全性显得尤为重要。可用不良贷款率直接反映资产质量和银行经营的风险大小。其次,盈利能力不仅反映银行获取利润的能力,而且是银行可持续发展的保证,一般选取总资产收益率(ROA)作为反映银行盈利能力的指标。再次,我国商业银行利润主要来源于利差收入,资产配置可以理解为银行的利差管理,存贷比是资产配置能力的指标。然后,国内商业银行的创新程度主要体现在非利息收入上,采用非利息收入占营业收入的比重来反映银行的创新情况。最后,用营业外支出占营业收入的比重来反映银行的内部治理状况,该指标反映了管理者追求自身利益而导致股东利益损失的程度,该指标越高,说明公司内部治理状况越不理想。

就信贷调控而言,本文选择存款准备金率和基准贷款利率作为信贷调控的内涵。2007年以来贷款利率调整16次,法定存款准备金率调整33次,值得说明的是,从2008年9月开始,我国采取差别存款准备金率的管理办法,中小型银行执行低于大型商业银行的存款准备金率。

表1 信贷调控与银行效率的相关变量

(二)模型构建

本文用2007~2011年14家上市银行通过DEA测度的季度效率值作为被解释变量,选取信贷调控指标——一年期贷款利率和法定存款准备金率——作为主要解释变量,把从资产质量、盈利能力、资产配置、创新程度和内部治理角度选取的相应指标作为控制变量,进行面板数据回归,测度信贷调控对商业银行效率的影响方向和程度,探究影响商业银行效率的主要因素。本文建立的回归模型如下:

其中,Ei表示DEA测度的技术效率(vrste)、规模效率(scale)和综合效率(crste);α0为常数项;α1、α2、β1、β2、β3、β4、β5为回归系数;δi表示随机误差项。i为银行,t为时间。

(三)实证结果

本文用GLS方法,通过Stata11.0软件对以上面板数据进行回归,并得到如下回归结果(见表2):

1.信贷调控对商业银行效率有显著影响

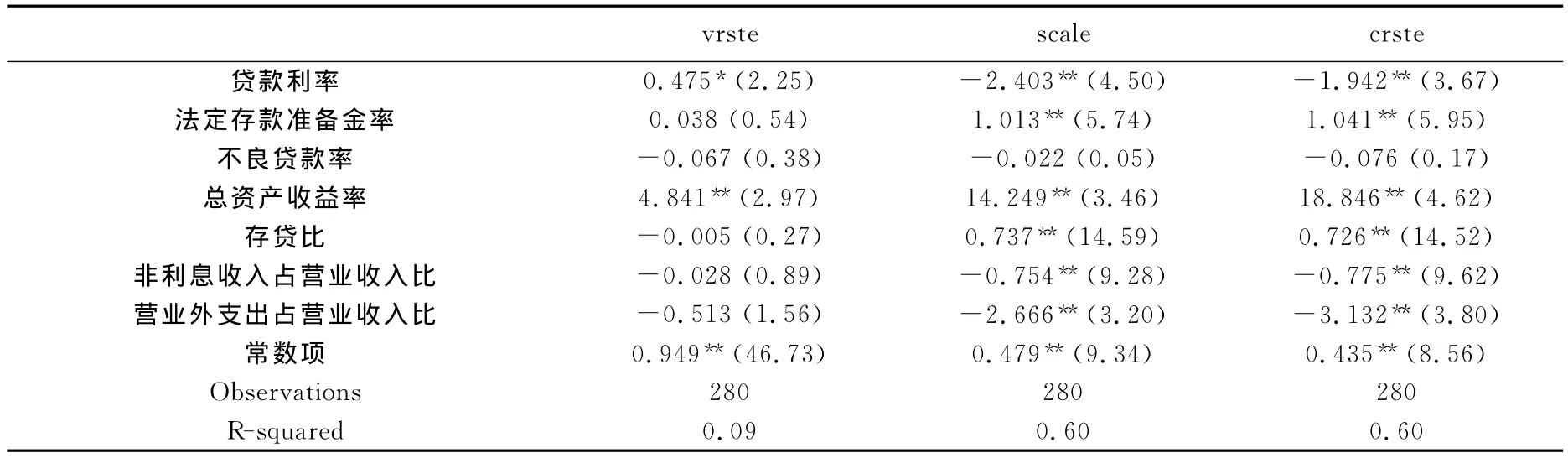

一年期贷款利率和法定存款准备金率对商业银行效率有显著影响。具体来看:贷款利率对技术效率、规模效率和综合效率均有显著影响,其中对后两者的影响显著性更强;法定存款准备金率对规模效率、综合效率也有显著影响,但对技术效率的影响不显著。

表2 贷款利率、法定存款准备金率和银行效率的回归

2.不同的信贷调控工具对商业银行效率的影响存在明显差异

一年期贷款利率比法定存款准备金率对银行效率的影响更大。具体来看:贷款利率的提高会引起银行技术效率的提高,而法定准备金率对银行技术效率的影响不显著;贷款利率的提高会引起银行规模效率、综合效率的显著下降,而法定存款准备金率的提高会带来银行规模效率、综合效率的显著提高。

另外,本文选取的5个控制变量对银行效率也有不同的影响。总资产收益率对技术效率、规模效率和综合效率都有显著的较大正向作用;不良贷款率会引起规模效率和综合效率的降低⑤;存贷比对规模效率和综合效率有显著的正向作用;营业外支出占营业收入比例会显著引起规模效率和综合效率的降低。这说明盈利能力越强、资产质量越高、资产配置能力越强、内部治理能力越强,银行的效率也会越高。同时,盈利能力和内部治理能力的提高对银行效率的贡献比其他三者大。值得重视的是,在信贷调控对银行规模效率和综合效率进行回归时,反映银行创新能力的非利息收入占营业收入比的回归结果显著为负,这说明商业银行在利率下调时注重增加创新能力的业务收入,而在利率上升时则注重利差收入的形成。

3.信贷调控对异质性银行的效率影响存在明显差异

为进一步研究信贷调控对不同类别银行效率的影响,我们考虑银行的异质性,把银行分为国有银行、城商行和股份制银行,并分别进行面板数据回归,回归结果见表3。

表3 不同类别银行的效率回归

回归结果表明:从技术效率的角度来看,贷款利率对股份制商业银行有显著影响,对其他两类银行影响不明显;从规模效率与综合效率的角度来看,贷款利率与法定存款准备金率对城商行的影响最大。其中,贷款利率对三类银行综合效率的影响差别尤为突出,对国有银行和城商行为负效应,对股份制银行则为正效应。

四、结论与启示

本文通过DEA方法对14家上市商业银行2007~2011年的季度效率进行测算,并通过面板数据回归模型研究信贷调控对商业银行效率的影响,研究结果表明:一方面,在样本期间内,商业银行综合效率和规模效率呈同步波动上升趋势,技术效率较为平稳,波动幅度不大,其中,股份制银行综合效率相对较高,国有银行相对较低;另一方面,信贷调控(一年期贷款利率和存款准备金率的调整)对商业银行效率有较为显著的影响,且贷款利率比存款准备金率的影响大;信贷调控对异质性银行的效率影响存在明显的差异,同一信贷调控工具对城商行的影响最大,尤其是贷款利率调整的影响差异较大,这在一定程度上说明利率市场化对不同类别的商业银行会产生较大的差异性冲击,这是本文后续研究的方向。

根据以上研究结论,我们得到以下启示:

(1)从宏观层面来看,信贷调控应逐步过渡为以利率调控为主,以法定存款准备金率调整为辅。上述分析表明,我国法定准备金率调整频率大大高于利率调整频率,但实证分析结果则说明,利率调控对商业银行的规模效率影响更为显著。当前及今后一段时间内,间接融资仍将是我国资源配置的主渠道,银行信贷行为对宏观经济的影响举足轻重。因此,在着重推动利率市场化的同时,适度发挥法定存款准备金率对信贷总量的约束作用,将有利于商业银行提高信贷资源的配置效率,从而促进实体经济的发展。

(2)从微观层面来看,商业银行应以提高综合效率为主,关注规模效率为辅。在外部环境的影响下,商业银行综合效率是技术效率与规模效率共同作用的结果,实证结果表明,规模效率对综合效率的贡献较大,如果不注重规模效率的管理,在商业银行以信贷资产为主的格局下,不仅综合效率难以提高,信贷风险也会上升。这方面股份制商业银行已取得较好的成效,相比之下,国有商业银行还有较大提升空间。如何提高商业银行的综合效率?回归分析中控制变量的分析结果显示,总资产收益率和内部治理对商业银行综合效率的贡献较大,而创新能力的负效应明显,由于盈利能力与不良贷款率是银行经营管理的综合体现,因此,提高创新能力、加强内部治理是改善商业银行综合效率的有效途径。

注释:

①BCC模型是基于规模报酬可变的DEA模型,分为投入导向型和产出导向型。与之相对应的CCR模型是基于规模报酬不变的DEA模型。通过CCR模型可以求出银行的技术效率,但CCR模型固定规模报酬的假设与银行业的实际情况并不相符,故本文使用投入导向型BCC模型,由于该模型较为普及,文中不再列出。

②中介法强调银行的中介功能,银行的生产过程实际上是金融媒介的作用过程,即借助于劳动力和资本吸纳资金,然后再贷出资金进行投资。因此,银行的投入用存款、借入款、各种支出和有形资产的金额来表示,其产出则用各类贷款和投资的货币金额来衡量。中介法更能体现银行的经营特点。

③本文中股份制银行包括中信银行、兴业银行、华夏银行、招商银行、民生银行、浦发银行,平安银行;城商行包括北京银行、宁波银行、南京银行;国有银行包括工商银行、中国银行、建设银行、交通银行。下同。

④骆驼原则5项考核指标,即资本充足性(Capital Adequacy)、资产质量(Asset Quality)、管理水平(Management)、盈利状况(Earnings)和流动性(Liquidity)。

⑤由于篇幅限制,这里只报告了贷款利率和存款准备金率共同对银行效率的回归结果,不良贷款率的显著性不高,但是分别用贷款利率和存款准备金率对银行效率进行回归时,不良贷款率对规模效率和综合效率的显著性很高。

[1]Sami Ben Naceur,Mohammed Omran.The Effects of Bank Regulations,Competition and Financial Reforms on Banks'Performance[J].Emerging Markets Review,2011,(12):1—20.

[2]Allen N.Berger,Christa H.S.Bouwman.How Does Capital Affect Bank Performance during Financial Crises?[J].Journal of Financial Economics,2012,(4):1—53.

[3]Antonio,T.What Determines the Profitability of Banks?Evidence from Spain[J].Accounting and Finance,2012,(1):1—26.

[4]S.Bennaceur,M.Goaied.The Determinants of Commercial Bank Interest Margin and Profitability:Evidence from Tunisia[J].Frontiers in Finance and Economics,2008,5(1):106—130.

[5]Robert R.Bliss,George G.Kaufman.Bank Procyclicality,Credit Crunches,and Asymmetric Monetary Policy Effects:A Unifying Model[J].Journal of Applied Finance,2003,(4):23—31.

[6]张迎春.频提法定存款准备金率对商业银行流动性及资产结构的影响[J].西南金融,2008,(10):14—16.

[7]蒋冠,刘红忠.存款准备金率政策的传导机制——基于商业银行资产负债管理的微观结构分析[J].复旦学报(社会科学版),2007,(6):10—18.

[8]Maudos,J.,Pastor,J.M.Cost and Profit Efficiency in the Spanish Banking Sector(1985-1996):A Nonparametric Approach[J].Applied Financial Economics,2003,13(1):1—12.

[9]蔡跃洲,郭梅军.我国上市商业银行全要素生产率的实证分析[J].经济研究,2009,(9):52—65.

[10]黄宪,余丹,杨柳.我国商业银行X效率研究——基于DEA三阶段模型的实证分析[J].数量经济技术经济研究,2008,(7):80—91.

[11]周先平.商业银行混业经营效率的全球化比较研究——基于三阶段DEA的分析[J].金融教学与研究,2009,(4):7—11.

[12]郭妍.我国商业银行效率决定因素的理论探讨与实证检验[J].金融研究,2005,(2):115—123.

[13]赵永乐,王均坦.商业银行效率、影响因素及其能力模型的解释结果[J].金融研究,2008,(3):58—69.

[14]张健华,王鹏.银行效率及其影响因素研究——基于中、外银行业的跨国比较[J].金融研究,2011,(5):13—28.

[15]袁丹,谢元态.基于CCR模型的中部地区城市商业银行效率研究[J].金融教育研究,2012,(1):65—69.

[16]郑录军,曹延求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2005,(1):91—101.

[17]王聪,谭政勋.我国商业银行效率结构研究[J].经济研究,2007,(7):110—123.

[18]袁晓玲,张宝山.中国商业银行全要素生产率的影响因素研究[J].数量经济技术经济研究,2009,(4):93—104.