能源类上市公司固定资产结构与经营绩效的实证研究

2013-09-21

(中国人民大学 北京100872)

一、问题提出与文献综述

我国的能源企业可大致分三类:电力、煤炭、石油。能源行业有高固定资产投资特点。企业的固定资产结构即企业经济资源在固定资产投资上的分布,具体表现为固定资产在企业总资产中的价值比重。固定资产结构对企业经营效益有重大影响,主要表现为固定资产比重非最优化而给企业带来损失。这种损失表现在两个方面:若固定资产比重过高会使企业产生不必要的闲置资源,固定资产成本增加,减少企业收益;若固定资产比重过低,影响企业资金的整体周转效果,无法实现预期收益。

李义超、蒋振声(2001)对我国上市公司资本结构与企业绩效的关系进行了实证研究,得出它们之间负相关的结论。王汉文(2008)通过对浙江民营制造业上市公司的研究认为,浙江民营制造业上市公司资本结构对经营绩效具有显著的正向影响。常颖、孙丽颖(2009)对企业绩效和资产结构进行多元线性回归,发现企业绩效与固定资产比重存在微弱的倒U型曲线关系,上市公司固定资产比重多分布于倒U型曲线最高点左侧的上升阶段。陆正飞、辛宇(1998)研究认为,不同行业的资本结构有着明显的差异,应控制行业因素。

综上所述,学界对固定资产结构与经营绩效的关系的争论一方面在于固定资产比重与经营绩效关系的方向问题,正相关、负相关还是不相关;另一方面在于相关关系的显著性问题。从微观角度针对能源行业的深入研究还很少。因此,本文就固定资产比重对上市能源企业经营绩效的影响做深入研究。

二、研究设计

(一)研究假设

1.信息真实性假设。本文数据来源于2011年沪深股市上市公司的年度公告财务指标,数据经过注册会计师审计后披露,具有合理保证。

2.线性相关假设。本文中的数据可能并非严格的线性关系,但是可以假设为近似线性关系,从而使用线性模型来拟合数据。做出这一假设的同时,我们也对数据进行了检验,数据满足正态性、方差齐性和独立性,因而满足线性回归模型的假设。

3.公司绩效与固定资产结构相关。通过文献综述部分,笔者认为公司绩效与固定资产结构有关,假设公司绩效与固定资产结构负相关。

(二)指标选择

本文采用总资产收益率(ROA)作为被解释变量以反映企业综合运用全部资产获得收益的效果。解释变量选取了固定资产比重指标。同时还引入控制变量:固定资产周转率,以反映企业的固定资产利用率。具体变量描述见表1。

表1 变量描述

(三)模型建立

根据线性相关假设与公司绩效与固定资产比重相关假设,建立如下线性回归模型:

其中,Y代表总资产收益率,即被解释变量;X1代表固定资产比重,即解释变量;X2代表固定资产周转率,即控制变量;βi(i=0,1,2)是相应的参数;μ是随机误差项。

(四)样本选取

本文数据来源于2011年沪深股市电力、煤炭、石油三大能源行业的106家上市公司。为研究正常经营企业的固定资产结构对绩效的影响,减少异常值对回归结果的影响,首先剔除了S、ST公司的数据以及数据残缺的上市公司。其次通过各项指标的标准分数剔除离群点,从而去除离群点对数据的极端影响。最终选取51家电力行业上市公司,35家煤炭行业上市公司,20家石油行业上市公司。

(五)统计检验

本文采用SPSS17.0进行统计分析。

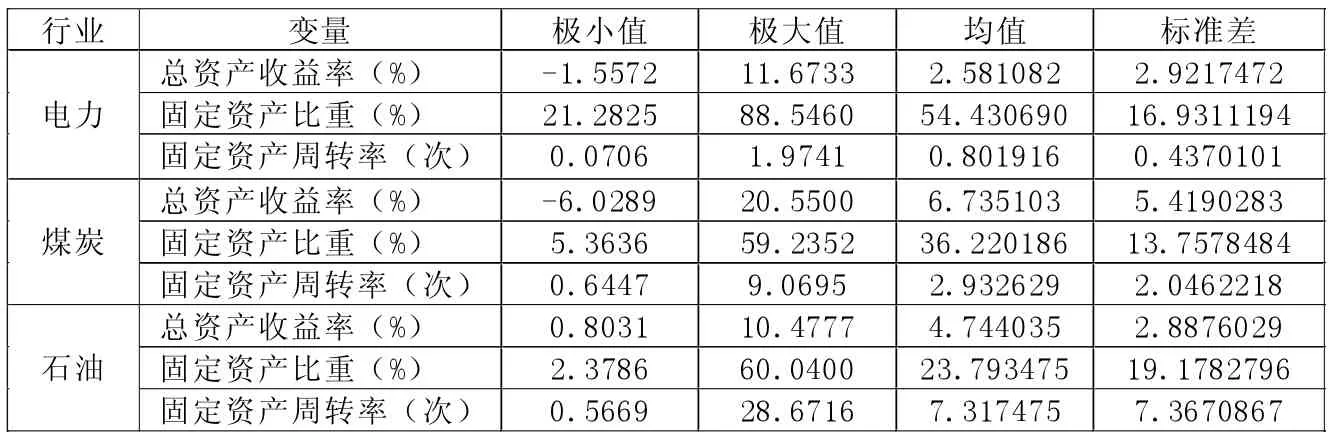

1.描述性统计(见表2)。对于被解释变量总资产收益率,三个行业中,煤炭行业平均值最高,为6.73%,电力行业平均值最低,为2.58%,对于数据分布而言,三者标准差相近且数值较小,分布比较集中;对于解释变量固定资产比重,三个行业中,电力行业平均值最高,为54.43%,石油行业平均值最低,为23.793475%,对于数据分布而言,三者的标准差相近但都比较大,分布比较分散;对于控制变量固定资产周转率,石油行业平均值最高,为7.31次,电力行业平均值最低,仅为0.80次,而对于数据分布而言,三者的标准差有一定差别,石油行业标准差最大,但总体来讲数据分布较集中。

2.回归结果。电力和煤炭行业固定资产比重与固定资产周转率两变量具有共线性。电力行业和煤炭行业的固定资产周转率与固定资产比重具有显著相关性且为负相关,相关系数分别为-0.411、-0.520,均在 0.01的显著性水平下显著,P值分别为 0.003、0.001。石油行业没有这种显著的相关性(P值为0.304,大于显著性水平0.1)。固定资产周转率与固定资产比重之间显著负相关可能是行业特点造成的。电力行业和煤炭行业固定资产利用率低,需要大量的固定资产维持生产,两者具有较高依赖度,且负相关;石油行业固定资产利用率高,不需要大量的固定资产即可维持生产。在这一点上,表2所显示的描述统计的结果也可佐证。

在做回归分析时,对于电力行业和煤炭行业需要剔除控制变量固定资产周转率,石油行业则不需要剔除。即对于电力行业和煤炭行业,公司绩效与固定资产结构为一元线性回归;石油行业的公司绩效与固定资产结构为二元线性回归。

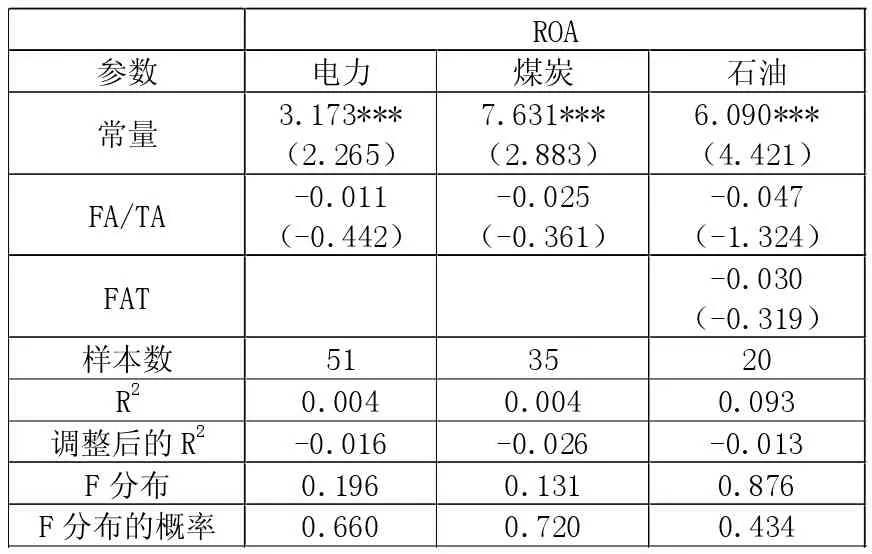

表3为公司绩效对固定资产结构的回归结果,其中电力行业和煤炭行业已剔除控制变量,而石油行业仍为总资产收益率对固定资产比重和固定资产周转率的线性回归。

对于电力行业,ROA与FA/TA回归系数的P值为0.660,结果不显著。对于煤炭行业,ROA与FA/TA回归系数的P值为0.72,结果不显著。对于石油行业,ROA与FA/TA回归系数的P值为0.203,FAT回归系数的P值为0.754,结果不显著。虽然对于三个行业结果都不显著,但是仍然可以从模型的系数上看出这种微弱关系的方向:

表2 三大行业三项财务指标的描述统计结果

表3 公司绩效对固定资产结构的回归结果

电力行业:Y=3.173-0.011X1+μ

煤炭行业:Y=7.631-0.025X1+μ

石油行业:Y=6.090-0.047X1-0.030X2+μ

三、结论

关于公司绩效与固定资产结构,本文从关系的显著性和方向上给出结论:(1)对于电力、煤炭、石油三大能源行业,公司绩效与固定资产比重之间并无显著线性相关关系;(2)对于电力、煤炭、石油三大能源行业,公司绩效与固定资产比重之间仅有微弱负相关关系。结果不显著可能由抵消效应造成。固定资产比重增多可促进生产,使产量提高而增加收益;固定资产增多也会使固定成本增大,减少收益。两方面抵消后,呈现出固定资产比重与公司绩效之间无显著关系。对于三大传统能源行业而言,在已经投入的固定资产比重很大的情况下,固定资产周转率并不高,带来的固定成本远远超过了固定资产所能带来的收益。我国传统能源企业应加大固定资产利用效率,合理配置固定资产。控制固定资产所带来的固定成本,提高利用效率从而提高产能,在两者的相互作用下,提高企业绩效。