人民币双边实际汇率与中美贸易关联的实证研究

2013-09-19杨胜刚

马 威,杨胜刚

(湖南大学 金融与统计学院,湖南 长沙 410079)*

一、引 言

中美贸易对于双方经济发展及国民生活水平的改善都有着极为重要的意义,中美双方互为对方最重要的贸易伙伴国。根据海关总署的数据统计,美国是中国的第二大贸易伙伴,仅次于欧盟。而美国商务部的数据也显示,中国是美国在2011年除加拿大之外最大的贸易伙伴国。在中美贸易中,汇率是最重要的影响因素之一,它通过对进出口产品的价格、结构等相关因素的影响来作用于相互之间的贸易往来。因此,人民币与美元的相关汇率对于中美贸易的研究至关重要。

中美贸易关系和人民币汇率一直以来都是学术界最吸引人又最具争议的焦点和热点问题,经济学家对此进行了大量研究。学者们最感兴趣的是人民币的理想汇率究竟是多少以及人民币是否被低估,如果被低估,程度是多少[1-4];。国内文献则大部分集中研究中美巨额贸易逆差与人民币汇率被低估之间是否存在因果关系,并且认为其不是产生中美巨额贸易逆差的原因,真正的原因在于中国廉价商品的竞争优势和美国在高科技产品上对中国一直存在的出口限制,且认为人民币汇率应该采取稳健上升的策略[5-7]。而研究人民币升值对中美贸易影响的文献有限,主要研究包括Zhang.Z(2001)[8],沈国兵(2005)[9],汪 浩 (2009)[10],Saang Joon BAAK(2008)[11],岳昌军(2003)[12]等。

鉴于此,本文以进口国GDP、中美双边实际汇率、进口国与出口国竞争国实际汇率为解释变量,对SaangJoon BAAK(2008)的出口模型进行相关调整的基础上,分析人民币与美元双边实际汇率同中美间贸易的关联性。2005年汇改前的人民币汇率由于盯住美元,其值基本保持不变或浮动范围较窄。面对新的贸易格局,基于GDP季度统计的问题,采用2001年1月~2010年6月的38个季度的数据建立模型,并用协整的方法来分析人民币汇率的变动对改善中国对美国巨额贸易顺差这一失衡现象的意义。

二、模型与数据

(一)出口模型

模型中,i代表出口国的相关变量,j代表进口国的相关变量。Yijt表示出口值,gjt表示进口国j的国内生产总值GDP;Eijt表示出口国i对进口国j的名义汇率;Pijt表示的是两国的双边实际汇率,如果Pijt上升,出口国i的商品价格就会便宜;Pcjt表示出口国i的最大竞争对手国c与进口国j之间的双边实际汇率,t表示时间。对中国来说,c国为加拿大,因为其也是美国进口商品的最主要来源地之一。2012年3月,中国作为美国最大的进口国,从中国的进口额占比达16%,而加拿大仅次于中国为其第二大进口来源国,进口额占比为14.8%。对美国来说,在中国的进口市场上,与美国竞争最大的一直是日本,相比于美国对华的出口限制,日本在很多领域对中国开放。2012年第一季度进口国别数据显示,中国从日本的进口额达到361.6亿美元。所以,c在不同的模型中分别代表日本和加拿大。

考虑到异方差的存在,本文将所有变量都取对数。由于本文研究的是两个国家,所以有两个出口方程。根据宏观经济学的相关理论,贸易对手国的GDP水平越高,其对于拉动出口的作用就越大,因此ξ1为正值。另一方面,一个高的实际汇率就意味着出口的商品有一个相对低的价格,因此ξ2也应该为正值,而ξ3为负值。统计数据来源于http://www.econstats.com/home.htm,中国、日本和加拿大统计局。

(二)误差修正模型

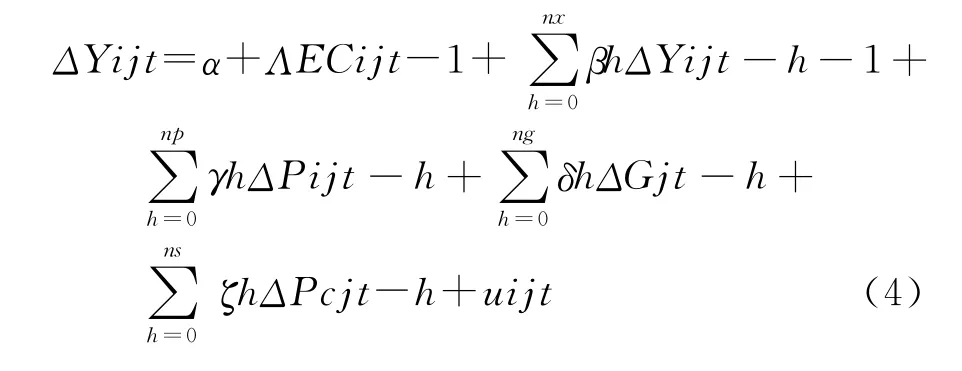

协整检验得出了以上相关变量之间存在一种长期稳定的协整关系,下面通过误差修正模型来考察其短期动态关系。模型(4)中,nx、np、ng、ns是每个变量的滞后长度。

三、实证检验

(一)单位根检验

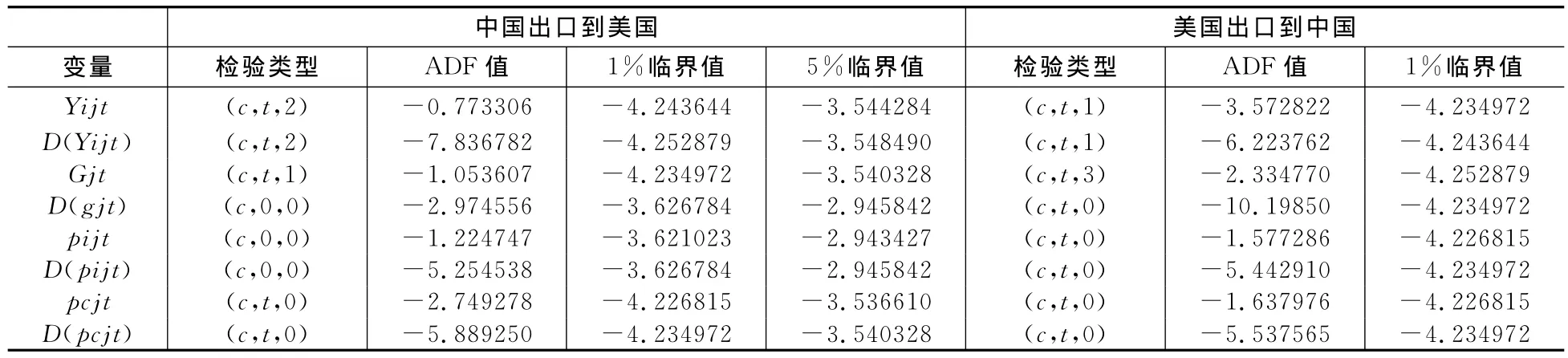

协整分析之前需要检验所有变量的单整阶数,使用ADF方法对全部时间序列数据进行单位根检验后的结果见表1。

表1 单位根检验结果

表1数据显示,各序列临界值的绝对值都要大于其ADF统计值的绝对值,因此这些序列都存在单位根,是非平稳的时间序列。经过一阶差分的调整之后,各序列ADF统计值的绝对值都要大于1%或5%显著性水平临界值的绝对值,所以,一阶差分后的各序列是平稳的,不存在单位根,从而可以进行协整检验。

(二)Johansen协整检验

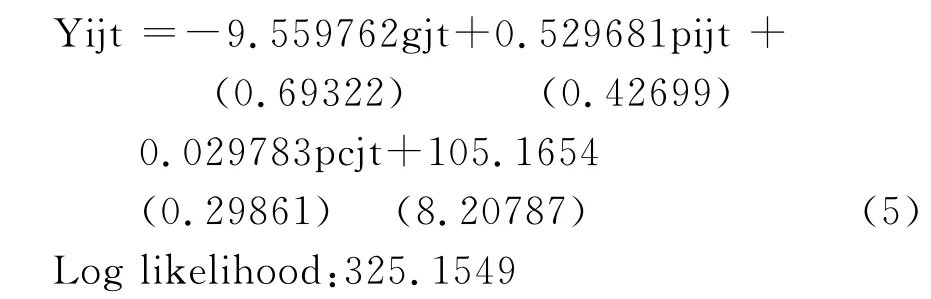

从协整检验的结果来看,两个模型的变量在1%的临界水平下,轨迹统计值分别为72.48965和79.85244大于该水平下的临界值61.26692,应拒绝“没有协整关系”的原假设。所以各变量在显著性水平为1%时,存在唯一的协整关系。两个协整方程分别为:

中国出口到美国:

美国出口到中国:

由式(5)、(6)可知,美国 GDP与中国的出口反相关,美加实际汇率与中国出口正相关,中国GDP与美国出口反相关,与理论上方向相反。美国经济的快递增长表现为GDP的增加对中国的出口贸易存在显著的消极影响,比其他变量影响更显著。人民币升值对于美国出口的影响比对中国的出口更大。日币的贬值对中国的出口会产生显著的消极影响,同时,加元的贬值会对美国的出口产生显著的消极影响。

(三)误差修正模型

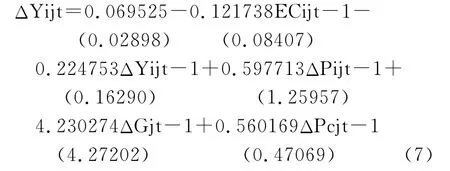

(1)中国出口到美国:

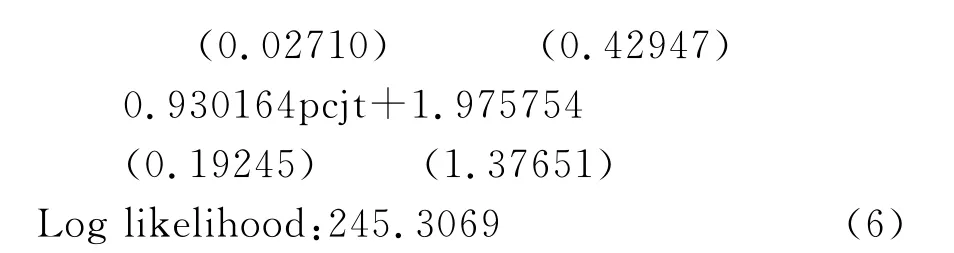

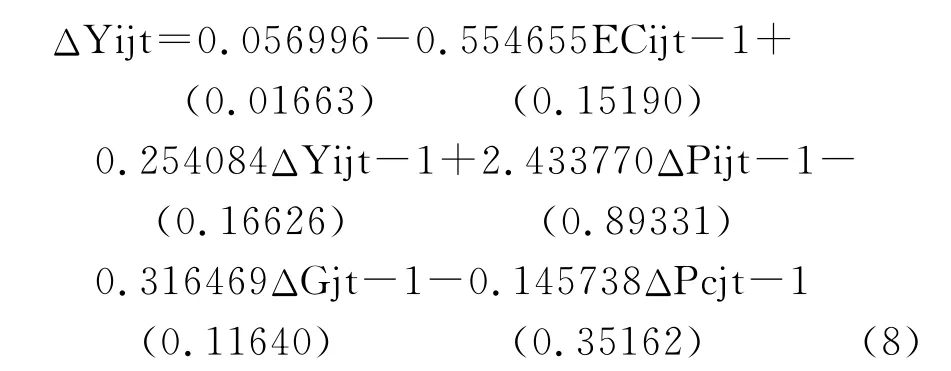

(2)美国出口到中国:

以上分析表明,中国对美国出口在短期内呈现出缩减的趋势,但是幅度较小,并且会以(-0.12)的调整力将非均衡状态拉回到均衡状态。美国繁荣的经济在过去十年内成为中国对美出口大幅增加的最重要因素,比其他变量的拉动作用更大。例如,在2004~2005年,中国对美国的实际出口增加了14.8%,而人民币汇率只下降了0.5%。在修正模型中,人民币汇率的系数为0.59,目前人民币升值对于美国对中国的出口有积极的作用,但是从长期来看,中国对美国的出口有消极的影响。在其他因素不改变的情况下,它对中国出口的消极影响将会变大,从而超越在美国出口的积极作用。在中国进口市场上日元的价值有着重要的影响,若人民币汇率维持不变,则受到损失的是美国。中国出口修正模型中,实际GDP的系数为正,并且比汇率的系数大,表明在这个出口模型中收入弹性要大于价格弹性。两个方程中,美国的GDP系数较大,表明中国的出口对于收入和价格的变化要比美国出口敏感许多。

从误差修正模型和协整检验的实证结果可以看出,解释变量对于出口值的短期影响与他们的长期影响并不一致,前者更表现其实际动态。

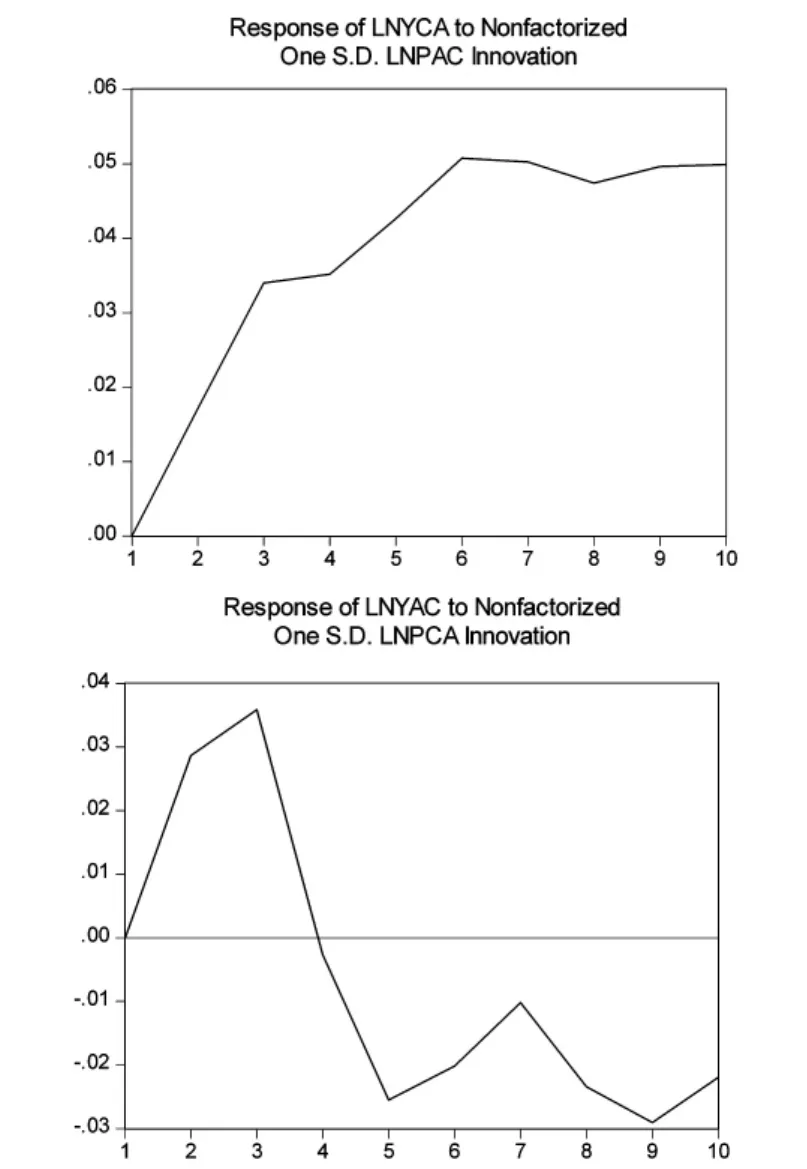

图1 脉冲响应函数分析

(四)脉冲响应函数

图1描绘的是汇率冲击对出口的影响,其中横轴代表变量的滞后阶数,纵轴代表对美和对中出口受到汇率单位信息冲击的相应的反应程度。因为本文侧重中美双边实际汇率,所以其他情况这里不给出。

从图1可以看出,人民币双边实际汇率对中国出口有正向的影响,且一开始就呈现出急速的正向变动趋势,并在第3期达到高峰,3~4期出现短暂的平稳后,又开始快速增加,到第6期达到最大值,之后开始逐渐趋于平稳,有小幅的波动,汇率的作用变小。相对的,汇率对美国出口的波动作用较大,急速的正向变动趋势后在第3期达到最大值,之后迅速下降,且走势持强,虽然在第7期有强势回升,之后仍急速下降,第9期开始正向变动。

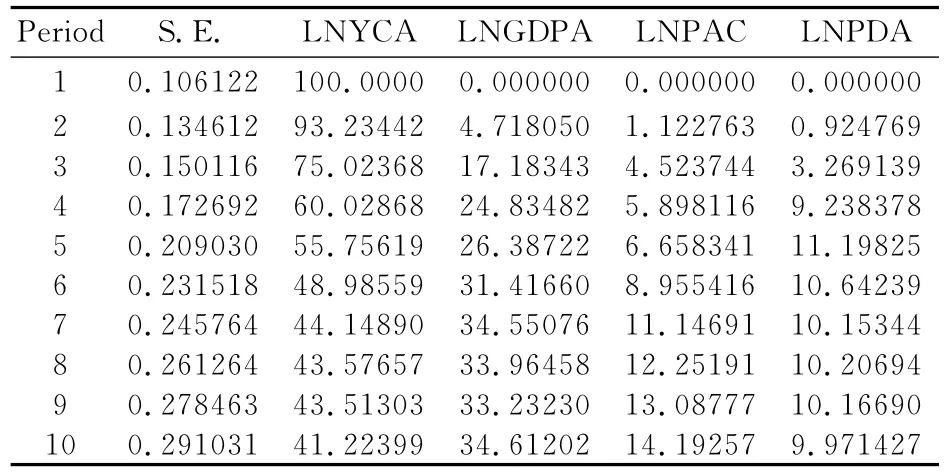

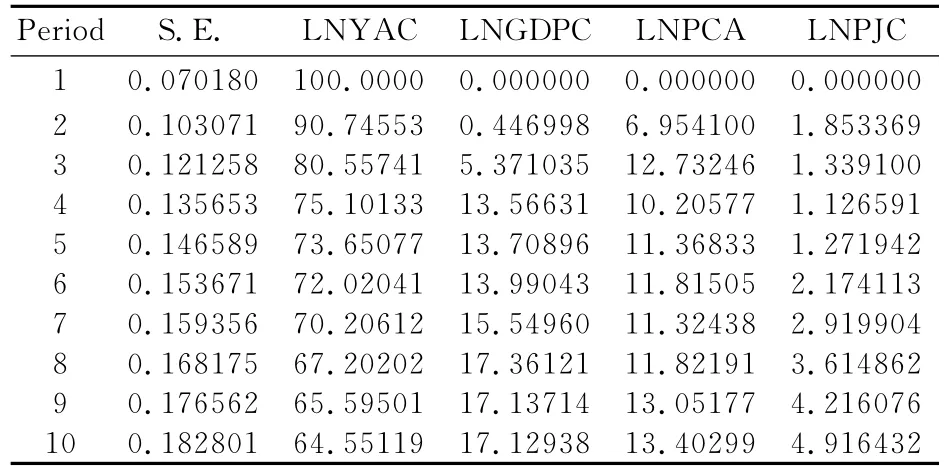

(五)方差分解

方差分析一方面可以比较不同变量贡献的百分比大小来估计出每一变量的效应大小;另一方面,可以根据其贡献百分比随时间的变化来确定一个变量对另一个变量的作用时滞。

表2 中国出口美国误差修正模型方差分解结果

表3 美国出口中国误差修正模型方差分解结果

表2、表3数据显示,在中美出口走势的波动中,自相关性很强,而影响出口贡献度的变量按其重要程度依次为:两国的实际GDP、双边实际汇率、进口国与竞争国的实际汇率。中长期内,虽然中间有小幅的波动,但是整体的影响程度逐渐加强,后期趋于稳定。相对于各变量对中国出口的贡献度,美国出口的自相关性更强,各解释变量的贡献度较小,但是在汇率上基本持平。在双方的竞争国上,加拿大比日本在各自对应的国家上占得比重较大。达到长期均衡时,各国经济波动会对出口贸易活动产生影响,且其贡献度大约占剔除自相关后的波动幅度的一半。

四、结论与建议

1.以上分析表明:一方面,中国的经济发展表现为实际GDP的增长,对美国的出口影响不大,甚至出现负相关,究其原因是美国对华出口的限制。一直以来,美国对中国的出口采取限制措施,特别是对于高科技产品的出口,光靠人民币的升值无法弥补巨大的贸易逆差。另一方面,日本对中国的出口逐年增加,并且一直稳居第一,但是日元与美元相比,其优势并不明显。值得注意的是,日本相对中国优越的地理位置以及出口的宽松政策,为双方实现了双赢。

2.人民币升值在长期均衡有利于中国对美国的出口贸易。从脉冲响应的分析结构可以得出,汇率的波动对美国出口的作用比对中国出口的作用要大,且起伏不定,甚至出现了负相关。由中国出口模型的贡献度可知,美国国内经济发展的情况比重最大,2008年开始的金融危机,美国经济的衰退同时影响了双边贸易。在美国的出口模型中,其自相关性虽然逐渐减少,仍占据了一半以上,所以,光在人民币升值上做文章是行不通的。

3.在竞争国的对比上,加元比人民币更具优势的影响是显著的,而日元比美元更具优势的影响不明显。日本相对于中国以及加拿大相对于美国在地理上都优势相当,中日汇率的影响微乎其微,对比美元,人民币与日元价值差距更大,但是由于贸易政策和自身经济的发展,使得中日贸易高居不下。美加汇率的波动对中国出口的影响较大,美国的贸易转移也可以从一定程度解决其贸易逆差,所以,美国一直在人民币汇率上争论是不能真正解决其经济贸易问题的。

4.人民币对美元汇率对中美贸易存在影响,但是人民币升值对美国来说其好处要比对中国多。更进一步的,人民币升值在长期会引起中国经济波动从而产生较大的负面影响,不利于中国国民经济的平稳发展,但是若升值采取逐步渐进的方式,则对我国经济影响很小且可以被较好地吸收。所以,若要进行人民币汇率升值,逐步渐进的方式是相对较好的。

[1]Chou,W.L,&Shih,Y.C.The equilibrium exchange rate of the Chinese Renminbi.[J].Journal of Comparative Economics,1998,26(1):165-174.

[2]Yang,G.Nontradables and the valuation of RMB-An evaluation of the Big Mac index[J].China Economic Review,2004,15(3):353-359.

[3]沈国兵.中美贸易平衡问题研究[M].北京:中国财政经济出版社,2007.

[4]刘玉贵.人民币实际汇率水平的合理性评估:1994~2008[J].世界经济情况,2009,(6):16-22.

[5]王胜,陈继勇,吴宏.中美贸易顺差与人民币汇率关系的实证分析[J].国际贸易问题,2007,(5):34-40.

[6]周忠英.人民币汇率波动对我国进出口的影响分析[J].经济纵横,2009,(9):95-97.

[7]孙华妤,潘红宇.汇率制度、货币政策和宏观经济运行[M].北京:对外经济贸易大学出版社,2009.

[8]Zhang,Z.China's exchange rate reform and exports[J].Economics of Planning,2001,34:89-112.

[9]沈国兵.美中贸易收支与人民币汇率关系:实证分析[J].当代财经,2005,(1):43-47.

[10]汪浩,张璟霖,罗洋.人民币双边实际汇率与中国对美出口的实证研究[J].上海金融学院学报,2009,(4):38-42.

[11]SaangJoon BAAK.The bilateral real exchange rates and trade between China and the U.S.[J].China Economic Review,2008,(19):117-127.

[12]岳昌君.实际汇率与中国双边贸易[J].经济学(季刊),2003,(2):633-646.

[13]张辉.汇率制度与国际贸易政策互动研究[M].北京:中国金融出版社,2008.

[14]贾亚丽.人民币双边实际汇率与中韩贸易收支[D].山东:山东大学,2007.