货币政策、金融关联与民营企业信贷融资(下)

2013-09-19中南财经政法大学张敦力李春儿

●中南财经政法大学 张敦力 李春儿

货币政策、金融关联与民营企业信贷融资(下)

●中南财经政法大学 张敦力 李春儿

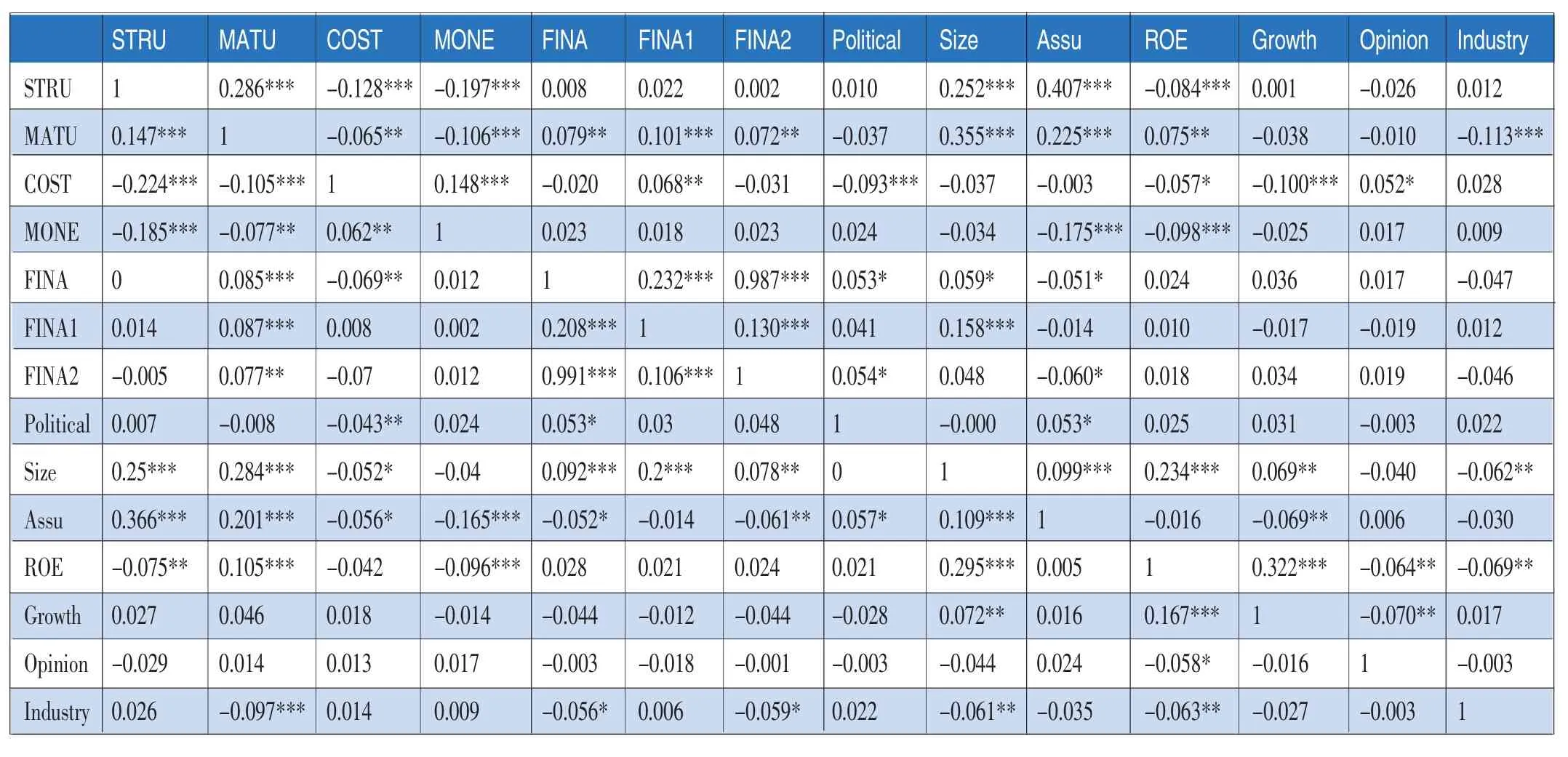

本文以我国民营上市公司为样本,从银行贷款的比率、期限和成本三个方面研究了金融关联对民营企业信贷融资的影响。实证研究发现:金融关联有助于延长民营企业的贷款期限和降低其贷款成本;作为两种不同形式的金融关联,银行关联和非银行金融关联之间不存在显著的相互替代关系,但二者在缓解民营企业信贷融资约束中存在一定程度的互补效应;非银行金融关联是民营上市公司最主要的金融关联形式,并且在缓解民营企业信贷融资约束方面比银行关联更有效;货币紧缩时期,金融关联能够延长民营企业的贷款期限,但不能有效缓解民营企业在贷款比率和贷款成本上面临的融资约束。

货币政策 金融关联社会资本 民营企业 融资约束

五、实证结果分析

(三)回归结果分析

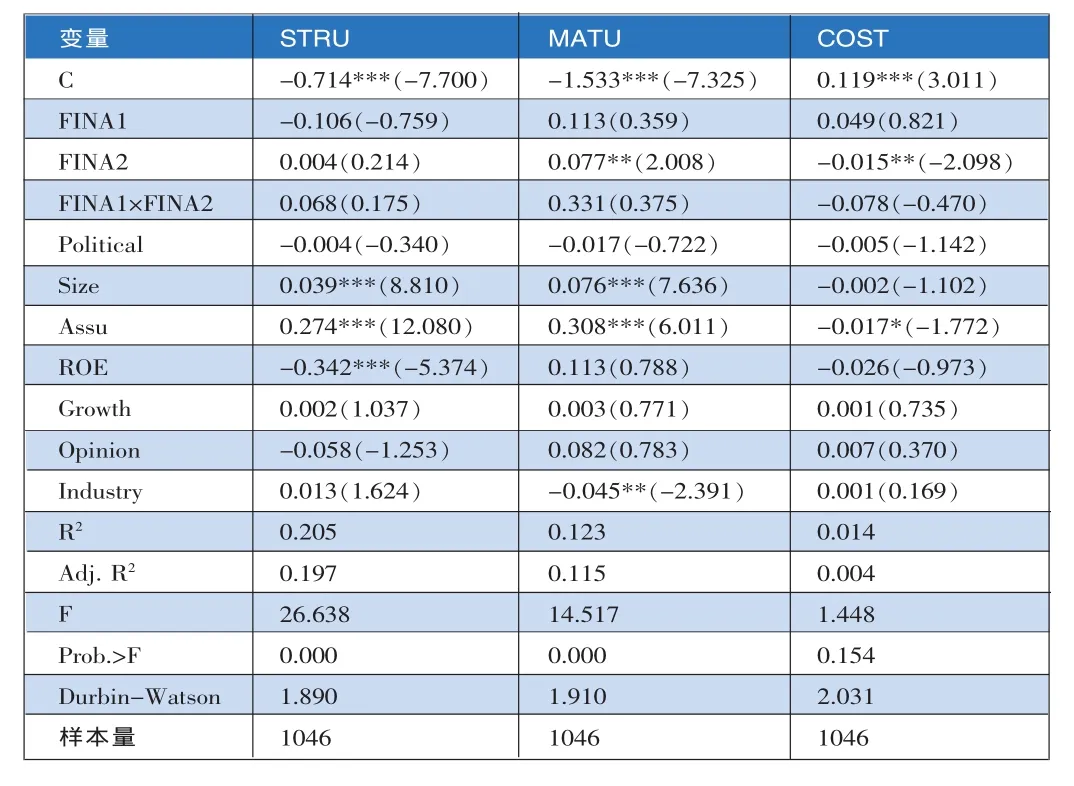

1.金融关联能否缓解民营企业的信贷融资约束。模型一的回归结果如表4所示。FINA的回归系数在STRU方程中并不显著,说明金融关联不能提高民营企业的贷款比率,即不能增加民营企业的贷款规模;但FINA在MATU方程和COST方程中都通过了5%的显著性检验,并且符号依次为正、负,说明较高的金融关联程度有助于民营企业获得更长期限、更低成本的银行贷款。除了个别控制变量的显著性有所降低之外,金融关联和各控制变量的回归结果与前文的相关性分析结果并无实质差异。总之,模型一的回归结果表明金融关联能够有效缓解民营企业在贷款期限和贷款成本方面的融资约束(尽管在贷款比率方面的作用并不显著),进一步支持了假设1.1的成立。

表4 模型一的回归结果

2.银行关联与非银行金融关联之间是否存在替代效应。模型二的回归结果如表5所示。FINA1的回归系数都不显著,说明银行关联程度较高的民营企业在贷款比率、贷款期限和贷款成本方面所面临的融资约束并不能得到有效的缓解。FINA2的回归系数在MATU方程和COST方程中符号依次为正、负并且都通过了5%的显著性检验,而在STRU方程中并不显著,说明较高程度的非银行金融关联有助于民营企业延长贷款期限、降低贷款成本,而对于贷款比率的作用不明显。从FINA1×FINA2交乘项的回归系数来看,其符号在STRU方程、MATU方程和COST方程中依次为正、正、负,但是都没有通过1%、5%或10%的显著性检验,说明银行关联和非银行金融关联之间不存在明显的 “此消彼长”关系,即二者不存在显著的替代效应。而在MATU方程中,FINA1和 FINA2的回归系数都为正,FINA1×FINA2的系数为正并且绝对值大于FINA1和FINA2的回归系数,表明FINA1与FINA2有可能相互促进。

表5 模型二的回归结果

总体而言,模型二的回归结果说明假设1.2不成立,即银行关联与非银行金融关联之间不存在明显的替代效应。这就意味着“关系”、“沟通”机制与“声誉与信用”、“金融技能”机制不能产生相互替代的作用。同时,两种不同形式的金融关联在延长民营企业贷款期限方面存在一定的互补效应。这种互补关系的存在可能是因为,有了非银行金融关联高管的“声誉与信用”和“金融技能”作担保,银行关联高管对民营企业贷款的使用更为放心。

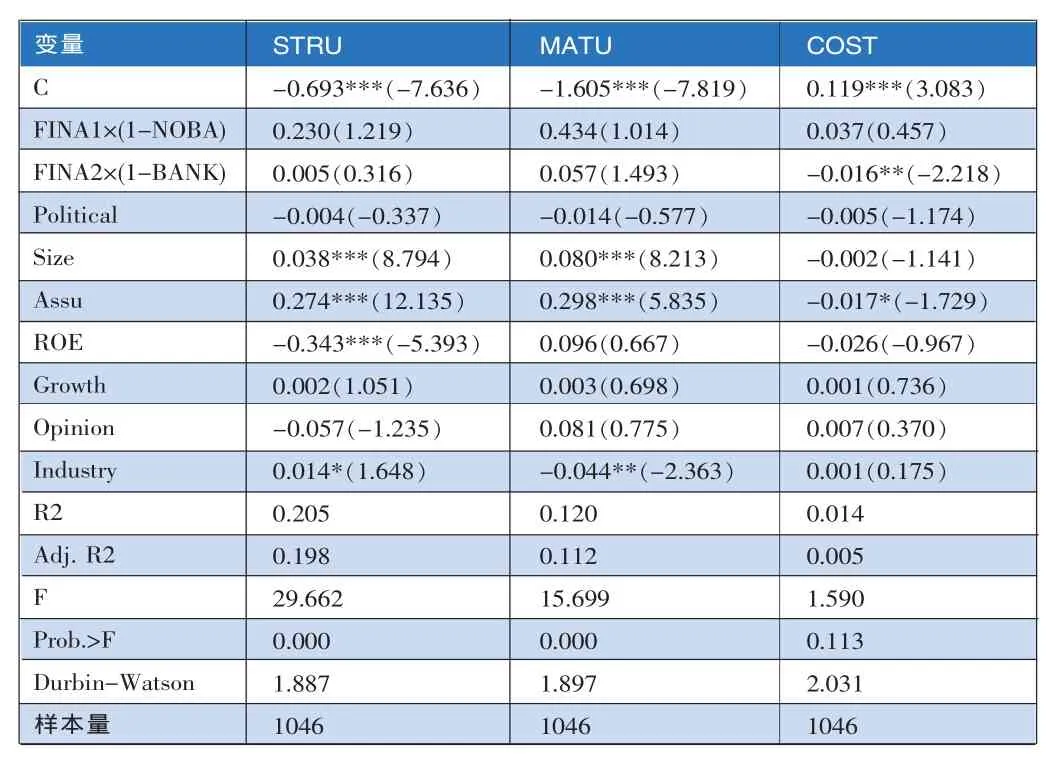

3.银行关联与非银行金融关联的作用力比较。为了准确地比较银行关联与非银行金融关联的作用大小,首先应该保证相应变量之间的相互独立性,使变量能够反映出这两种金融关联分别具有的“单独”作用。根据前文的总体描述性统计分析,非银行金融关联在金融关联中占据主导地位,因此,存在银行关联的民营企业很可能同时也存在非银行金融关联,银行关联程度(FINA1)不能有效地代表银行关联对民营企业信贷融资的“单独”作用,而非银行金融关联(FINA2)虽然相对独立于FINA1,但仍然不能完全剔除银行关联的影响。因此,本文在模型三的研究中,采用 FINA1×(1-NOBA)和 FINA2×(1-BANK)分别代表银行关联与非银行金融关联的“单独”作用。模型三的回归结果如表6所示。

表6 模型三的回归结果

尽管 FINA1×(1-NOBA)的回归系数在 STRU方程和MATU方程中符号为正,但是在三个方程中都无法通过显著性检验,说明银行关联对民营企业的信贷融资约束产生的作用并不明显。而FINA2×(1-BANK)的回归系数依次为正号、正号、负号,并且在COST方程中通过了5%显著性水平的t检验,因此非银行金融关联对民营企业的贷款比率和贷款期限影响不大,但是却能够显著地降低民营企业的贷款成本。由此可见,对于缓解民营企业的信贷融资约束来说,非银行金融关联比银行关联有效。

对比模型二和模型三可以发现,在不剔除银行关联影响的情况下,非银行金融关联(FINA2)有助于延长贷款期限(模型二);而剔除银行关联的影响后,“纯”非银行金融关联(即FINA2×(1-BANK)交乘项)对贷款期限的作用并不显著,再次验证了银行关联与非银行金融关联在延长贷款期限方面存在互补效应。

总体而言,模型三的回归结果支持假设1.3的成立,即在缓解民营企业的信贷融资约束方面非银行金融关联比银行关联更为有效。但是,在贷款比率、贷款期限和贷款成本三个方面都未发现银行关联具有明显的作用,难道民营企业聘请具有银行背景的人员加入公司董事会是无用之举吗?前文的理论分析与研究假设已经提到,银行关联高管的身份比较特殊,不仅需要对民营企业履行董事的职责,同时还肩负着债权人银行对企业的监督使命。这类作为债权人代表的高管通过对民营企业经营、投融资行为和贷款使用的监督,很可能会增加企业在银行贷款方面的阻碍,从而削弱关系机制和沟通机制带来的好处。

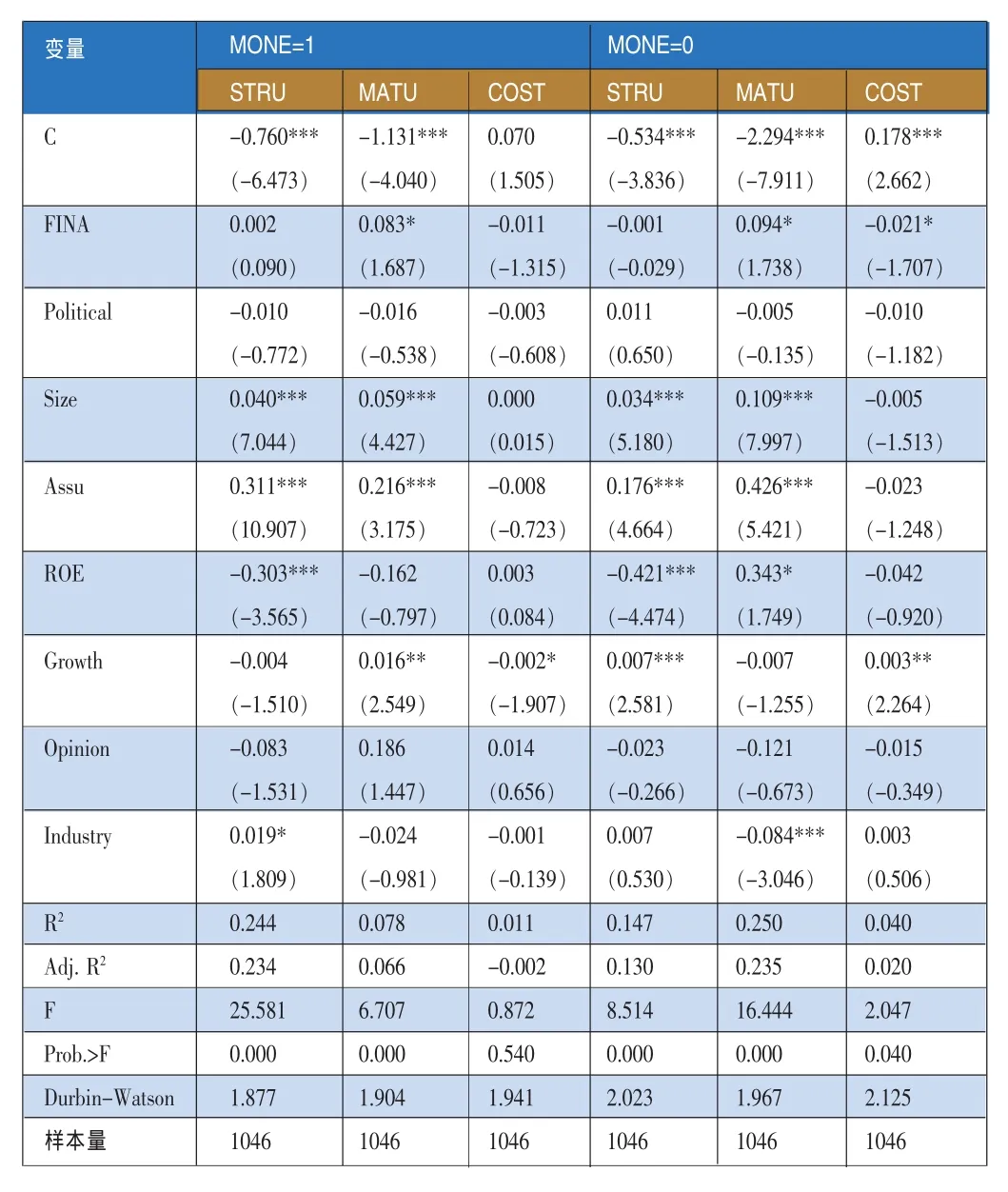

4.货币紧缩时期金融关联能否缓解民营企业的信贷融资约束。模型四将样本按货币政策是否紧缩划分为两组,分别考察在货币相对紧缩和相对宽松两种情况下金融关联的作用有何不同,回归结果如表7所示。

根据模型五的回归结果,在货币紧缩(MONE=1)组的样本中,FINA在三个方程中的回归系数只有第二个是显著的;而在货币宽松 (MONE=0)组的样本中,FINA在MATU和COST方程中的回归系数都通过了显著性检验。由此可见,货币宽松时期金融关联有助于延长民营企业的贷款期限和降低其贷款成本,而在货币紧缩时期只能缓解民营企业在贷款期限方面的融资约束。

表7 模型四的回归结果

表8 信贷融资替代变量回归结果

5.稳健性检验

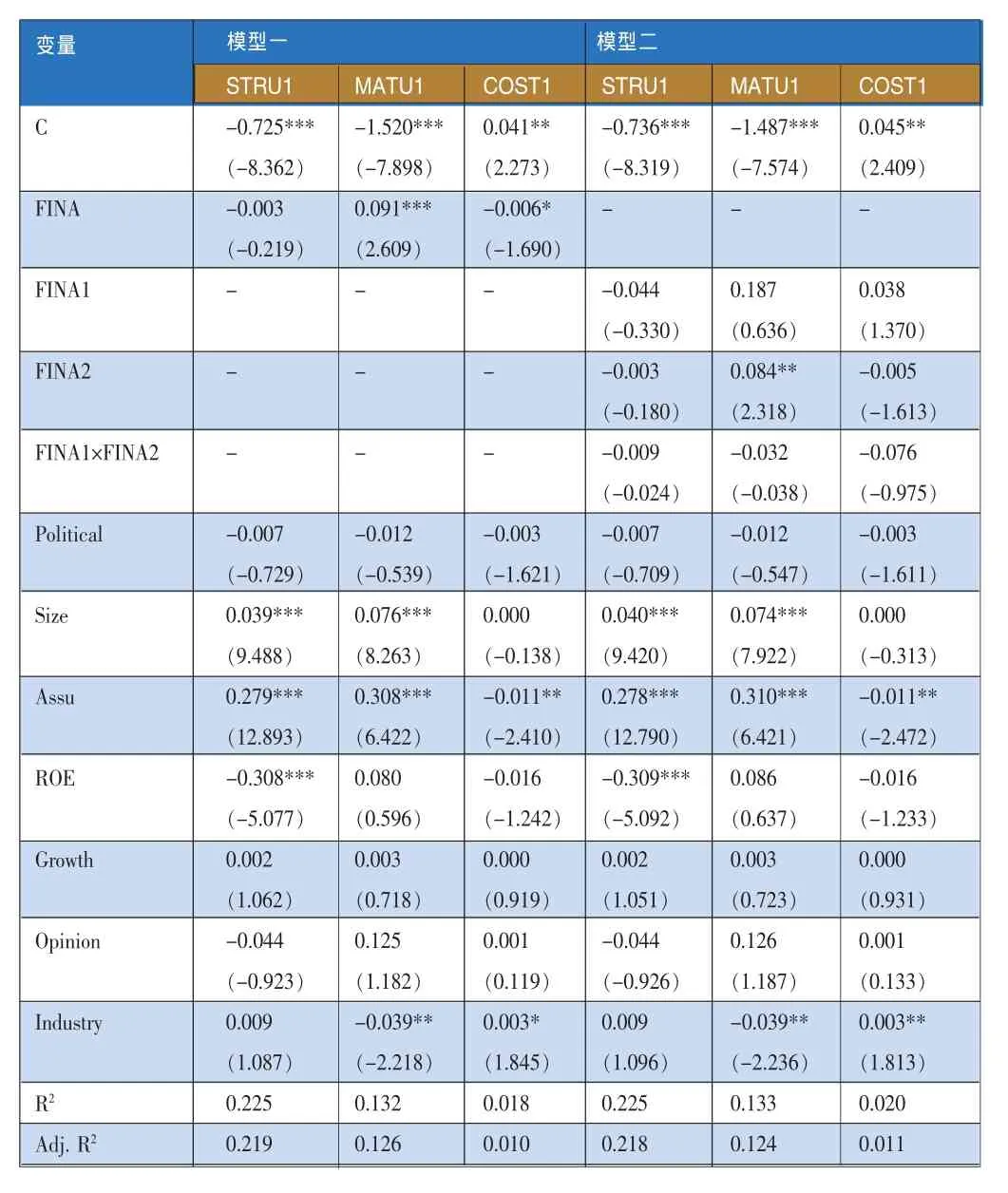

(1)信贷融资替代变量。在前文的实证研究中,贷款比率(STRU)、贷款期限(MATU)和贷款成本(COST)都是根据年末余额或本年发生额计算而得。由于企业贷款利息的发生额与本年贷款总额的平均数更具有配比性,因此本节将信贷融资变量的时点指标替换为时期指标。重新定义后的三个变量为:贷款比率(STRU1)=平均贷款总额/平均资产总额,贷款期限(MATU1)=(长期贷款+一年内到期的非流动负债)平均数/平均贷款总额,贷款成本(COST1)=利息支出/平均贷款总额8。将以上三个替代变量代入研究模型重新进行回归检验,相应的回归结果如表8所示9。

根据表8的回归结果,除了FINA2变量在模型二的COST1方程中显著性有所降低以及Industry变量在COST1方程中变得显著之外,其他变量的回归结果并没有发生实质性的变化。以上回归结果说明,金融关联有助于延长民营企业的贷款期限和降低其贷款成本,银行关联与非银行关联之间不存在显著的相互替代效应,但是二者在缓解民营企业信贷融资约束上有一定程度的互补作用。其他模型的回归结果也与前文的实证研究没有实质性的区别,限于篇幅,不再赘述。

(2)金融关联内生性。金融关联可能内生于外部因素或企业自身特征,导致金融关联与民营企业信贷融资约束之间只是一种“伪”相关关系。为了避免金融关联与民营企业信贷融资约束之间的内生性问题,本文借鉴邓建平和曾勇(2011)的做法,选择从无金融关联变化为有金融关联的公司作为子样本,对这些公司在建立金融关联前后的信贷融资约束进行差异性检验。由于货币政策调整会影响民营企业的信贷融资,为避免货币政策波动带来的干扰,本文从货币相对宽松年份(2009年和2010年)的样本中筛选子样本,一共有11家民营上市公司从2009年的无金融关联变化为2010年的有金融关联。对这11家公司的贷款比率、贷款期限和贷款成本进行差异性检验,结果如表9所示。

表9的检验结果表明,建立金融关联前后,民营企业的贷款比率和贷款期限并没有发生显著的变化;而在建立金融关联之前,这些民营企业的平均贷款成本为0.106,建立金融关联之后贷款成本平均值下降为0.062,并且两者之间的差异是显著的。以上结果说明金融关联确实会显著地影响民营企业的贷款成本,金融关联可能存在的内生性对本文的实证结果不会造成较大偏差,本文前面的实证研究结果是稳定、可靠的。

六、结论

本文以我国民营上市公司为研究样本,基于社会资本理论,对金融关联与民营企业信贷融资(贷款比率、贷款期限和贷款成本)之间的关系、银行关联与非银行金融关联之间的相互关系和作用力比较以及货币紧缩时期金融关联是否有助于缓解民营企业的信贷融资约束这几个问题进行了实证研究。研究发现:我国52.29%的民营上市公司存在不同程度的金融关联,平均水平仅为18.5%;民营企业的金融关联程度与企业的贷款期限存在显著的正相关关系,同时与贷款成本显著地负相关;银行关联与非银行金融关联之间不存在显著的相互替代关系,但在延长民营企业的贷款期限方面有一定的互补效应;金融关联最主要的构成形式是非银行金融关联,银行关联对于缓解民营企业信贷融资约束的作用有限,而非银行金融关联能够显著地降低民营企业的信贷融资成本;货币紧缩时期,金融关联有助于延长民营企业的贷款期限,但无法缓解民营企业在贷款比率或贷款成本上面临的融资约束。

随着我国资本市场的不断发展,经理人市场的声誉与信用机制和金融技能机制日臻完善,为解决我国民营企业的融资难题提供了新的有效途径。我国民营上市公司通过聘请具有证券、保险、信托、基金等非银行金融机构任职背景的人员担任公司高管,在实践中已经为企业的信贷融资带来了便利。但是,声誉与信用机制和金融技能机制的作用还没有得到充分的发挥,与之互补的银企之间的关系机制和沟通机制也需要进一步疏通。而在国家货币紧缩的宏观经济形势下,不应过分依赖金融关联这种非正式制度的作用,通过国家宏观调控和制度环境建设(如完善资本市场建设、推进利率市场化进程以及加快金融体系改革等)才是根本的解决之道。■

(本文为教育部新世纪优秀人才支持计划资助项目 “现代经济危机防控的财务机理与监管研究”的阶段性成果。特别感谢财政部全国会计领军人才项目和青海民族大学昆仑学者项目的支持。)

注释:

⑧本文也采取了将利息支出替换为净利息支出的做法,但实证结果并不显著,说明前文的判断是正确的,即扣除利息收入后的净利息支出不能很好地反映企业获得贷款的难度(成本)。

⑨限于篇幅,这里只列出模型一和模型二的回归结果,其他模型的回归结果与第四节的实证研究没有实质性差异。

⑩在2010年的样本中有9家民营上市公司的年初贷款数据不详,导致本节的样本容量比上一节稍小。

1.白俊、连立帅.2011.货币政策、产权性质与信贷资金配置.中国会计学会2011学术年会。

2.邓建平、曾勇.2011.金融关联能否缓解民营企业的融资约束.金融研究,8。

3.邓建平、曾勇.金融关联生态环境、银行关联与债务融资.会计研究,12。

4.邓建平、曾勇.2009.政治关联能改善民营企业的经营绩效吗?.中国工业经济,2。

5.杜兴强、周泽将.2009.政治联系层级与中国民营上市公司真实业绩.经济与管理研究,8。

6.冯延超.2012.中国民营企业政治关联与税收负担关系的研究.管理评论,6。

7.黄新建、王婷.2012.政治关联、制度环境差异与民营企业贷款绪新——基于中国上市公司的实证研究.系统工程理论与实践,6。

8.李广子、刘力.2009.债务融资成本与民营信贷歧视.金融研究,12。

9.李海海、郭新华.2005.金融中介稀缺、信息不对称与民营企业融资困境.改革,9。

10.林毅夫、李永军.2001.中小金融机构发展与中小企业融资.经济研究,1。

11.陆正飞、辛宇.2009.上市公司资本结构主要影响因素之实证研究.会计研究,8。

12.罗党论、刘晓龙 2009.政治关系、进入壁垒与企业绩效——来自中国民营上市公司的经验证据.管理世界,5。

13.罗党论、唐清泉.2009.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据.世界经济,7。

14.倪婷婷、李连军.2012.民营企业政治关联、盈利信息与长期债务契约.山西财经大学学报,4。

15.潘克勤2009.实际控制人政治身份降低债权人对会计信息的依赖吗?南开管理评论,5。

16.饶品贵、姜国华.2011.货币政策波动、银行信贷与会计稳健性.金融研究,3。

17.沈红波、寇宏、张川.2010.金融发展、融资约束与企业投资的实证研究.中国工业经济,6。

18.盛松成、吴培新.2008.中国货币政策的二元传导机制——“两中介目标,两调控对象”模式研究.经济研究,10。

19.孙铮、刘凤委、李增泉.市场化程度、政府干预与企业债务期限结构.经济研究,5。

20.汪波、王凡俊、李国栋.2012.董事会金融关联与企业多元化经营绩效研究.天津师范大学学报 (社会科学版),2。

21.王珺、殷宁宇.2008.转轨时期的非正式产权保护与私营企业的发展.中山大学学报(社会科学版),5。

22.王善平、李志军.2011.银行持股、投资效率与公司债务融资.金融研究,5。

23.王雄元、全怡.2011.政治关系类型与银行融资便利性——基于国企民营化的动态分析.上海立信会计学院学报,3。

24.魏刚、肖泽忠、Nick Travlos、邹宏.2007.独立董事背景与公司经营绩效.经济研究,3。

25.吴文锋、吴冲锋、刘晓薇.2008.中国民营上市公司高管的政府背景与公司价值.经济研究7,。

26.叶康涛、祝继高2009.银根紧缩与信贷资源配置.管理世界,1。

27.余明桂、潘红波.2008.政治关系、制度环境与民营企业银行贷款.管理世界,8。

28.于蔚、汪淼军、金祥荣.2012.政治关联和融资约束:信息效应与资源效应.经济研究,9。

29.张敦力、李四海.2012.社会信任、政治关系与民营企业银行贷款.会计研究,8。

30.Adam,B.,Ashcraft.New Evidence on the Lending Channel.Journal of Money,Credit and Banking, Blackwell Publishing,2006.

31.Allen,Qian,F.J.and Qian,M.J..Law,Finance and EconomicGrowth in China.JournalofFinancialEconomics,2005.

32.Burak,A.,Malmendier,U.andTate,G..FinancialExpertise of Directors.Journal of Financial Economics,2008.

33.Gertler,M.and Gilchrist,S..TheRoleofCreditMarket Imperfections In The Monetary Transmission Mechanism:Arguments and Evidence.The Scandinavia Journal of Economics,1993.

34.Xin,K.R.and Pearce,J.L.Guanxi:Connections as Substitutes for Formal Institutional Support.Academy of Management Journal,1996.1.

附表1:

(本栏目责任编辑:郑洁)