关于商业银行内部审计质量评价的研究

2013-09-19□

□

(两江银监分局 人民银行重庆营管部 重庆401120)

一、引言

内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营。它通过应用系统的、规范的方法,评价并改善风险管理、控制及治理过程的效果,帮助组织实现其目标。它既是公司董事会开展内部监督和评价的重要工作内容,也是公司全面风险管理的最后防线。因此,内部审计对于公司治理至关重要。2007年的金融危机反映出商业银行的内部审计对风险管理的监督和评价存在缺失和不足。因此,加强对商业银行内部审计质量的评价,有利于改善商业银行的公司治理,防范金融风险的发生。

对于商业银行内部审计质量的评价,主要有定性评价和定量评价两种方法。在定性评价方面,李恩胜和赵可平(2005)指出商业银行内部审计质量控制包括审计计划质量控制、审计方案质量控制、审计项目质量控制、审计过程质量控制、审计证据质量控制、审计底稿质量控制、审计报告质量控制等。因此,商业银行内部审计的质量评价也应涵盖这些内容。陈笑如(2009)认为影响商业银行内部审计质量的因素在于审计方案、审计工作底稿和审计报告是否标准和统一。镇国霞(2011)认为在对商业银行内部审计质量进行评价时,应考虑审计目标是否明确、审前准备是否充分、审计方案是否完整和具体、审计证据是否充分、审计工作底稿是否规范以及人员和项目管理是否合理等。郭益雷(2012)认为审计目标、审计质量考核标准、审计质量管理制度、审计人员的素质等是评价内部审计质量的关键因素。在定量评价方面,顾正娣(2007)运用层次分析法和灰色理论构建了内部审计质量控制模型。

总体来看,我国商业银行内部审计的质量评价多以定性分析为主,缺乏有效的定量分析。为此,本文构建了一套商业银行内部审计质量评价体系,并运用多准则模糊评价方法实施定量分析,以此促进商业银行内部审计质量的提升。

二、评价体系的构建与实施

(一)评价体系的构建

本文综合参考了注册内部审计师协会(IIA)制定的《国际内部审计专业实务框架》和巴塞尔银行监管委员会(BCBS)制定的《银行内部审计指引》以及李恩胜(2005)和顾正娣(2007)等人的研究成果,构建了如下评价体系,见表1。

(二)评价的实施

1.以DEMATEL方法计算各评价指标的直接/间接关系矩阵。第一步,通过专家评分法计算直接影响矩阵。专家小组对评价指标的相互影响进行评分。评分规则如下:绝对没有影响为0分,较小影响为1分,中度影响为2分,较高影响为3分,非常高的影响为4分。根据专家评分的均值,构成直接关系矩阵R。第二步,计算直接/间接关系矩阵T。

2.以DANP方法决定各评价指标权重。第一步:以1-9代表同样重要至非常重要九种程度,建立配对比较矩阵。矩阵内的每一个程度赋值表示一个集群内的元素对于其他集群内元素的影响或对自己本身集群内元素的影响。第二步:完成配对比较矩阵后,可使用数值分析中常用的特征值解法,求出矩阵的特征向量和特征值。第三步:根据一致性检验公式:CR=CI/RI对配对比较矩阵的一致性进行检验。其中,CI=(λmax-n)/n-1。 若 CR<0.1,则表明配对比较矩阵具有一致性。第四步:建立超级矩阵。超级矩阵由多个子矩阵组合而成,每个矩阵包含每个群组本身元素的交互影响,并与其他群元素互相配对比较。每个子矩阵的值分别由配对比较计算得出的特征向量作为子矩阵的权重,以此形成超级矩阵。在进行各标准间的配对比较及相依比较时,若无回馈影响的集群或元素,则数值为0。第五步:计算指标权重。超级矩阵形成后,将其乘以各集群的权重正规化为已加权超级矩阵。经过多次相乘之后,超级加权矩阵将会收敛至一个固定值,称为极限矩阵,此时可得出各元素的权重。再按照以下公式求出整合DEMATEL和ANP后的各指标权重。

表1 商业银行内部审计质量评价体系

其中,Z为整合 DEMATEL和ANP后各指标权重矩阵;Weight为通过ANP方法计算出的各指标权重;T为DEMATEL法中计算出的直接/间接关系矩阵。将矩阵Z进行归一化处理,得到新矩阵Z~。

3.以VIKOR方法对评价对象进行评价。

第一步,找出理想解和最差解。

公式(2)、(3)中,j为各评价对象,i为各评价指标;fij为某评价对象的第i个评价指标的评估值,由问卷调查得出;I1为效益评价准则集合;I2为成本评价准则集合;F*为理想解,F-为最差解。

第二步,计算 Sj和 Rj。

公式(4)、(5)中,wi是各评价指标之间的相对权重。该权重由公式(1)计算得出。

第三步,计算权益比率Qj。

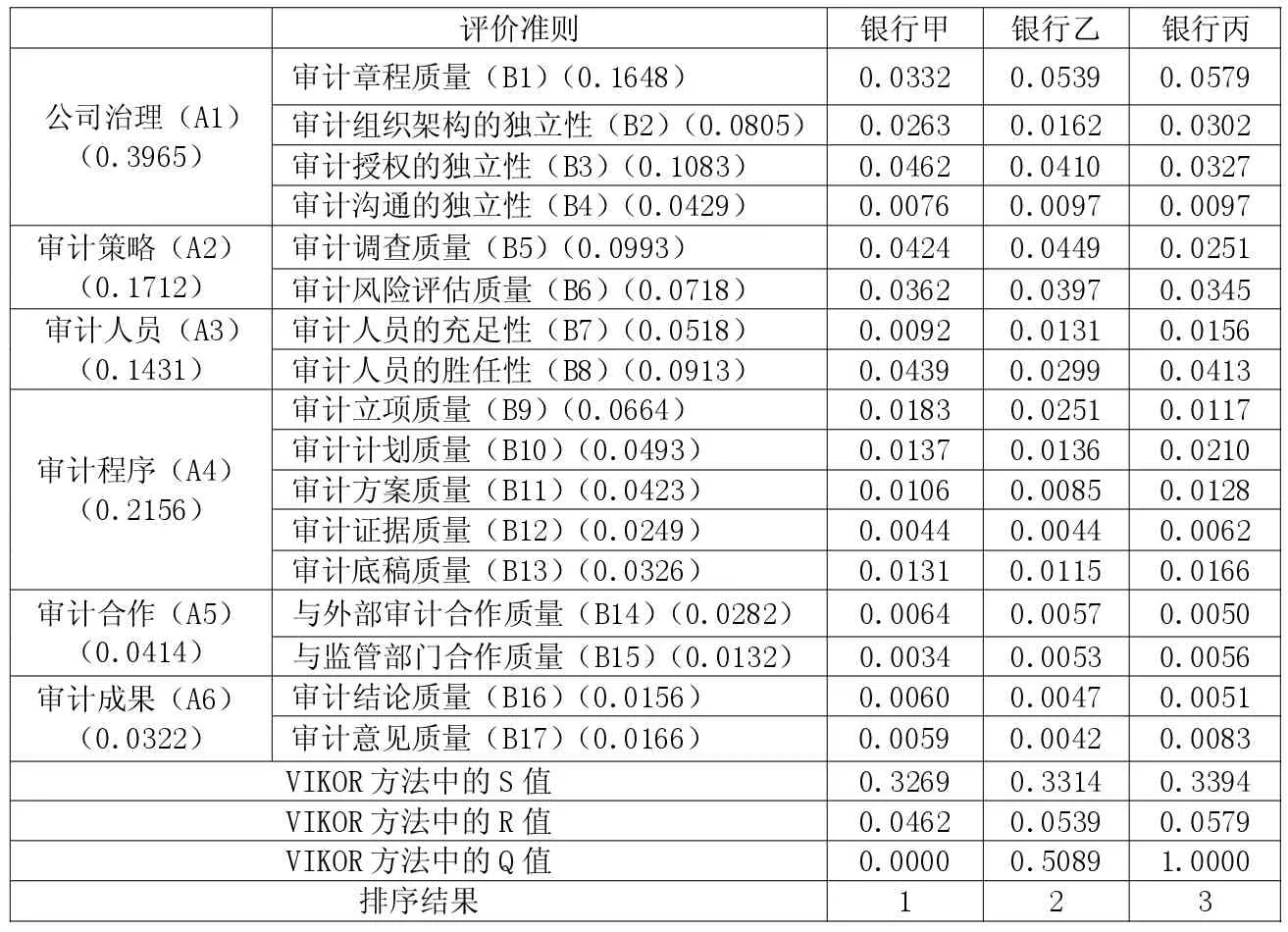

表3 重庆三家地方商业银行VIKOR评估值及排序结果

公式(6)中,v为决策机制系数,v大于0.5时表示根据多数原则制定决策,v近似0.5表示根据赞同情况制定决策,v小于0.5时表示根据拒绝的情况制定决策。在VIKOR方法中,将v设定为0.5,以同时追求群体效用的最大化和个别遗憾最小化。公式中,S*=MinjSj,S-=MaxjSj,R*=MinjRj,R-=MaxjRj。

第四步,依据Qj、Sj和Rj的关系对评价对象排序。当有数个方案时,则以次序比较,排序第一的评价对象与排序第二、第三等方案是否符合条件二。

三、案例分析

(一)运用DEMATEL和ANP方法计算评价指标权重

表2 基于DEMATEL和ANP商业银行内部审计质量评价指标权重

根据上述评价体系,成立由银行监管部门、独立会计师事务所以及银行首席内部审计官等构成的专家小组。专家小组按照决策测试与实验评估法形成评价指标直接/间接关系矩阵,运用SUPERDECISION软件计算评价指标权重,再运用公式(1)并进行归一化处理后得到以下指标权重 (见表2)。由表2可知,在评价指标方面,公司治理指标和审计程序指标的权重较高,体现出这两项指标对商业银行内部审计质量具有重要影响。在评价准则方面,审计章程质量最为重要,其次是审计授权的独立性。

(二)运用VIKOR法对评价对象排序

目前,重庆市有三家地方商业银行,即银行甲、银行乙和银行丙。本文通过专家组依据上述评价体系对三家商业银行内部审计质量进行评分,并将评分均值作为最终分值。评分规则为:“好”为5分,“较好”为4分,“一般”为 3 分,“较差”为 2 分,“差”为1分。根据专家组的评分,得到内部评价结果。再运用公式(2)计算出各指标的VIKOR评估值和排序结果(见上页表 3)。

首先,对评估设置门槛条件。本案例中,评估对象为三家银行,故按照公式(2)可知,门槛值为 0.5。 其次,检验三家银行的Q值是否满足条件。从表3可知,银行甲的Q值为0,与银行乙的Q值之差约为0.5,恰好达到门槛值;同时,银行甲的Q值与银行丙的Q值之差为1,超过门槛值;银行乙的Q值与银行丙的Q值之差约为0.5,也达到门槛值。再次,银行甲的S值优于银行乙和银行丙;银行乙的S值又优于银行丙。因此,排序结果符合评判标准。通过对VIKOR评估值的分析,还可明确三家银行未来改进的方向。例如,银行甲在内部审计授权独立性方面需进一步改善,银行乙和银行丙应逐步完善内部审计章程。

四、结束语

内部审计是公司治理的重要内容。内部审计质量对商业银行的稳健经营至关重要。本文构建了一套商业银行内部审计质量评价体系,首先运用DEMATEL和ANP方法计算出各指标及其准则的权重;再运用VIKOR方法对重庆市三家地方商业银行的内部审计质量进行了排序,并分别指出了三家商业银行内部审计管理中存在的不足和改进的方向。本文为改善商业银行内部审计质量提供了新的思路和方法。