上市企业的资本结构分析——以房地产行业为例

2013-09-18张婧雅

张婧雅

(西南大学经济管理学院,重庆 400715)

一、关于资本结构的研究

资本结构是债务与所有者权益的比例,从某种意义上说,资本结构也就是财产所有权的结构安排。企业努力调整自己的资本结构,调整各种筹资方式,以改善内部控制,同时目标是使加权平均资本成本最低,使企业价值最大化。

关于资本结构的理论,我们知道MM定理,其核心思想是:在一定的假设条件下,企业价值与其所采用的融资方式即资本结构无关。然而由于MM定理的假设条件与现实相差太远,使得其结论无法解释现实中企业资本结构的选择行为。而后的理论包括权衡理论、代理成本理论都在探讨最优资本结构的问题。但由于其过于理论化,且找不到最优的函数体现,所以一直是一个争论的焦点。资本结构作为一个动态的概念,必须结合具体的资本市场环境、债务融资环境进行研究,所以实证的意义重大。实证也表明,资本结构在不同国家地区、不同行业是有差别的。20世纪70年代初,巴克特、卡格、塔布和小塔加特率先提出游离于资本结构主流理论之外的一个理论分支——资本结构决定因素理论,之后马什为该学派的延续做出了重要的贡献,资本机构决定因素的探讨实际上从侧面反映了统一的普遍的最优资本机构的不存在和差别条件下最优资本结构的存在。其中一个例子是舒尔茨和阿罗森通过对1928—1961年期间4个行业(铁路、公用电力与燃气、矿业和工业)的32家企业的资本结构分析发现,同行业企业具有相似的资本结构,不同行业的资本结构则存在差别。国内对资本结构的实证研究主要可分为两大类:资本结构的经济效果研究和影响因素研究。在资本结构的经济效果研究方面,陈小悦(1995)、岑成德(1999)发现我国股市收益与负债/权益比率成显著负相关,与美国股市情况正好相反。对资本结构影响因素的研究主要集中在国企过度负债上。陆正飞发现我国国企负债率总体偏高,同时呈现以下特征:负债率与企业规模负相关;负债率与收益率负相关;负债率与企业所有制结构及组织形式也有一定关系[1]。本文以A股市场上市房地产企业为例,在控制行业变量的前提下,探析影响该行业资本结构决策的因素,这些因素来自以前文献的总结,主要包括企业规模、盈利能力、担保能力、成长性等。

二、房地产行业特征

中国经济的近年来的飞速发展,离不开房地产行业巨大的贡献。国民经济的持续增长和居民消费结构的提升,为房地产业提供了高速发展的机会。但政府严格的土地控制,通货膨胀和收入分配的不均,造成几年房价飞涨,大有愈演愈烈之势。房地产行业处于政府调控和市场自身调节的矛盾之中,“资产泡沫”是否存在?是否会破灭?一直争论不休。

综观我国的房地产行业,是典型的资金密集型行业,具有投资大、风险高、周期久、供应链长、地域性强的特点。该行业与银行联系十分紧密,主要靠银行的贷款支撑,而其他的融资途径很少,这可能导致资本结构安排上高负债的出现。大量的固定资产,使得房地产企业在担保价值上有突出优势。所以,结合我国房地产业的独特市场环境和自身特点,研究影响其资本结构因素是有实际价值的。

三、研究设计

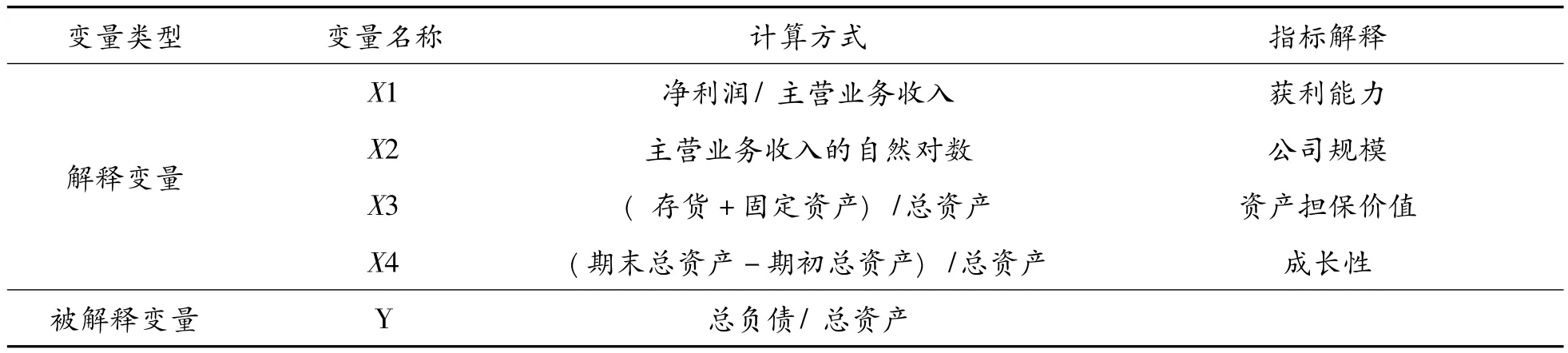

本文的研究思路是:在国内外已有研究的基础上,通过控制行业变量,运用目前可以获得的有关数据资料,就上海股市A股市场的房地产上市公司资本结构的影响因素进行实证研究。这里选定的因素主要是依据受影响的重要程度、数据资料有否限制以及指标能否量化等为标准。资本结构在实证的研究中,以负债比率作为变量,其他的变量设置如表1。

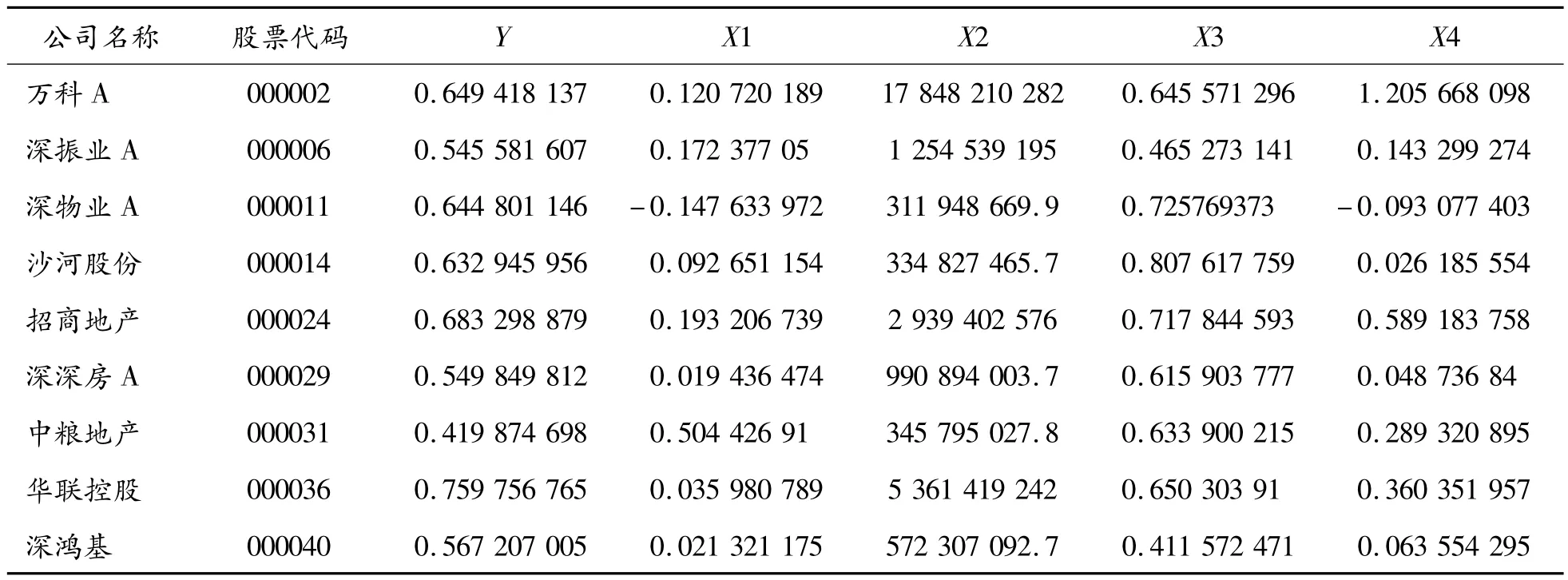

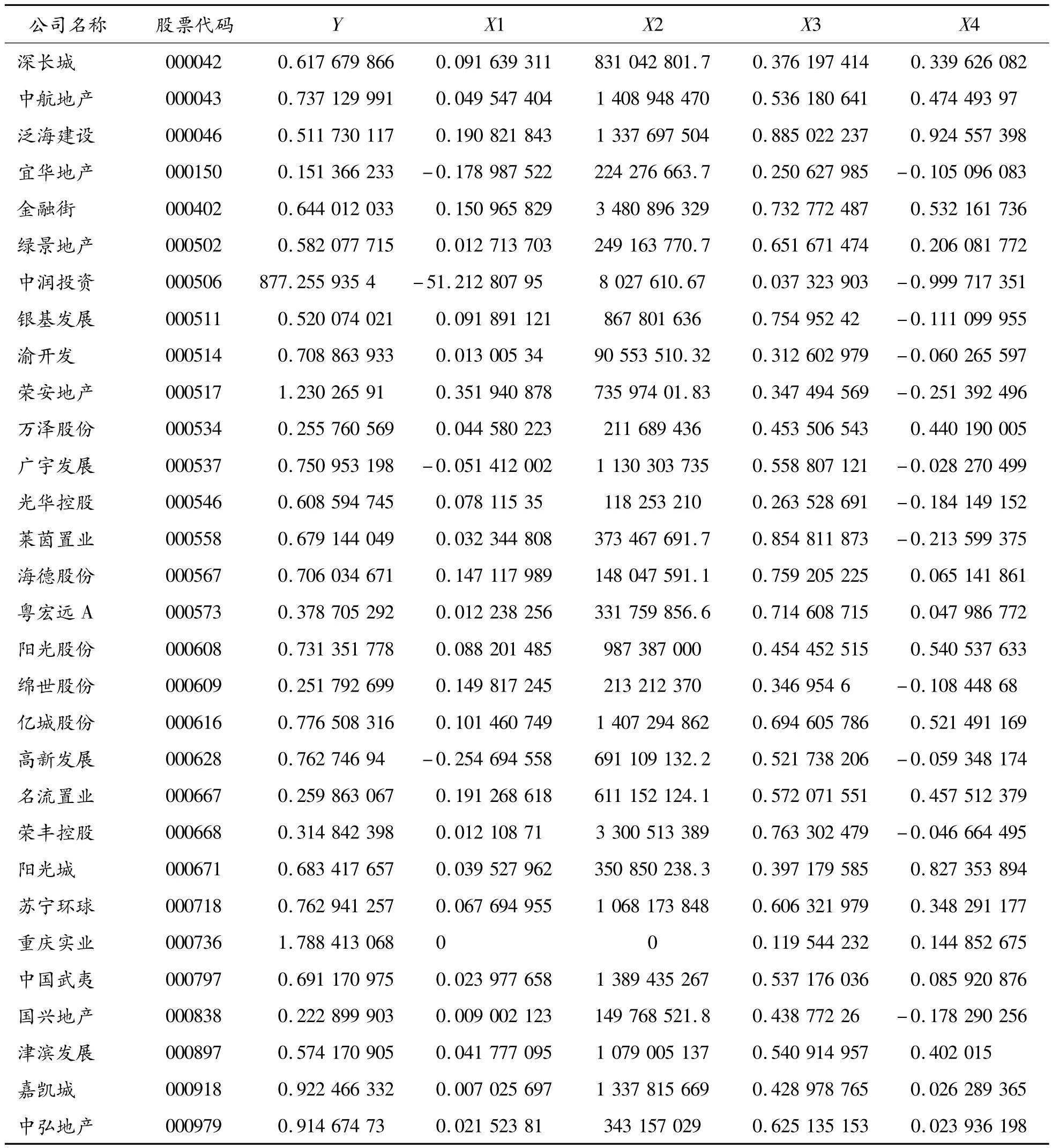

根据证监会新的行业分类标准,我们经过样本筛选,剔除了ST和一些新兴进入的企业,最终得到39家样本企业的数据,通过学校的数据库资源,我们得到它们2006年的财务年报,并以此为依据计算指标,然后通过EVIEWS软件进行回归分析(表2)。

表1 指标变量

表2 39家上市房地产企业指标情况

续表

四、计量分析

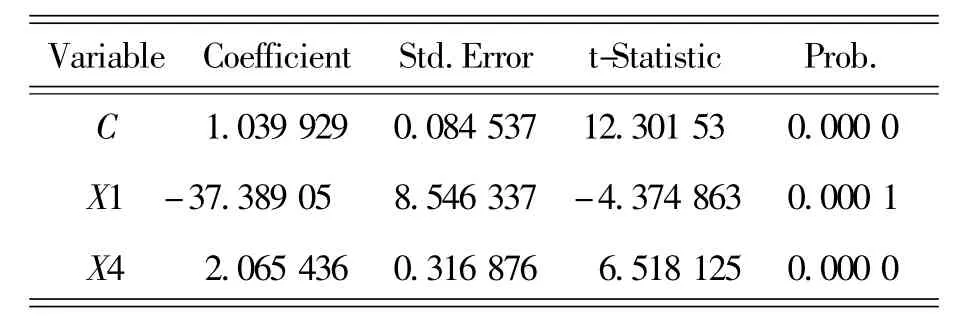

我们初步设定方程:Y=β0+β1X1+β2X2+β3X3+β4X4+μi进行回归后发现,X3的系数为2.07为正数,但t值太小不显著,X2在10%的条件下显著。剔除X3后再进行回归,发现X2的系数为-0.48为负数,但此时t值太小,也不显著。最后我们回归X1和X4,发现存在异方差,经过修正,最终结果如表3。

表3 回归分析结果

此时可决系数R2=0.92,F和t值显著,没有自相关和异方差。结果可信。结果分析:通过以上回归分析,可以发现:(1)X1对Y有显著负相关,即活力能力与资本结构负相关,这说明房地产行业可以通过巨额利润来减少对外负债。房地产行业内源融资可以缓解负债融资。(2)变量X2对Y负相关,但不显著。理论上说,企业规模越大,信誉越高,就越有可能获得债务融资的条件,从而有高的负债率。但数据显示系数为负,可能是由于我国房地产行业高度的竞争态势和政策监管导致。(3)X3的系数为正,但同样不显著。可能可以反映出我国房地产企业通过资产抵押,包括土地和固定资产等,从银行获得贷款的方式和途径。(4)X4对Y显著,为正,说明高成长的房地产企业更多地借助于负债融资,形成高负债的资本结构。

五、优化资本结构的政策建议

上市公司的最大功能主要体现在资本运营,成功的资本运营可以体现在资本结构的优化上。也就是说,上市公司最容易通过资本运营(融资、投资、并购、重组、信贷等)来优化资本结构。具体步骤如下:(1)计算企业的实际资本结构;(2)选择一定标准来判断资本结构的合理性;(3)在经济预测的基础上,按资本结构优化方法确立企业最优资本结构;(4)采用相应措施,实现资本结构的优化(内涵式调整、扩张式调整和收缩式调整)。

在具体运作过程中应注意以下几个方面:(1)资本结构优化应立足于企业所处的行业。一般来说,资本有机构成低、经营风险大、产业集中度低的行业不可以过多举债。(2)资本结构优化应结合企业获利能力。资本结构的优化应该具体问题具体分析,要以降低企业资金成本,提高企业获利能力为目的,而不能局限于负债率的高低。(3)企业资本规模扩张需能带动资本结构优化。现代企业增长模式的转变迫使企业更加关注资本运行的质量,优化资本结构也应该要降低财务风险。(4)资本运作要注意企业风险的适度性。企业要根据自身的盈利目标、实力和抵御风险的能力进行合理的资本结构优化和组合,既要考虑增殖的最大化,又要考虑企业风险的适度性。通过不同的资本组合,使资本结构保持一定的弹性,从而以较低的风险获得较大的资本增殖和盈利。(5)资本运作要保持合理的举债能力。在现代企业制度下,充分认识并保持企业的举债能力,对于企业资本运作,优化资本结构有着重要意义。因为保持企业的举债能力有利于企业盈利,从而保证企业资本的安全、完整和增殖;此外,举债能力直接影响企业在资本市场的形象和竞争能力。因此,无论是从企业外部环境要求,还是企业内部资本管理上,都迫使企业保持合理的举债能力。(6)资本结构优化要因时而异。一个企业处于不同的发展时期,应有不同的资本经营策略。当企业外部的环境发生变化时,企业也应该适时调整自己的资本结构,降低综合资金成本,促使股价上扬,实现最佳的资本结构。

六、结束语

通过对A股市场39家房地产行业的资本结构回归分析,发现企业负债比率与企业获利能力负相关,与企业成长性显著正相关。但是企业规模、企业资产担保程度等对企业资本结构影响不显著,这一定程度上反映了我国债券市场的不完善。

本文的研究还有很多不足,只涉足房地产行业,对其他行业的资本结构因素有待探析。A股市场39家企业的样本有效性也有待检验。因素考虑的不全面也是有待改进的。

总之,我国不完善的资本市场和缺乏有效性的债券市场无疑成为了企业按需求调整自身资本结构的体制障碍。但追求企业价值最大化、追求股东利益最大化的步伐是不会停止的。企业应根据自己的行业特性、制度特性,制定合适的目标资本结构,在动态中把握本质,在不同的发展时期和不同的外部环境下,及时应变[2-3]。实现最佳资本结构,是企业完善治理,加快发展,长期可持续发展所追求的目标。

[1] 陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8).

[2] 郭鹏飞,孙培源.资本结构的行业特征:基于中国上市公司的实证研究[J].经济研究,2003(5).

[3] 赵根宏,王新峰.关于上市公司资本结构行业特征的实证分析[J].金融经济,2004(8).