城市轨道交通非票务资产经营管理模式研究

2013-09-17李涛黄垚孙琦

李涛黄垚孙琦

(北京京投轨道交通资产经营管理有限公司 北京 100044)

城市轨道交通非票务资产经营管理模式研究

李涛黄垚孙琦

(北京京投轨道交通资产经营管理有限公司 北京 100044)

论述城市轨道交通非票务资产收益的作用:可弥补运营亏损,减轻政府财政负担,实现城市轨道交通投资、建设、运营的良性循环。在分析总结国内外城市轨道交通非票务资产管理和经营概况的基础上,对城市轨道交通非票务资产的业务类别和经营管理模式进行分析,并提出城市轨道交通非票务资产经营管理方面的建议。

城市轨道交通;非票务资产;类别;经营管理模式

我国已经进入城市轨道交通建设的高峰期。至2011年底,我国内地运营线路56条(总里程1 714 km),在建线路70条(总里程2 000 km),规划线路400余条(总里程超13 000 km)[1]。政府对轨道交通建设的巨额投入形成了大量轨道交通资产,有效开发利用轨道交通非票务资产成为国有资产保值增值的重要工作方向。

城市轨道交通的基本功能是完成人或物在空间上的位移,用于完成此功能的物质基础称为轨道交通票务资产。城市轨道交通非票务资产(以下简称“非票务资产”)是指因轨道交通投资、建设、运营而衍生和延伸的具有可开发利用价值的资源,可由轨道交通业主单位拥有或控制,在保证安全运营的前提下,为广大乘客提供在公共交通服务之外的便利服务和产品的资产。非票务资产的经营管理,在我国轨道交通发展史上曾经有“三产”、“多种经营”、“资源开发”等多种称谓,非票务资产概念的提出,不仅使其与票务业务并驾齐驱,更准确地界定了其在轨道交通产业中的地位,并且蕴含了以资产保值增值为目标的资产管理内涵,能更好地适应轨道交通未来资产管理领域内的发展变化。

国内在市政基础设施项目中存在“重投资,轻管理”的现象,轨道交通非票务资产方面的研究严重滞后。鉴于此,北京市基础设施投资有限公司根据近年来的工作实践开展了轨道交通非票务资产方面的系列研究,本文仅对非票务资产的经营管理模式做简要介绍。

1 国内外城市轨道交通非票务资产经营管理概况

1.1 经营情况

国内外轨道交通非票务业务收入呈现的特点是:各地非票务资产总收入不断增长,北京3年增加2.5倍,香港5年增加近1倍,上海3年增长20%;非票务收入占票务收入比重不断增加;单公里非票务收入随线网规模增长呈上升趋势,如北京2010年单公里非票务收入是2007年的1倍;轨道交通经济效益越好的城市,非票务资产单公里收入越多,如2010年,香港单公里非票务资产收入是广州的4倍,是北京和上海的12倍,如表1所示。

1.2 业务结构

北京市非票务业务由土地一级开发、上盖物业开发项目、地下空间开发、织补项目、资源占用、民用通信项目、邻接工程项目、广告业务、租赁业务、仓储业务、补偿性费用及其他组成。预计到2015年,土地一级开发收益占比最大,上盖物业开发项目收入位居第二[2],见图1。

表1 各地城市轨道交通非票务资产经营情况

图1 2015年北京轨道交通非票务业务收入结构

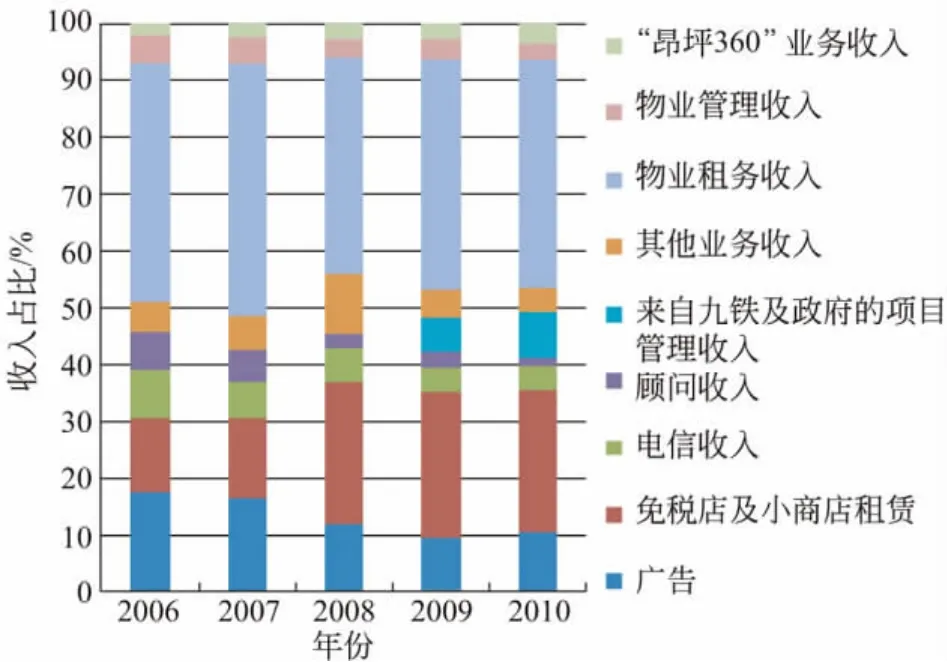

香港地铁非票务业务由车站商务及铁路相关业务(包括来自九铁及政府的项目、顾问业务、电讯业务、免税店及小商店租赁、广告)和租务营业及其他业务(包括物业管理、物业租务、“昂坪360”业务)两部分构成。2006—2010年,物业租务业务收入占比最大,物业管理、物业租赁、顾问、电讯、广告业务有收缩趋势,免税店及小商店租赁和“昂坪360”业务收入稳定攀升[3],见图2。

上海轨道交通非票务业务由物业开发、商业管理、传媒、信息发展、盾构工程及其他业务组成。2007—2010年,信息发展和其他业务收入占非票务收入比重迅速扩大,盾构业务收入占比有收缩趋势,传媒、商业管理、物业开发收入占比稳定[4],见图3。

图2 2010年香港地铁非票务业务收入结构

图3 上海轨道交通非票务业务收入结构

与其他城市相比,新加坡地铁公司整合了新加坡的公共出行业务,包括公共汽车、商铺出租、广告、工程及其他、出租车业务。因此,2009年新加坡轨道交通非票务收入中,公共汽车所占比重最大,其次为出租车,商铺出租、广告、工程及其他业务收入约占非票务总收入的 1/3[5],见图 4。

图4 2009年新加坡非票务业务结构

2 城市轨道交通非票务资产类别

资产是指企业过去的交易或者事项形成的由企业拥有或控制的资源,预期会给企业带来经济利益。本文研究的非票务资产不同于会计上的概念,是能够为拥有者或控制者带来社会效益和经济效益的非票务资源。

根据非票务资产的形成机理,非票务资产由衍生性非票务资产(狭义范畴的非票务资产)与延伸性非票务资产组成。衍生指因演变而产生,由母体物质得到了新物质。在轨道交通投资、建设、运营活动中基于票务资产衍生的,作为地铁配套设施进行开发,可由轨道交通业主单位拥有或控制,不以直接满足乘客出行需要,且不以获取票款收入为管理和经营目的的资产,统称为衍生性非票务资产。此外,轨道交通站点及沿线附近主动开展土地一二级开发产生的资产,如车辆段上盖物业等,统称为延伸性非票务资产。

依托衍生性非票务资产可开展衍生性物业业务、传媒文化业务、通信信息业务,见表2。其中衍生性物业资产和延伸性物业资产,根据是否为主动开发、是否为地铁配套设施、与轨道交通实体的空间远近和物理关联程度来确定。传媒文化资产是利用轨道交通客流资源,通过传媒设备、文化产品和宣传活动等多种载体,主动向乘客传播公益、社会、经济等信息、构筑轨道交通文化氛围的资产。通信信息资产主要指在轨道交通系统内为通信运营商提供功能支持的场地资源及硬件通信设备,旨在为乘客提供良好的通信和数据服务。

表2 非票务资产分类及可开展业务

3 城市轨道交通非票务资产经营管理模式

3.1 衍生性非票务资产经营管理模式

衍生性非票务资产按照业务类别可分为衍生性物业、传媒文化及通信信息业务。

衍生性物业资产主要以地铁配套设施名义开发建设。对目前尚处初步设计阶段的轨道线路,进行站点资源的系统筛查、调研、规划分析、经济测算和站点一体化概念设计,以线路站点初步设计为输入条件,主动对其进行开发建设。对于在建在施的线路,通过跟踪筛查,采取补救性开发模式。

3.1.1 衍生性物业资产经营模式

1)合资是指与有实力的企业合资组成有限责任公司,共同投资,共同经营,同担风险,共负盈亏[6]。这种模式下的轨道交通业主单位对合作方的控制度较高,但需要较多资金和人力投入,并需承担经营风险。该模式适用于项目前景明朗、合作双方有较强实力及合作意向的项目,例如轨道交通剩余空间的开发项目等。

2)协议合作是与合作单位签订合同,规定合作双方的权利和义务。协议合作可降低轨道交通业主单位的经营风险,快速实现稳定收入,但资产价值未被充分挖掘,经营收益有限。该模式适用于由于地铁特殊性等造成的经营手续较难办理,且缺乏相关专业人才和经验的项目,例如桥下空间开发项目、站前广场上的经营项目等。

3)咨询服务是在关键环节或专业问题上征求专业公司的建议,并支付咨询费用[6]。咨询服务模式可提高与合作方合作的灵活性,但需承担完全责任和风险,且不利于自身人才培养。该模式适用于轨道交通非票务衍生性物业中资产体量和规模较小或经营管理中有专题服务要求的项目,例如衍生性物业开发前期市场调研、项目招投标标书制作等。

4)自主经营指由地铁公司或下属公司自主经营管理轨道交通衍生性物业资产。自主经营模式下,轨道交通业主单位可独享开发利润,但需独自承担经营风险。该模式适用于获得政府支持,具备专业人才队伍和相关经营经验的项目,例如部分站内外商业项目。

3.1.2 传媒文化资产的管理经营模式

1)合资模式是轨道交通业主单位与传媒文化企业共同出资组建有限责任公司。该模式适用于合作双方希望通过资产纽带紧密合作或控制媒体的情况,如以合作伙伴为主开发的新型媒体或网络化媒体。

2)协议合作模式是轨道交通业主单位与传媒文化企业签订合作协议,并约定双方权利和义务。该模式适用于自身不具备专业团队和相关经验的轨道交通业主单位,可有效利用合作伙伴优势资源,开展如新型媒体开发或传媒文化总代理等合作。

3)自主经营模式是轨道交通业主单位自行经营的行为,包括不通过代理自行销售模式和“一条龙”模式[6]。该模式适用于具备专业团队和相关经验,且具有雄厚的行业资源的轨道交通业主单位开展的传媒文化项目,如地铁车模、报纸等项目。

3.1.3 通信资产经营模式

1)借用运营场所。轨道交通业主单位向通信运营商有偿开放场所,通信运营商负责设备投入与运营。该模式仅依靠轨道交通独有的资源(空间及客流)创造价值,几乎无直接成本投入,有利于将主要精力集中于轨道交通建设及高价值服务,但在经营管理上较被动,需要通信运营商早期介入。该模式适用于资金相对不充足、无专业人员队伍、基本不投入人力和物力的各类站内外民用通信基站项目。

2)借用运营场所+租用设备。轨道交通业主单位向运营商有偿开放场所,并对运营所需设备进行投入,供运营商租赁。企业通过对轨道交通空间权益的占有,能保证充足稳定的客户数量,凭借收取稳定的设备使用费收回成本,但由于不掌握通信运营商运营及计费情况,在与通信运营商谈判租赁事宜时,易增加交易成本。该模式适用于资金相对充足,可投入一定人力和物力的各类站内外民用通信基站项目。

3)合资运营。轨道交通业主单位与运营商成立合资公司,负责电信设备的投资、建设及运营管理,双方根据股份比例分享收益,并共担风险[6]。该模式可利用双方优势资源,开展专业性经营,但该模式需要一定人力、物力、财力。由于国内电信运营市场尚未开放,目前合资模式尚难以开展。

3.2 延伸性非票务资产经营管理模式

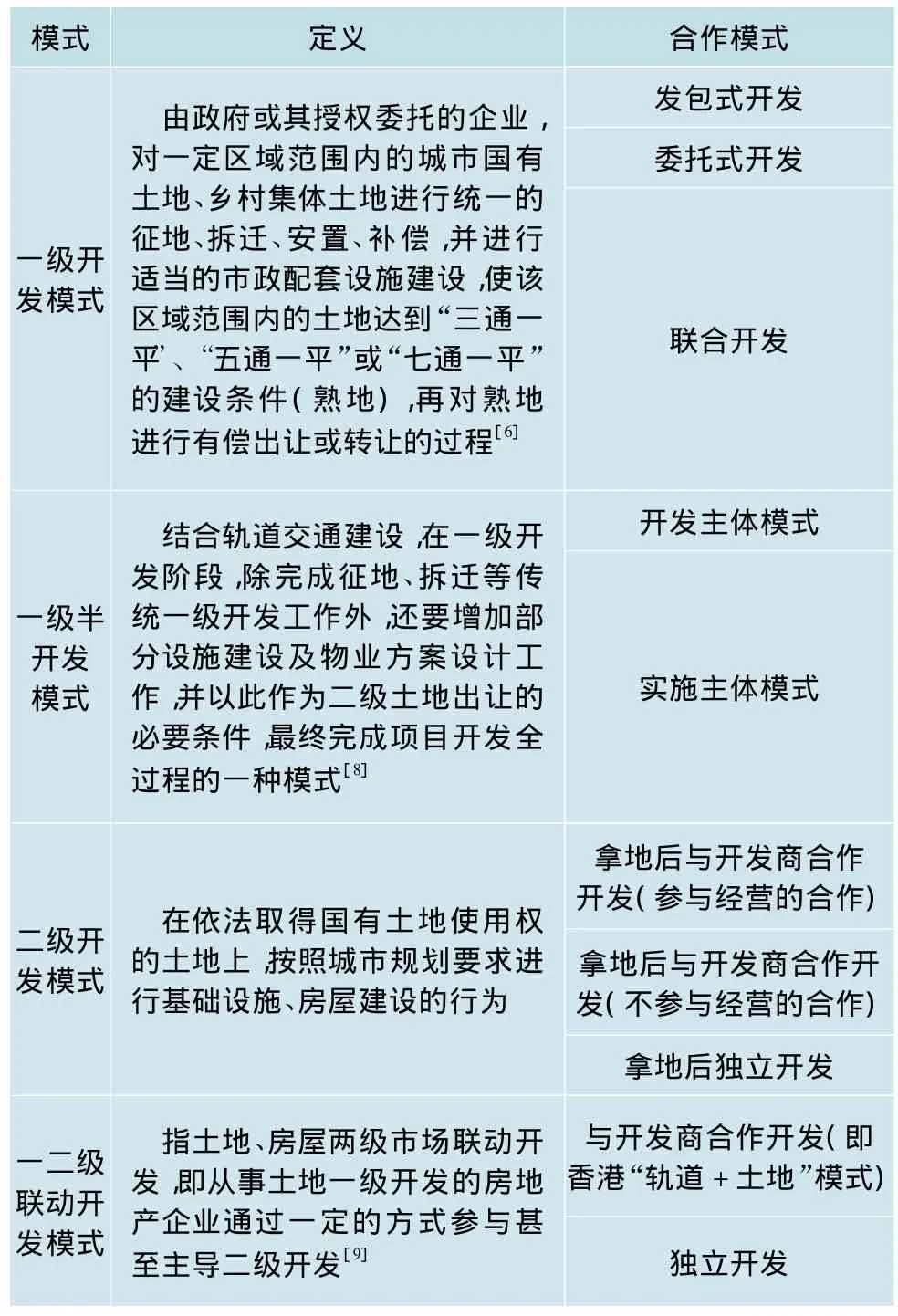

延伸性非票务资产经营管理模式有4种模式:一级开发模式、一级半开发模式、二级开发模式、一二级联动开发模式,见表3。

3.2.1 一级开发模式

1)发包式开发。政府与一级开发企业是发包方与承包方的关系,并且按照征地、拆迁、市政、安置房建设的进度拨付开发款。

2)委托式开发。一级开发企业为一级开发的实施主体,在土地开发验收合格后,政府返回实施企业成本与收益,通常由企业带资实施。

3)联合开发。一级开发企业不仅是实施主体,同时只有在土地上市交易完成后,才能取得成本与收益[7]。

在一级开发模式下,企业经营收益受市场影响可控,可获得较稳定收益,但投资回报率较低,且取得收益时间难控制。

表3 延伸性非票务资产经营管理模式

3.2.2 一级半开发模式

1)开发主体模式。政府直接授权轨道交通企业或其地方合资的公司进行土地一级半开发,由其负责开发前期及实施工作。

2)实施主体模式。政府直接授权各级土地储备中心开发权,储备中心再委托轨道交通投资单位或与项目所在地政府成立的合资公司,带资实施开发,储备中心负责监管和各项手续办理工作[8]。

在一级半开发模式下,轨道交通业主单位可获得土地二级上市交易的优先权,部分二级开发条件可在一级开发中预留,可有效保障地铁设施安全,降低改造费用,但该模式仍存在一定土地拿地风险。

3.2.3 二级开发模式(房地产开发)

1)拿地后与开发商合作开发(参与经营的合作)。轨道交通非票务资产管理单位拿地,以土地入股,参股项目公司,开发商主导项目规划设计、建设、销售,非票务资产管理单位以入股比例分享项目开发利润或获得持有物业。

2)拿地后与开发商合作开发(不参与经营的合作)。非票务资产管理单位与开发商联合竞拍,获得土地,参股项目公司在规划设计、建设过程中谋求与地铁通道口有机结合,获得开发利润或分享所持物业。

3)拿地后独立开发。非票务资产管理单位拿地后自主开发,控制项目规划设计、建设、销售各个阶段,获得销售收益或持有物业,获得物业开发所有环节利润[6]。

在二级开发模式下,轨道交通业主单位拿到的土地是“熟地”,无需开发“毛地”,收益受市场影响较大。

3.2.4 一二级联动开发模式

1)与开发商合作开发模式(即香港“轨道+土地”模式),政府按十足市值评估的地价授予轨道交通业主单位土地发展权,发展商垫资并承担开发风险,轨道交通业主单位按协定比例分摊销售或租赁物业的利润、分摊实物资产或通过发展商支付的预付款项从物业发展中获得利益[9]。

2)独立开发模式。政府授予轨道交通企业一体化开发权利,并由企业独立开发、经营。

在一二级联动开发模式下,轨道交通业主单位可有效节约建设成本,实现一二级开发主体及规划方案的统一,以及同步设计、同步实施,该模式可实现收益的最大化,但该模式有一定的政策、法规限制和建设规范限制,轨道交通业主单位还将承受较大的资金压力。

在能够通过政府审批,获得土地一二级联动开发特权,且有丰富的开发经验时,建议优先采用一二级联动开发模式。在能够获得一级开发权利的情况下,开发与地铁安全息息相关的地铁车辆段综合项目时,为保障轨道交通运行安全,需要限定建设条件、技术条件等时,建议优先采用一级半开发模式,经过土地二级市场取得土地使用权后采用土地二级开发模式。在没有拿到土地一级开发权利,但能够取得土地使用权的情况下,也可以采用土地二级开发模式。在只能取得土地一级开发权,且企业能够为项目筹集足够建设资金,控制或掌握一批开发专业人才的情况下,可采用土地一级开发模式。

4 非票务资产经营管理方面的建议

对城市轨道交通非票务业务实行统一规划,加大非票务资源的储备和统筹开发力度,在地铁规划建设前期充分考虑后期商业经营条件的预留以避免后期整改,逐步实现非票务资源与地铁建设同步。

注重对非票务资源的挖掘和集约利用,适应乘客日益增长的新型消费需求,不断调整非票务资产经营策略及产品策略,改进既有业务、拓展新业务,完善非票务资产品牌体系。

充分发挥城市轨道交通网络发展非票务资产业务,利用各网络节点的放大效应,以“点”带“线”,以“线”建“网”,构建系统化、规模化、网络化的轨道交通非票资产体系。

加强与政府部门之间的沟通,加快轨道交通非票务资产方面立法。在保障地铁运营安全的前提下,争取政府在土地开发、权属等方面的支持,推动政府相关政策意见的出具。

[1]中国城市轨道交通年度报告课题组.中国城市轨道交通年度报告[M].北京:北京交通大学出版社,2012.

[2]北京市基础设施投资有限公司“十二五”战略规划[R].北京,2010.

[3]香港地铁.港铁公司年报[R].香港,2010.

[4]上海申通地铁股份有限公司.申通资产年度报告[R].上海,2010.

[5]钟峻青.新加坡地铁公司经营管理体制及其启示[J].城市轨道交通研究.2010,11:3-5.

[6]张焰.轨道交通资产经营实践与思考[M].上海:同济大学出版社,2008.

[7]吕芳琼.土地一级开发中风险与对策研究[C]//北京市基础设施投资有限公司企业文化征文第五辑.北京,2010.

[8]钟华.城市轨道交通车辆段综合开发模式研究—以北京市为例[D].北京交通大学,2009.

[9]张晓莉.城市轨道交通发展模式研究[M].北京:中国铁道出版社,2010.

Study on the Management of Nonticketing Assets of Urban Rail Transit

Li Tao Huang Yao Sun Qi

(Beijing Jingtou Rail Transit Assets Operation&Management Co.,Ltd.,Beijing 100044)

Abstract:The income of urban rail transit non-ticketing assets can make up the operation losses, alleviate government financial burdens, and achieve a virtuous cycle of urban rail transit investment, construction, and operation. By reviewing the situation of urban rail transit non - ticketing assets in domestic and overseas markets, the paper analyzed the types and management models of them, and put forward some suggestions of the management of urban rail transit non-ticketing assets.

Key words:urban rail transit; non-ticketing assets; category;management model

U239.5

A

1672-6073(2013)01-0054-05

10.3969/j.issn.1672-6073.2013.01.014

收稿日期:2012-07-03

作者简介:李涛,男,硕士,经营开发部经理,litao@bii.com.cn

(编辑:郝京红)