赡养负担、利率水平抑或收入对储蓄的影响研究

2013-09-13华玉燕赵纳

华玉燕 赵纳

摘 要:选取安徽省城乡居民储蓄存款、赡养负担、利率等指标,运用单位根检验、协整检验、脉冲响应函数,对安徽省城乡居民储蓄的各影响因素进行分析,结果表明:收入水平是影响居民储蓄的最主要因素,通胀对储蓄的影响甚微,而居民赡养负担则对储蓄有着长期的影响。

关键词:居民储蓄;单位根检验;协整检验;脉冲响应函数

中图分类号:F832.7 文献标志码:A 文章编号:1002-2589(2013)19-0095-02

引言

储蓄是社会经济发展的重要影响因素,适度的储蓄为经济的发展提供了充足的后备资金。然而,由于储蓄与消费之间存在此消彼长的关系,过度的储蓄会导致消费需求的不足,给经济发展带来不利影响。因此,深入探讨居民储蓄的影响因素,对于引导城乡居民储蓄向消费和投资转化、促进安徽省经济增长,具有重要的现实意义。

近年来,国内学者采用不同指标,运用不同的计量方法对我国及各省市城乡居民储蓄做了大量研究。林玲[1]通过误差修正模型分析了可支配收入、利率水平、通货膨胀等对我国居民储蓄的影响。王耀青[2]通过构建函数系数模型,刻画了我国居民储蓄各影响因素与储蓄额之间的动态关系。池振球[3]运用线性回归模型研究了广东省城乡居民储蓄的影响因素。但笔者认为以上研究缺乏对数据的平稳性检验,且研究方法大多局限于线性回归。

本文在以上学者研究的基础上,以安徽省为研究对象,首先运用单位根、协整方法检验序列的平稳性及长期均衡关系,接着运用脉冲响应函数研究各因素对储蓄的动态影响,最后,在实证分析的基础上提出相应的对策建议。

一、指标选取与数据来源

(一)指标选取

本文选取以下五个指标:城乡居民储蓄、收入水平、利率水平、通胀及居民赡养负担。

其中,城乡居民储蓄是指居民在一定时期内可支配的货币收入减去即期消费后的余额,包括居民手持现金、银行存款等。由于居民手持现金的数据难以获得,并且随着科技水平的提高以及持卡消费的逐渐普及,居民储蓄中现金持有比例逐渐降低,所占份额较小。因此,本文以城乡居民储蓄存款作为替代变量。为消除价格因素的影响,将年末城乡居民储蓄存款除以安徽省居民消费价格指数(以1990年为基期)后的数据作为被解释变量Y。

收入水平最典型的代表就是居民可支配收入。城乡居民可支配收入是将城镇居民人均可支配收入、农村居民人均纯收入分别乘以非农业人口、农业人口后加总得出,除以安徽省居民消费价格指数(以1990年为基期)之后作为解释变量X1。从理论上看,银行存款利率的高低对于城乡居民储蓄存款应有很大的影响,但由于我国经济发展水平不高,各项社会保障制度不健全,人们储蓄主要为应对未来不时之需,而取息增值动机相对较弱,因此城乡居民储蓄存款额还是持续上升的。本文选择一年期定期存款利率反映利率水平,记为X2。理论上通货膨胀与城乡居民储蓄应该是负相关的。本文中,通货膨胀率以安徽省居民消费价格指数(以上年为基期)减去100%为代表,记为X3。随着人口老龄化的加剧,中青年人群的赡养负担正逐渐加重,一定程度上占用了居民储蓄。本文采用安徽省老年抚养系数,即65岁以上人口与14至65岁人口的比重来衡量安徽省居民赡养负担,记为X4。

研究表明,居民储蓄与其他因素也存在一定关系,如其他投资渠道的发达程度、未来预期的不确定以及社会保障制度等都会对居民储蓄产生影响,但由于重要性及数据可得性等原因,笔者将它们归入随机扰动项u中。

(二)数据来源

本文所选数据来自《安徽省统计年鉴2012》、中国统计年鉴数据库以及中国人民银行网站,并进行相应处理,样本区间为1998-2011年。

二、实证分析

(一)单位根检验

首先运用ADF检验法对序列进行平稳性检验,在5%的显著性水平下,序列Y、X1、X2、X3、X4均未能通过平稳性检验。因此,对原序列进行一阶差分后再进行单位根检验,结果显示,一阶差分序列在5%的显著性水平下拒绝原假设,确定是平稳序列。

(二)协整检验

由单位根检验结果可知,原序列是一阶单整序列,如果序列的线性组合是协整的,则它们之间存在长期均衡关系。本文选用EG二步法对变量进行协整检验,结果显示,原序列回归方程的残差序列是平稳的,即原序列存在长期均衡关系。

(三)脉冲响应函数

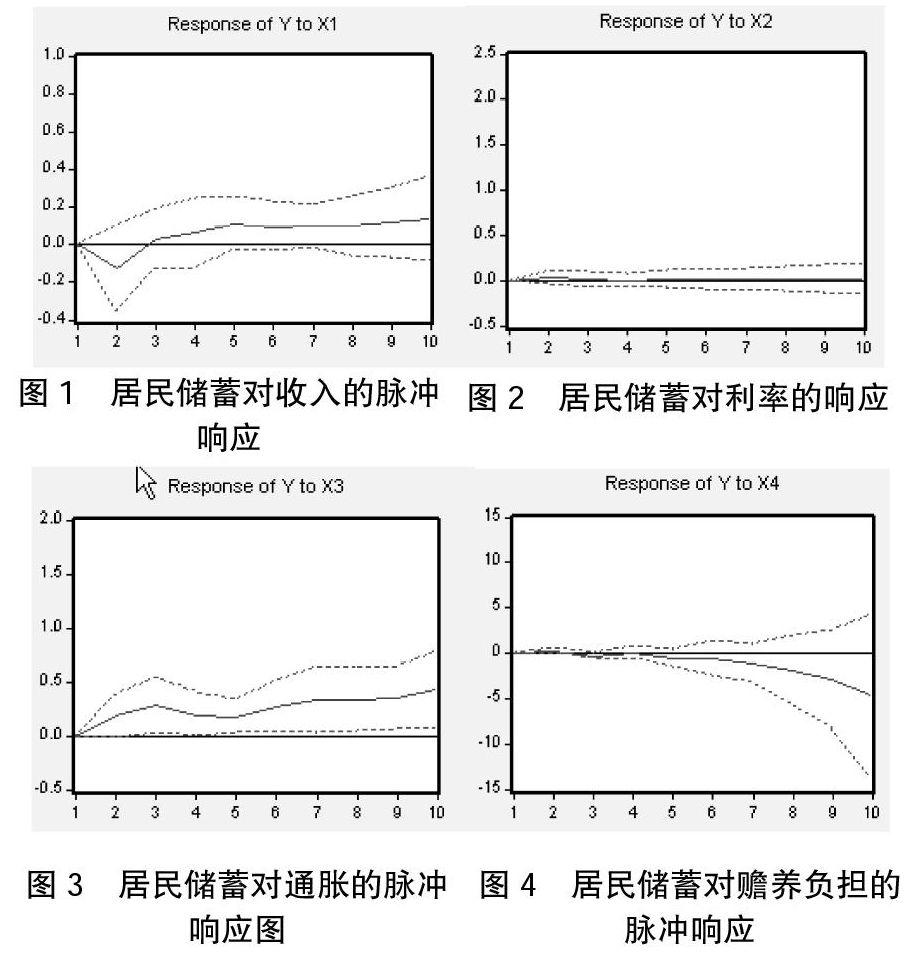

由上面的协整检验可以看出,Y与X1、X2、X3、X4是协整关系,故它们之间存在长期均衡关系,因此可以构建VAR模型进行进一步的分析。根据SC和AIC最小化原则确定VAR模型的最佳滞后阶数为2阶,选择VAR(2)模型。在VAR(2)模型的基础上采用脉冲响应函数分析居民收入、利率、通货膨胀、赡养负担对居民储蓄的动态影响。下图是基于VAR(2)模型的脉冲响应图,描述了居民储蓄对于各解释变量一个标准差正向冲击的响应情况,横轴表示脉冲响应的期间,纵轴表示变量的变化值,实线是变量的脉冲响应函数曲线,虚线是正负两倍标准差偏离带。

图1是储蓄对居民收入水平的脉冲响应,收入水平调高一个单位标准差后,储蓄短期内小幅降低,从第二期开始反弹,第三期开始转为正向冲击,收入对储蓄的影响程度不断加大,后期逐步趋于平稳,说明居民收入水平是储蓄的一个重要影响因素。图2是储蓄对利率的脉冲响应,脉冲响应函数曲线几乎与水平轴重合,说明利率的单位标准差冲击对居民储蓄基本不造成影响。图3表明通货膨胀对居民储蓄有正向的冲击。图4表明居民赡养负担对储蓄有反向的冲击,且后期的冲击幅度逐步增大,说明居民赡养负担一定程度上占用了储蓄存款。

三、结论及建议

(一)结论

本文通过对安徽省城乡居民储蓄的影响因素进行实证分析,得出以下结论:

1.收入水平是影响居民储蓄的最重要因素,收入对安徽省居民储蓄有着明显的正向作用,且影响周期较长。

2.利率水平对居民储蓄影响甚微。主要有两方面的原因:一是我国金融投资体系不健全,居民的投资渠道比较狭窄;二是人们的储蓄观念已经从消极的以获取利息为目的转向积极的以预防意外或延期消费为目的。因此利率水平与储蓄的相关性逐步减弱。

3.按照一般理论,居民储蓄与通胀水平应反向变动,即通胀加剧时,居民为实现货币的保值,更倾向于消费和投资而不愿意把钱存入银行。而本文通过分析发现,通胀加剧时居民储蓄反而增加,这可能与我省居民理财观念欠缺以及长期形成的储蓄习惯有关。

4.随着人口老龄化的加剧,人们的赡养负担将会愈加沉重,赡养费用对居民储蓄存款的分流会更加明显。

(二)政策建议

结合以上分析,提出以下建议:

1.要引导人们转变传统的高储蓄习惯,鼓励城乡居民运用个人及家庭收入进行积极、稳健、多样化的投资。同时,政府应建立和完善多层次的资本市场结构,为城乡居民的闲散资金提供更多的投资渠道,为银行储蓄存款向消费和投资的转化创造良好环境。

2.政府要进一步完善社会保障制度,扩大社会保障的覆盖面,提高人们参保的积极性,尤其是促进农村居民参保。从而减轻中青年人群的赡养负担,使其敢于消费。

3.慎重使用利率工具调节储蓄。在我国,利率对储蓄的影响并非理论上那么简单,对某些地区如安徽省的影响并不明显。因此,单纯依靠利率来调节储蓄并不现实。

参考文献:

[1]林玲,王虹.中国居民储蓄的影响因素分析[J].统计与决策,2012,(12).

[2]王耀青,刘维奇.我国居民储蓄的影响因素分析[J].数理统计与管理,2009,(11).

[3]池振球,饶艳芳.广东省城乡居民储蓄存款影响因素的实证分析[J].金融经济,2006,(20).

[4]赵卫亚.计量经济学教程[M].上海:上海财经大学出版社,2003,(8).