信息熵对水电上市公司的纳税评估

2013-09-13龚雯

龚 雯

(河海大学商学院,211000)

0 概述

为适应信息化发展要求,根据税收征管改革的发展进程,充分利用现代计算机网络技术和现代支付手段,逐步实现税款(费、基金,下同)申报缴库电子网络化,为纳税人申报纳税提供方便快捷的服务,提高申报征收和核算工作效率,加强税收征管。

本文以钱江水利上市公司为对象,分析了从2008年到2012年的一系列财务报表数据,以及提炼出一些有代表性的财务指标,根据这些财务指标运用信息熵的计算方法对钱江水利公司进行纳税评估的分析。

1 信息熵及其性质

熵的概念首先是由德国物理学家克劳修斯(R.Clausius)提出的,克劳修斯指出:熵是系统内部无序程度的度量,系统越无序,熵就越大;系统越有序,熵就越小。随后申农(C.E.Shannon)提出了信息熵的概念。他将信息定义为不确定性的减少,而不确定性的减少可以通过熵来度量,由此就得出信息熵是结构的宏观描述和整体有序的一种度量。信息熵递减,表示结构中各组成部分之间的协同性越来越好,结构的有序度提高;反之,信息熵递增,则表示结构中各组成部分之间的协同性越来越差,结构趋于无序状态。

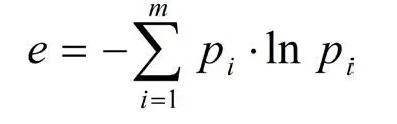

申农定义信息源的信息熵为:

其中e为信息源的熵,Pi为i出现的概率,在信息论中信息源是发送信息的一方,信息源的不确定性是指信宿对信息源某时发送哪个消息不能确定。而信息源的不确定程度与信息源所包括的消息数以及每种消息发生的概率相关。从上式我们可以看出,当Pi=1/m(i=1,2,…m)时,即各种状态出现的概率相同时,熵取得的值最大,为

2 信息熵在纳税服务评价体系中的应用探讨

2.1 可行性分析

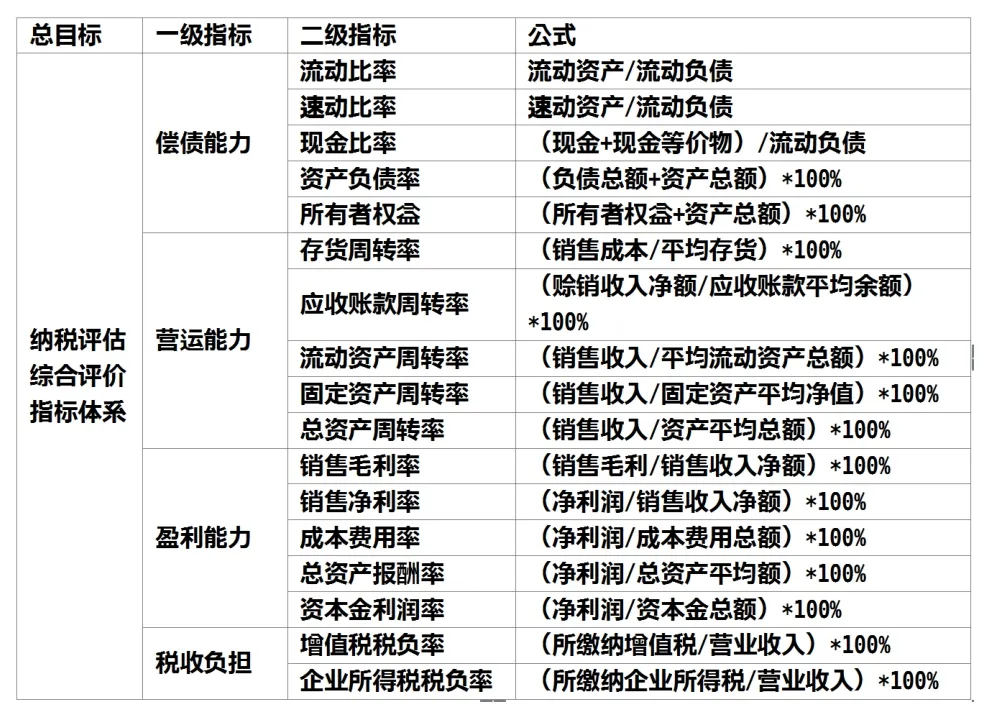

信息熵在实际运用中的关键是信息源的确定,因为只有在信息源确定以后,我们才能对信息源的信息熵进行衡量。因而信息熵在纳税评估体系中运用的关键也是纳税评估体系中信息源的确定。对于纳税评估而言,存在许多影响因素,在借用信息熵理论对纳税评估的分析中,我们将各个纳税评估的各项内容视为一个子系统,而将各项纳税评估的指标的年份作为一个研究系统,同时视各项纳税评估的指标作为信息源。根据指标建立原则,结合钱江水利上市公司的特点,这些指标主要包括“偿债能力、营运能力、盈利能力、以及税收负担率”四大一级指标,如图所示:

?

我们将纳税人对各项服务内容的满意程度作为子系统可能出现的结果,根据信息熵的公式,若该取值出现的概率可以确定,则该因素的熵就可以计算出来。我们可以根据熵的定义得出:某个因素的熵越小,其熵权就越大,代表着该影响因素的有序度越高,对纳税服务评价的重要性越大,反之则越小。

在决策或评估问题中,熵权并不意味着它是某指标在实际意义上的重要系数,而是在给定被评估对象后,各种评估指标值确定的情况下,表示在竞争意义上个指标的相对重要程度的系数,因此,我们可以利用熵值来确定纳税服务评估中的各个影响因素取值的权重,然后得出纳税评估中每个指标在2008年到2012年的重要程度。

2.2 信息熵评估模型的建立

2.2.1 根据影响因素建立评价矩阵

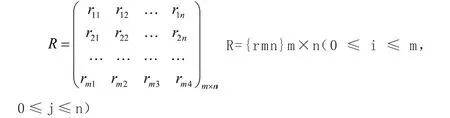

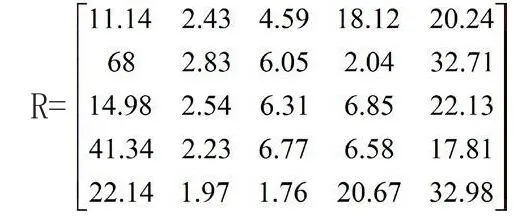

假定对钱江水利的m年进行纳税评估r1,r2,…,rm,而且有n个衡量纳税评估的指标,将各因素对纳税评估指标的可能值的支持程度定量化,则可形成评价系统的初始数据矩阵R

其中,rij表示第i个样本第j项评价指标的数值,即:对应的每一行的各项取值为纳税者对衡量纳税评估的指标。

由于各指标的量纲、数量级均有差异,所以为消除因量纲不同对评价结果的影响,需要对各指标进项标准化处理。

2.2.2 计算第j项指标下第i年份指标的比重Pij

在各个不同纳税评估指标的不同年份内容下,计算不同年份纳税评估值得比重,即j某列中的某个取值占该列所有可能取值的比例:

2.2.3 计算某服务内容满意程度的熵值

其中e(j)为第j项服务内容满意程度的熵值,

某项指标的信息效用价值取决于该指标的信息熵ej与1之间的差值,它的值直接影响权重的大小,信息效用值越大,对评价的重要性就越大,权重也就越大。

2.2.4 将各各年度纳税评估指标的熵值转化为权重

利用熵值法估算各指标的权重,其本质是利用该指标信息的价值系数来计算,其价值系数越高,对评价的重要性就越大(或称权重越大,对评价结果的贡献越大)。

2.2.5 求出各年度纳税评估指标可能值的综合值并排序

按加权平均模型,公式如下:

式子中U为综合评价值,n为指标个数,wj为第j个指标的权重。显然,U越大,样本效果越好。最终可比较所有的U值,即可得出评价结论。

3 纳税评估指标数据的确定

本文以钱江水利上市公司为例,选择从2008年到2012年的资产负债表和利润表中的主要数据来进行评估。为简化起见,在每一个一级定量指标中选择一个有代表性的二级指标,如图所示:

钱江水利近五年来的主要财务数据如下(单位:万元)

计算的实际指标比率

根据上面得到的数据,可得出评估矩阵R

根据公式(2)计算出各年度的评估指标的熵值分别是:

e1=4.8683;e2=4.989956;e3=5.0010;e4=5.0335;e5=4.9956

根据公式(3)计算出各年度的评估指标的权重分别为:

W1=0.1945;W2=0.20062;W3=0.2012;W4=0.2028;W5=0.2009

根据公式(4)计算可得出各年度评估指标的加权平均的排序为

U1=20.202;U2=19.179;U3=20.669;U4=20.072;U5=19.876

根据计算结果,可以得到纳税评估指标在2008年到2012年的排序为U3 〉U1 〉U4 〉U5 〉U2,可以得出盈利能力当中的总资产报酬率分数最高,其次是偿债能力当中的现金比率。

5 结束语

本文通过信息熵建立了钱江水利上市公司的纳税评估体系,从实例来看,评价的过程当中,原始数据的取得是根据发布在上海证劵交易所的财务报表当中的数据,在一定程度上增加了可靠性。但纳税评估是一个动态的复杂过程,本文只是对纳税评估指标中一级指标中的个别二级指标进行评估,存在一定的局限性,没有进行一个更全面评估。