中国矿产资源税费制度改革研究

2013-09-12范振林

范振林

(中国国土资源经济研究院,北京 101149)

矿业是人类不可或缺的基础产业,伴随着矿业活动的隐蔽性、风险性、周期性和收益性等特点,其税费成为矿业管理的重要经济手段,且越加趋于专业化和复杂化。国家通过征收矿业税费,既保障对矿产资源所有权益的维护,又影响矿业的经济行为,使矿业保持活力和能动性,并通过对矿产资源的掌控、管理和调节,促进矿产资源的合理利用和矿业的永续发展。

1 概况及制度演化

1.1 概况

现阶段中国矿业税费主要包括“一税二款三费”见表1,有力体现了对矿产资源的有偿使用性。国外通常把采矿业作为一个独立产业来对待,其矿业税收制度的建立,充分考虑了由于地质环境的多样性,引起的矿业活动的特殊性与矿业的基础产业地位,通过财政税收政策实现对矿业的宏观调控,并且已形成了一套行之有效、比较稳定的矿业税收制度[1]。

1.2 制度演化

中国矿产资源税费制度演化主要分五个阶段:

(1)无偿开采期。从新中国成立至二十世纪八十年代初三十多年的时间里,中国实行高度集中统一的计划经济体制,实行资源无偿开采制度,国家既是矿产资源所有者和投资经营者,也是管理者,不存在矿产资源税费制度。

(2)第一代资源税制度。1984年国务院出台《中华人民共和国资源税条例(草案)》,开始对开采矿产资源的矿山企业征税,采用超率累进税率,以产品销售收入作为计税依据,从价计征,即矿山企业获得12%以上销售利润的要按规定缴纳资源税;未获得12%以上销售利润的矿山企业则不需缴纳资源税。征收范围仅界定在原油、天然气、煤炭和铁矿石。

表1 中国与西方市场经济国家资源租税比较

(3)税费并存制度的确立。1986年我国颁布实施的第一部《矿产资源法》规定:国家对矿产资源实行有偿开采,开采矿产资源,必须按照国家有关规定缴纳资源税和资源补偿费。明确了有偿开采的原则,税费并存制度从此以法律形式确立下来[2]。

(4)第二代资源税费制度。我国现行矿业税费制度是在1994年分税制改革后逐步建立起来的。1993年国务院颁布《资源税暂行条例》及《中华人民共和国资源税暂行条例实施细则》,对1984年第一代资源税制度作了重大修订,形成第二代资源税制度,其不再按超额利润征税,而是按矿产品销售量征税,征收范围包括原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐7种,于1994年1月1日起施行。同时又于1994年2月颁布《矿产资源补偿费征收管理规定》,对已发现并探明储量的173种矿产从价计征资源补偿费,费率范围在0.5% ~4%,平均费率1.18%,按矿种分别征收,至此矿产资源无偿开采宣告结束[3],覆盖全部矿种的有偿开采制度从此奠定了基础。1996年我国对《矿产资源法》进行了第一次修改,确立了探矿权、采矿权有偿取得制度。1998年2月《矿产资源法》的三个配套法规《矿产资源勘查区块登记管理办法》、《矿产资源开采登记管理办法》、《探矿权采矿权转让管理办法》发布施行,对探矿权采矿权有偿取得制度进行了具体说明。由此我国形成了“一税二款三费”的第二代资源税费制度。

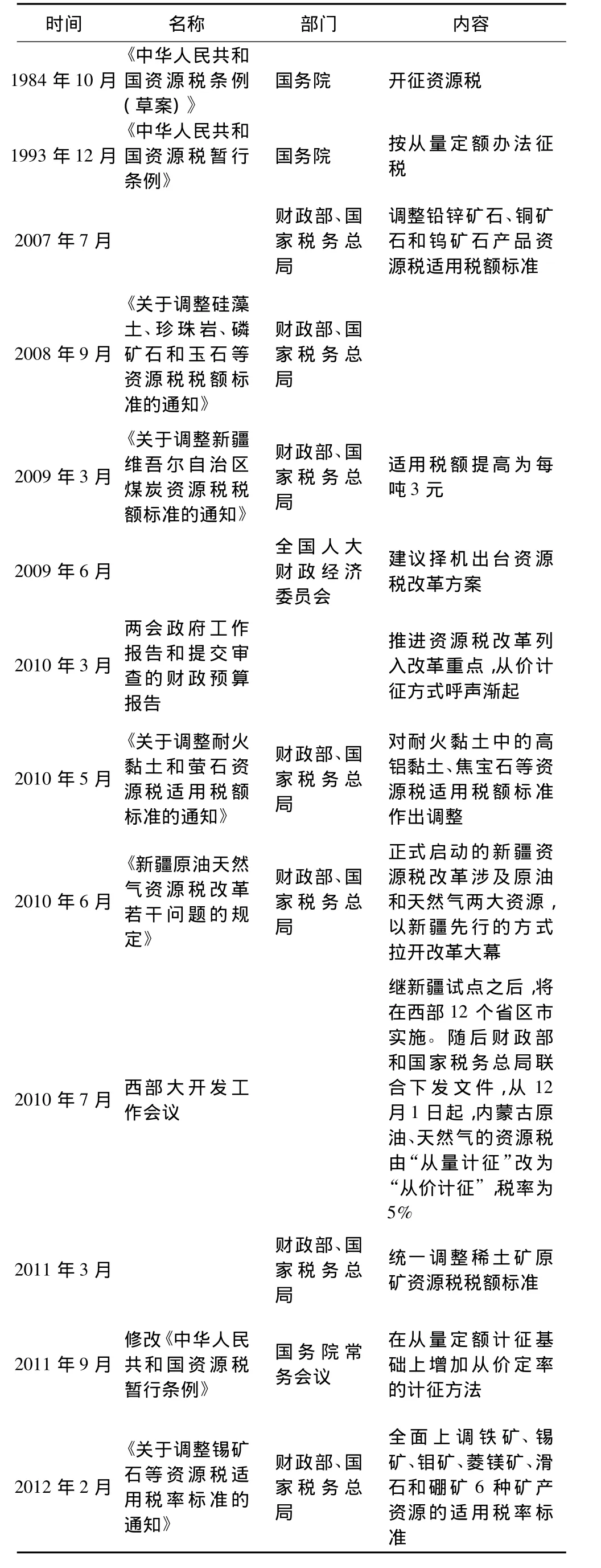

(5)第三代资源税费制度。随着市场经济体制改革的深入推进和矿产资源有偿使用制度的逐步健全,为发挥资源税费在资源节约、环境保护、收益分配等方面的调节功能,国家积极推动矿产资源税费制度改革见表2,尤其是2011年9月21日,国务院第173次常务会议通过了《国务院关于修改〈中华人民共和国资源税暂行条例〉的决定》、《关于修改〈中华人民共和国对外合作开采海洋石油资源条例〉的决定》和《国务院关于修改〈中华人民共和国对外合作开采陆上石油资源条例〉的决定》,将资源税从量计征改为从量或从价计征,资源税制度发生了根本性变革,并调高部分矿种税率浮动范围,取消了征收中外合作开采陆上和海洋石油资源矿区使用费,改征资源税。与此衔接,2012年3月国土资源部发布《关于做好中外合作开采石油资源补偿费征收工作的通知》,取消矿区使用费,改征资源补偿费。第三代资源税费制度随之形成。

表2 资源税改革进程表

2 存在问题分析

当前资源约束未缓解,民生和资源生态问题又凸显,矿产资源税费政策再度成为社会普遍关注的焦点。而现行资源税费制度的弊端日渐显现,明显有扬税抑费的制度倾向,已不能完全适应矿业经济发展要求。

2.1 税费结构设计不合理,矿产资源补偿费和资源税征收的理论依据重叠

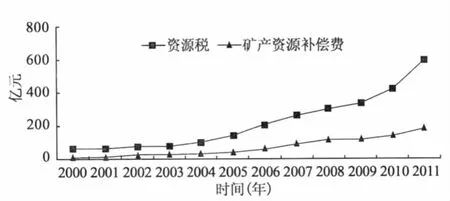

矿产资源补偿费和资源税的法律依据都是《矿产资源法》,法律地位同等。理论上两者调整的经济关系、范围作用和计征方式有本质区别。但随着资源税改革的加速突进,以及从价计征方式的实施,已与矿产资源补偿费征收方式趋同,导致财政收入功能强于资源利用调节功能见图1,违背了资源税的定位,也与矿产资源补偿费征收的依据发生事实上重叠,造成税费不分,并且挤占和边缘化了矿产资源补偿费的调整空间。

图1 矿产资源补偿费和资源税征收情况

2.2 矿产资源补偿费费率偏低且固定不变,国有财产收益补偿严重缺失

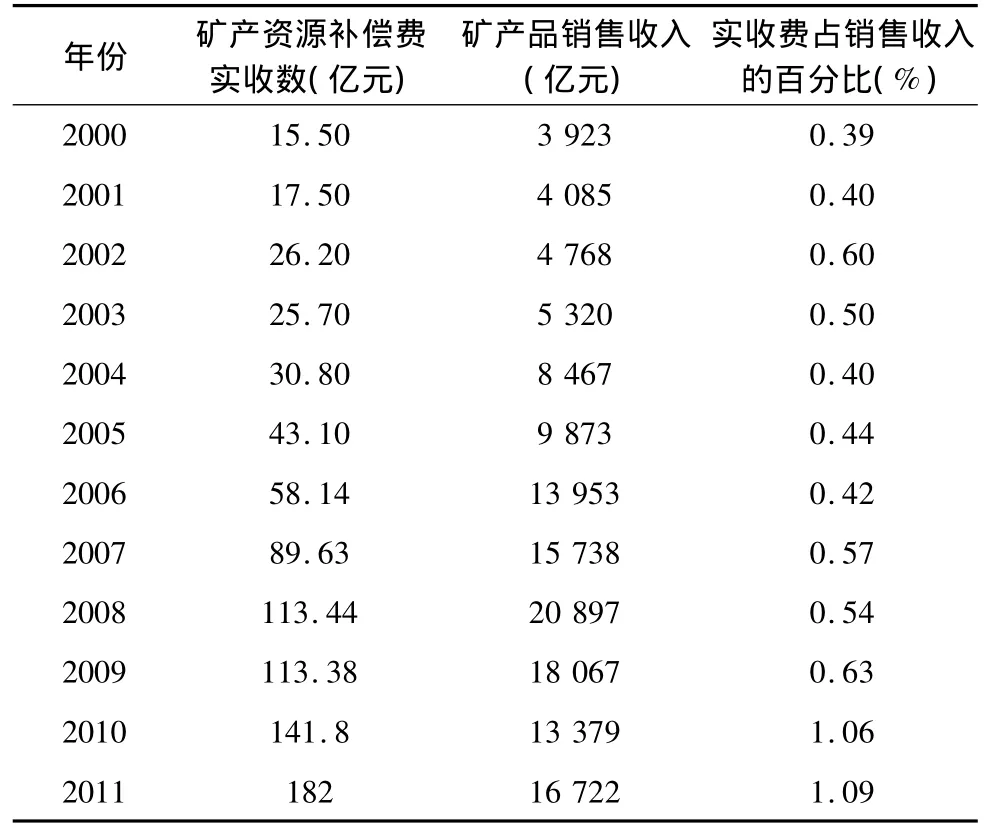

开征矿产资源补偿费时,考虑到矿山企业经济效益普遍不高,所设费率标准较低,平均费率仅为1.18%,而国外体现资源所有者权益的权利金占销售收入的比重一般在2%~8%左右。另外矿产资源补偿费征收实际入库率低,近10多年来矿产资源补偿费占矿产品销售收入的比重只有0.39% -1.09%(见表3),并且自制度实施以来,费率、计征方式等核心内容均没有进行过改革和调整,造成所有权收益补偿严重缺失。

2.3 资本收益挤占财产收益,矿业权价款制度被严重异化[4]

价款是我国计划经济向市场经济体制过渡的特定时期设置的,是对国家出资勘查形成的矿产地出让时,经评估缴纳的对国家前期投入的回报,是对劳动和资本投入所创造价值的补偿。近年来,随着市场经济的发展,价款与“招拍挂”制度相结合,在政策制定和实际操作中,内涵和外延都有所扩大化,造成投资收益挤占财产收益见图2,助长矿产资源收益分配不公的行为。

表3 矿产资源补偿费占销售收入比重

2.4 矿业权使用费标准过低,缺乏动态调整机制

矿业权使用费是出让矿产资源权利的一种收益,按面积计征,体现资源占有成本和使用的机会收益。当初设置矿业权使用费标准时,考虑到实际情况,探矿权使用费标准比世界其他国家低1/3-1/2,采矿权使用费标准大约为国外的1/7左右,当时基本适应了我国矿业生产状况及各种经济成分的矿业企业的承受能力。随着我国矿业经济持续高速发展,矿业进入新一轮发展周期,过低的使用费标准和动态调整机制的缺失,导致没有发挥出调节地勘投资的功能,“跑马圈地”“围而不探”等投机行为依然存在,严重干扰矿产资源正常健康的勘查秩序。

图2 矿业权使用费和价款征收情况

3 改革的基本思路

按照党的十八大报告提出的全面深化经济体制改革,形成有利于结构优化、社会公平的税收制度[5],以及“十二五”规划中提出的“价、税、费、租联动机制”的要求,积极稳妥的推进矿业税费制度改革,构建科学合理的矿业税费体系,实现矿产资源收益全民共享。

表4 部分矿种矿产资源补偿费费率调整测算

表5 国际矿业主要租税制度

3.1 明确资源税的改革目标和方向

要反映资源禀赋差别和经营水平高低,采用差额比例税率,避免“采富弃贫”、“采易弃难”的行为,以利于合理开发节约资源;倡导资源税改革与企业所得税和增值税改革相结合;着重体现“资源收益合理共享”,大力探索资源税收益全民共享机制。

表6 国际矿业税制的基本趋势:减税与稳定权利金

3.2 加快推进矿产资源补偿费制度改革

调整费率标准见表4,建立与储量消耗、资源利用水平挂钩的浮动费率制度和动态调整机制;完善征管制度,包括计征方式和相关参数,以及制定实施《矿产资源补偿费征收管理实施办法(细则)》等;借鉴国际矿业租税制度见表5,探索改矿产资源补偿费为权利金,建立以权利金为主体的资源收益分配管理制度见表6。

3.3 规范矿业权价款制度

强化经济属性研究,明确价款只体现国家出资探明形成的矿产地出让收益,其本质是国家出资勘查资本权益的回报;加强对矿业权评估师协会等中介机构的监管,依法规范其从业行为,提高公信力和职业道德水平,完善奖惩约束机制;健全价款评估方法,厘清资本收益与资源权益的经济关系;开展价款扩大化问题专项治理整顿行动。

3.4 调整矿业权使用费制度

明确使用费的性质,是矿业权人为获取矿产资源勘查开采权利而支付的经济代价,是浮动变化的,要通过竞争来形成;依据1998年以来经济因素变化、矿产品市场波动和企业的实际情况,参照世界主要矿业大国的租金水平,适当提高我国矿业权使用费标准,并建立动态调整机制;统计近年来地质勘查实际和平均投入水平,结合经济社会发展情况,提高矿产资源最低勘查投入标准,遏制圈而不探、占而不采等问题。

3.5 完善收益分配制度,进一步向资源产地市县倾斜,着

力改善民生

深化矿产资源有偿使用,使矿业权取得成本、税费、损害权益补偿成本等在收益分配中得到体现;建立矿山环境治理和生态恢复责任机制以及矿产资源勘查资金投入良性循环机制;适当、合理地调整中央与地方的收入分配比例,进一步向资源产地倾斜,加大地方市县级分配比重;注重收益分配使用方向,完善支出结构,专款专用,既体现矿业的特殊性,也要体现资源全民所有和收益共享,重点向中西部、基层、农村和社会事业倾斜,着力改善民生。[6]

[1]秦静等,国外矿产资源勘查开发税费制度比较及借鉴[J].中国矿业,2012,(8):236 -240.

[2]张文驹,我国矿产资源财产权利制度的演化和发展方向[J].矿产资源补偿费征收管理资料汇编[G].2001:325-334.

[3]中国矿产资源税费制度改革研究课题组,中国矿产资源税费制度改革研究[M].北京:中国大地出版社,2008.

[4]经研院资源税费研究组,矿产资源税费制度改革综合研究报告[R].国土资源经济参考(内部资料),2012.

[5]胡锦涛,《坚定不移沿着中国特色社会主义道路前进为全面建成小康社会而奋斗》[R].2012.

[6]范振林,形成科学合理的矿业税费体系[N].中国国土资源报,2012-12-12(7).