移动互联网来袭运营商如何转型?

2013-09-04StrategyAnalytics无线互联网战略高级分析师NiteshPatel

Strategy Analytics无线互联网战略高级分析师 | Nitesh Patel

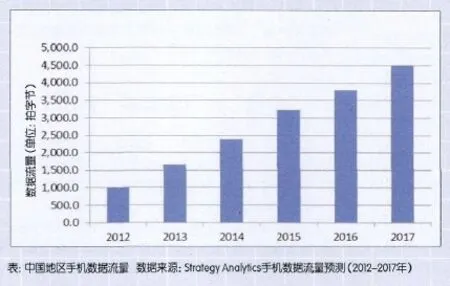

目前,低端智能手机具备的平滑移动互联网体验,以及不断完善的数据网络、日益实惠的数据资费,推动包括中国在内的所有地区移动数据流量强劲增长。Strategy Analytics预计,2013年中国市场基于移动蜂窝网络和Wi-Fi网络的手机数据流量将增长65%,年底超过16亿拍字节。其中引人入胜的内容是移动数据需求增长的主要推动力,当下受消费者追捧的网络和应用供应商是百度、Google、腾讯和其它独立内容供应商,而非移动运营商。这些OTT业务提供商正在迫使移动运营商重新评估其在移动互联网业务中的目标。

运营商角色重定义

智能手机提供的更为开放的互联网体验,正在重新定义运营商在移动互联网中的角色。在过去十年里,移动运营商希望通过自有品牌的移动门户网站,诸如中国移动的移动梦网,或沃达丰的Vodafone Live,直接向消费者提供移动互联网应用和媒体内容。然而,正如全世界众多市场所见证的,消费者拒绝被困在围墙花园里或被迫接受由运营商定义的体验。相反,流行的网站(如社交媒体网站)大行其道,集成到手机中的应用商店,如Android终端中预装的Google Play,已成为应用销售的成功渠道。

运营商阵营为收复应用市场阵地推出了一些相关举措,最典型的如GSMA协会主导的Wholesale Application Community (WAC),但以失败告终。现在WAC项目已被纳入到GSMA的OneAPI项目里。

如今,运营商在移动互联网中的作用已被边缘化,主要向消费者销售移动数据流量,此外运营商还面临着移动数据流量的暴增将削弱其网络功能的挑战。面对核心通讯业务收益的下滑,运营商需要在移动互联网中开拓自己的新位置。

和内容商合作

随着消费者越来越多地通过手机使用受欢迎的数据服务,广告商和市场营销人员渴望广告能直接到达用户手机屏幕中。这一趋势清晰可见,2013年二季度Facebook声称其30%(3.75亿美元)的收益来自移动广告服务。移动终端让广告可在任意时间直接触及用户。

实际上,移动运营商可在移动广告价值链中发挥作用,通过拥有的大量客户信息和数据,可使广告精准投放。运营商了解用户的人口特征、感兴趣的内容类型、使用的服务类型、流量资费套餐类型、机型号等更多的信息,此类信息对广告主寻找正确受众进行精准广告投放很有价值。事实上,2012年10月美国运营商Sprint推出Pinsight Media+,并与西班牙电信结成全球运营商联盟,为广告商提供客户洞察。2012年3月新加坡电信收购移动广告公司Amobee,并与一些运营商合作,通过筛选客户数据进行实时的精准营销。

移动互联网的日益普及意味着内容发行商需要为用户提供其能力范围内的最佳移动体验。对广告业务模式的内容供应商而言,提供优质用户体验会给他们的移动广告库存增值。趋势越来越明显,内容供应商准备重新定义他们与移动运营商的关系,从而改善其基于移动网络的服务交付。例如,2013年1月的报道,谷歌向Orange支付费用以保障其在非洲地区基于移动终端的Youtube服务质量。2013年5月的报道,ESPN与美国移动运营商探讨为其品牌服务提供数据流量补贴方案。

运营商和内容发行商的合作伙伴关系并不仅仅局限于媒体服务。中国联通已与腾讯合作,对那些花费超过一定值的后付费和预付费用户,中国联通提供每月加10元提供额外300M的微信流量资费方案。在与运营商自身业务有直接冲突的领域,如信息业务,互联网厂商和运营商间的合作伙伴关系颇具争议。然而,在OTT业务已经占了上风的情况下,我们清晰地看到一些运营商正在重新评估其目标。

移动支付是运营商可利用其计费平台和客户关系的另一个机会领域。零售商、应用开发商和发行商,可以利用运营商的计费系统向客户进行直接收费,因为其它支付方式,如信用卡或银行卡的支付流程完成率相对较低且不总是安全的。在许多新兴市场中,信用卡或银行账户普及率较低,成为商务交易壁垒。相比之下,由于消费者无需完成繁琐的信用卡细节输入,移动支付比信用卡的支付流程完成率更高,且更加安全。此外,许多国家的手机普及率高于银行账户普及率,使得移动支付成为比银行卡更具吸引力的支付方式。因此,我们越来越多地看到运营商运用其计费能力支持虚拟货币、应用内微交易和数字内容的购买。

具有创新意识的运营商正在发展新的业务部门以进入新的机会领域。例如西班牙电信在2011年9月成立创新业务部门Telefonica Digital,而SK电信在2011年10月拆分出SK Planet。

总之,运营商可发挥其众多网络优势,为开发商和OTT内容供应商更广阔的生态系统提供增值。如可将短信、彩信和用户位置整合到消费者或企业应用和网页服务中,运营商还可通过在终端里预装应用或捆绑OTT服务数据资费套餐的方式,为OTT厂商提供入市渠道。更重要的是,我们认为运营商没有更多选择,只能借助其资产和能力成为移动互联网价值链中重要的合作方。这并不意味着运营商需要完全放弃发展有效的消费者定位主张,但运营商必须采取双管齐下的方式来降低他们的风险。