下半年我国生猪价格走势分析与判断

2013-08-31虞丽娜

虞 华,虞丽娜

(1.国家统计局盐城调查队,江苏盐城 224005;2.江苏省盐城邮政局,江苏盐城 224005)

在国家两次收储提振下,5月以后,全国猪肉价格连续多周出现回升,引发市场对新一轮猪价上涨的担忧。猪肉价格的涨幅及趋势,不但影响着未来生猪养殖业,而且还影响着宏观经济的发展。受成本增加、环保约束、疫病频发等因素的制约,未来生猪供给将受影响,而猪肉消费需求势头不会减弱,未来猪价中长期将呈上升趋势。值得关注的是:随着养殖规模化的逐渐提高,猪周期有被逐渐延长的趋势。由于目前我国母猪存栏比相对较高,产能相对充足,在不发生大疫情的情况下,未来一段时间乃至下半年猪肉价格很难持续上涨。按照生猪养殖周期来看,今年“猪周期”仍处于筑底阶段,猪肉价格尚未到全面启动的时点。再加上下游需求受2012年末至今餐饮消费放缓和H7N9流感多重因素影响,“猪周期”拐点被推迟,猪价也难对下半年通胀带来明显压力。

1 上半年国内生猪市场总体特点

2013年上半年我国宏观经济增速放缓,消费疲软,居民消费价格(CPI)小幅上涨,与畜牧业相关的突发事件不断发生。3月初,先是肉鸡生产受到“速生鸡”事件的影响,生猪生产遭遇“黄浦江死猪”事件的考验,随后在3月底,家禽生产又遭到H7N9病毒疫情的重创。上半年,生猪生产整体低迷,效益下滑;肉鸡价格大幅下跌,产业深度亏损;牛、羊肉价格坚挺持续高位运行,效益较好,但存栏普遍不足。

1月底到4月底,生猪价格快速走低,养殖效益不断下滑。3月初,猪粮比价跌破6∶1盈亏平衡点,4月3 0日猪粮比价一度跌至5.2 1∶1。为了防止生猪价格过度下跌损害养殖户利益,国家发改委两次启动冻猪肉收储工作。5月份以后调控效果逐渐显现,生猪价格、猪粮比价开始止跌回升。6月5日,全国平均生猪出场价格为1 3.8 1元/kg,猪粮比价为5.9 7∶1,重新回升至盈亏平衡点附近。随着H7N9禽流感影响的减弱,长期压抑的猪价大幅快速反弹,总体来说属于猪价的合理回归。从目前来看,今年3月以来国家对生猪的调控,人为的延长了生猪市场继续低迷的行业状态,由于这轮生猪价格波动并没有使能繁母猪存栏明显的减少。

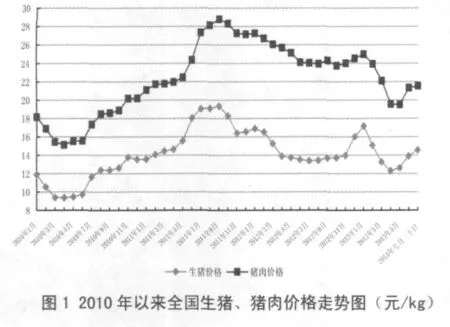

1.1 猪价肉价基本呈现“W”型左半边走势

价格监测资料显示:1~4月份在猪价“跌跌不休”的同时,猪肉零售价格也在不断下跌。全国生猪出栏价由高峰时的17.42元/kg跌至4月30日的12.11元/kg,跌幅超过了30%,猪价已基本跌回到2010年7月底的水平。在国家两次收储提振下,5月以后,全国猪价连续多周出现回升,6月30日全国平均生猪出场价格回升到14.05元/kg。上半年全国生猪出场价格平均为14.05元/kg,比上年同期的14.97元/kg低0.9 2元/kg。与此同时,全国猪肉零售价格由高峰时的25.32元/kg下降至4月30日的19.04元/kg左右,降幅约为2 5%,肉价基本跌回到2010年10月底的水平。5月国家开展第二轮大规模冻猪肉收储以后,加上当时禽类消费还未恢复正常,猪肉消费增加,猪价趋稳回升,6月30日全国猪肉零售价格回升到22.88元/kg。上半年全国猪肉零售价格平均为21.89元/kg,比上年同期的25.81元/kg便宜3.92元/kg。

1.2 猪粮比价一度跌入“黄色区域”,上半年平均猪粮比价仍在盈亏平衡点上

猪价的大幅下跌,加上饲料价格的高企,使得养殖盈利急剧缩减,猪粮比多月跌破盈亏平衡点6:1,并步入介于“5∶1~5.5∶1”之间的中度亏损时代。5月5日猪粮比价已跌至5.2 2:1,比去年同日还低0.3 7个百分点。根据《缓解生猪市场价格周期性波动调控预案》规定,当猪粮比价连续一段时间处于5.5∶1~5∶1之间(黄色区域)时,适时增加中央冻猪肉储备规模;地方政府也要适时增加地方冻猪肉储备规模。同时,适当增加活体储备规模。5月9日国家启动第二次冻肉收储计划,导致生猪市场走跌行情明显好转,6月5日猪粮比价已升至5.97:1。上半年全国平均猪粮比价为6.0 2∶1,比上年同期的6.28∶1低0.2 6个百分点。

1.3 生猪存栏、能繁母猪仍处历史较高水平

根据国家统计局数据显示,2013年6月底生猪存栏45250万头,同比减少0.6%。2013年7月16日,农业部公布了2013年6份4000个监测点生猪存栏信息,6月生猪存栏较上个月上升1.0%,比去年同期降低0.3%;其中,能繁母猪存栏较上个月减少0.1%,较去年同期增加1.4%。生猪存栏和能繁母猪存栏水平较高的现状仍将令国内生猪价格上行受压。

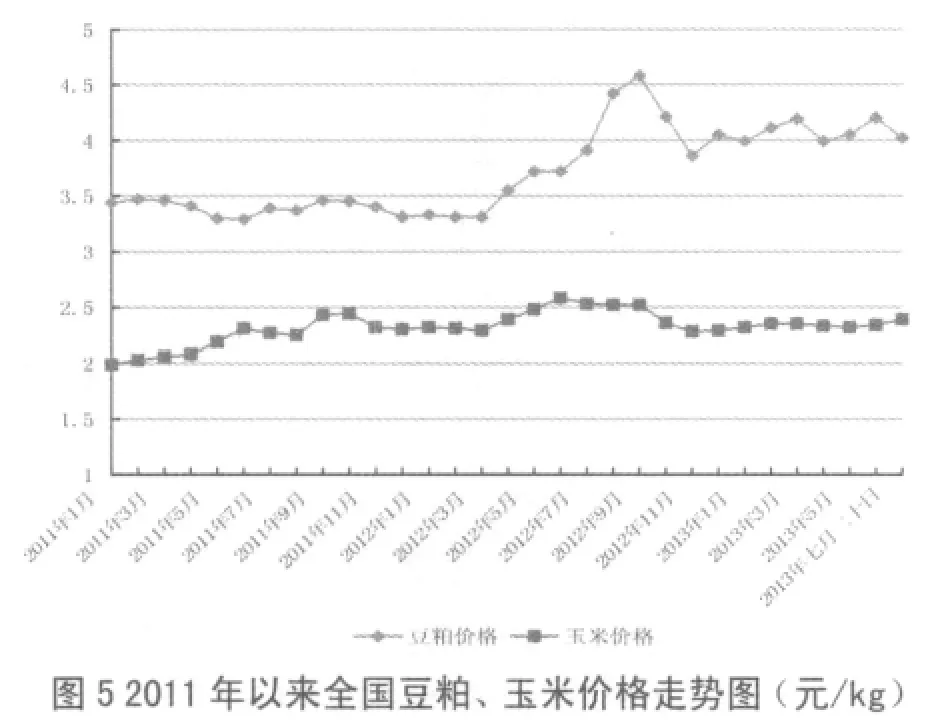

1.4 饲料价格虽有波动但仍处较高水平

2012年上半年,国内玉米、饲用小麦、豆粕等饲料价格逐月上涨创下历史高位,下半年以来虽有回落,但目前仍处于较高水平。2013年6月30日,主要饲料原料玉米价格2.35元/kg,比年初上涨了2.5%,同比下降6.7%;豆粕4.03元/kg,比年初上涨0.4%,同比上涨9.8%。上半年全国玉米价格平均每kg为2.3 4元,比上年同期的2.40元便宜0.06元。上半年全国豆粕价格平均每kg为4.09元,比上年同期的3.4 9元上涨0.60元。6月份第4周育肥猪配合饲料平均价格为3.3元/kg,同比上涨5.4%。

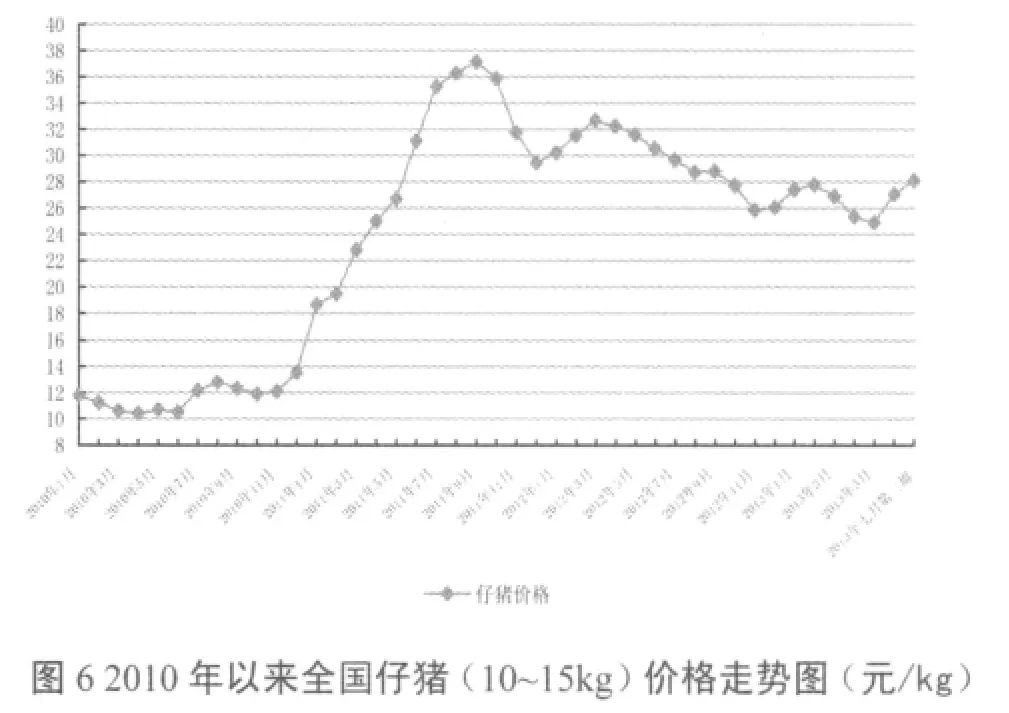

1.5 仔猪价格未现大幅下滑,相对抗跌。

按照往年的惯例,3~4月份是仔猪补栏的高峰期。但受养殖效益低迷的影响,当时养殖户补栏意愿十分有限,仔猪市场交易清淡,多地呈现有市无价的局面。虽然如此,仔猪价格并没有出现大幅下滑,表现出一定的抗跌性。猪价在回暖的同时也顺利带动仔猪价格回暖至500元/头以上。上半年全国仔猪价格平均为26.57元/kg,比上年同期的31.4 5元便宜4.88元。6月份第4周全国仔猪平均价格27.7元/kg,比上周上涨1.2%,同比下降8.8%。

2 下半年猪市走势判断

6月底到7月中旬北京、四川、广东、广西、湖南、内蒙、黑龙江、云南、贵州、辽宁等多地区出现暴雨天气,区域生猪出栏受到影响,流通不畅,刺激局部地区猪价保持稳定或小幅回升,导致猪价消费淡季不跌反涨。但猪价总体形势仍然较为胶着,全国各地生猪价格较为混乱。

从后市供需来看,高校放假、季节性需求疲弱现象伴随着盛夏存在,而生猪供应量仍较充裕,猪价下行风险依然较大。据有关方面统计,7月后50~70kg之间的育肥猪存栏量较高,因此7月下旬至8月生猪供应量会比6月增加。从消费方面来说,7、8月为肉类传统消费淡季;6月底,北方地区双汇、龙大、金锣等大型屠宰企业日鲜销量已经比6月中旬下降了2 0%左右,四川、南方地区屠宰量总体企稳,总体屠宰场终端议价能力日渐增强;因此7月消费预期环比6月回落的可能性很大。另外,猪肉收储还未完全消化,市场上也没有激烈的刺激因素,7月将是市场平静期。预计,7月上旬猪价企稳,中下旬可能有0.4~0.8元/kg的下跌空间,部分地区可能会有12.6元/kg的较低价格出现。

从最近几年情况看,在7~8月期间,夏季疫情和猪肉进口数量是需要关注的不确定性因素。7月底和8月初将是猪肉价格变化的关键时间点。由于9月开学的临近和入秋因素影响,猪肉价格将有所上调。但从今年情况看,如果没有较大疫情发生,猪肉价格即使在9月后开始上调,上调幅度也不大。因为结合当前的“补栏热”和母猪高位存栏的情况,多数养殖户近两年都有一定的收入,有足够的资金撑过高温淡季行情,不会非正常淘汰母猪。全国能繁母猪存栏长期维持在5000万头左右,未来猪价大幅上涨会比较困难。一是国家储备肉的投放将影响猪肉价格。国家储备肉在4~6个月必须出库,按此计算,8~1 0月份期间,国家必须把今年两次收储的冻猪肉投放到市场上,投放量的多少也将对猪肉价格产生影响。二是当前全国猪肉产能相对过剩,衡量猪肉产能主要看母猪存栏比。正常的、科学的母猪存栏比为9%~1 0%,但目前全国母猪平均存栏比在1 1%以上,而四川省5月份的母猪存栏比达到1 4%以上。如此高的母猪存栏比,将导致育肥猪增加,从而导致出栏量增加。在不发生大的疫情情况下,猪肉产能相对过剩已成定局,下半年猪肉价格估计很难有大的起色。

上半年猪肉价格的持续低迷,使很多人判断下半年猪肉价格可能快速上升。但从今年来看,当大家都意识到下半年猪肉价格可能有变化时,不论政府还是企业以及各相关环节,都将基于这种变化预期采取相应措施,从而使价格曲线会更平滑,表现出的猪肉价格也就会相对平稳。如果猪价出现上涨,养猪户将会以较快的速度进行补栏以补充供给。从这方面来看,年内猪肉价格持续大幅上涨的可能性不高。

从生猪养殖周期历史数据资料分析,前3个周期的时间长度大约为3年,后两个周期的时间长度大约为4年,周期的时间长度有延长趋势。主要原因是我国规模化养殖比例在不断提高,而规模化养殖户一般固定资产投入成本较高,进入壁垒和退出壁垒较大。对于猪价进入亏损期之后,这些规模养殖业不会大量淘汰母猪,并且其资金实力较散养户强,能够承受的亏损幅度更大,因此价格周期会被拉长。

从生猪存栏来看,在未来较长一段时间内我国生猪市场供应都比较充足,且未来两三个月随着气温的升高,消费者整体对猪肉购买欲望不足,饮食更多倾向于清淡,肉类消费进入年内最低水平;在缺少有效的市场需求的情况下,短期内猪价将继续底部震荡徘徊,而猪周期拐点很可能推迟到四季度到来,在消费增加及市场自身调节等因素等影响下,国内生猪价格才有望进入上行通道,全年猪价呈现“W”型走势,但2013年猪价走势究竟如何还是要看供求关系和生猪疫病防治。7月份全国多地发生阴雨天气,望养殖户继续做好饲养管理,关注疫病发展形势防止饲料霉变,及时调整存栏结构,适时出栏。 □