基于风险控制关键点的烟草商业企业物资采购合同审计研究

2013-08-29吉林省烟草公司松原市公司

■刘 贺 吉林省烟草公司松原市公司

烟草商业企业物资采购的过程充满着风险,如何对风险进行有效控制,如何能抓住一个具体的风险控制关键点,是每位内审人员应思考和研究的。笔者积极开展了基于风险控制关键点的采购合同审计研究,并密切结合物资采购的具体工作,适时关注企业合同管理薄弱环节开展审计工作,促进公司合同管理与监督工作的规范化、制度化,从而规避公司经营风险,服务公司经营发展,提高公司经济效益和社会效益。

一、当前合同管理存在的主要问题

1.合同管理法律意识淡薄,合同相关法规、管理制度执行不力或不到位。比如委托代理人无有效的法人委托授权,或所授权事项、权限、期限等是否与所签合同内容不一致,或当事人资信实力不真实,为企业今后经营管理活动埋下隐患。

2.合同签订过程中的不严谨、不规范、无针对性,合同履行过程中的不严肃、随意性,比如未规定设备、材料的供应和进场期限,双方相互协作事项,违约责任、奖励办法,造成合同纠纷时有发生。

3.合同价款依据无体现,招标、中标程序及资料亟待进一步规范。对于通过邀请招标、谈判等形式进行的招投标项目无制作标的,招标书、答疑、合同等文本资料相互不衔接等。

4.合同约定不清晰、计算标准及其确定方法不够具体、准确。如技术措施费和审计费用等多项内容,由于费率、项目计取的不具体、不准确,无最高限额,将会导致合同签订漏洞,造成经济损失。

5.合同风险责任条款不明确。如变更,遭遇不可抗力、政策变动等规定不具体,责任划分不明确等,导致合同风险的不确定、不可控、无承担,从而可能引起合同纠纷。

6.合同争议解决办法、违约和索赔等条款缺失。由于合同条款的不明晰、不确定、不严密,导致对合同条款理解不一致或在执行过程中产生纠纷,加之合同争议解决办法无明确约定,从而造成加大的经济、法律纠纷。

从表2可知,吊索1退出工作后,3042#吊索索力由399kN升到了3085kN,增长了673.4%;在吊索3退出工作后,3153#吊索索力由2026kN升到了2866kN,增长了41.5%。该变化与吊索索力的不均匀有极大的关系。在张拉施工阶段,将导致相应吊索张拉端千斤顶吨位不足而失效,进而引起连锁反应导致结构失效。因此,在张拉施工阶段,应采取有效的构造措施确保张拉工装设备的安全性,且工装索应预留足够的安全储备。

二、合同审计应确定的依据、方法及工作重点

1.依据:《中华人民共和国审计法》、《中华人民共和国合同法》、《审计署关于内部审计的规定》、《内部审计准则》等法规制度。

2.方法:审阅法、询问法、观察法、源头审计法、外环审计法、计算、分析性复核等。

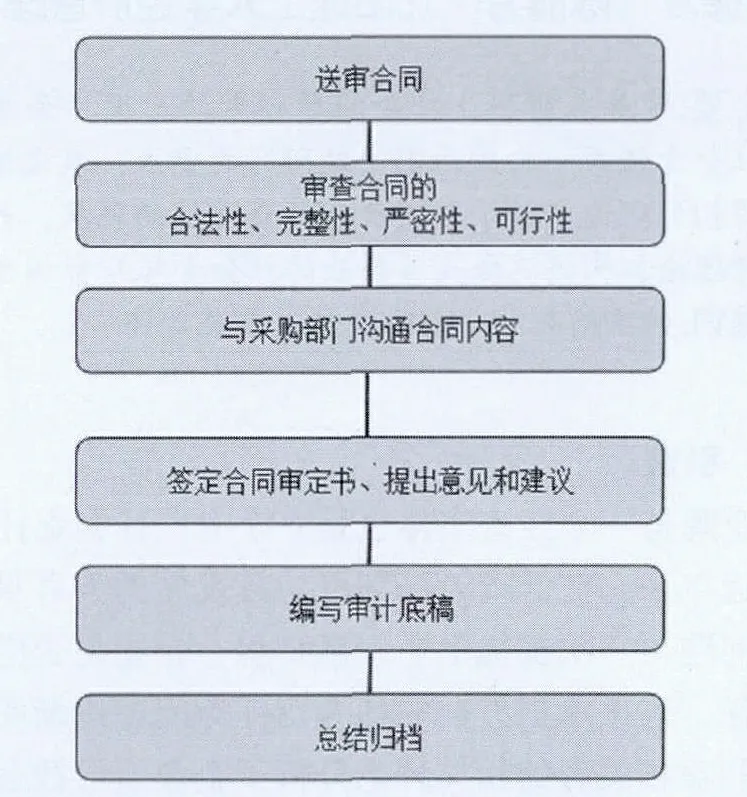

3.流程:

4.合同审计阶段要点

(1)对经济合同合法性审查

①主体是否合法。审查委托代理人是否有有效的法人委托授权,所授权事项、权限、期限等是否与所签合同内容一致。

②合同形式是否合法。原则上签订各类合同应采用书面形式,鼓励采用国家颁布的各类合同示范文本。

(2)对经济合同条款的完整性审查

①合同标的是否明确,有无国家限制流通或禁止交易的物品。

②核实标的数量,质量标准是否明确、具体,言辞有无含糊其辞。

③合同价款或酬金是否经过计算复核,数据是否准确具体、合理合规。

④合同履行期限、地点、方式等是否可行、是否准确。

⑤违约责任条款是否符合法律规定,且明确具体。

⑥根据法律规定和各类经济合同性质要求的其他必备条款、专业条款等是否明确,是否合理有效。

(3)审查合同的严密性

①购销物品名称应署全称,注明商标、生产厂家、规格型号、等级和包装标准等有关信息。

②合同约定应不得低于国家或行业强制性标准。

③产品数量,按法定计量标准执行。

④产品的交货单位、交货办法、运输方式、到货地点、接货单位或提货单位、交货期限在合同中应予以明确规定。

⑤验收方法可采用数量清点和质量检验的方式。

⑥结算方式,执行合同规定和办理手续按照公司规定执行。

⑦违约责任,应明确当事人双方或一方有违约行为时,责任承担的方式和标准。

(4)审查合同履行的可行性

①审查合同效益程度,满足公司需要,符合公司利益。

②审查当事人资信实力是否真实,是否具有履约能力。

③需要担保的事项,是否确定了可行的担保方式,担保措施是否完备。

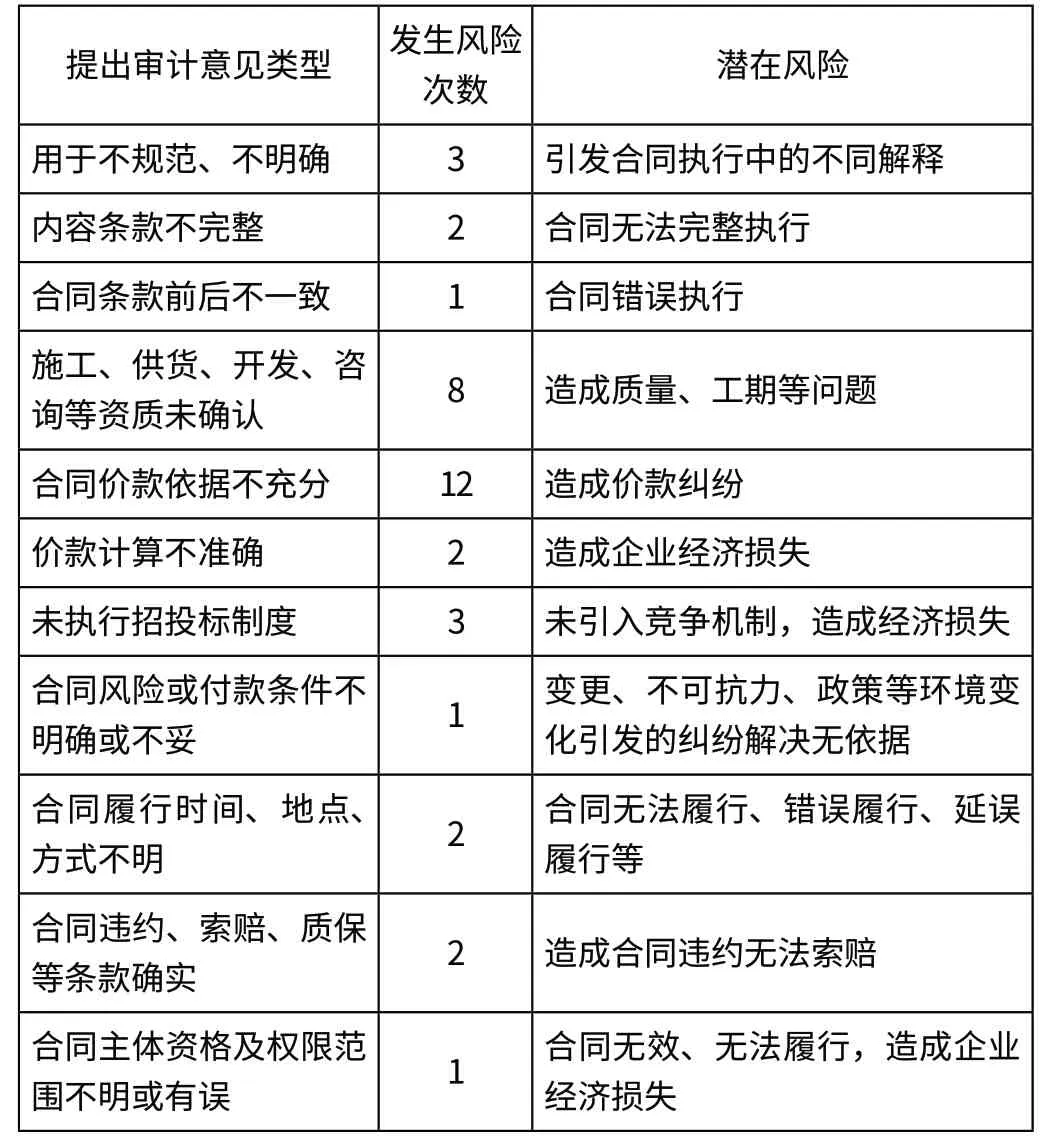

三、采购合同的主要风险点

2012年,合同审计提出意见建议、运用频率、潜在风险等如下表所示:

合同审计风险点表

通过合同审计研究、实践的开展,抓住了企业风险控制关键点,针对关键风险点堵塞了合同管理漏洞、有效规避了企业风险,并通过企业审计监督办法的制定执行,形成了合同管理的常态监督机制,体现了内部审计对企业风险控制关键点的有效控制和监督,体现了内部审计价值。

综上所述,内部审计以其自身的特点和其独特的优势,通过对企业风险控制关键点的审计研究,通过合同审计的开展,及时发现并解释企业当前存在的风险及隐患,并提出相应的强化控制、规避风险的意见及建议,充分发挥内部审计作用,采取各种方式方法进行有效的控制和防范,提高企业整体管理效率及效果,进而促进企业不断提升价值。

[1]朱锦余.经济合同审计研究[J].四川会计.2001(2)

[2]赵宜永.对工程建设合同管理审计存在问题的探析[J].煤炭经济研究.2006(6)

[3]沈中友.加强事前合同审核,有效控制工程造价[J].中国市场.2007(35)

[4]范碧亭.关于高校开展合同审计的实践及探索[J].管理学家.2012(2)

[5]王芸.如何防范合同审计的风险[J].中国外资.2012(5)