信息技术行业R&D投入影响因素及其经济后果分析

2013-08-29邹彩芬

邹彩芬,黄 琪

(武汉纺织大学会计学院,湖北 武汉 430073)

1 引言

探究R&D投入与资本结构之间的内在规律性以及R&D投入与企业价值之间的相关性,将有利于企业R&D投资决策与宏观层面的政府创新战略目标的制定与实施。

由于信息技术行业最具创新活力,是我国科技创新的排头兵与风向标,且科技传导迅猛,创新成果能较快反映在企业的价值与经济成果中,对产业内与产业外亦具有强力渗透与扩散。因此,本文将选择信息技术行业的上市公司作为研究样本。

2 文献综述与假说的提出

2.1 R&D投入与资本结构关系研究

R&D投入作为企业一项重要的投资决策,必然受到资本结构的影响。由于负债的双刃剑作用,资本结构对企业的R&D投资决策存在正向或负向影响。一方面,债务的相机治理作用通过对经理人的自由裁量权的约束以及驱动经理人投资于净现值为正的项目而对管理行为产生积极影响,高债务率下的R&D活动被认为可以为企业创造价值。同时,信号传递理论认为高的债务比例显示了管理层对企业前景的信心。

另一方面,债务融资产生的代理成本以及信息不对称性问题会降低高负债企业从R&D投入获取的预期收益而导致投入不足问题。由于代理成本可能引发的资产替代问题,债权人通常不愿为企业高风险的R&D投资活动提供融资或要求支付较高的贴现率作为风险补偿。由于信息不对称,利率的提高可能导致逆向选择或诱发道德风险而产生信贷配给,由于信贷配给,企业难以为风险虽高仍具有投资价值的R&D项目筹集到所需资金。

企业R&D活动本身也具有一系列与其他投资项目不同的特点。由于其资产的专有特性以及无形资产特性,企业无法提供合适的有形借款抵押品来担保R&D投资风险,导致高R&D投资公司难以获取负债融资。由于商业竞争性,企业对债权人提供的有关R&D活动的信息有限,通常债权人也不具备评价有关R&D方面的专业知识,这种信息不对称使得企业R&D投资对债权人缺乏吸引力。

实证方面 Bhagat,Welch[1]发现美国的负债率与R&D投入负相关,而日本企业却存在正相关,其他如加拿大、英国及欧洲国家的影响不明。Bah,Dumontier[2]发现,R&D 强度高的公司有一个低的债务比和股利支付水平,与无R&D活动的公司相比却有更多的短期债务和高的现金流。Aghion等[3]也发现,企业研发投入与其资产负债率之间存在非线性关系,低研发强度的企业要比无研发活动的企业使用到更多的债务融资,但是随着研发强度的增加其负债融资愈低,权益融资比重愈高。Casson,Nisar[4]也发现了这种 R&D 投入与债权融资之间的倒U型曲线关系,并进一步发现研发投入与权益融资成单调递增关系。

我国上市公司的负债主要来源于商业银行借款,由于预算软约束问题[5],负债的相机治理作用被削弱,高负债反而有可能诱发高风险的R&D投资。另外,商业银行的市场化利率改革也有可能引发信贷配给问题,引致R&D投入不足现象发生,实证研究也发现了这一证据[6-7]。据此,我们提出本文的研究假说1和假说2。

假说1:企业R&D投资强度随着负债比率的提高而降低。

假说2:企业负债比率随着R&D投资强度的增加而减少。

2.2 R&D投入与企业成长性及绩效的相关性研究综述

企业是否具备成长性在一定程度上取决于其自主创新能力,这与公司的R&D投资强度密切相关,只有持续不断的R&D投入,才能获取创新产出成果。Deng等[8]研究结果表明研发强度、专利数量对企业成长机会与未来3年的股票报酬率显著正相关。Sharma[9]发现企业的研发经费投入强度与当年销售收入的增长存在正相关关系。而顾群,翟淑萍发现融资约束程度高的高新技术企业R&D投资对企业成长性的推动作用明显低于融资约束程度低的高新技术企业。

对R&D投入与企业绩效之间关系的研究也显示了这种正向关系的存在,但是,由于R&D投入见效周期长的特点,对其绩效影响存在滞后效应。Sougiannis[10]研究指出企业每增加1元的研发支出,7年后会创造出2元的盈余,增加5元的市场价值。刘正田利用Almon递延方法检测企业R&D投资收益在未来2~5年才能实现,以3~4年的滞后效应最为显著。基于以上分析和数据的可得性,我们仅考虑未来1~2年的滞后效应,据此提出研究假说3和假说4。

假说3:R&D投入与滞后1年或2年的企业成长性正相关。

假说4:R&D投入强度与滞后1年或2年的企业盈利能力正相关。

3 研究设计

3.1 模型构建与变量定义

模型1:用来检验资本结构对R&D投入强度的影响。

R&D= β0+ β1Leverage+ β2ROA+ β3Capacity+ β4Size+ β5Growth + β6Cash + β7Capex+β8Subsidy+ β9Location+ β10Controller+ ε,被解释变量为R&D投入强度。以R&D投入/总资产和R&D投入/主营业务收入两个指标度量。

解释变量为资本结构Leverage。以资产负债率表示,即总负债/总资产。

控制变量如下:

①企业成长性Growth。企业成长机会越多,R&D投入越活跃。处于成长期的企业为了确保持续增长,有动力增加R&D投入强度来创造更多的成长机会,以获得更为持久的竞争力。采用主营业务收入增长率表示,即 (本年主营业务收入-上年主营业务收入)/上年主营业务收入。

②企业盈利能力ROA。由于R&D活动具有投资大、风险高、周期长的特点,往往需要雄厚的资金实力和持续的超额利润来支持。当企业有较强盈利能力时,才能承担较大的风险,也才有条件投入更多的资金用于R&D活动。反之,盈利能力弱的企业在无政府R&D补贴的情况下不仅没有资金实力进行研发活动,而且由于研发支出部分计入当期损益,缩小研发投入还可适当提高当期利润。本文以净资产收益率ROA表示,即净利润/总资产。

③营运能力Capacity。营运能力越强的企业越能产生更多的现金流用于R&D投资活动。以流动资产周转率表示,即营业收入/平均资产总额。

④现金实力Cash。当企业受到流动性约束时,其R&D投入所需资金主要来源于内部融资。以现金净流量/总资产表示。

⑤资本支出率Capex。企业越是积极参与投资活动,资本支出程度越高,Chiao认为,R&D投入与实体资本投入之间的互补性取代了两者之间由于资源有限性导致的替代效应与挤出效应,即,当企业进行项目投资决策时,在资本结构一定的条件下,每增加一个单位的实体资本投资,将扩大当期R&D投入强度[11]。以购建固定资产,无形资产和其他长期资产所支付的现金/总资产表示。

⑥R&D补贴Subsidy。虚拟变量,以企业当年接受政府R&D补贴取值为1,否则取值为0。

此外,还选取了地区Location以及最终控制人类型Controller两个虚拟变量以及企业规模Size变量,以主营业务收入的对数表示。

模型2:用于检验R&D投入强度对企业资本结构选择的影响。

Leverage= β0+β1R&D+β2R&Dt-1+β3ROA+ β4Growth+ β5Capacity+ β6Capex+ β7Subsidy+β8Location+ β9Controller+ ε

模型3:用来检验R&D投入强度对企业成长性的影响。

Growth= β0+ β1R&D+ β2R&Dt-1+ β3R&Dt- 2+ β4ROA+ β5Capacity+ β6Capex+ β7Subsidy+ε

模型4用于检验R&D投入强度对企业盈利能力的影响:

ROA= β0+ β1R&D+ β2R&Dt- 1+ β3Growth+ β4Capacity+ β5Capex+ β6Subsidy+ ε

3.2 样本选取及数据来源

本文的研究样本为信息技术上市公司,在进行样本选取时遵循以下原则:首先,为了确保公司决策行为相对成熟,选取2005年12月31日以前上市的A股公司。其次,剔除2000—2011年期间曾经被ST的上市公司,使其在此期间的数据无显而易见的瑕疵。并且对2008—2010年间数据不完整,尤其是研发支出披露信息不明确或没有明显把握的上市公司,本文也没有考虑。在此原则下,本文共获取我国沪深两市信息技术行业44家上市公司共计132个样本。涉及的R&D费用支出数据与R&D补贴数据都是通过手工整理上市公司年度财务报告中的相关数据所得,年度报告来自巨潮资讯网。R&D数据以外的其他数据均来自CCER和RESSET锐思金融研究数据库。

4 实证分析与结果讨论

4.1 描述性分析

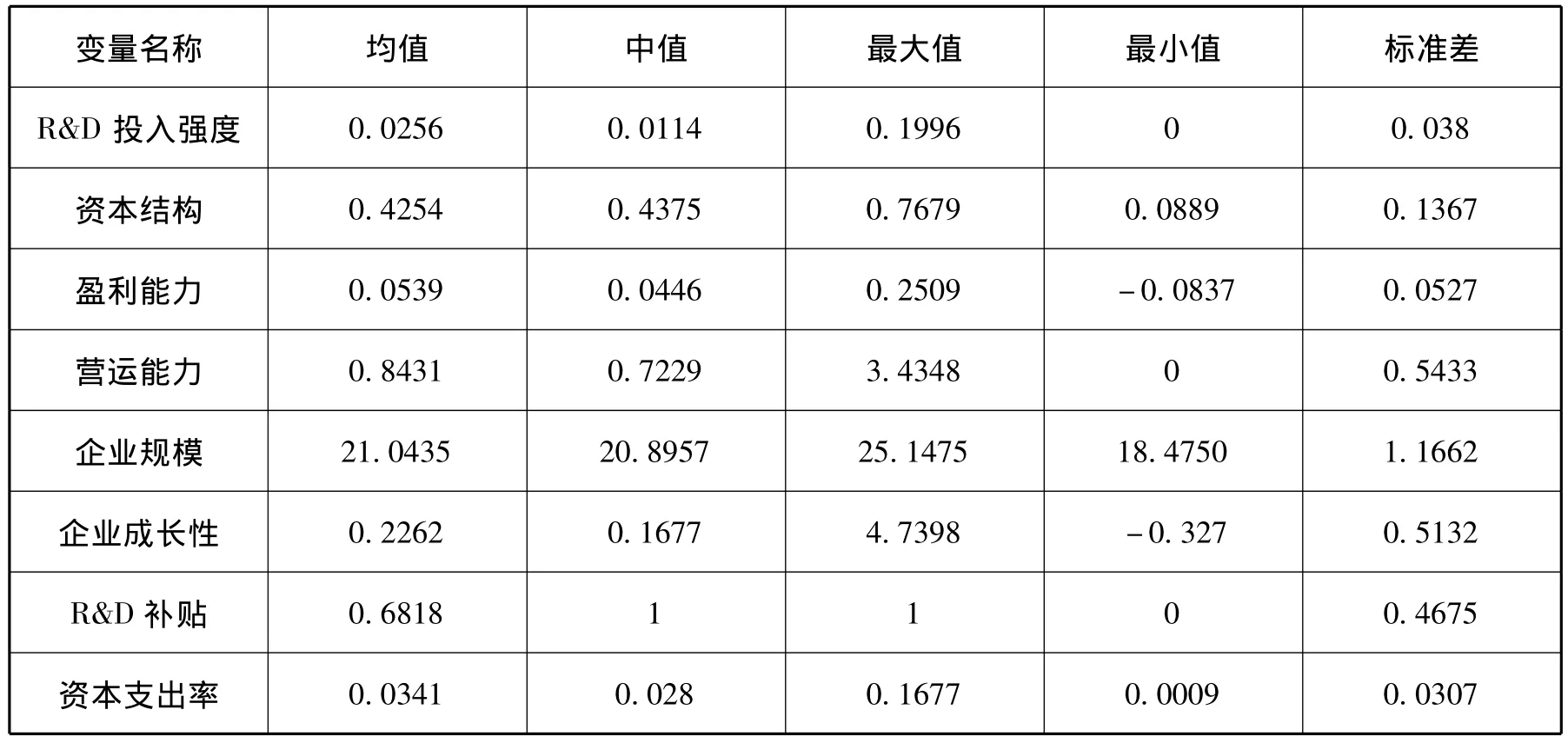

本文利用Eview6.0软件对相关数据进行处理,描述性统计如表1所示。

表1 44家信息技术上市公司的整体统计描述

由表1知,信息技术行业上市公司的R&D投入强度均值为2.56%,达到西方发达国家提出的2%才能维持企业基本生存的标准,高于江苏省医药制造业 1.15%的 R&D强度[12]。远低于美国2000年高技术产业平均22.5%的R&D强度。表明目前我国信息技术行业的R&D投入相比其他行业还不错,但仍明显不足。

资本结构均值为42.54%,说明整个信息技术行业的财务杠杆率较高,样本公司的外部融资中负债融资所占的比重较大。

R&D补贴比例高达68.18%,表明样本年度我国信息技术上市公司近2/3接受了来自政府提供的R&D补贴。

盈利能力变化范围 (-8.39% ~25.09%)非常大,表现了信息技术业是一个高风险、高利润的行业,行业内的收益情况差距很大。此外,各公司在成长性、营运能力、资本支出率方面也存在较大差异。

4.2 回归分析

(1)资本结构对企业 R&D投入强度影响分析。

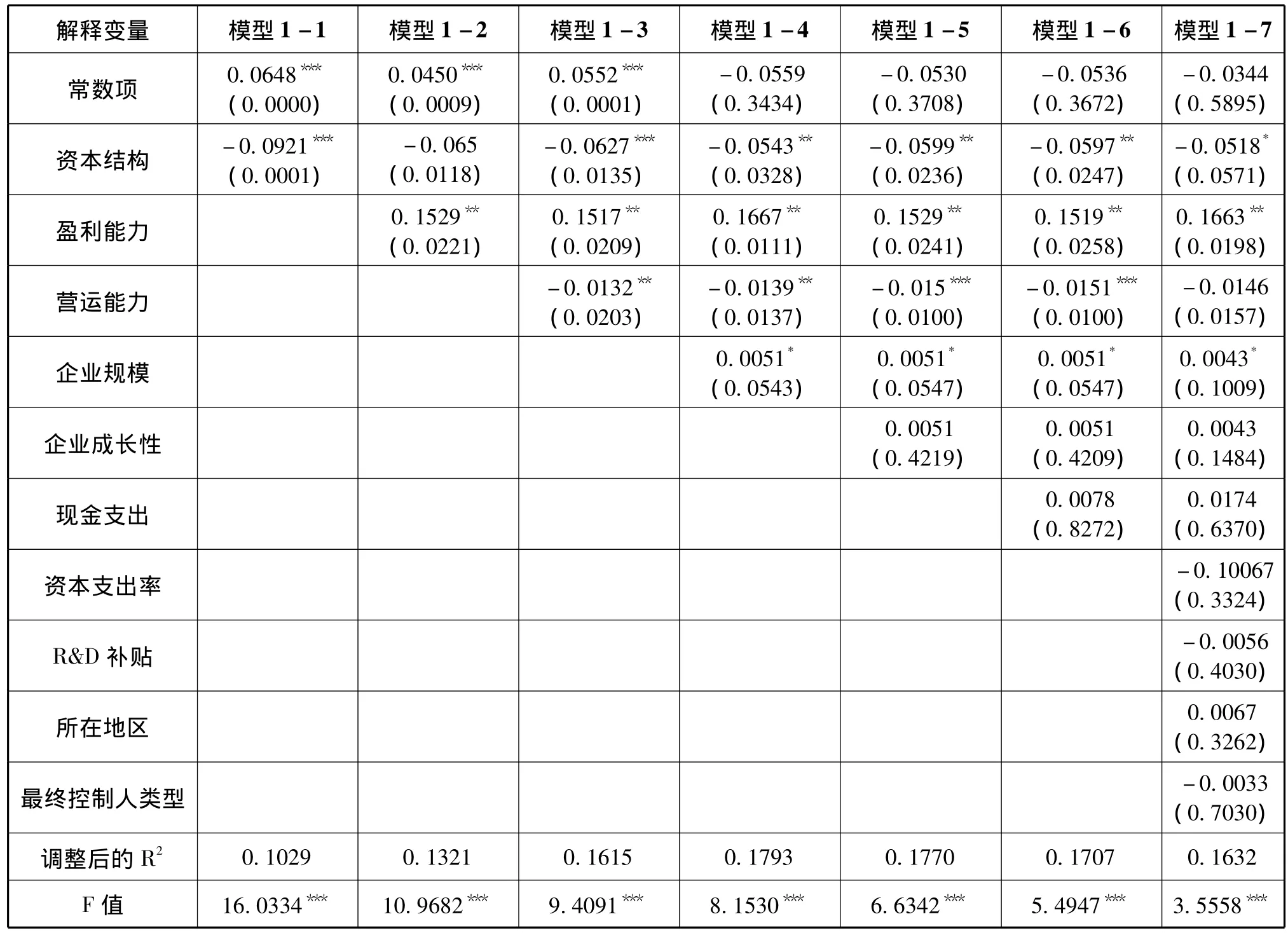

首先采用逐步回归法,检验资本结构对企业研发投入的影响。其回归结果如表2。

表2是模型1逐步回归结果,资本结构与R&D投入强度负相关,且显著。说明负债比率大的企业在进行研发支出时更为保守谨慎。

盈利能力与R&D投入强度正相关,并且显著相关。说明业绩较好的公司R&D投入更多。企业成长性与R&D投入强度正相关,但相关性并不显著。

此外,营运能力与R&D投入强度显著负相关。资本支出率与R&D投入强度负相关,尽管结果并不显著,说明我国信息技术行业可以由于资源的约束,资本支出率与R&D投入强度之间存在一定的替代效应而非Chiao所表明的互补效应。

R&D补贴与企业R&D投入强度负相关,尽管相关性不显著,但是也说明R&D补贴对企业R&D存在一定程度的挤出效应。

(2)R&D投入对企业资本结构、成长性与盈利能力的影响。

表2 R&D投入影响因素回归分析

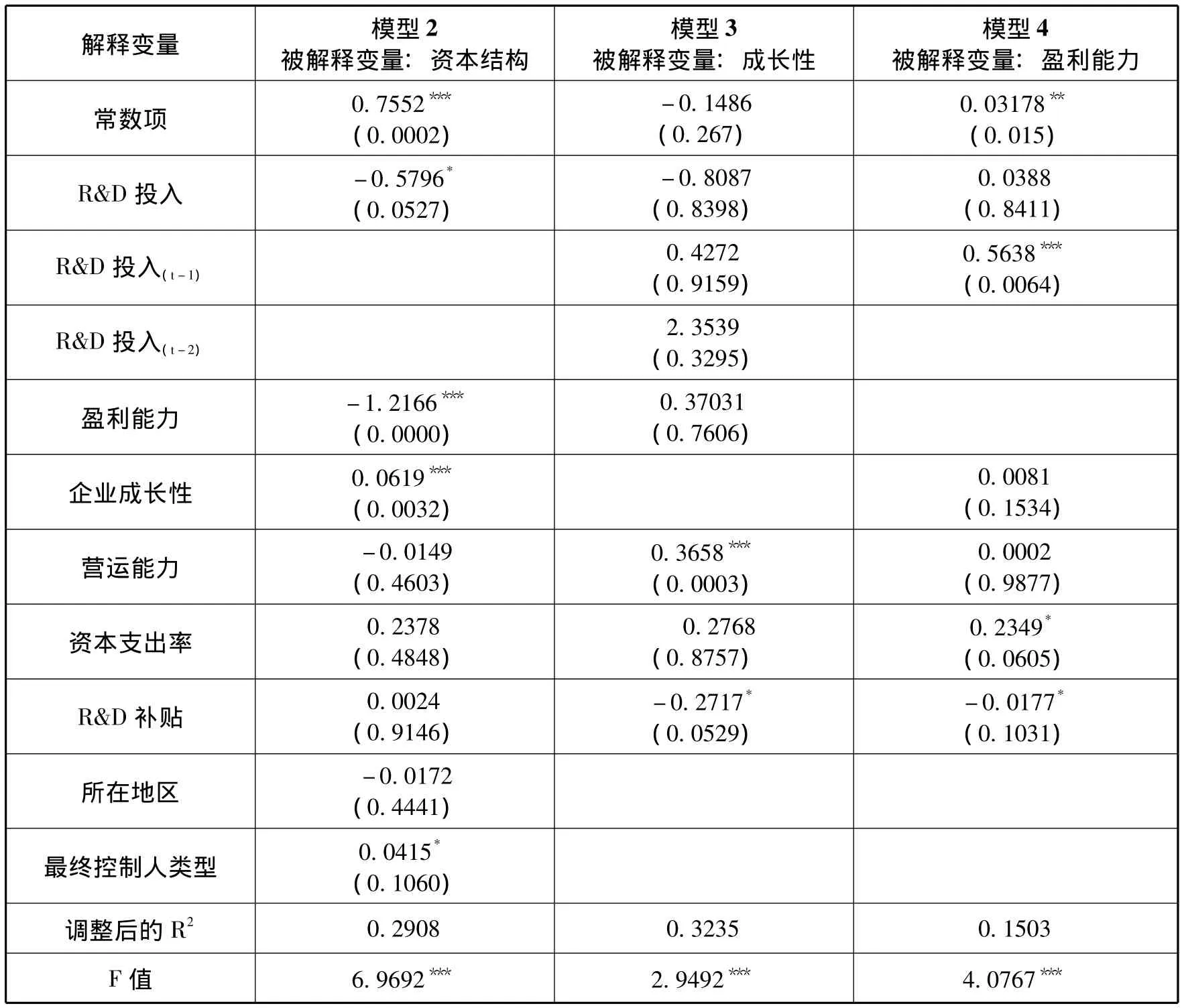

表3为模型2、模型3和模型4的回归结果。

①由表3知,资本结构与R&D投入强度显著负相关,验证了假说2。说明负债比率对研发投入具有约束作用,一方面可能是企业有意而为之,即企业在增大研发投入时,为了避免过高的资金成本,或者避免向债权人泄漏更多的研发信息,会主动降低负债比率。另一方面,也可能被动而受之,即企业的R&D投入受到明显的融资约束,R&D投入越高,风险程度越大,而能够获取的债务融资比率越低。

从表中还发现,企业成长性与资本结构显著正相关。即随着企业成长性的提高,资产负债率有上升的趋势。成长性好的企业其产品的市场需求大,业务扩张能力强。企业处于高速成长期时,内部有限的资金积累往往不能满足良好投资机会的资金需求,所以通常需要开辟外部融资渠道,这样使得高成长性企业的资产负债率较高。

企业盈利能力与资本结构显著负相关。盈利能力越强的公司,其内部资金愈充裕,需要从外部融资愈少。最终控制权人类型与资本结构显著正相关,说明国有控股企业在债务融资上确实享受到了“近亲”融资的便利。

②R&D投入强度与企业成长性没有明显的相关性,不能支持假说3。原因可能是研究区间过短,由于2006年以前企业是否披露研发信息完全属于企业的自愿行为,很多企业源于保密等原因,没有公开披露;2006年新会计准则颁布实施后,尽管大多数公司都对研发信息进行了披露,但是仅1/4以下的公司按要求进行了披露,所以,目前不完整、不规范的研发信息披露机制并不能很好地反映企业真实的研发支出水平。

③R&D投入强度对企业绩效的影响显著为正,支持假说4,尽管存在明显的滞后效应。

表3 R&D投入对资本结构、企业成长性以及盈利能力影响的回归分析

④R&D补贴对企业成长性与盈利能力都存在负向影响,且具有显著性。这与经验分析结果相矛盾,与政府的政策意图相背离。原因可能与企业为获取补贴而发生的寻租行为与付出的寻租成本相关,寻租带给企业的瞬时超额收益有很强的负面示范效应,吸引企业家从生产领域转移到非生产性的寻租活动中,导致创新补贴低效,给生产活动带来不利影响[13]。

由于R&D投入强度对企业成长性与经营绩效都存在明显的滞后效应,这对面临短期考核任务,追求短期收益的管理层来说,不具有很强的吸收力,这也间接解释了我国R&D投入过低的问题。

5 结论与建议

(1)从R&D投入对资本结构的影响方面考虑,研发投入多的企业,为了避免较高的资金成本,会减少债务融资;从资本结构对R&D投入的影响方面考虑,负债率高的企业由于负债压力比较大,在进行研发活动时更为保守谨慎。两个角度都验证了企业的研发支出与资本结构呈负相关。

(2)企业的R&D支出对企业成长性的影响不显著,理论上企业的研发投入对企业的成长性有正向影响,实证结果并没有给予支持。

(3)R&D投入强度与企业盈利能力显著正相关。企业盈利能力越强,越能进行充分的资金积累,越有利于创新活动的开展,另外,R&D投入能够增加企业的盈利能力,尽管这一过程有滞后效应。这存在一个良性循环效应。

(4)R&D补贴与企业的R&D投入强度负相关,与企业资本结构正相关,尽管这些相关性并不显著。而R&D补贴与企业成长性与盈利能力存在显著性负相关。

此外,企业成长性与资本结构显著正相关。成长性良好的企业更趋向于利用债务融资来增加企业的价值。企业盈利能力与资本结构显著负相关。盈利能力愈强的公司,内部资金充裕,则可使用的内部资金愈多,需要的债务融资愈少。这如以往的理论分析较一致。

针对以上结论,本文提出了相应的对策建议:

(1)完善企业研发信息披露措施。

(2)由于企业研发活动本身具有高度不确定性、周期长,风险大等特点,考核时应更多关注其长期效益而非短期成果。

(3)优化企业资本结构,合理融资。

[1]Bhagat S.,Welch I..Corporate research &,development investments,international comparisons[J].Journal of Accounting and Economics.1995,19(2/3):443 -470.

[2]Bah R.,Dumontier P..R&D Intensity and corporate financial policy:some international evidence[J].Journal of Business Finance and Accounting.2001,(5):671 -692.

[3]Aghion P.,Bond S.,Klemm A..Technology and financial structure:are innovative firms different?[J].Journal of the European E-conomic Association,2004,2(2/3):277 -288.

[4]Casson P.D.,Roderick M.Nisar..The financing decisions of innovative firms[J].Research in International Business and Finance.2008,(22):208 -221.

[5]吕民乐,王晓虎.企业资本结构与R&D投入—基于汽车制造业上市公司的经验研究[J].中国科技论坛,2010,(1):62-66.

[6]文芳.产权性质、债务来源与企业R&D投资—来自中国上市公司的经验证据[J].财经论丛,2010,(3):7l-78.

[7]刘振.融资来源对公司R&D投资影响的实证分析—基于中国上市高新技术企业的经验[J].中国科技论坛,2011,(3):54-59.

[8]Deng Z.,Lev B.,Narin F..Science and technology as predictors of stock performance[J].Financial Analysts Journal,1999,(20):20-32.

[9]Sharma B..R&D strategy and Australian manufacturing industry:an empirical investigation of emphasis and effctivness[J].Technovation,2003,(23):929 -937.

[10]Sougiannis T..The accounting based valuation of corporate R&D[J].The Accounting Review 1994,69(1):44 -68.

[11]Chiao C..Relationship between debt,R&D and physical investment:evidence from US firm-level data[J].Applied Financial Economics.2002,12(2):105 -121.

[12]安同良,施浩,Alcorta L..中国制造业企业R&D行为模式的观测与实证—基于江苏省制造业企业问卷调查的实证分析[J].经济研究,2006,(2):21 -30.

[13]顾元媛.寻租行为与 R&D 补贴效率损失[J].经济科学,2011,(5):91 -102.