汇率大战中的世界造船格局

2013-08-29中船重工经济研究中心

中船重工经济研究中心 李 赪

在船市极为低迷的情况下,人民币升值、日元贬值使得世界造船格局发生了微妙的变化。中国造船企业“拼价格、抢订单”的老路将不再有用武之地,取而代之的是要下决心进行企业产品的升级换代、生产结构调整、技术创新、降低成本,应从被动的汇率升值的教训中学会主动规避汇率风险。

人民币累计升值33%

自2005年7月21日到2008年8月,人民币兑美元的汇率已经从汇改前8.27的水平升值了22.2%;2009年至2010年6月,人民币汇率步入一个稳定期,人民币兑美元的汇率基本稳定在6.82~6.83之间;2010年6月19中国决定进一步推进人民币汇率形成机制改革,该决定加快了人民币升值步伐。2011年人民币兑美元升值为5.11%。2012年人民币对美元升值1.7,比较平稳。

进入2013年,人民币对美元重拾高歌猛进的声势。5月26日银行间外汇市场人民币汇率中间价报1美元兑人民币6.1887元,一举突破6.2关口,并再次创下汇改以来新高。从年初至今,人民币对美元中间价已累计升值约1.6%。2005年7月21日至今,人民币名义汇率升值幅度已达33%,有效汇率升值幅度更达40%。

经常账户顺差占GDP比重3%、贸易顺差占GDP比重为2%,通常是人们用来判断一国汇率是否均衡的重要指标。随着我国经常账户顺差占GDP比重由10%降至3%以下,贸易顺差占GDP比重由8%降到2012年的2.76%,人民币对一揽子货币的世界汇率已非常接近市场均衡水平。未来人民币汇率双向波动的情况会发生得更多,人民币已经不存在大幅度低估的可能。

2013年5月国务院提出,将稳步推进人民币资本项目可兑换,建立合格境内个人投资者境外投资制度。人民币完全可兑换将使人民币成为真正的全球性货币,并最终成为美元之外的另一种储备货币,此举意义非同小可。但我们依然可以记得此项举措同时也带来巨大的风险,正是在1984年日元彻底告别资本管制,实现了完全自由可兑换。

未来人民币仍有上升空间,根据85年日本广场协议的经验以及人民币均衡点计算,人民币对美元的均衡点可能处于“5”时代。

展望2013年,人民币仍有一定升值空间,原因主要在于发达经济体量化宽松政策仍将延续。这将带来两个结果:第一,美国持续量化宽松政策、日元急剧贬值、欧洲央行降息,发达国家量化宽松政策引发的竞争性货币贬值,造成国际资本流入我国加剧,人民币被动升值;第二,人民币对美元持续单边升值,加之人民币利率高于美元,特别是在美国金融危机后中美利差扩大,这势必吸引巨量国际热钱投机中国。这两种现象决定在未来至少一年的时间内国际资本对中国仍将呈现净流入态势。

预计2013年人民币对美元或突破6.1,升值幅度在3%左右;2014年人民币对美元将再升值约2%。

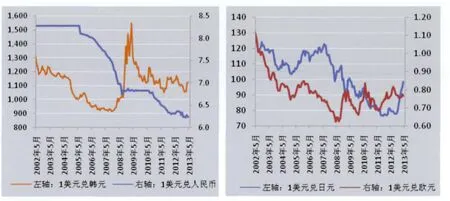

图 美元兑主要造船国货汇率走势

汇率波动对造船工业的影响

判断船价的变化,我们不仅要分析船市的供求关系,还要分析美元走势和大宗商品的变化趋势。

在2013年船市陷入严重的买方市场,全球经济下滑、极度低迷的航运市场、充斥着过剩的运力、船东大面积的亏损和造船业产能的过剩导致船厂在船价议价的能力上极为被动。

2013年不仅美元升值和日元大幅度贬值对船价起压制作用,大宗商品价格也在跌跌不休。在这种情况下,船价依旧有下跌空间,除此之外船市的萧条在船价的下跌中更起着推波助澜的作用,韩、中船企在面对日本的竞争对手时不得不艰难地降低船价。

自2013年以来,在船市极为萧条的形势下,人民币对美元升值对中国造船业造成了严重的影响。2013年以来,相比其他主要造船国货币而言,唯有人民币对美元还在逆势升值。在2012年底到2013年5月26日期间,人民币对韩元、日元、欧元分别升值4.74%、20.99%、6.62%。

人民币对美元和主要造船国货币逆势上扬,这使中国的船价在世界市场上变得昂贵。例如,日本造船厂在最近的日元贬值趋势下,大幅缩小了与中国造船厂相比的价格差距,其价格竞争力大幅提高。例如2011年,日本造船厂的超灵便型船舶的价格是3700万~3800万美元,中国船厂则可以降到3100万美元的价格与之较量。不过在船价下降及日元贬值的情况下,同类船舶的价格,日本船厂则可以降低到2700万~2800万美元,而中国船厂想要再压低价格就变得十分非常艰难了。

近些年世界造船业主要被中国和韩国所垄断,韩国船企具有生产高附加值产品的优势,而中国船厂具有低成本的优势。从目前的形势分析,中国造船业的比较优势逐渐在消失。

自2013年以来,日元贬值造成了日本船舶及配套产品在国际市场上的价格竞争力不断提高,严重冲击了我国船舶及配套产品出口。从中韩日三国接单占全球订单比重可以看出,由于日本船企在船舶产品结构上与我国船企很相似,因此,日元贬值致使日本船企的报价对船东更具有吸引力,从而加剧了两国在承接新船订单方面的争夺。

表 2012年中日韩主要船型占全球同类船舶新船订单比例(单位:修正总吨)

2013年受日元大幅度贬值的影响,中国造船业的比较优势逐渐衰退。2013年中国船厂订单在直线下降。据海关总署的统计数据显示,2013年1~3月,我国船舶出口额为72.9亿美元,同比下降29.6%;进口额为5.6亿美元,同比增长40.3%;进出口总额为78.5亿美元,同比下降27%。与之相反,日本造船厂以散货船为主的新造订单量呈现爆发式的增长势头。据统计日本造船厂仅在3月份签署了49艘出口船舶新造合同。其与2月份签署合同的5艘相比,竟增加10倍以上。

规避汇率波动风险的策略选择

人民币快速升值削弱了中国船舶出口的国际竞争力,将逼迫中国造船业更多地参与高端产品竞争。一是加大高科技、高附加值船舶产品的科研和生产力度可以增加本币抗风险的能力。当前全球船舶行业的竞争已经从‘拼价格’升级为产品质量、产品设计、产品价格等方面的综合较量。创新决定一个产业能够走多远,以韩国为例, 2010年,该国6家主要船企的研发支出增幅总体上依然达到15%,2012年,韩国主要5个造船厂的R&D投资金额共计6939亿韩元,同比上升15%,也达到了空前的规模,这使得他们在船舶制造领域保持了在技术上的领先;二是重视高端产品竞争。目前船舶需求结构出现了明显变化,LNG系列船等高技术船舶和海洋工程装备需求持续上升。与此同时,国际海事新标准、新规范频繁出台,船舶安全、绿色、环保要求全面提高。实际上,我们需要通过增加出口产品的附加值,增强产品本身在国际市场的竞争力,来获取我们的出口优势。

从资产置换的角度来看,中国造船企业应努力减少美元资产、增加美元负债、增加人民币资产和减少人民币债务。我们还可以利用美元储备对海外企业进行投资和并购,尤其我们可以投资具有核心技术的海外企业。

现在中国造船企业正在愈来愈多的利用欧元危机,以廉价并购欧洲知名公司和知名品牌。中国造船企业首先着眼于对知名品牌或技术领先企业的投资,利用其在LNG船技术、海工装备等技术方面所具有的极大优势,并购或参股一些欧洲企业。

今后为了规避外汇波动风险,我们可以在合同中订立货币保值条款,原则上应争取用硬货币收汇,用软货币付汇。尽量持有硬币资产或软币债务。若汇率呈下跌趋势时,应争取提前结汇,即加速履行合同,如以预收货款的方式在货物装运前就收汇。当计价货币坚挺,即汇率呈上升趋势时,由于收款日期越向后推就越能收到汇率收益,故企业应在合同规定的履约期限内尽可能推迟出运货物,或向外方提供信用,以延长出口汇票期限。另外为应对欧元汇率大幅度贬值,我们可以采用远期结售汇套期保值等方法锁定收入的损失。