基于预期理论的动态随机价格模型及应用

2013-08-28刘法贵

刘法贵,徐 捷

(华北水利水电学院,河南郑州450045)

中国经济的持续增长使全球对中国期货市场的兴趣与日俱增,随着我国期货市场的不断发展与完善,其与现货市场的融合程度也显著提高.与此同时,基差越来越成为人们关注的焦点,对基差动态随机价格提供准确全面的分析是确保农产品期货投资和风险管理活动的重要方法.

市场预期理论又称“无偏预期”理论,认为利率期限结构完全取决于对未来利率的市场预期[1-2].在市场预期理论中,某一时点的各种期限的债券的收益率虽然不同,但是在特定时期内,市场上预计所有债券都取得相同的即期收益率,即长期债券是一组短期债券的理想替代物,长、短期债券取得相同的利率,即市场是均衡的.

1 基差模型

农产品相对于其他商品来说有本身的特性.其中一个重要的特性就是均值归复性,即在某个农产品价格相对较高时,市场就会根据其供需原理来形成一个使其价格降低的趋势,而使其较高的价格恢复到均值附近;同理,当其价格相对较低时,市场也会形成一种趋势,使其价格恢复到均值附近,显示了生产和消费平衡的特性.农产品的另一个特性是季节性波动,因为农产品的生长周期、供给具有时令性,促使了农产品价格成季节性波动的特性.

下面根据这两个基本特性构建农产品的随机价格模型.

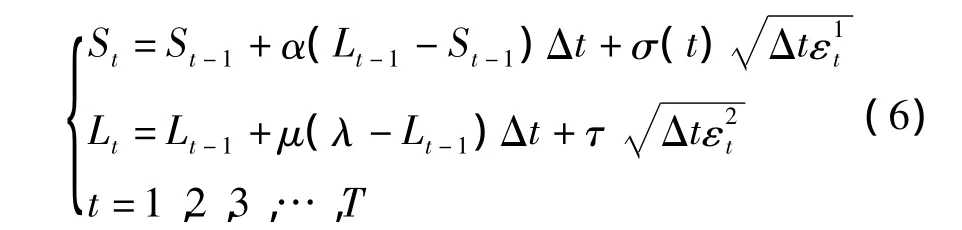

1.1 农产品随机价格模型

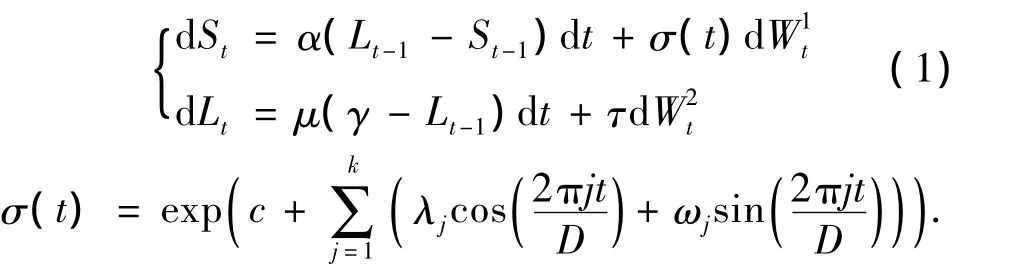

由前面所述的软商品自身的特性分析可得到,软商品价格同时具有季节性波动和均值复归性两个特性.Schwartz & Smith[3],Sorensen[4]对商品价格的均值复归性的模型均有相应研究.假设软商品价格的动态过程满足下面随机过程,

1.2 预期理论框架下的期货定价模型

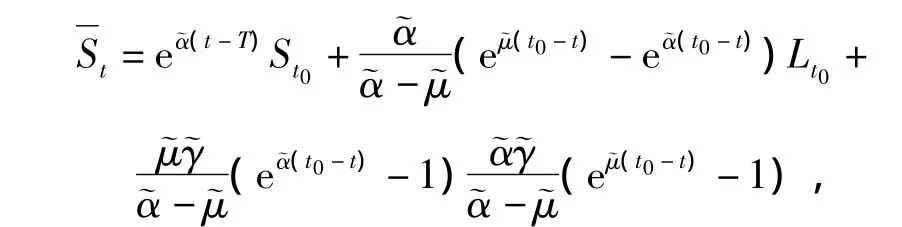

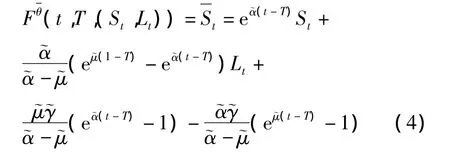

在现有的研究当中,一般把期货定价模型分为两种:一种是依托持有成本理论而形成的定价模型;另一种就是预期理论.市场在理性和预期风险中立时,期货价格就是现货价格的无偏估计值,此时的市场不存在任何的套利机会,预期理论就是以此为假设条件.此时其期货价格等于未来现货价格的预测值,即Ft=Et(St+1),其中,Ft代表在t+1期到期的t期期货的价格,Et(St+1)代表在t期对t+1期现货价格的预期:Et(St+1)=Et(St+1|It),其中,E(·)表示期望值,It是t时所有信息的集合.

在预期理论假说下,将农产品价格的随机过程模型改写成

化简得

1.3 基差的计算

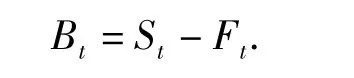

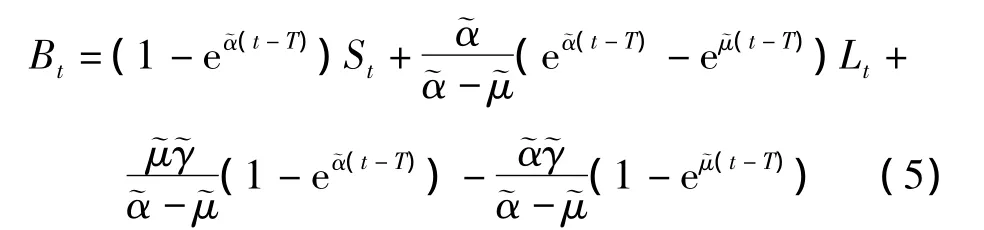

基差通常指某一地点,某种商品的现货价格与同种商品的某一特定期货合约价格间的价差,即

将公式(4)代入基差公式可得

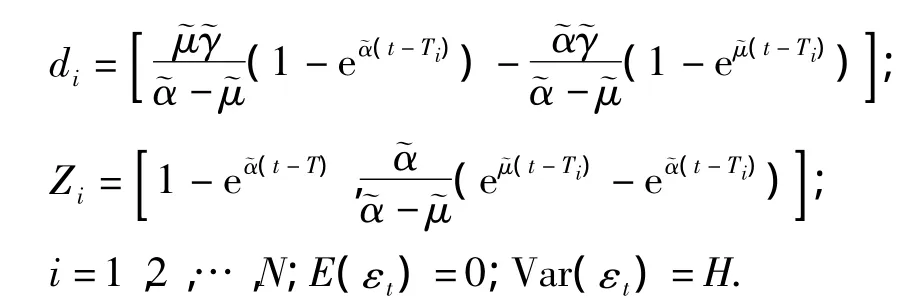

若构建基差的状态空间模型,只需将所求出的公式(5)与软商品随机价格模型公式(1)联立,其中软商品随机价格模型(1)是状态方程,公式(5)是量测方程,基差为量测变量.

2 实证

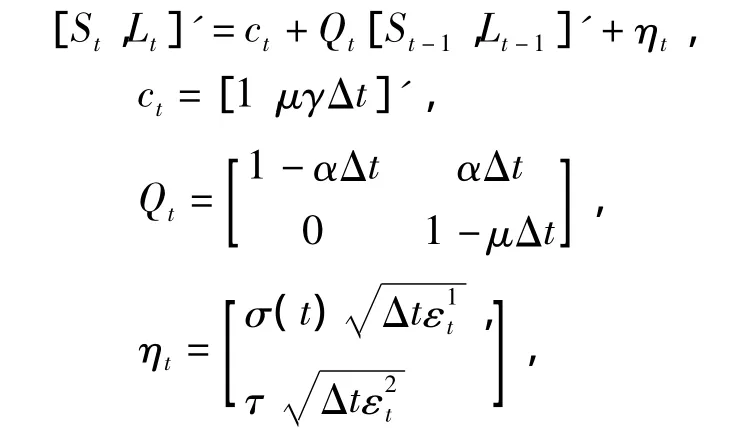

2.1 状态转移过程

采用欧拉离散法将软商品价格随机模型公式(1)离散化得

简写为

其中,T为样本数;N为合约数.

2.2 状态测量方程

式中:

2.3 数据说明

不同地区商品的现货价格不尽相同,并且远期合约需要考虑库存存储成本等问题,故不同月份的期货合约价格也不尽相同.因此在计算基差时,需要先选定地区和特定的到期期货合约,然后再计算其基差.

通常,离交割日最近的期货合约与现货价格几乎持平,这是因为,若其差值过大时,就会有现货商在期货上进行套期保值交易,从而使得期货的价格与现货价格靠近,故现货价格就取离交割日最近的期货合约的价格.郑州的白糖期货合约分为1,3,5,7,9,11月份到期的期货合约,首先设定离交割日最近的合约价格为现货合约价格,然后选择次近的期货合约为第一列价格序列,到期时间为2个月,而后以此类推得到其他连续性价格序列;然后用离交割日最近的期货合约价格减去各列期货价格即可得到相对应的到期时间为2,4,6,8,10个月的5列基差序列.最后需要考虑的是,因为在周末前郑州商品交易所为了控制交易风险通常会采取提高保证金比例或者限制当日涨跌幅度的办法,这会对当日的期货收盘价产生人为干扰,故从郑州商品交易所选取2010年4月至2012年9月的每周二时各期货合约的收盘价.

2.4 结果及分析

运用Excel软件进行数据处理,采用MATLAB软件进行参数估计,结果见表1.从表1可以看出,阶数为4时,log L值最大,同时系统识别值AIC值也最小,为最佳模型.参数λj,ωj显著不为零意味着白糖价格变化的均值归复特性明显,由λj,ωj计算出的季节因子显著不为零,反映了白糖价格变化也具有明显的季节性特征.

表1 参数估计结果

用泰勒不等式系数(Theil's U)分析各到期期限基差模型的拟合度,结果见表2.

表2 不同到期期限基差模型的拟合度

根据AIC方法以及最大似然估计值比较各模型后可得,K=4时为最佳模型.表2可以看出:拟合值均接近零,远离1,且到期期限越长,基差模型的拟合性能越好.

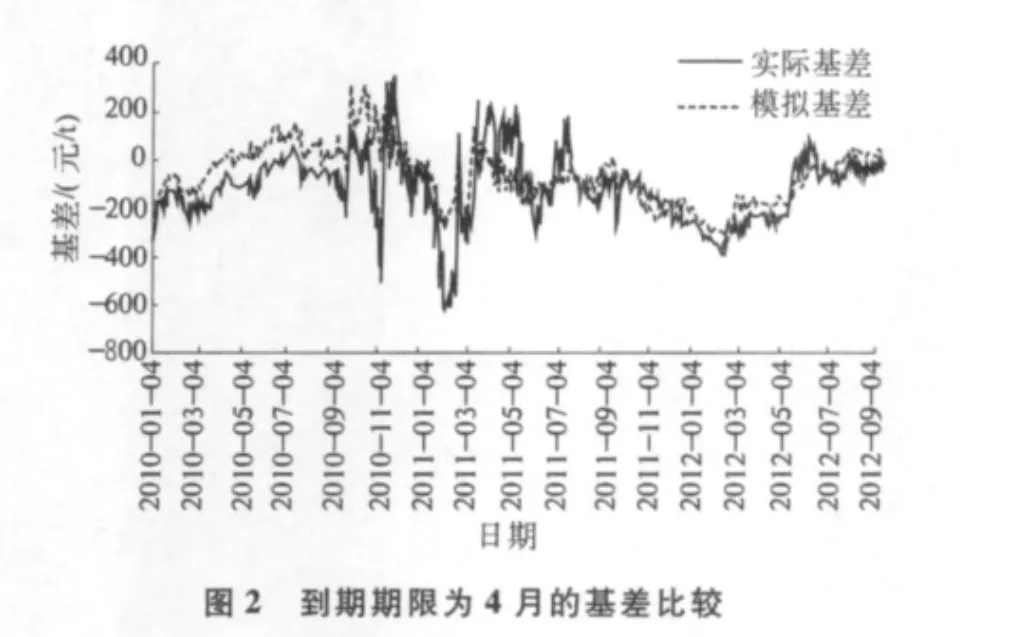

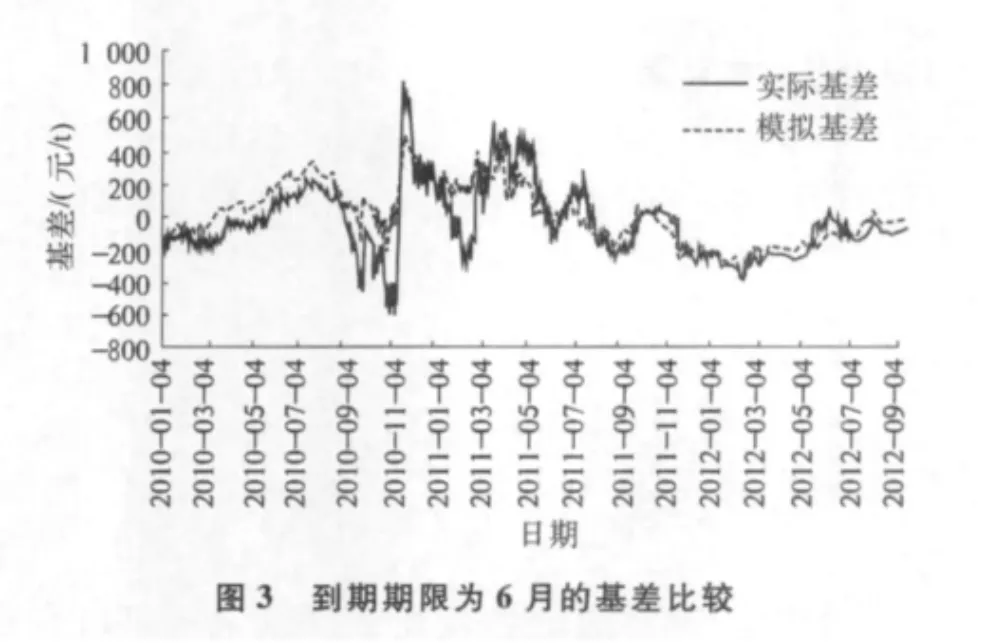

为了更直接观察基差模型的效果,图1—5给出了实际基差与模拟基差的比较.

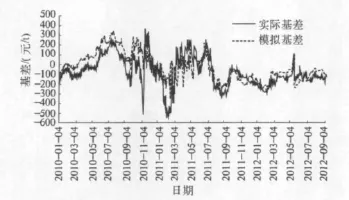

图1 到期期限为2个月的基差比较

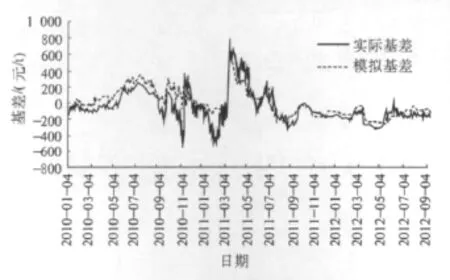

图4 到期期限为8月的基差比较

图5 到期期限为10月的基差比较

从图1—5可以看出,基于预期理论下的基差模型与真实的基差历史数据拟合程度较好,同时可以看出,10月的拟合程度要好于2月.

3 结语

通过上述研究可以看出,白糖价格一年当中有着两个明显的高点,分别出现在3月和8月,最高点为3月,次高点为8月;还有两个明显的低点,次低点为6月左右,最低点为11月左右,这种波动季节性因子基本上遵循了国内白糖价格的季节性波动规律.

突破了国外学者在基差模型研究中偏向于回归与自回归的模式,而先从基差等于现货与期货价格之差的原始定义出发进行研究.与传统基差模型相比,这里提出的基差模型是从农产品随机价格模型推导期货价格后,进一步确定的基差公式.在此过程中,亦可分析期、现货价格的变动规律.

[1] Monoyios M,Sarno L.Mean reversion in stock index futures markets:A nonlinear analysis[J].Journal of Futures Markets,2002:285 -314.

[2] Sanders,Dwight R.Forecasting basis levels in the soybean complex:A comparison of time series methods[J].Journal of Agricultural and Applied Economics,2006,38(3):513-523.

[3] Schwartz E S,Smith J E.Short-term variations and long-term dynamics in commodity prices[J].Mangement Science,2000,46(7):893-911.

[4] Sorensen C.Modeling seasonalith in agricultural commodity futures[J].Journal of Futures Markets,2002,22:393 -426.

[5] Nielsen M J,Schwartz E S.Theory of storage and the pricing of commodity claims[J].Review of Derivatives Research,2003,7:5 -24.