我国企业并购融资的“优”与“劣”——以吉利收购沃尔沃为例

2013-08-28河南大学周凯林

河南大学 周凯林

1 背景介绍

2010年,吉利以18亿美元获得了沃尔沃100%的股权,之后众说纷纭,褒贬不一,吉利对沃尔沃的并购是以小搏大,存在巨大的财务风险,如果经营不善会因为资金链的断裂而陷入困境。但是时隔两年,吉利却以优异的成绩,令世人刮目相看。2013年,吉利提供给《国际金融报》的资料显示,今年1至6月累计出口50438辆,比去年同期增长30%,成为国内海外出口增幅最大的车企。放眼今年上半年整个中国汽车出口,其实已经进入下行通道。数据显示,今年上半年,汽车整车企业出口48.68万辆,比上年同期下降0.6%。在这种大趋势下,吉利汽车的出口势头却依然保持强劲,不得不让人侧目。再看看其他自主伙伴在海外的表现:奇瑞汽车今年1至5月乘用车出口5.85万辆,但较去年同期下滑18.1%;比亚迪今年1至5月乘用车出口8588辆;长安汽车在今年1至5月的出口中实现销量为4207辆。在海外出口车型方面,吉利销量最大的单车系为以帝豪EC7、EC7-RV车型为代表的帝豪EC7系列,今年1至6月己累计出口23370辆,其品质和品牌在海外市场得到高度认可,在自主品牌单一车型出口销量排行榜上名列前茅。

吉利并购沃尔沃无疑是成功的,应该来说,这一次的并购是我国海外并购的一个典型,吉利将其并购融资的技能发挥得淋漓尽致。但是纵观吉利的发展,融资始终是制约吉利发展的一个重要问题。

2 我国企业并购融资现状分析

总的来说,我国企业并购面临的融资环境不甚理想:融资渠道狭窄,融资方式比较单一,主要依赖发行股票和银行贷款;并购融资操作不规范,企业往往只注重规模的扩张,却忽视了融资方式选择财务分析和融资风险的控制。而我国企业并购融资资本市场不健全,政府的不当干预和配套制度的缺失,金融中介服务的不完善是产生上述问题的主要原因。

2.1 资本市场不健全

我国资本市场的不健全,给我国企业的并购融资带来多重的限制。首先,我国上市公司的流通股较少,仅占总股本的1/3左右,人为增加了并购融资的成本,企业并购时往往要高出非流通股数倍的并购成本。其次,我国证券市场偏小,资产证券化程度较低,企业多数并购表现为非标准化的产权交易,企业并购融资的选择方式较少,融资难度增加。再次,我国风险投资退出机制不健全,风险投资在于资金的循环流动,我国的风险投资却往往“易进难出”,严重制约了风险投资的发展。最后,我国股票审核制度不合理,严格的审核制度使公司上市成为稀缺资源,从而导致公司的股价虚高,审核程序的繁琐、跨度的时间偏长,导致企业发行证券的风险加大,影响企业融资的积极性。

2.2 政府对企业并购行为的不当干预

企业并购是一种市场行为,而我国政府在企业融资并购中的作用不可忽视,如很多企业的并购活动并不是在市场需求的情况下产生的,而是在政法的政策指导和资金支持下完成的,在改革开放初期确实起到一定的积极意义,但是随着我国市场经济体制的建立,政府的过多干预反而不能促进资源的优化配置,政府主导下的并购往往会出现一些“劫富济贫”的现象,很多时候还有一些非经济性指标的考虑,政府往往只对并购融资提供资金支持,其财务风险和并购后的整合却并不关注。

2.3 法律法规不健全,政策措施不配套

我国制定了很多条例限制资金的自由流动,这在改革开放初期确实对保护我国金融体系起到了一定积极意义。但是改革开放几十年后的今天,很多规章制度却是早已不合时宜,落后于经济的发展,从而限制经济的发展,在我国企业的并购融资中,往往因为我国法律对发行债券、股票的资格、条件、规模都有严格的规定,从而造成了我国金融工具虽然形式齐全,但主要的并购融资方式还是银行贷款和发行股票。而对一些企业并购融资活动却存在法律漏洞,使得内部操作、暗箱操作、大股东侵占股东利益的事情时有发生。有些法律法规制定时只是原则性的规定不甚具体,可操作性大大降低。

2.4 金融中介机构融资服务不完善

我国商业银行虽然有庞大的资金,却缺乏对并购业务的实际操作管理经验。缺乏对并购后运作的有效监督和控制,无法识别企业并购中的风险并对其有效控制,造成我国商业银行对企业并购融资这种高风险业务持谨慎态度。而我国投资银行、证券公司规模偏小,没有足够的资金支持我国大规模的企业并购活动,投行和证券公司的整体实力与西方发达国家相比偏弱,为企业提供融资建议的能力有限。这造成我国企业融资并购的成本增加,抑制了企业的并购活动。

3 吉利的融资结构

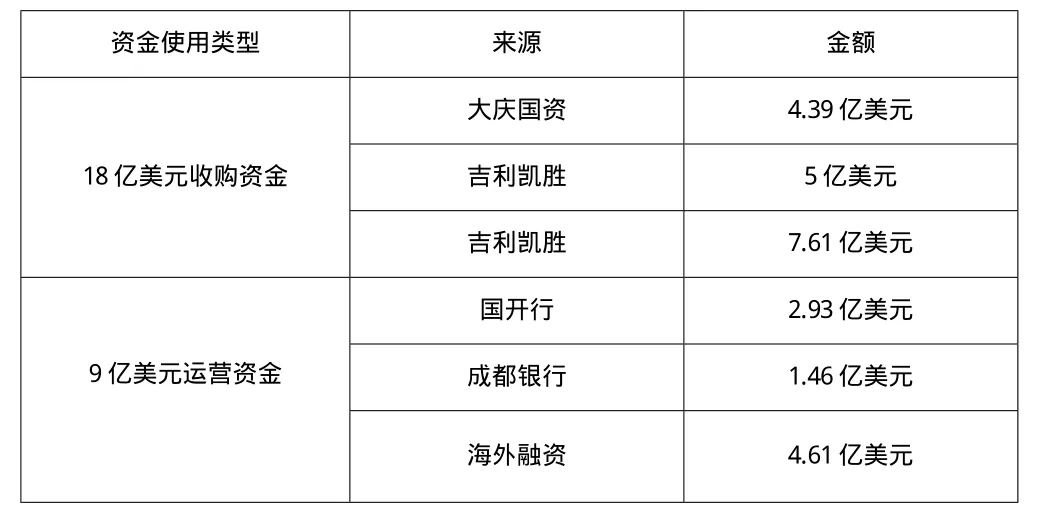

吉利收购沃尔沃,首先成立了吉利万源公司,其中唯一的股东为吉利控股的吉利凯胜,后来大庆国资入股30亿人民币成为第二大股东,又邀请了洛希尔投资银行帮助收购沃尔沃。根据福特和吉利签署的交易协议,沃尔沃及相关资产的总收购价格为18亿美元,后续的运营资金还需9亿美元。吉利的并购融资来源如表1。

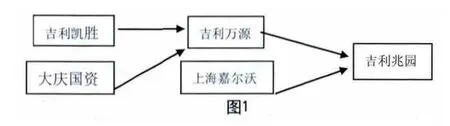

而正式的交易价格却大幅降低了3亿美元,以15亿美元的价格完成了收购的交割(吉利方面表示,最终交易价格是根据收购协议,针对养老金义务和运营资本等因素作出调整的结果),其中13亿美元为现金支付,另有2亿美元以票据的形式支付。其中现金部分11亿美元来自吉利兆园,2亿美元来自中国建设银行伦敦分行。2亿美元的票据支付,为卖方融资,福特为吉利提供了2亿美元的短期融资。 余下的3亿美元款项将在今年年底沃尔沃价值评估最后校准完成后支付。其中,吉利兆园的11亿美元资金的融资结构中吉利、大庆国资、上海嘉尔沃出资金额分别为人民币41亿元、30亿元、10亿元。股权比例分别为51%、37%、12%(吉利凯胜和大庆国资合资成立吉利万源,吉利万源和上海嘉尔沃合资成立吉利兆园),如下图。

表1

4 吉利并购的融资选择

吉利完成了对沃尔沃的并购融资,在我国国内融资环境不理想、融资成本较高的情况下,有很多成功的经验,值得我国企业借鉴。

4.1 积极争取政府的支持

政府资本在吉利融资并购沃尔沃中扮演着重要角色,大庆国资和上海嘉沃尔都是政府资本,我国政府资金充足,有投资关系当地经济发展的资本。吉利在我国大政府的背景下,很好地运用了资金投资与建厂选址结合的方式,让当地政府在促进当地劳动就业、优化产业布局进而带动经济发展的驱动下对吉利的发展进行大力支持。有了政府的支持,就可以变我国企业并购过程中政府干预过多的劣势为企业发展的优势。

4.2 走出去,到海外资本市场融资

吉利在收购沃尔沃的过程中,融资视角不仅仅局限在我国,不论是2亿美元的卖方融资,还是2亿美元的中国建设银行伦敦分行,还是运营资金中4.61亿美元的海外融资,都很好地利用了国外完善的资本市场和便利的多种融资工具。由于吉利有了海外资本市场的融资渠道,使得在与国内银行贷款融资时有了更加灵活的选择,规避了我国企业在并购过程中融资渠道单一、融资成本增加、给后续企业运营带来极大风险的问题。

4.3 成立吉利万源国际投资有限公司,打造风险隔离带

在收购融资中,若以吉利作为贷款担保,一旦沃尔沃出现较大亏损,吉利就会负担巨额债务,不仅不能通过并购获得发展,反而有可能被拖下水。为了防止这种情况出现,吉利为自己打造了一条风险隔离带,即将被收购放的收益作为担保,成立吉利万源作为并购的运作公司。

5 吉利融资并购的风险分析

5.1 吉利收购沃尔沃是以小搏大、典型的杠杆收购,具有杠杆收购的一般财务风险

如果沃尔沃经营不善,后续的利润无法偿还因为并购融资所偿还的利息,造成沃尔沃公司的资金链断裂,势必造成沃尔沃的再次易手,那么这次并购的结局就只能以失败告终。虽然它是我国目前最成功的海外并购,但以后的经营还面临着巨大的考验。

5.2 吉利并购沃尔沃后的整合风险

吉利收购沃尔沃被人称为“凤凰男娶了孔雀女”。吉利是我国土生土长的企业,在我国有着丰富的管理经验,沃尔沃是来自欧洲的三大国际名牌汽车。吉利收购沃尔沃后的整合问题,海外并购后的整合是我国很多企业走出去后失败的主要原因,如何让沃尔沃保持其高端品牌形象,如何管理沃尔沃,如何融入沃尔沃的企业文化,是吉利以前未曾遇到的问题。能否在并购后提升沃尔沃的价值、获得双赢,对吉利是个不小的挑战。

5.3 地方融资的双刃剑

在吉利收购沃尔沃的项目中,地方融资平台的作用发挥到了最大化。吉利将并购融资与建厂选址结合吸引了地方的积极投资。这种融资结构使吉利有了充足的资金撬动了沃尔沃。但负面影响也开始显现。在收购沃尔沃之后,国内的生存基地选择让吉利很纠结。为了兑现承诺,吉利形成了多基地的格局,让其供应链不堪重负,为吉利的发展埋下了隐患和风险。

6 结语

我国企业并购面临的融资环境并不理想,还不能承载我国企业大规模并购活动,而企业并购是优化社会资源配置、提高社会资源利用效率的方式,是一个国家经济发展必然经历的过程。吉利并购沃尔沃的成功,给我国企业并购融资提供了借鉴,如何好好利用我国现有的融资环境为企业的发展提供助力,是我国企业可以参考的成功经验。同时,吉利对沃尔沃的并购面临一定的风险,也是企业在进行企业并购活动中需要控制和面临的问题。

[1] 关囡,王国信,陶妍妍.吉利后收购时代“玩转”出口[N].国际金融报,2012-07-25(8).

[2] 赵俊玲.企业并购融资方式分析[A].国际会计与商业会议论文集[C].2008.

[3] 谢健.企业并购融资方式研究[D].复旦大学,2008.

[4] 史亚蕾,胡海燕.从并购融资角度看吉利并购沃尔沃[J].经营管理者,2013(1).