第一太平戴维斯后续经营面临挑战

2013-08-22

投资新宠

中国零售物业市场仍然呈分散状态,各区域开发商尚难取得全国范围内的绝对优势;购物中心已成为一线城市最主要商业形态,二线及其他城市百货占上风。一线城市项目更多集中于非中心区域,而二线城市开发聚焦中心商圈及新中央商务区。位于一线城市核心地段,但运营欠佳的项目,为众多投资机构和开发商青睐,并期望通过改造调整提升项目价值。

零售市场堪称房地产市场中最有活力的市场。个别国内商业地产开发商已形成成熟的开发模式,且具备与国际开发商竞争的实力。一些品牌项目由于与零售商紧密合作,定位准确,颇受消费者欢迎。但依然有许多项目存在开发经营困境。第一太平戴维斯中国市场研究部负责人简可先生表示:零售市场,是房地产界中最难以解析的市场之一,每一个省份、每一个城市都拥有其不同的特征,每一位零售商都采取不同的战略,每一位消费者都具有不同的偏好。购物中心和商铺项目,以不同的形态、大小和颜色展现在人们面前。每一个商铺项目因可见性、与地铁站距离和零售商组合,而聚含不同价值。

数 据

30个

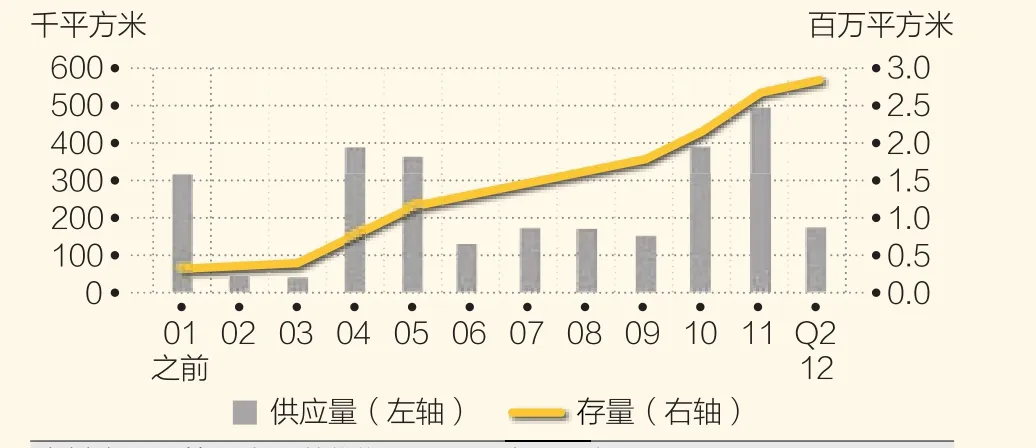

2012年成都有约百万平方米的新增零售面积入市,使成都购物中心和百货商场的现有存量增长30%。未来三年内,预计近30个主要零售项目入市。

当住宅市场持续受压,商用物业尤其是零售物业对投资者的吸引力日益增加。“在零售市场,奢侈品牌进军三四线城市,二三线城市快时尚店铺增多,更多开发商进军零售地产,多地出现商业零售地产开发热潮,后期经营面临挑战。”第一太平戴维斯中国董事长刘德扬表示。零售市场租金涨势不俗,一线城市租金总体表现好于二线城市,部分二线城市亦有亮眼表现,二三线城市的零售地产已经成为投资宠儿。

国际零售商抢占市场

国际零售商很看好中国市场,因为国外的市场在萎缩,他们要想办法进驻中国这样更好的市场,抢占市场份额,以弥补其他市场的萎缩。中国的一些二三线城市购买力在不断提升,很多奢侈品牌已进军二三线城市甚至四线城市。另外,虽然租金处于上升通道,但中国大陆的开店成本相对亚洲成熟城市仍较低。在中国大陆一线城市平均开店成本(含租金、物业管理费和相关税收)比香港低约70%,比新加坡和台北低40%,比东京低20%。对零售商而言,租金仅是成本构成因素之一,税收、员工工资、物业管理费和物流费用都会对开店选择产生影响。

第一太平在中国一线城市发展了很多年,基础比较稳,也培养了一批人才出来,去年就很积极地开拓二三线城市的业务。我们的策略也是根据中国的城市化进程来部署,步伐也跟着市场走。

目前众多大卖场、超市存在规划问题,租户组合很不合理。对于办公物业,租赁给什么样的公司对整体物业的盈利并不受太大的影响。但是大买场和超市不同,如果租户规划安排的不合理对整体的销售影响非常大。

因此,大卖场和大型超市必须有很好的人流规划,让高楼层或者地理位置不是很好的租户,也能有较好的人流吸引力。就大卖场而言,获得最高的租金不是目的,最大人流才是经营关键。

海外基金主要关注两种类型的项目。第一种在建工程项目,外资主要采用收购在建工程项目的方式,通过对于在建工程项目进行营销策划,承担相应的营销风险,以获取项目的增值收益。第二种是不良资产项目或经营管理较差的项目。由于外资通常有着充沛的资金,收购项目后可投入资金进行改造,同时引进国际管理品牌,利用国际管理品牌的品牌效应对项目进行包装和再定位,重新推向市场,以增加项目的附加价值。

成都市场格局裂变

成都基本可以算是二三线城市零售物业市场发展与面临的问题的缩影。2012年成都有约百万平方米的新增零售面积入市,使成都购物中心和百货商场的现有存量增长30%。未来三年内,预计近30个主要零售项目入市。随着大量项目入市,成都零售市场结构也将面临巨大变化,以百货商场为主导的零售商业格局继续加速向以购物中心为主导的结构转变,而在成都传统核心商圈春熙路商圈,一次市场升级也在悄然发生。

春熙路作为成都传统的核心零售商业街,已经成为成都的一张名片。然而随着成都经济的快速发展,传统的单核中心发展模式开始向多核心模式发展。和很多二三线城市商圈所要面临的问题一样,成都很多新兴商圈面临着店铺档次混杂、经营货品单一、业态布局不完整、缺少高端商业和现代购物中心等逐渐凸显的劣势。

第一太平戴维斯预计,春熙商圈租金将会保持稳健增长,这是由于尽管新增供应量巨大,然而这些未来项目都定位于中高端购物中心,这些购物中心的租金将与其所在区域优质百货商场目前租金基本持平或高于同区位现有水平。

中心城区供应量和存量,2001年之前-2012年第二季度

中心城区主要商圈平均租金和空置率,2012年第一季度和第二季度

不过几个大型高端购物中心的集中入市,也给市场的消化能力提出了挑战,开发商对项目的定位及其后期的运营能力将是项目走出同质化,这是赢得市场的关键。