碳酸锂资源并购热潮下的冷思考

2013-08-21赛迪经智投资战略咨询中心吴辉

文/赛迪经智投资战略咨询中心 吴辉

新能源汽车产业化困境让整车制造企业和关键零部件供应商仍看不到盈利的希望,规划描绘的美好前景和现实状况的惨淡让参与者陷入两难境地。然而,新能源汽车产业的发展前景仍然是充满期待,“兵马未动粮草先行”,以天齐锂业为代表的资源供应商闻风先动,“蛇吞象”似地抢购澳大利亚企业泰利森,打响了海外锂矿资源抢夺战的第一枪。

一、天齐锂业“迎娶”泰利森豪赌碳酸锂市场

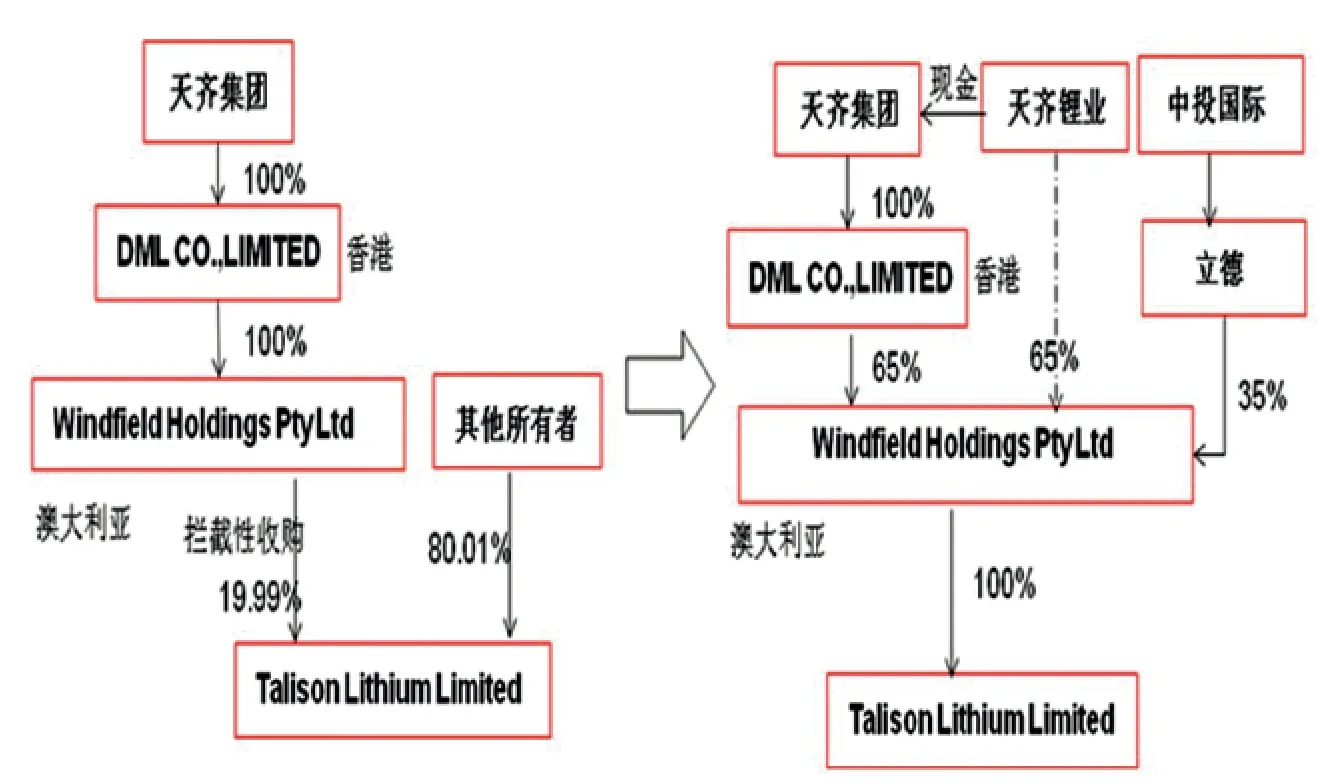

2012年12月,停牌多日的天齐锂业发布公告称拟募集不超过40亿元购买澳大利亚泰利森65%的股权。天齐锂业对泰利森的收购首先通过控股股东在澳大利亚设立文菲尔德公司,然后以文菲尔德为主体来完成对泰利森的收购。在收购泰利森之前,天齐锂业的竞争对手洛克伍德曾宣布以每股6.5加元的价格现金收购泰利森100%的普通股股权,为防止洛克伍德完成收购后对锂矿资源的垄断,天齐锂业采取拦截型收购方式公开收购泰利森19.99%的股份,成功阻止了洛克伍德的全面收购计划。

由于涉及的金额巨大,天齐集团在整个收购过程中综合运用了股权融资和贷款融资多种手段。为成功筹集并购资金,天齐集团引入了中投公司,并与瑞士信贷、工商银行和ADM Capital等金融机构签订了贷款协议,为成功收购提供了资金保障。在天齐锂业对天齐集团所涉及到泰利森的股权收购中,天齐锂业运用上市公司地位募集所需要的并购资金。

作为泰利森的第一大客户,天齐锂业锂精矿采购量占其销售额的35%左右。在成功收购泰利森之后,天齐锂业控制了中国国内锂精矿80%左右的市场份额,再加上天齐锂业在四川雅江县措拉锂辉石矿山,其基本完成了对锂矿资源的全面布局。

无独有偶,几乎是在天齐锂业抛出收购泰利森计划的同一时间,赣锋锂业公告其获得多伦多交易所关于其对爱尔兰Black stair锂矿收购的批准,但其进展明显慢于天齐锂业。赣锋锂业在极力布局海外矿山的同时也在江西宜春试图通过技术优势控制锂云母资源,从上游资源的角度来控制整个碳酸锂产业的话语权。

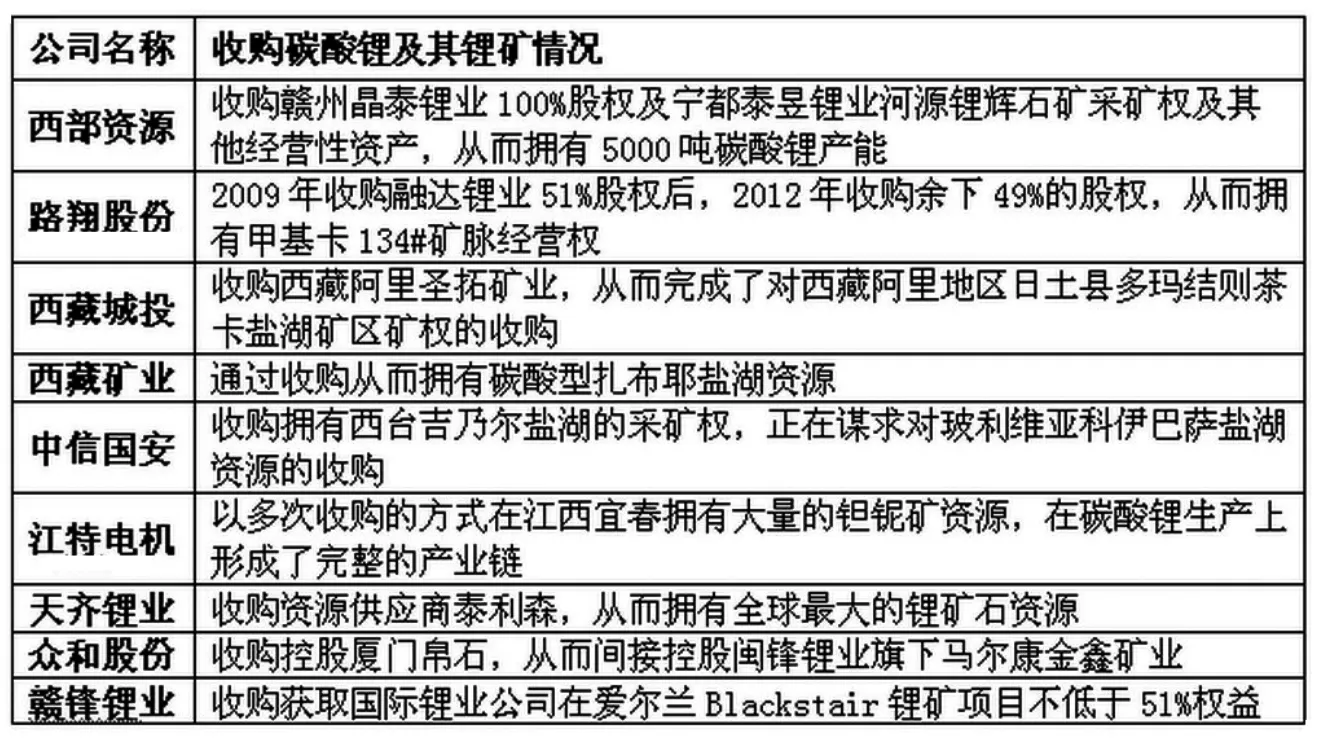

并购已成为大多数企业进入碳酸锂资源的最优途径。从西藏城投、中信国安、西藏矿业等企业布局中国盐湖资源到西部资源、路翔股份、众和股份控制中国锂矿石资源,通过收购从而直接或者间接控制资源成为企业惯用的招数。不仅如此,每一次的并购故事更是让资本市场为之狂欢,“沾锂必涨”成为近年来资本市场不变的真理,潜伏其中的投资者更是为其摇旗呐喊,赚得盆钵满盈。相关并购主体为碳酸锂产业描绘的美好前景是否足以支撑那些年疯狂飙升的股价?赛迪经智认为在并购热潮的背景下,还需要冷静的思考。

二、碳酸锂将面临产能过剩的局面

图1 天齐锂业收购泰利森前后股权关系变化图解(资料来源:赛迪经智整理 2013.08)

表1 近年国内主要企业碳酸锂资源收购情况(资料来源:赛迪经智整理 2013.08)

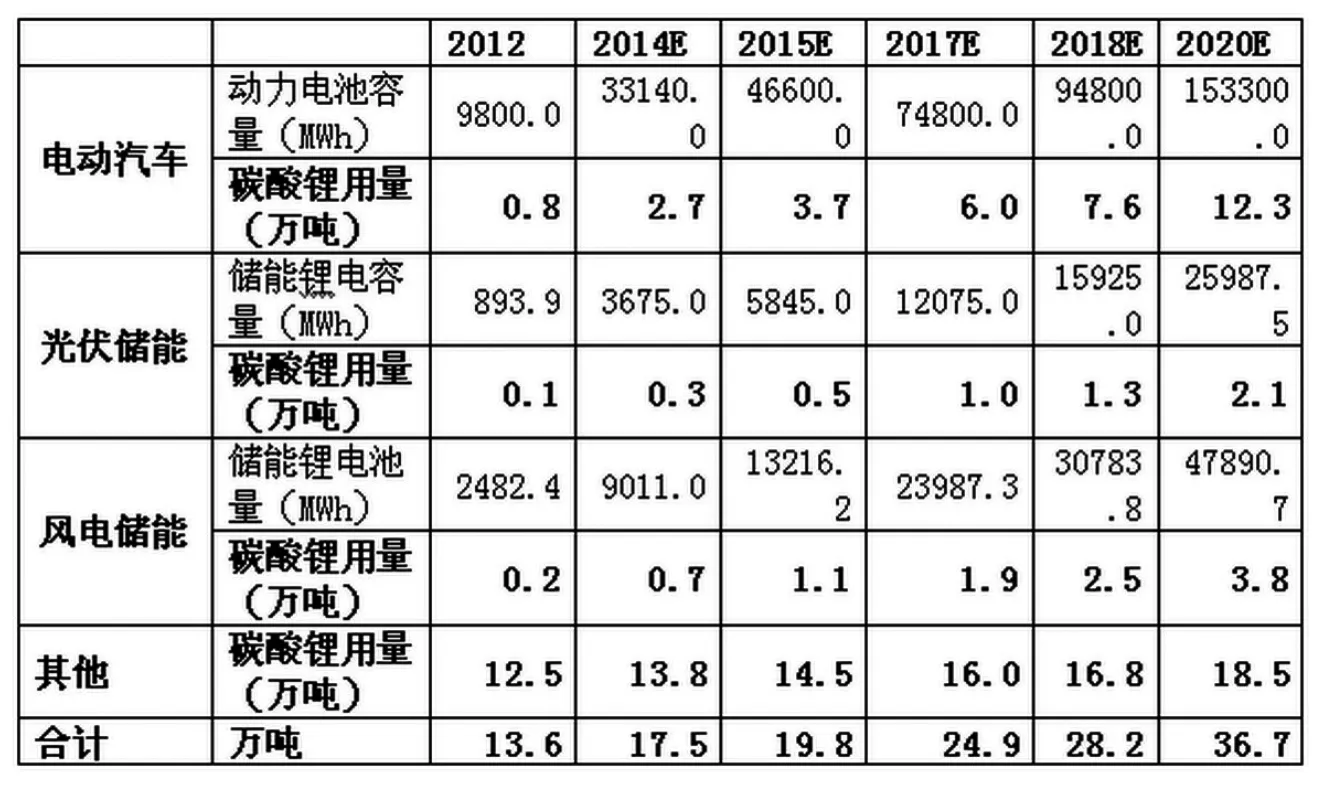

表2 2012-2020年全球碳酸锂需求量预测 单位:万吨 (数据来源:赛迪经智 2013.08)

以天齐锂业为代表的碳酸锂企业频繁出手大多源于对新能源汽车和储能领域的期待。从碳酸锂的需求结构来看,电池已经占据35%左右的份额,远远高于玻璃、润滑剂和陶瓷等其他传统领域。而普遍观点认为新能源汽车和储能市场的快速增长将带动锂电池成倍的增长,从而也必定为碳酸锂产业创造一个巨大的市场空间。赛迪经智将碳酸锂市场分为电动汽车、储能和其他三个领域。

从电动汽车来看,预计2015年和2020年全球电动汽车的产量分别为430万辆和1100万辆,而其中包含EV、PHEV和HEV,其动力电池单位容量平均分别为50KWh、10KWh和2KWh,2015年和2020年分别为动力电池带来46GWh和153GWh的市场空间,按照0.8KG/MWh的碳酸锂用量,其将为碳酸锂分别带来3.7万吨和12.3万吨的市场需求量。

从风光储能领域来看,赛迪经智预计2015年和2020年全球光伏和风电的合计装机容量分别为544GW和938GW,按照每天3.5小时计算,其发电量分别为1900GWh和3280GWh;按照10%左右的比例配备储能电池,则分别需要190GWh和328GWh的储能电池,假设2015年和2020年锂电池在储能电池中的比例分别为20%和45%,则将为锂电池创造19.1GWh和73.8GWh的市场空间,从而测算出将为碳酸锂创造1.6万吨和5.9万吨的需求。在其他领域假定碳酸锂需求量将按照5%的速度递增,从而2015年和2020年将达到14.5万吨和18.5万吨的需求量。总之,从需求的角度来讲,2015年和2020年全球碳酸锂的需求量将分别达到19.8万吨和36.7万吨。

从产能来看,赛迪经智统计了全球主要碳酸锂企业现有碳酸锂产能和在建产能,预计所有在建产能将在2015年得到完全释放,届时碳酸锂的全球产能将达到40.6万吨,远远高于2015年的19.7万吨的需求量,甚至高于2020年36.6万吨的需求量。因此,赛迪经智认为未来相当长的一段时间内,全球碳酸锂的产能是过剩的。

表3 全球主要碳酸锂企业现有产能和在建产能情况(数据来源:赛迪经智 2013.08)

三、碳酸锂资源收购前应多维度考虑

战略性并购需要准确判断碳酸锂市场空间。碳酸锂价格经历了2008年的暴涨和之后的暴跌后,2009~2013年四年走势较平稳。近两年在下游锂电池需求旺盛的提振下,海外巨头提价频繁,持续维持涨势。但是,长期来看,全球碳酸锂产能相对于需求是过剩的,即便是在电动汽车和储能比较乐观的情况下,碳酸锂产业仍旧是产能大于需求,碳酸锂的价格将保持平稳的走势,未来较长一段时间将维持在4万元/吨左右,相关企业较难获得超额利润。在此背景下,战略性并购就显得尤为重要,企业只有在技术、渠道等方面具备核心竞争力时才能通过战略性并购获得较高的利润空间,仅仅是看好产业前景而贸然进入者将面临亏损风险。

并购具备先进提取工艺的企业。中国锂资源虽然相对丰富,但是主要分布在盐湖卤水和锂云母中,品位较高的锂矿石相对较少。锂云母由于杂质含量高导致成本较高,只有综合开发利用钽铌等稀有金属才能有效降低成本,而卤水提锂由于技术复杂,并没有形成量产。以西藏矿业为例,其扎布耶锂业的碳酸锂平均生产成本2.65万元/吨,加上三费摊销后,完全成本达到6.7万元/吨,即使是价格为5万元/吨的高位,公司仍旧亏损。赛迪经智认为,相关企业在寻求并购对象时应重点关注被并购企业在碳酸锂提取工艺上的技术实力,并主动联合科研院所实现在高锂镁比盐湖卤水中的提锂工艺、电池级碳酸锂制备工艺等技术领域的突破。

重视被并购对象潜在资源的价值评估。锂资源大量存储在锂辉石、锂云母和盐湖中,其潜在资源价值很大程度上取决于矿石的品位、盐湖卤水的浓度。相关企业在寻求碳酸锂资源的并购时应特别重视对潜在碳酸锂资源价值的评估,寻求与专业的矿产资源评估公司合作,客观分析评价其经济价值,避免评估价值的失误导致收购价格虚高,从而给企业带来经济损失。另外,由于碳酸锂提取工艺的不成熟,企业在评估拟收购的碳酸锂资源时,应对资源所在地的自然环境、交通运输条件等外部资源进行客观的经济性评价,以保证碳酸锂资源在收购后能够快速发挥其经济价值,从而避免收购资源的成本虚高。