西部地区制造业与东南亚国家承接国际产业转移优势比较研究——以重庆、陕西为例

2013-08-16王彩萍惠调艳林茂青

胡 新,王彩萍,惠调艳,林茂青

(西安电子科技大学 经济与管理学院,陕西 西安 710071)

一、引言

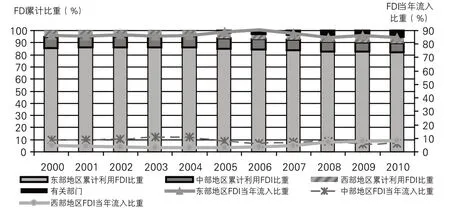

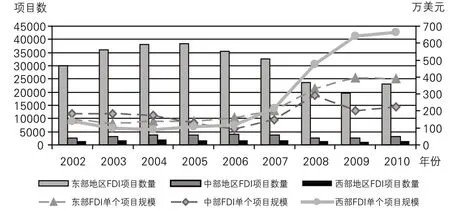

长期以来,中国东部地区是吸引外资的主战场,FDI 投向东部的累计值的比重超过85%。但是从2005年起尤其是金融危机后,情况有了较大的改变[1]。危机后外商投资向西部倾斜。由于东部地区土地价格上涨、能源紧张、劳动力工资提高等因素导致生产成本加大,外商直接投资开始出现新的动向,向我国中西部地区梯度转移力度加大、向我国周边东南亚国家转移的趋势也越来越明显。从最近几年累计FDI流量占比看,东部已从2002年承接FDI占比86%降到了2010年的82%,西部承接FDI占比则由2002年5.09%增加到2010年的5.1%。单从累计占比来看,似乎西部没有变化。但其实不然。2005年是个转折点。自此之后FDI投向中部和西部的资金数量扩大,而且西部增速远高于东部、超过中部(图1)。更重要的是,从2008年金融危机以后,西部在每年FDI净流入量占比上有了明显改变,从2007年危机前4.9%增长到2008年的7.1%、2009年7.9%、2010年的8.5%。也即FDI 每年新增流量明显向西部倾斜(图2)。西部地区FDI 流入不仅增速快、而且质量高,对大型跨国公司的吸引力也有所加大。从图3可见,2006年之前,西部在单项引资规模上处于垫底地位,2008年之后,西部以600 万美元以上的单项投资规模,不光远远超过中部200 多万美元的规模,也超过了东部的400 万美元的单项投资规模。同时在华外企增资也已成为FDI投资西部的一大亮点。此外,FDI对西部金融、通信、物流、软件外包在内的“现代服务业”的投资也在急剧增加。

图1 近10年我国FDI流入地区分布

图2 2000年以来FDI投入各地比重

图3 东中西部FDI流入规模对比

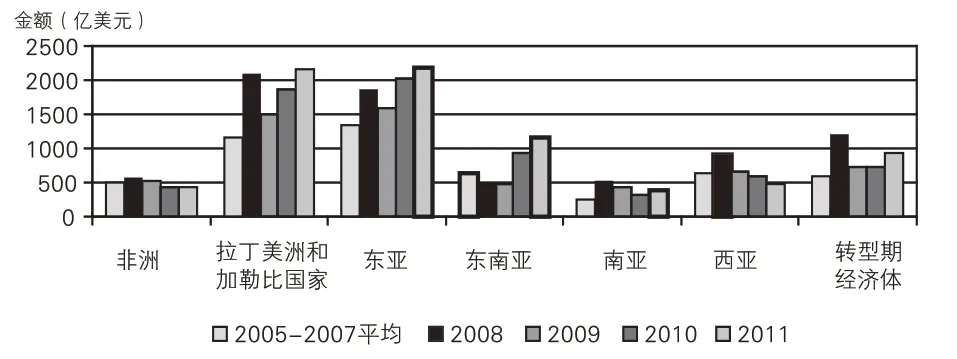

中国仍然是FDI 目的地的首选,但东南亚地区承接FDI势头强劲。2011年流入东盟十国的FDI达到1165亿美元,比2010年的928亿美元增长25.65%(见图4),远高于东亚国家的8.75%的增长速度。而随着中国的工资和生产成本继续上涨,东盟国家在制造业方面的相对竞争力正日益增加。由于相似的资源禀赋、市场潜力、城乡结构和工业化水平,西部地区和东南亚国家在承接制造业FDI上有较强的竞争性。东盟中的马、泰、印尼、越南、菲律宾等东南亚国家成为我国西部地区承接国际产业转移强有力的竞争对手。

图4 危机前后发展中经济体和转型期经济体分布地区FDI流入变化

从表1 中可以看出,从人均工资上看,西部四省区市制造业的工资水平增长也较快,与工业发展较早的马来西亚、菲律宾相比是有竞争力的,但与印尼、越南制造业人均工资水平相比并无多少竞争力,即就劳动密集型低附加值、资源依赖型产业承接而言,印尼、越南更有竞争力。金融危机后,全球新一轮的产业转移呈现以下趋势:在转移的产业类别上,传统加工制造业的转移正在持续地减少,从最初的劳动密集型、资源加工型产业转移开始逐步扩展到资本密集型、技术密集型的产业转移,转移层次越来越高[2]。因此,在产业结构升级的背景下,西部地区在承接国际产业转移方面,不能仅仅依靠低廉的劳动力成本,更应该明确自身的行业优势,结合其产业基础和国内配套能力,才能吸引更多高质量的FDI。

表1 西部地区与东盟部分国家制造业年人均工资比较 美元

基于所用数据可得性的原因,本文将重庆和陕西(FDI流入量大、产业发展较好,和东盟国家具有可比性)作为研究对象,首先利用“FDI 投向偏离度”指标分析两地近年来承接FDI 的行业投向,明确其承接FDI 的行业变化趋势和问题。在此基础上,与马来西亚、菲律宾和印尼进行工业细分行业的对比,得出西部地区在承接FDI 上具有优势的行业。最后结合前文,对两地提出相应的吸引FDI对策建议。

二、重庆、陕西制造业FDI偏离度分析

从改革开放至今,全国引进外商直接投资近60%以上都流向了制造业。处于工业化初期或刚刚进入中期的西部各地区也不例外,制造业仍是FDI投资西部最大的领域[3]。对于仍以投资作为拉动经济发展引擎的西部地区而言,FDI 集中流向制造业,无疑能够有效提升相关制造业的技术密集程度、资本与技术装备能力、激发同业的竞争活力。但西部吸引的FDI 主要偏向哪些行业,是否有利于当地产业结构优化,本文将采用“FDI产业投向比率”指标来进行分析[4]。

该指标能够反映外资向该行业投入资产(固定资产与流动资产总计)的相对集中程度。行业投向比率越高,说明FDI在该行业的相对投资越大。如果大于1,则说明FDI在该行业投资大于该行业平均投资规模。如果FDI行业投向比率小于1,则说明FDI 在该行业投资小于该行业平均投资规模,相对集中程度较低。投向比率越大,说明外资越是偏向于该行业。反之亦然。

为了便于作图,将制造业中的42个细分行业归并成为25个。用“FDI 产业投向比率-1 ”指标来做图,称其为“FDI行业投向偏离度”,若偏离度大于0,说明外资向该行业投入资产的集中程度大于该行业资产平均投资规模,外资在该行业的相对集中程度较高。反之亦然[5]。

由于数据可得性和作图清晰度原因,只做出重庆2009年与2011年两年的FDI行业投向偏离度雷达图,而陕西则做出2000年与2011年两年的FDI 行业投向偏离度雷达图(见图5)。便于针对不同时间进行对比。其特点如下:

(1)利用当地自然资源,面向国内生活消费品市场的行业如食品及饮料制造业、家具制造业、农副产品加工业、印刷业和记录媒介业、造纸业等是FDI早期进入西部地区的主要投资领域,危机后依然是外商青睐的投资领域。这主要是基于FDI的市场扩张型转移,跨国企业通过投资进一步接近市场、降低物流成本,实现“销地产”的低成本扩张。

(2)受全球金融危机、要素成本上升、资源环境压力、周边国家竞争等国内外因素的综合影响,FDI 向西部地区梯度转移日益增强。FDI 从沿海地区转向西部的计算机、通讯及电子制造业、仪器仪表制造业、交通运输设备制造业、电气机械及器材制造业等资本密集型行业的投资在迅速增加,外商更乐意将投资转移至当地有产业基础的行业。这也与重庆、陕西两地政府招商引资的行业导向和政策鼓励有很大关系。通过跨国公司巨头落户当地,来吸引更多配套企业,从而形成一条完整的产业链。同时也可看出从沿海地区转向西部的纺织业、服装鞋帽制造业等劳动密集型行业外资也在稳步上升。

(3)由于行业管制放松,外商向市政公共建设如水燃气的生产供应行业投资逐步增大。

(4)利用西部当地矿产及原料资源的黑色矿采冶炼及压延加工业、医药制造业、非金属矿物制品业(建材业)一直是外商投资偏好较高的行业。

(5)由于各种原因,外商目前在西部本地亟待升级和结构调整的行业例如能源化工产业、装备制造业(6 个细分行业)等领域的投资仍然偏少(偏离度小于1)。西部地区由于煤炭、矿产资源丰富,加上新开发的天然气、煤层气等资源,辅以充足的人力资源和相对廉价的电力资源,具备了承接提升和改造传统型高耗能产业外资的良好基础。

从FDI 投向偏离度分析看,当地资源禀赋和市场引力的作用已经在西部承接FDI中显现,然而其产业优势因素还未发挥足够效用,在能源化工业和装备制造业等特色工业上,尽管FDI 投向偏离度大于0,但依然不高。对于发展较为成熟的生活必需品行业,当地资源禀赋和市场容量能否在西部与东南亚国家的产业承接竞争中继续发挥作用?而在具有潜力的技术与资本密集型行业上,西部较东南亚国家是否具备相对竞争优势?如何更好地利用国家新的产业转移指导目录,引导FDI 投向能够促进西部地区产业升级的制造业领域,这是危机后西部承接FDI应当考虑的问题。本文利用相对产业梯度系数来分析重庆、陕西与东盟三国在工业细分行业上的竞争优势。

图5 重庆和陕西FDI行业投向偏离变化图

三、重庆、陕西与东盟三国细分行业比较优势分析

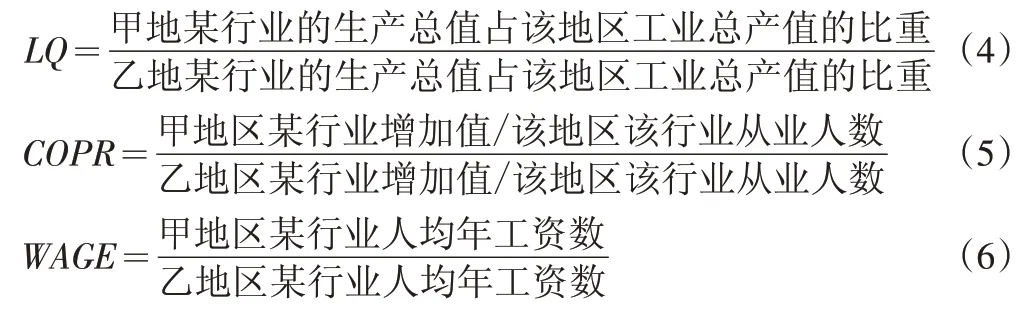

产业梯度系数的概念来源于区域经济学中的梯度概念,梯度是区域间经济发展差距在地图上的表示。戴宏伟最先利用区位商(LQ)和比较劳动生产率(CPOR)的乘积来衡量区域产业梯度水平,并称之为产业梯度系数(IGC=LQ×CPOR)[6]。其中区位商反映了某地区行业的专门化水平,比较劳动生产率则反映了行业技术水平的高低,综合起来,产业梯度系数能反映某地区某一行业在整个区域中所处的地位[7]。产业梯度系数大于1,说明该地区的这一产业在整个地区中处于高梯度,处于较高的地位,具有承接产业转移的相对优势,反之亦然。

(一)产业梯度系数的改进

以往学者计算的产业梯度系数都是基于省际间的比较与东中西部地区间的比较。尚未有人将外国与国内地区间直接进行比较。本文将西部某地与东盟某国比较时,采用两两地区比较的相对产业梯度系数[8]。在国际产业转移中,劳动力成本是跨国公司投资区位选择的一个重要因素,因此加入相对人均工资这一指标对相对产业梯度系数进行调整。基于人均工资为负向指标,故将其放在分母上。修正后具体公式如下:

其中,IGC’为修正后的相对产业梯度系数,LQ为相对区位商,CPOR为比较劳动生产率,WAGE为相对人均工资。

为实际计算方便,将(1)改为IGC’=LQ×CPOR×WAGE ’形式,其中相对人均工资倒数:

改进后的产业梯度系数IGC’若大于1,则说明甲地与乙地的该行业发展相比处于相对优势地位;或是因为甲地该产业具有专业化优势,或是甲地该行业劳动效率高,也可能是甲地人均工资较乙地低。由此推断FDI在产业转移时,选择甲地该行业的可能性也更大。IGC’若小于1,则说明甲地的某行业与乙地该行业发展相比处于相对劣势地位,也即乙地该行业在承接产业转移时更有竞争力。若IGC’=1,则说明两地某行业优势相当。

(二)重庆、陕西与东盟三国工业细分行业相对优势实证分析

基于东盟国家工业细分行业的总产值、增加值、从业人数、平均劳动工资等数据的可得性原因,本文选取了马来西亚、菲律宾和印尼、西部的重庆和陕西作为比较对象,建立了相对产业梯度系数模型。为排除所选地区在数据统计口径上的不一致性,我们在西部地区与马来西亚和菲律宾对比时,将所有行业都根据国际标准产业分类(ISIC/Rwv.3)划分,而与印尼对比时采取国际标准产业分类(ISIC/Rwv.4)进行行业划分,适当合并某些行业,最终归并为22个细分行业进行计算。马来西亚和菲律宾计算结果为修正的相对产业梯度系数IGC’,而印尼由于没有人均工资数据,模型中没有加入此项,仅计算了相对产业梯度系数IGC。以重庆、陕西作为分子,分别以马来西亚、菲律宾为分母,计算结果如下表2。

表2 2010年重庆、陕西与马来西亚、菲律宾、印尼细分行业相对产业梯度系数

续表2

表中IGC’>1 或者IGC>1 的行业是重庆和陕西相对其他三个东盟国家具有相对优势且更有利于承接FDI产业转移的行业,而IGC’<1 或者IGC<1 的行业则是重庆和陕西不具有相对优势的行业。结合区位熵、劳动生产率和平均工资三种因素,我们将IGC’>1 或者IGC>1 的行业又进一步划分为三个层次,由此这些行业在吸引FDI 方面引力不同:LQ、COPR、WAGE’三者均大于1的为重庆或陕西“十分具有优势”的行业;LQ、COPR、WAGE’其中两个指标大于1的为重庆或陕西“比较具有优势”的行业;而LQ、COPR、WAGE’中只有一个大于1 的为重庆或陕西“略有优势”的行业。结合表2可得出以下结论:

(1)重庆与马来西亚、菲律宾对比时,大部分细分行业都具有相对优势,承接产业转移的竞争力较强,且“十分具有优势”的行业大体相同。其中纺织业、皮革及其相关制品业、纸和纸制品制造业、电器机械及器材制造业是重庆相对两国都“十分具有优势”的行业,此外重庆在烟草制品、药品、药用化学品及植物药材的制造、有色和黑色金属的制造、仪器仪表行业上相对马来西亚“十分具有优势”;在非金属矿物制造业、金属制品业、通用和专用设备制造业、交通运输业等资本与技术密集行业上,重庆相对两国也“比较具有优势”。

(2)重庆在食品饮料制造业、木材及木材制品、焦炭和精炼石油加工业等资源依赖型行业上以及电子及通信设备制造业上相对马来西亚和菲律宾都不具有相对优势。前三个行业主要原因是马来西亚、菲律宾这些资源禀赋高,且行业发展历史更久,专门化率更高。而在电子及通信设备制造业方面,东盟两国的相对优势很明显。东盟内部新、马、泰、菲等国电子制造业较为发达。马来西亚是东盟国家内除新加坡外第二大电子制造业国家(2011年新、马两国电子制造业产值在盟内占比约为60%),80年代中期以后,日本大量投资马来西亚,使其成为东亚地区消费电子的主要生产和出口国,电子产品出口大约占该国总出口额的一半。马来西亚电子制造业主要涵盖电子元件和电路板制造、消费电子产品制造、计算机和周边设备、通讯设备制造等领域。目前,世界上有1/3 的半导体是在马来西亚的槟城装配的,众多的电子供应商、采购商和制造商聚集在槟城,使该城享有“东方硅谷”之称。而菲律宾自80年代后期起便将电子、半导体产品作为重点行业来发展,经过多年承接FDI产业转移,已成为半导体、微处理器全球跨国公司在东亚的最大组装厂所在地,其半导体供应量约占全球市场的10%左右。电子产业是菲律宾最重要的出口产业,所占出口比重一般在30%~40%间徘徊[9]。因此这两国相较于近几年刚起步的重庆以及虽有产业基础但很少承接电子消费品产业的陕西来说,电子产业相对优势还是很强的。

(3)陕西相对马来西亚无论是劳动密集型还是资本技术密集型产业均具有相对优势。其中陕西的烟草制品、药品、药用化学品及植物药材的制造、电气机械及器材制造业和仪器仪表制造业是“十分具有优势”的行业;食品饮料制造业、纺织业、服装制品业、非金属矿物制造业、有色和黑色金属制造、通用和专用设备制造业、交通运输设备制造业以及工艺品及其他制造业是“比较具有优势”的行业;而那些如皮革、木材、家具、焦炭和精炼石油产品的制造、金属制品业、化学制品业、橡胶和塑料制品制造业等依赖资源禀赋的行业不具相对优势的原因是陕西相对马来西亚区位熵低,专门化程度不及马来西亚。

(4)陕西与菲律宾的对比结果不同于马来西亚,相对有更多行业有优势。纺织业、通用和专用设备制造业是陕西“十分具有优势”的行业,而食品饮料、纺织业、服装业、皮革及其制品业、纸和纸制品业和家具制造业这些劳动密集、资源依赖型行业是陕西不具有优势的行业。此外,化学制品业、通信设备及其他电子信息制造业是菲律宾的龙头行业,具有产值高、出口比重大的特点,陕西在这两个行业上相对菲律宾也不具有竞争优势。除以上行业外,其余所有行业都是陕西“比较有优势”的行业,竞争优势较强。

(5)与印尼的比较。由于缺乏印尼工业细分行业人均工资数据,我们分别计算了重庆、陕西相对于印尼的产业梯度系数IGC,结果如下:重庆和陕西具有优势的行业大体相同,都是烟草业、焦炭和精炼石油业、非金属矿物制品、有色与黑金属业、电气机械及其及器材业、电子产品制造业和仪器仪表制造业。其中焦炭和精炼石油产品的制造、金属制品和非金属矿物制品依赖于本地的自然资源禀赋,前者是陕西的优势产业,承接了很多超过1 亿的外资大项目,比印尼更有优势。

在食品饮料、服装业、皮革及相关制品业、木材制品、纸和纸制品业、印刷和记录媒介、家具制造业、橡胶和塑料制品业、交通运输设备制造业方面,重庆和陕西较难以和印尼竞争。原因在于印尼是石油和天然气、铝土岩、银、锡、铜、金、煤炭等自然及矿产资源丰裕的国家,其出口主要以原油、天然气、粗棕榈油、煤炭、设备、纺织与服装品、橡胶、纸制品、家具等资源型产品为主[10]。纺织和服装业是印尼传统的第一大产业,就业人数占工业部门总人数的23%,其产值、出口创汇和就业规模一直居全国各产业前列,服装出口和纺织品出口分别列世界第七和第九位。另外印尼近年来汽车制造业也在飞速发展。劳动密集型低附加值的资源型加工业是其发展的主要领域,且这些行业发展较重庆和陕西时间长、专业化程度深,因而更具有相对优势。

四、结束语

在与东盟三国对比时,重庆、陕西大部分工业细分行业都具有相对优势,承接国际产业转移的竞争力较强。但是也可明显看出,①马来西亚、菲律宾、印尼等国在本地原料主导型的加工工业方面普遍“十分具有优势”,它们也是东盟三国工业发展的主要领域和出口行业。加之当前这些劳动密集型低附加值的加工业在重庆、陕西两地都具有很高的FDI投向偏离度,竞争日益加剧,长期来看不应是西部引导外资投向的重点。②在资本和技术密集型行业上,重庆、陕西两地FDI投向偏离度略低,市场未饱和,同时较东盟三国非常有竞争优势,是最具外资流入潜力的行业。应着力加以引导。③在西部具有资源禀赋优势的行业上,例如陕西有色黑色金属业,焦炭和精炼石油产品制造业,金属制品业较菲律宾和印尼有竞争优势,应是未来重点引资的行业,以促进本地产业升级。④尤其要注意的是,东盟国家在较早承接国际产业转移的行业领域也“十分具有优势”,例如通信设备、计算机及其他电子设备制造业。未来西部地区与东盟国家在承接这一领域的国际产业转移时竞争将更加激烈。本文中没有列入详细数据分析的泰国和越南在这一领域也有竞争力。电子信息产品制造业是泰国的支柱产业,世界四大硬盘组装公司希捷科技、美国西部数据、日立环球及东芝在泰国均设立生产基地,泰国已成为世界上最大的硬盘制造基地之一。另外随着大量外资电子企业从周边国家向越南转移,电子制造业也已成为越南成长性最快的产业之一。因此西部省市必须下大力气、抓住跨国公司巨头、引大项目、同时尽快延伸产业链条,吸引更多配套企业进来,才能在与东盟国家的竞争中更好的承接高端的电子信息产品制造项目。

随着科技进步和经济全球化的发展,区域分工方式已发生了深刻的变化,即由传统的产业间的分工向产业发展的要素分工延伸。这一重大的变化意味着,产业边界变得模糊了,只有那些具备要素优势的欠发达地区,才可能有效地承接发达地区的产业转移[11]。因此,西部省区市在承接新一轮国际产业转移浪潮时,不应仅局限于加工贸易产业的承接,更应在本地具有资源禀赋优势的行业、资本和技术密集型行业、延伸本地优势产业链条方面加大FDI产业转移的引导力度,以使得西部能够避开与东盟国家激烈竞争的、传统的劳动密集型行业,在高附加值领域的引资上获益更多,更多着眼于引进的FDI 与当地产业的融合,以促进本地产业升级。同时加强产业承接中的自主创新能力建设,以利于后进地区自主创新的内生性培育[12]。

[1]何兴强,王利霞.中国FDI区位分布的空间效应研究[J].经济研究,2008(11):137-149.

[2]孙韶华,张莫.全球产业转移现新格局:从“单向”到“双向”中国产业升级已到关键节点[N].经济参考报,2013-04-08.

[3]马暕,郑露.中西部承接产业转移对接点分析[J].华东经济管理,2010(10).

[4]陈明森.产业升级外向推动与利用外资战略调整[M].科学出版社,2004:80-84.

[5]胡新,惠调艳.基于回归分析法的外商直接投资绩效研究——以陕西省为例[J].统计与信息论坛,2010,25(6):85-90.

[6]龚晓菊,刘祥东.产业区域梯度转移及行业选择[J].产业经济研究,2012(4):89-94.

[7]刘友金,廖倩,聂瑶,等.基于梯度系数的产业选择研究——以江西省承接产业转移为例[J].湖湘论坛,2012(4):69-74.

[8]张卫国,祝言抒,李华,等.重庆市承接东部工业产业转移的产业选择实证分析[J].科技与管理,2009,11(5):21-24.

[9]董瑞青.2011年中国与东盟电子制造业比较分析[EB/OL].(2012-12-27)[2013-04-01].www.hyqb.sh.cn.

[10]吴婷.苏西洛执政以来印尼外国直接投资(FDI)流入结构变化及其原因分析[J].东南亚纵横,2011(11):66-70.

[11]程必定,产业转移“区域粘性”与皖江城市带承接产业转移的战略思路[J].华东经济管理,2010,24(4):24-27.

[12]王可侠,范谷雨,夏琦.承接与自主创新——以皖江示范区为例[J].江淮论坛,2012(6):13-19.