论BOT项目的账务处理

2013-08-15曲斌

曲 斌

(重庆市城市建设投资(集团)有限公司,重庆 400015)

BOT项目即建设—经营—移交项目,它是指政府通过契约授予投资企业一定期限的特许专营权,许可其融资建设、经营特定的公用基础设施项目,并许可其通过向用户收取一定的费用或出售相应的产品用来偿还其融资债务、回收投资并赚取一定的投资回报;当特许经营期满时,该项目无偿移交给政府。1984年香港合和实业公司和中国发展投资公司等作为承包商和广东省政府合作在深圳投资建设了沙角 B电厂项目,是中国首家BOT基础项目,从此以后BOT模式在我国公共基础设施建设方面显示出巨大的发展潜力。本文对BOT项目有关的会计处理规定进行了提炼和总结,并辅以两个例题以加深对BOT项目会计处理的具体理解。

一、BOT项目会计处理的相关规定

(一)BOT项目的会计处理规定及其定义的条件

财政部于2008年8月颁布的财政部财会(2008)11号《企业会计准则解释第2号》(以下简称“解释2号”)为其会计处理的技术规范依据。依据“解释2号”,BOT项目参与公共基础设施建设应当同时满足以下条件:

(1)合同授予方为政府及其有关部门或政府授权招标的企业。

(2)合同投资方为按有关程序取得该特许经营权合同的企业(合同投资方)。合同投资方按规定设立项目公司进行项目建设和运营。项目公司除取得负责建造有关基础设施的权利外,还包括建成后的一定期间内负责提供后续经营服务。

(3)特许经营权合同中应就建设基础设施质量标准、工期开始经营后提供服务的对象,收费标准及后续调整作出约定,同时在合同期满,合同投资方将有关基础设施无偿移交给合同授予方,并对基础设施移交时的性能、状态等作出明确规定。

(二)BOT业务相关的主要会计处理规定

1.建造期间,项目公司对于所提供的建造服务应当按照《企业会计准测第15号——建造合同》确认相关的收入和费用。建造合同收入应当按照收取或应收对价的公允价值计量,并分别不同的情况,确认相应的金融资产或无形资产:

(1)如基础设施建成后一定期间内,项目公司无条件获得确定金额的货币资金或其他金融资产;或收费低于限定金额,政府承诺给予差价补偿的项目公司,应同时确认为金融资产。

(2)有权收费但收费金额不确定的,应确认为无形资产。

2.项目建造过程中发生的借款利息应当按照《企业会计准测第17号——借款费用》相关规定处理。

3.项目公司没有相关的实际建设BOT项目,而是发包给其他单位建设的,不确认为建造合同收入,应该按照支付的工程价款确认为相应的无形资产和金融资产。

4.企业为了使该BOT项目保持其经营服务能力且待特许经营期限届满移交时能够保持一定的使用状态,预计要发生的支出,按照《企业会计准则第13号——或有事项》规定处理。

5.该项目建成后,运营期间项目公司应该按照《企业会计准测14号——收入》确认与后续服务相关的收入和费用。

6.BOT项目不确认为该公司的固定资产处理。

二、举例说明

下面笔者将用两个例题说明自建和发包建设两种方式下BOT项目的会计处理。

例1:A市准备修建一条环城高速公路,拟采取BOT建设方式修建,B企业经过招标获得建设营运该项目的特许经营权。协议规定:建设期2年,经营期40年,经营届满该高速公路无偿转让给A市政府。2008年1月,B公司开始自行建设该项目,建设该项目2008年度发生实际成本100 000万元,预计尚需发生成本为150 000万元。2009年实际发生成本150 000万元。整个建设期间每年为该项目发生的借款费用15 000万元。项目建设完成后运营期间每年预计发生大修成本1 000万元,实际发生1 000万元,2011年经营收入12 000万元,经营费用2 000万元。((P/A,5%,40)=17.159)

B公司账务处理如下:

2008、2009年建设期间,按照《企业会计准测第15号——建造合同》帐务处理。

2008年12月31日

建设期间为BOT项目发生的借款费用符合资本化要求,计工程成本

2009年12月31日

项目完工后办理结算会计处理

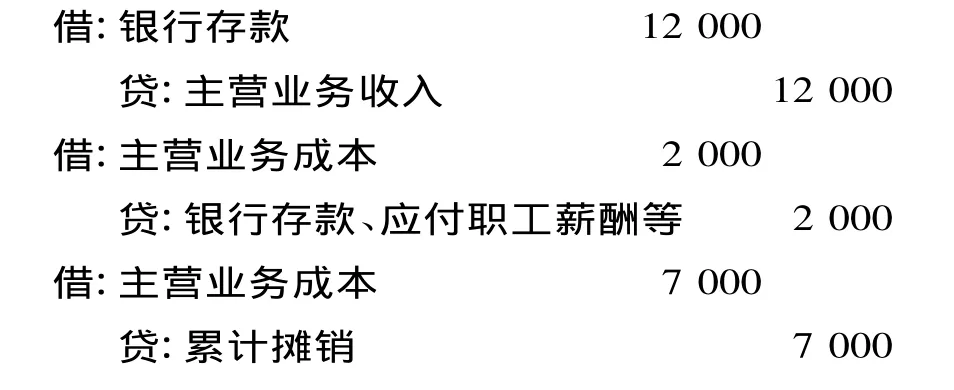

2010年经营期间,按照《企业会计准测14号——收入》账务处理。

2010年初

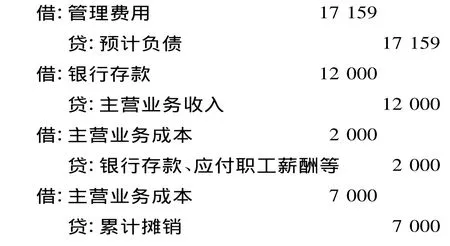

为保持BOT项目一定的服务能力,预计发生的大修费用为1 000×(P/A,5%,40)=1 000×17.159=17 159

(当发生大修费用时,借记“预计负债”,贷记“银行存款”。每年年末对发生的折现费用,借记“财务费用”、贷记“预计负债”)

当BOT项目特许经营期届满时,由于在特许经营期内已经将列入“无形资产”的BOT项目进行分期摊销且残值为零,因而只要进行实务移交即可,不需作会计处理。

例2:A市准备修建一条环城高速公路,拟采取BOT建设方式修建,B企业经过招标获得该项目的特许经营权,该BOT项目协议规定:建设期2年,经营期40年,经营期届满该高速公路无偿转让给A市政府。2008年初,B公司发包给C公司委托建设该环城高速公路。2008年12月31日结算工程款100 000万元,实际支付80 000万元,2009年12月31日结算工程款15 000万元,实际支付170 000万元,整个建设期间每年为该项目发生的借款费用15 000万元。项目建设完成后运营期间每年预计发生本年度大修成本1 000万元,实际发生1 000万元,2011年经营收入12 000万元,经营费用2 000万元。((P/A,5%,40)=17.159)

B公司账务处理如下:

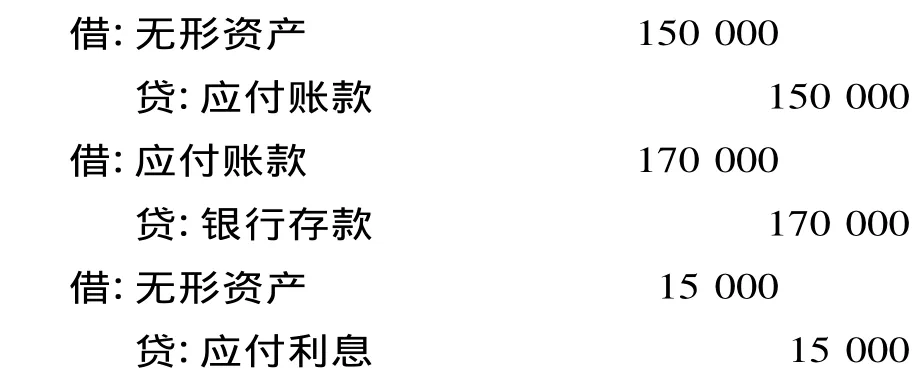

2008年12月31日

2009年12月31日

2010年账务处理如下

2010年经营期间,按照《企业会计准测14号——收入》账务处理。

当BOT项目特许经营期届满时,由于在特许经营期内已经将列入“无形资产”的BOT项目进行分期摊销且残值为零,因而只要进行实务移交即可,不需作会计处理。

三、结束语

由于BOT项目的特殊性,它的会计处理较为复杂。笔者在本文中就BOT项目从自建和外包建设两方面举例阐述了一般会计账务处理过程。而BOT项目中税务处理也有其特殊性,BOT项目大部分是公共基础设施建设,符合税法中关于企业所得税,营业税和增值税减免方面的规定,关于BOT项目税务处理方面有待进一步研究。

[1]中国注册会计师协会.会计[M].北京:中国财政经济出版社,2011.