中国农业政策性金融支农效果分析:基于30个省2005-2009年数据

2013-08-13吴蔚玲刘纯阳

王 红,吴蔚玲,刘纯阳

(湖南农业大学a.经济学院,b.商学院,湖南 长沙 410128)

农业产业存在收益不确定性,农民的储蓄能力又普遍不高,因此,农业发展需要外部资金注入。[1]农业政策性金融是政府通过相关政策,引导外部资金进入农业产业,支持农业发展的重要而有效的手段。到目前为止,中国已经形成了以农业发展银行、农业银行、农村信用合作社以及农业政策性保险机构为主体,民间金融组织、资本市场相补充的农业政策性金融体系,为支持农业经济发展不断注入外部资金。

笔者通过整理长城证券网发布的农业上市公司融资信息及查阅《中国金融年鉴》和《中国保险年鉴》发现:2007年中国农业贷款、农业保险和农业上市公司融资额的总和为17 472亿元,2008年各政策性金融投入总额为 19 734亿元,较上一年增加了2 262亿元,到2009年增加至23 746亿元,较上一年又增加了4 012亿元。近几年来,农业政策性金融投入总额不断提高。那么,如此大的金融资金投入力度,是否能够产生一定的正向支农效果,真正发挥促进农业发展、提高农民收入、带动农村经济发展的作用?另外,各省之间农业政策性金融在支农效果方面是否存在一定的差异?这些问题值得深入研究。然而从现有研究文献来看,中国学者在实证研究时通常是以全国(周小斌[2]、白晓燕[3]等),或者是以某一省份(俞雅乖[4],肖海峰[5]等)作为研究对象,选取单一的农业贷款额或者农业保险额作为农业政策性金融的替代变量,这种研究可能掩盖了省际之间的差异,并且忽略了多种政策性金融手段同时作用时产生的效果,因此,笔者拟将农业贷款和农业保险同时引入模型(由于各省农业上市公司融资额在研究年份内出现太多空缺值,因此不加以研究),并以全国30个省的面板数据作定量分析,力求使结论更加具有指导意义。

一、文献综述及假设提出

舒尔茨提出改造传统农业需要将农业政策和信贷资金进行有效结合,解决因增加劳动和土地生产要素投入后可能导致的边际收益递减及实际收入减少的问题。[1]Pitt,Mark M 和 Shahidur R Khandker在对孟加拉几个正式金融形式信贷项目的经济效果和福利影响进行实证研究时发现,金融信贷对许多农户的产出具有决定性的影响,能够促进农民收入增长,显著改善孟加拉贫困农户的福利。[6]Binswanger在研究印度金融信贷对印度农村经济的影响时发现,正式金融贷款显著提高了贷款农户的劳动生产率和收入水平,一定程度上促进了农村社区的发展,该观点得到了 Burgess、Robin 和 Pande、Rohini 的进一步验证。[7,8]尽管也有些学者(如 Jensen[9])认为发展中国家的农业贷款投入效率低下,不能很好地促进农业发展,但国外绝大多数学者都基本认同农业信贷能够促进农业产出,提高农户收入水平,对农村经济发展起到积极作用。

中国作为一个发展中国家,农业贷款是农业生产经营者获取外部资金的主要来源,一些学者对农业贷款的支农效果进行了研究。周小斌、李秉龙认为农村贷款作为一种货币资金,对农村的产出具有促进作用,即农村贷款投入的规模越大,农村社会产出的规模也应该越大,两者之间应呈正相关关系。[2]白晓燕、李锋在研究农业发展银行信贷资金投入与农业 GDP的关系时发现,两者之间呈正相关关系。[3]李锐、李宁辉对农户借贷行为及其福利效果进行分析后认为,农户所借款项与其年纯收入呈显著正相关关系,农户的借款行为能明显改善农户原有的生活状况。[10]赵继鸿通过对 1978 年至 2008 年间的农民贷款和收入方面的资料实证研究发现,农业贷款的投入对中国农户收入的增加长期内有着绝对正相关关系。[11]这些研究与Jensen的研究结论有一定的出入,在这些学者看来,中国作为一个发展中国家,农业贷款能够起到促进农业经济发展,提高农民福利的作用。根据上述学者的研究结果,本文作如下假设:

H1:农业贷款与农业总产值存在着正相关关系;

H2:农业贷款与农民总收入存在着正相关关系。

农业保险由于具有风险管理或规避的功能,比灾害补贴的效果更好,[12]因此通常被各国作为支持农业发展的另一个重要手段。关于农业保险的实际功效也得到多数学者的验证。Siamwalla 和Valdes认为,农业保险会使农产品生产曲线向右移动,增加农业生产者的福利。[13]Kraft认为,农业保险影响农户净收入的概率分布,减少了灾害年份农户低收入的可能性。[14]Leatham等人在对美国北达科他州农业保险效果进行实证研究时发现,农业保险赔偿额能在很大程度上促进农业经济的发展和农民收入的提高。[15]Ahsan Ali 和 Kurian认为,农业保险可以提高农产品的产量。[16]尽管有些学者如 Babcack 和 D A Hennessy[17]、Chambers[18]认为农业保险对产量的影响不确定,不会提高农民的福利,但大多数学者都认同农业保险在提高农业总产值和促进农民收入、提高农民福利方面能产生积极的效果。

中国学者也对农业保险的效果进行了深入的研究,绝大多数学者认同农业保险能够分散农业风险、促进农业产业化、保障农民收入稳定。刑郦等通过模拟不同的政策性农业保险承保方案对农民收入的影响后发现,随着农业保险水平的提高,农民务农收入会趋于上升和稳定。[19]梁平等在研究中国农业保险对农民收入的影响时发现,农业保险是影响农民收入增长的格兰杰原因。[20]俞雅乖在对浙江省政策性农业保险模式进行分析后认为,农业保险能产生稳定农民收入的社会效应。[4]肖海峰等通过对吉林、江苏两省农户的实地调研,指出中国政策性农业保险对于稳定农作物产量和农户收入、增强农户抵御自然风险能力等方面具有一定的作用。[5]周才云通过研究后发现,农业保险密度与农村经济增长率及农业就业率之间存在正相关关系。[21]尽管有个别学者认为农业保险补贴未必会提高农民的福利水平[22],但绝大多数学者都认为,农业保险对稳定农业产量及农民收入水平起着积极的作用。参照上述学者的研究结论,本文作如下假设:

H3:农业保险与农业总产值存在着正相关关系;

H4:农业保险与农民总收入存在着正相关关系。

二、变量和模型的选取

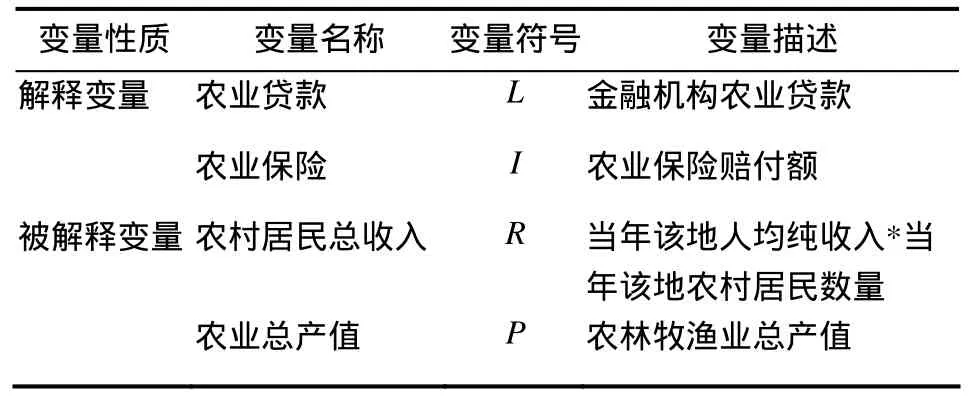

为了衡量农业政策性金融支农效果,本文选用了农业总产值和农村居民总收入这两个指标值作为被解释变量。具体计量时,农村居民总收入用一年内一地区农村居民人均纯收入与该地区该年内农村居民人口数相乘,该指标能直接地反映该地区该年人民的生活能力。农业总产值为《中国统计年鉴》中解释的农林牧渔业的总产值,它反映一定时期内农林牧渔业生产总规模和总成果。

在解释变量的选择上,基于前述理由,本文选择了各金融机构提供的农业贷款总额及发放的农业保险赔付额,作为衡量农业政策性金融的指标,这两个指标值分别根据各省统计年鉴及《中国保险年鉴》整理而成。详细变量情况见下表:

表1 变量定义表

为了能够比较全面地揭示各变量之间的影响关系,笔者拟建立多元回归模型,由于各变量间数值差额较大,为了便于分析,笔者对原始数据进行了一定的处理。本文选取的数据时间比较短,经过单位根检验发现数据为二阶单整,如果直接对二阶差分之后的数据进行协整回归分析,那么由于时间太短在实际操作中不可行,因此,本文采取Panel-data模型进行回归分析。此外,为了修正回归方程中可能存在的误差影响,本文建立误差修正模型对提出的假设进行检验。模型如下:

上式中,P、R、L、I定义见变量定义表,a,b,h,j为待定系数;r,γ为常数项,cet-1和det-1为误差修正项。

三、实证研究与效果分析

1.样本选取及数据来源

由于中国省际之间农业政策性金融情况存在差异,因此为了尽可能减小这些差异对研究结果造成的影响,笔者选取每个省的具体农业保险额和农业贷款额作为样本数据,而不直接选取历年来全国的金融总额,构造面板数据以全面对假设进行检验。在搜集整理数据时,由于 2005年前大多数省份无法找到相关的农业保险额数据,因此本文最终选取2005-2009年中国30个省份(北京、台湾不包括在内)的农业总产值、农民总收入、农业贷款和农业保险额作为样本数据。各省农业总产值和农民总收入数据均来源于2006-2010年《中国统计年鉴》,农业贷款数据来源于2006-2010年各省统计年鉴,农业保险额数据来源于 2006-2010年《中国保险年鉴》,研究使用的统计软件为Eviews6.0。

2.描述性统计

(1)农业政策性金融支农效果描述。表2反映了农村居民总收入和农业总产值这两个指标在 2005-2009年五个年度的特征值。

根据表2,各省2005-2009年农民总收入平均水平呈现出逐年上升的趋势。但是标准差、极大值与极小值数据显示,随着时间的推移,各省之间的农业总产值与居民总收入差距在不断地拉大,贫富悬殊越来越明显,省际之间的发展呈现越来越不平衡性的态势。而从各省 2005-2009年农业总产值来看,随着时间推移,各省的农业总产值不断上升,但同农民总收入一样,差距在不断拉大,省与省之间的发展存在很大的不平衡。

表2 农业政策性金融效果指标统计

(2)农业政策性金融描述。表3反映出农业贷款和农业保险两个指标 2005-2009年五个年度的大致情况。从表3可以看出,各省农业保险额和金融机构农业贷款额呈逐年递增趋势,且增长幅度较大,说明各省对农业政策性金融越来越重视。同时从极大值、极小值及标准差可以看到,省际之间农业政策性金融力度存在很大的差异,且随着时间的推移,差异越来越大。这种趋势与农业总产值及农民总收入变化趋势基本一致,这初步表明农业政策性金融与农业总产值及农民总收入呈正相关。

表3 农业政策性金融措施指标统计

3.计量结果分析

(1)农业总产值与农业贷款和农业保险的回归分析。

表4 农业总产值、农业贷款与农业保险的霍斯曼检验和似然比检验

从结果可以看到,检测的P值均小于0.05,因此可选取固定效应模型继续对农业总产值与两个解释变量之间的固定效应关系进行分析,得到的结果如表5所示。

表5 农业总产值回归结果和观测值

此结果很清晰地表明了假设检验的结果。表格第一行显示回归结果,从结果可以看到,农业贷款与农业保险的系数为正,证明了二者与农业总产值存在正相关关系。各系数P值均通过5%水平的检验,可以认为这个回归结果是显著的。误差修正项为0.269 445,短期修正力度较大,可以认为此关系是长期均衡的。表格的第二行显示此回归的各观测值,从中可以看到,此回归模型调整后的R2为0.960 8,即此回归结果对解释变量的解释力度为96.08%,可信度是比较高的。从F统计量的P值来看,P=0.000 000,通过了1%水平的检验。从杜宾检验来看,D=2.032,表明解释变量与随机项不相关,即不存在异方差。从种种检验值可以看出,此回归是比较有说服力的,同时,从上述实证分析结果可以看出,农业贷款每增加1个统计单位,农业总产值相应增加0.498 983个统计单位。而农业保险也出现同样的效果,农业保险每增加1个统计单位,农业总产值相应增加0.123 776个统计单位。因此,检验结果证实了假设H1与H3。

(2)农村居民总收入与农业贷款、农业保险的回归分析。

表6 农民收入与农业贷款、农业保险的霍斯曼和似然比检验结果

从结果可以看到,检测的P值均小于0.05,因此可选取固定效应模型继续对农村居民总收入与两个解释变量之间的固定效应关系进行分析,得到的结果如表7所示。

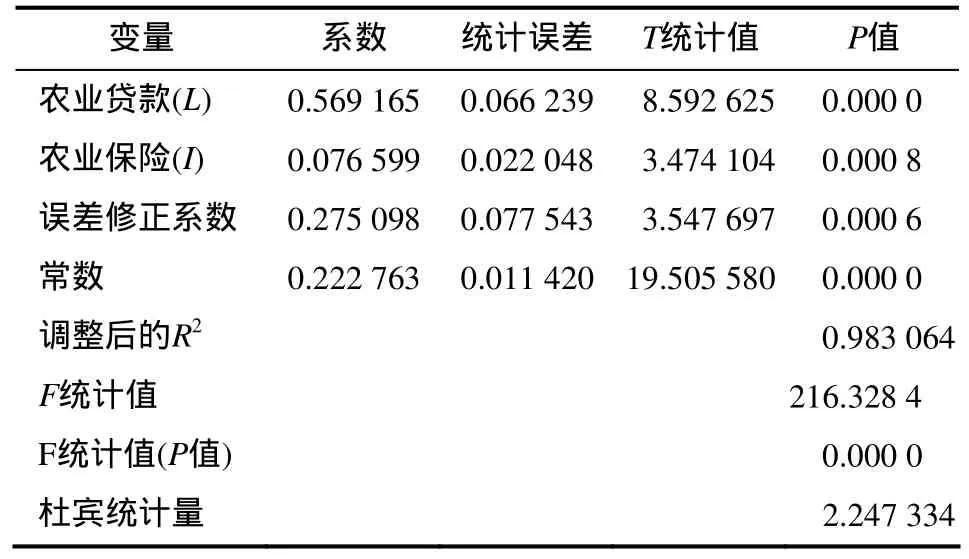

表7 农民总收入回归结果和观测值

从表中上部分可以看出,贷款、保险与农民总收入均成正相关,符合假设期望,各系数P值均小于0.05,回归的显著程度较高,误差修正系数为0.275 098,短期修正力度较大,因此可以认为此关系是长期均衡的。从表的下部分可以得到以下结论:首先,模型调整后的R2为0.983,即解释变量的解释力度为98.3%,接受原假设。其次,从F统计量的P值来看,小于0.05,接受原假设。最后,从杜宾检验值可以看到,杜宾检验值在2左右,不存在异方差。种种观测值都表明,此模型是可信的,同时可以看到,农业贷款每增加1个统计单位,农民总收入相应增加0.569 165个统计单位,而农业保险每增加1个统计单位,农民总收入相应增加0.076 599个统计单位。由以上检验结果可以看出,H2和H4很好地得到了实证检验,农业保险和农业贷款确实能不同程度地促进农民总收入的增长。

四、结论及政策建议

从2005-2009年中国30个省份(北京、台湾不包括在内)数据的实证结果来看,农业保险、农业贷款能对提高中国农业总产值和农村居民收入发挥积极作用,且效果是显著的。也就是说,农业政策性金融确实能够发挥出期望的支农效果,为连续多年中央一号文件强调加大农村金融支持力度的政策提供了实证数据支持。因此,政府应充分运用各种金融手段,加大农村政策性金融资金的投入,充分发挥农业政策性金融的支农作用,促进农村经济增长,提升农民的生活水平,改善农村当前状况。然而从目前情况来看,中国农业政策性金融尚存在许多不完善的地方,比如支持手段比较单一,主要依靠农业贷款,造成了一头重、多头轻的局面,这一点从表3数据可以看到。再比如,目前各大商业银行、农业发展银行在农业贷款发放方面积极性不高,农业贷款主要来自于农村信用合作社,以2009年为例,全部农业贷款中,农村信用合作社发放的贷款占67.76%。因此政府部门应充分认识到这些问题,积极引导各金融机构增加农业贷款额,尤其是引导保险机构积极参与农业保险制度的建立和完善,加大农业政策性金融支农力度,更大限度地促进农业政策性金融支农效果的发挥。

另一方面,根据上述研究结果,各省之间在农业政策性金融支农力度上存在较大的差异,以2009年的农业保险为例,农业保险额最大的省份达到了10.6亿多元,而最小的省份才1 589万元,省际间标准差达到了3亿元,差距巨大。该情况在农业贷款上同样有所体现,而且随着时间的推移,省际间的差距越来越大,不平衡发展现象越来越严重。这种格局严重影响了中国经济的均衡、可持续发展。而要改变这种省际之间的不均衡发展局面,实现省际间经济发展的趋同,必须做到政策上的趋同。因此政府部门在制定相关政策时应该充分考虑到金融资金在各省之间的均衡和有效配置,采取多种措施,正确引导各金融机构将资金投入到农业经济落后及农民收入比较低的省份,以促进该地区的农业总产值和农民总收入的提高,减少省际之间的贫富差距,实现整个国民经济的均衡、可持续发展。

[1]西奥多.W.舒尔茨.改造传统农业[M].北京:商务印书馆,1999:196-198.

[2]周小斌,李秉龙.中国农业信贷对农业产出绩效的实证分析[J].中国农村经济,2003(6):32-36.

[3]白晓燕,李 锋.我国农业政策性金融对农业经济增长贡献的实证研究[J].农业经济问题,2005(7):21-24.

[4]俞雅乖.有效需求、道德风险:农业产业化和政策性农业保险[J].经济问题探索,2009(1):37-41.

[5]李 婷,肖海峰.农户对中国政策性农业保险开展状况的评价——基于吉林、江苏两省农户问卷调查的分析[J].中国农村经济,2009(6):83-89.

[6]Pitt Mark M,Shahidur R Khandker.The Impact of Group-based Credit Programs on Poor Households in Bangladesh:Does the Gender of the Participants Matter?[J].Journal of Political Economy,1988,106(5):958-996.

[7]Binswanger H P.Attitude toward Risk:Experimental Measurement in Rural India[J].Americal Journal of Agricultural Economics,1980,62(3):375-407.

[8]Burgess,Robin,Pande,et al.Do Rural Banks Matters?Evidence from the Indian Social Banking Experiment[R].Bread Working Paper,2003(37):1-31.

[9]Jensen E.The farm credit system as a governmentsponsored enterprise [J].Review of agricultural economics,2000(22):263-270.

[10]李 锐,李宁辉.农户借贷行为及其福利效果分析[J].经济研究,2004(12):96-104.

[11]赵继鸿.中国农业贷款对农民收入影响的实证分析——基于ECM模型[J].金融理论与实践,2010(5):67-69.

[12]Gardner B L,R A Kramer.Experience with Crop Insurance Programs in the United States[M].Johns Hopkins University Press,1986:195-222.

[13]Siamwalla A,A Valdes.Should Crop Insurance be Subsidized?[M].Johns Hopkins University Press,1986:89-112.

[14]Kraft Darley.影响农场决策的一切险——农作物保险的微观经济问题[M].皮立波译.西安:陕西人民出版社,1996:75-108.

[15]Leatham David J,Lonnie L Jones,Laurence M Crane.Economic Impact of Crop Insurance on the North Dakota State Economy[R].WAEA Selected Paper,1997(20):1-7.

[16]Ahsan S M,Ali A,Kurial.Toward a theory of agricultural insurance [J].American Journal of Agricultural Econamics,1982(64):520-529.

[17]Babcack B A,D A Hennessy.Input Demand under Yield and Revenue Insurance[J].American Journal of Agricultural Economics,1996,78(5):416-27.

[18]Chambers R.Insurability and moral hazard in agricultural insurance markets[J].American Journal of Agricultural Economics,1989,71(3),604–616.

[19]刑 郦,黄 昆.政策性农业保险保费补贴对政府财政支出和农民收入的模拟分析[J].农业技术经济,2007(3):49-53.

[20]梁 平,梁彭勇,董宇翔.我国农业保险对农民收入影响的经验研究[J].管理现代化,2008(1):46-48.

[21]周才云.中国农业保险对农村经济增长具有拉动效应吗?——基于1985-2010年数据的动态分析[J].生态经济,2012(12):87-96.

[22]庹国柱,李 军.我国农业保险试验的成就、矛盾及出路[J].金融研究,2003(9):88-97.