基于交易量波动下的个人投资者和机构博弈分析

2013-08-12赵月

赵 月

(华东政法大学,上海200042)

假设不允许卖空时,机构投资者将获得利多或利空两种不同的信息。机构投资者会在利多信息时提高股票持有量,从而得到利益。同时,在利空信息下,机构投资者也会提高股票持有量,这是因为他可以由此提升市场价格,引发个人投资者的跟风效应,然后在个人投资者提升股票持有量后,他将在高价格时卖出股票,从而获得投机利益。机构获得的真实信息是什么,以及机构在利空信息时引发个人投资者跟风效应的动机有多大,这对于个人投资者是不确定的。

一、不完全信息动态博弈

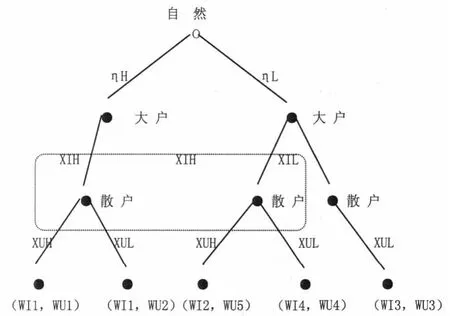

假定在股票市场中存在一群个人投资者和一个机构投资者,以及其他交易者或投资者辅助进行交易从而引发跟风效应。ηH 表示利多信息,ηL 表示利空信息。

首先,由“自然”选择出ηH 或ηL,然后机构知道了其所获得的信息是ηH 还是ηL。而个人投资者只是知道有ηH 和ηL 两种信息,然而不知道是具体的哪一种,他拥有的一个先验信念就是机构投资者获得利多信息的概率为θH,利空信息的概率为θL,而且θH+θL=1。

其次,机构投资者根据所获得的信息选择股票的买入量。若机构收到的是利多消息,那么他会增加自己的股票持有量(假定为XIH),由此获得收益。如果机构收到的是利空信息,那么他的行为有两种可能性:第一是仍然增加自己的股票持有量XIH,从而使得价格上升,进而引发个人投资者产生跟风行为,然后当价格较高时再卖出证券,最后获得投机收益;第二是减少自己的股票持有量(假设为XIL),只是得到正常分红,这种做法并不会拉升价格。在这里我们假定机构投资者在利空信息下,选择高需求量的策略信念为α=P(XIH/ ηL)。

最后,不知情的个人投资者采取行动。他们知道机构投资者的存在,也知道有两种信息ηH 和ηL,但却不知道机构获得的是具体哪种信息,只能从股票交易量的变化中猜测机构投资者的行为。假设当机构投资者选择较低的股票需求量XIL,低需求量(假设固定为XUL)通常是个人投资者的最优选择;当机构投资者选择较高的股票需求量XIH,对个人投资者来说,他不知道这一现象是机构为了诱发他们产生跟风行为所故意设的骗局,还是因为机构收到利多消息的真实反映。假设个人投资者在观察到机构做出高需求量XIH 后,也表现为高需求量(假设固定为XUH)的策略信念为β=P(XUH/ XIH)。由于股票市场上存在数量众多的行为接近、偏好相同的个体投资者参与交易,因此个人投资者们的高需求XUH会加速提升股票价格。图1 所示即为不完全信息动态博弈树,底部标示为机构和个人投资者的收益情况。

假定:

第一,WIi>0,WUj>0,i=1,2,3,4,j=1,2,3,4,5。为了保证交易者能够继续参与博弈过程,所以需要让交易者的最终收益都是正的。

第二,个人投资者是贝叶斯理性的。因此在计算个人投资者后验信念P(ηL/ XIH)和P(ηH/ XIH)时可以使用贝叶斯法则。

图1 不完全信息动态博弈

第三,WI1>WI2>WI3>WI4。如果机构投资者在利空信息下能够成功引发个人投资者的跟风行为,那么WI2>WI3,即此时的收益大于在利空信息下选择低需求量XIL 的收益。然而如果没有成功地引发反馈效应,其收益WI4 是最少的。WI2 的获得,是因为个人投资者的高需求量将价格进一步拉升,然而在这个过程中,机构会逐渐地把XIH 卖给这批追涨的个人投资者。

第四,在利多信息下,个人投资者根据机构投资者对证券的高需求量的行为作出高需求量的选择时,获得了他们最多的收益WU1 和WU2。在利空信息下,如果机构投资者选择低需求量,个人投资者所获收益WU3 为第三。在利多信息下,如果机构投资者没有成功引发个人投资者的跟风行为,个人投资者将获得第四个收益WU4。如果机构投资者的计谋得逞,个人投资者将获得最低的收益WU5。

根据以上假设,可以定义机构投资者的纯策略为α,个人投资者的纯策略为β,策略空间分别为SI=SU=[0,1],α∈SI,β∈SU。

在利空信息下,机构投资者的期望收益为:

VI(α,β)=α*[β*WI2+(1- β)*WI4]+(1- α)*WI3

在利空信息下并且机构投资者作出高需求量时,个人投资者的期望收益为:

VU(α,β,XIH)=β*[P(ηL/ XIH)*WU5+P(ηH/ XIH)*WU1]+(1- β)*[P(ηL/ XIH)*WU4+P(ηH/ XIH)*WU2]

由于贝叶斯理性的假定,可以得知个人投资者的后验信念是:

P(ηL/ XIH)=P(XIH/ ηL)*P(ηL)/ P(XIH)=α*θL/(α*θL+θH)

P(ηH/ XIH)=1- P(ηL/ XIH)=θH/ (α*θL+θH)

个人投资者的后验信念(P(ηL/ XIH),P(ηH/ XIH))与个人投资者和机构投资者的策略信念(α*,β*)共同组成了博弈模型的精炼贝叶斯均衡,并且满足:

(1)α*∈argmaxαVI(α,β*)

(2)β*∈argmaxβVU(α*,β,XIH)

即α*,β*是使机构和个人投资者期望收益最优化时的最优反应。

二、动态博弈模型的分析和求解

(一)机构投资者的策略选择

1.总是低需求,α*=0,等价于β*WI2+(1-β)*WI4-WI3<0

2.总是高需求,α*=1,等价于β*WI2+(1-β)*WI4-WI3>0

3.混合策略,α*∈[0,1],表示机构对低需求和高需求选择持无所谓态度,α*可以取值0 或者1,等价于β*WI2+(1-β)*WI4-WI3=0。

(二)个人投资者的策略选择

1.总是高需求,β*=1,由于个人投资者的期望收益是β 的线性函数,故高需求等价于其期望收益关于β 的斜率为正值,即P(ηL/XIH)*(WU5-WU4)+P(ηH/XIH)*(WU1-WU2)>0。

2.总是选择低需求,β*=0,等价于P(ηL/XIH)*(WU5-WU4)+P(ηH/XIH)*(WU1-WU2)<0。

3.混合策略,β*∈[0,1],表示个人投资者对低需求和高需求选择持无所谓态度,β*可以取值0 或者1,等价于P(ηL/XIH)*(WU5-WU4)+P(ηH/XIH)*(WU1-WU2)=0。

在以上假定下,博弈模型存在如下的精炼贝叶斯纳什均衡,即:

P(ηL/ XIH)=α*θL/ (α*θL+θH)

由于个人投资者的期望收益最大化为P (ηL/ XIH)*(WU5- WU4)+P(ηH/ XIH)*(WU1- WU2)=0,则:

α*是在机构投资者选择高需求量时,个人投资者作出选择高需求量与否不受影响的情况下,机构投资者所持有的策略信念。

β*是在利空信息下,机构投资者选择引发跟风效应不受影响时,个人投资者所持有的策略信念。

三、博弈均衡的信念

当机构投资者认为个人的策略信念β>β*的时候,他密谋通过高需求量引发个人投资者的跟风行为,α=1。若β<β*,机构投资者知道跟风效应不会发生,α=0。若β=β*,机构投资者不会受到影响,α∈[0,1]。可见,机构投资者根据个人投资者的策略决定自己的行动。

当个人投资者认为机构的策略信念α<α*时,他认为机构不太可能在利空信息下表现出高需求量,很有可能在利多信息下表现出高需求量,所以个人投资者应在机构选择高需求量的时候选择高需求量,β=1。如果认为α>α*时,此时机构极有可能在收到利空信息时表现出高需求,所以个人投资者不会选择高需求量,β=0。若α=α*时,个人投资者对高、低需求持无所谓态度,β∈[0,1]。可见,个人投资者根据机构投资者的策略决定自己的行动。

β*取决于机构投资者的两个“利差”的比值。分母是机构投资者成功与失败引发跟风行为的收益的差额,分子是机构投资者不引发与失败引发跟风行为的收益的差额。β*随着机构投资者引发跟风行为的动机的增大而减小,也就是说,机构通过自身增加股票持有量的方式欺骗个人投资者产生跟风行为的目的会失败,由此形成了制约机制。

根据前面的分析本文认为,交易双方的信念和收益决定了交易每一方的策略。这通过交易中的博弈过程反映了信念关系在证券交易过程中的重要作用。如果个人投资者预先以为机构投资者处于利多信息下,那么他在机头投资者选择高需求量的时候会产生跟风行为。另外,个人投资者的收益也在很大程度上影响其策略。若机构投资者处于利多信息下,个人投资者产生跟风行为的可能性随着个人投资者产生跟风行为与不产生跟风行为的收益之差的增大而增大;若机构投资者处于利空信息下,个人投资者产生跟风行为的可能性随着个人投资者产生跟风行为与不产生跟风行为的收益之差的增大而减小。

[1]张维迎.博弈论与信息经济学[M].上海:上海三联书店、上海三联出版社,1996.300-317

[2]王文举.博弈论应用与经济学发展[M].北京:首都经济贸易大学出版社,2003.99-121.