Markowit z 的投资组合理论与非系统风险控制

2013-08-12李茂萍

李茂萍

(云南师范大学经济与管理学院,云南昆明650000)

一、Markowit z 的投资组合理论

风险是指在一定时期和一定条件下,由于市场中各种经济变量的不确定性,导致投资主体遭受损失的大小及这种损失发生的可能性的大小,可为系统风险、非系统风险与总风险。系统风险,是指由于全局性事件引起的投资收益率变动的可能性。非系统风险,可以通过有效地资产多样化来加以消除,又称为可分散风险。总风险由系统风险和非系统风险组合而成。风险是客观存在的,不能完全被消除,但可以控制,降低其发生的概率,减小损失程度。

Markowitz 投资组合理论的基本假设为:一是投资者厌恶风险,理性地追求预期收益最大化;二是投资者信息充分,可以得到准确的收益率期望值与方差;三是所有投资者处于同一单期投资期。Markowitz 优化模型如下:

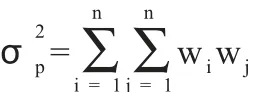

其中,E 为投资组合收益的期望,投资组合的收益rp是由组合中的第i 种、第j 种资产的收益ri、rj及其权重wi、wj所确定,并用各个资产预期收益的加权平均值表示。因此,投资组合的期望回报率是其成分证券期望回报率的加权平均。cov(r,rj)表示两种资产之间的协方差,并用δ2(rp)表示投资组合收益的方差以衡量投资风险。此外,纳入投资组合的资产的权重之和为1。

从经济学的角度,先选择若干种类的资产,然后通过权重的调整,使得预期收益率符合投资者要求,即E(rp)=∑wiri。并且在此收益率约束下,使组合的风险最小,投资者的预期收益得到最大限度的保证。当方差或标准差最小时,相应的线性约束优化问题的解便是相应投资的有效组合。

二、利用投资组合控制非系统风险

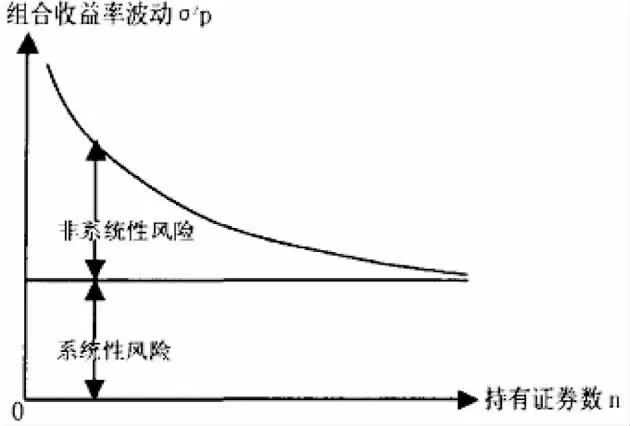

图1 资产组合的系统性风险和非系统性风险变化

大量的实证研究表明,在投资组合中,并不需要选择很多种证券来实施组合。一般地,当证券数增加到15~20 种时,资产组合分散风险的能力便达到了极限,非系统风险的下降额几乎稳定在零。这时,即使再增加证券到这个资产组合中来,也不能进一步分散非系统风险。因为维持含多种证券的组合需要较高的管理费用、信息搜寻费用和交易费用,而且这样的证券组合中可能包含一些信息不易获得的证券,从而不能及时获得其预期收益率和风险,也不能及时地以此为依据由投资组合理论作出决定。

而且,成分证券并非需要完全不相关,只要证券不是完全正相关,无论在何种情形下都可以潜在地降低风险。先考虑不同数值的相关系数,当ρ>0 时,表示两种证券收益的变动正相关,即它们的收益呈同方向变化。当ρ=0 时,表示两种证券是无关的;当ρ<0 时,收益变动反方向进行。特别地,当ρ=- 1 时,变动的方向完全相反,并且收益出现相同程度变动。如表2 所示,各证券预期收益之间的相关程度与风险分散之间的关系,证券之间的相关系数为- 1 时,证券组合的风险减小程度最大。但只要证券的相关系数不为1,变动方向和程度不完全一致,其组合对非系统风险的降低都是有效果的。

表1 相关系数与多样化降低风险的程度

三、结论

一般地,所有的投资者都是风险厌恶者,想得到高收益和有保证的投资结果。根据Markowitz 模型,可以通过构建投资组合来分散非系统风险,其目标是在给定的收益率下,形成具有最低风险水平的投资组合,即有效投资组合。投资组合中资产种类越多,投资组合承担的非系统性风险越是趋于下降。但证券种类并非越多越好,过多的证券加入组合,反而会降低该投资组合的收益水平。一般情况下,15~20 种证券组合使非系统风险趋于稳定,此时的风险已经可以降到令投资者满意的程度了。同时,证券组合要求证券并非完全正相关,相应的相关系数越接近于- 1 时证券组合分散风险的效果越好。Markowitz 的投资组合理论已被广泛应用到了投资组合中各主要资产类型的最优配置的活动中,用以对投资的非系统风险进行控制,并被实践证明是行之有效的。

[1]马宇,韩存,申亮.美国次级债危机影响为何如此之大[J].经济学家,2008,(3).

[2]戴志辉,赵守国.投资组合规模、收益和风险的研究[J].商业时代.2006(27).

[3]马宇.金融体系风险分担机制比较研究[J].广东金融学院学报,2007,(3).

[4]黄少安,韦倩.机构投资者投资基金的“适度组合规模”基于中国数据的实证研究[J].经济研究,2007,(12).

[5]徐泓,杨万贵,杨凡.中国证券投资基金业绩评价体系研究[J].甘肃社会科学.2010 第4 期.

[6]吴丹.中国股市最优投资组合构造及风险分析[J].中国流通经济,2010,(9).