基于突变级数理论下的企业成长性评价研究

2013-08-10蒋才良

蒋才良

(义乌工商学院 浙江 义乌 322000)

一、基本理论

1、企业成长取决于拥有或控制资源的能力和将现有资源转换为经济利益的效率

有关“企业成长性”的认识和理解,在学术理论上未统一,在企业管理实践上,不同的管理者对成长性的看法也是有差异的。部分管理者注重企业量的扩张,部分管理者注重企业质的提升。本文中企业成长,指的是企业在较长一段时间内,为了保持自身的发展,通过各种手段拥有或控制生产要素资源,并通过组织的共同劳动,利用现有资源来实现既定经济利益的过程。它主要包含两个方面的思想,即:其一,拥有或控制的资源的能力,这里的资源主要是指人力资源、土地资源、资金和技术资源;其二,将现有资源转换为经济利益的效率,这一点主要从企业管理能力的角度出发,分析企业生产效率的大小,主要通过财务性指标来判断。总的来说,企业的成长性与两项指标关联性很强,即企业占有的资源数和企业将内外资源转换为经济效益的能力息息相关。

其要点有以下几个方面:首先,企业成长性指的是一个过程和未来的一个发展趋势。企业的成长性研究,要着眼于企业过去、现在和未来的一个可预测的变化趋势来研究,是一种动态性的描述、分析和研究,而非静态研究。判断一个企业成长性优劣,不是根据当前的或者已经过去的某个时点的一种状态描述,而是要将过去、现在和未来通盘考虑,描述的应是企业发展的一种未来的趋势,是一种动态研究。其次,企业成长性的外在表现形式是企业财务报表中各项经营业绩的增长。企业成长性外在的表现就是通过对各项财务指标的计算和分析,来反映企业财务状况、企业经营能力、企业现金流动情况等。最后,企业成长性要更加重视成长性的潜力和可持续性,即企业成长性的未来预期和展望。仅仅拥有现时的良好状态,并不足以表明企业的成长性的优劣。企业未来的发展预期和展望,是更重要的一点。企业经营状况的持续提升,依赖于企业内部不断发展的潜力,这种潜力主要表现为能够使企业持续发展的核心竞争力和内在源泉上。企业技术创新的能力就是这种潜力的外在表现,具体包括了企业生产技术和工艺的改进,即狭义的技术创新;新产品和服务的生产,即产品创新;管理方法和组织结构的完善,即管理创新等。

2、突变级数理论对企业成长性评价的原理

突变级数法与众多评价方法的区别在于,突变级数法摆脱了由于主观或客观上对指标进行赋权,而导致的模型设计的缺陷,避免了赋权不准确导致的计算结果的偏差。突变级数法不需要对指标进行赋权,只是在进行计算过程中对指标的相对重要性做出判断,并且各指标的相对重要性很容易准确判断出来的。这种方法通过对评价对象的多层次矛盾分解,利用突变理论与模糊数学相结合,来生成突变模糊隶属函数,再通过运用归一公式进行综合量化运算,最后归一为一个参数,即求出总的隶属函数,从而对评价目标进行准确排序分析。

二、基本假设

1、没有外部环境的影响

自由经济形势下,每一个参与竞争的经济体,包括企业,所面临的外部环境是一致的,是公平的。任何一级政府机关都不会出台任何一项偏向于某个行业或者企业的优惠政策,避免某个行业或企业因此得到更高的待遇。因此,决定企业的成长,最重要的是企业内部经营能力的体现。

2、资源的稀缺性

经济资源的相对稀缺,使得企业管理者必须付出相当的努力,来为自己服务的企业争取更多的经济资源。比其他企业拥有和控制更多的资源,意味着企业未来发展潜力的提升,通过对这些资源的合理使用和赋予有效益的劳动价值,使得企业的成长成为可能。

三、基于突变级数理论的企业成长性评价模型

1、成长性评价指标体系的层次分解

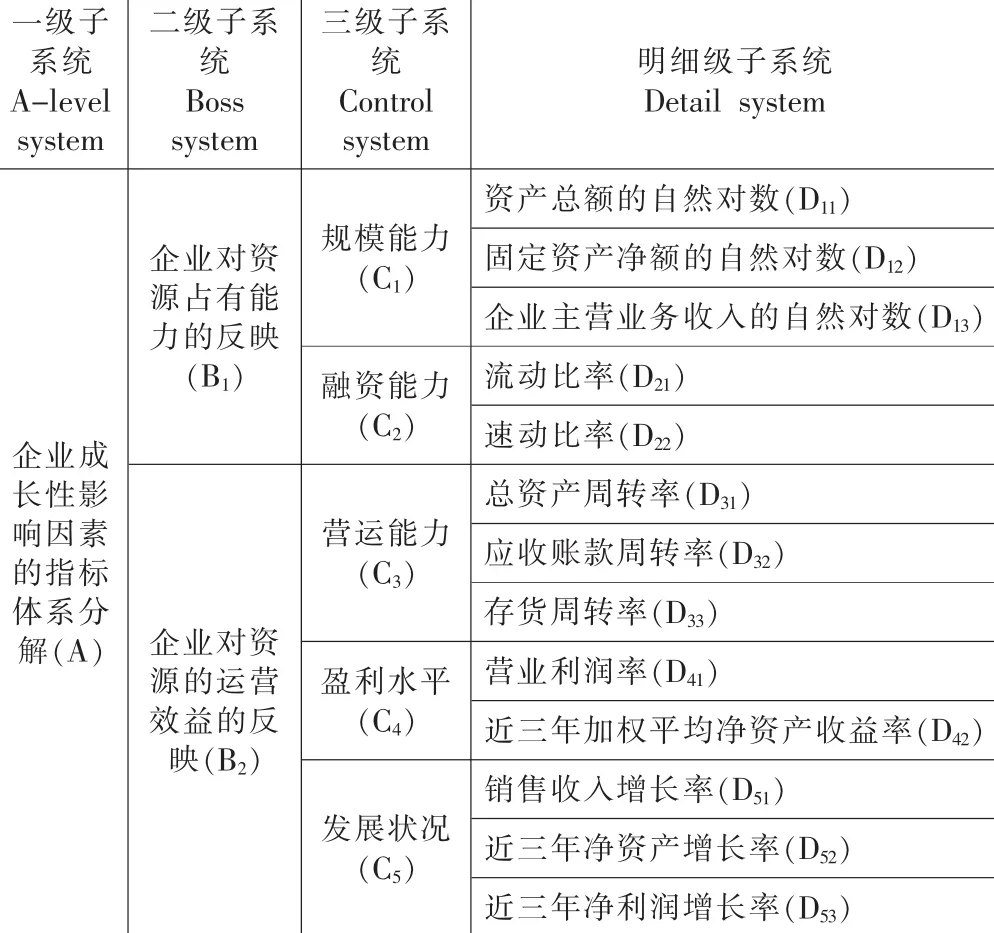

依照突变级数法思想建立的评价模型。在该模型中,企业成长性评价指标体系可以分解为四层子系统,第一层为统御性子系统,称之为“A-level system”,该系统下辖2个二级子系统,分别是企业对资源占有能力的反映(B1)和企业对资源的运营效益的反映(B2),我们可以将其总称为“Boss system”。第三层,“Control system”分别从规模能力(C1),融资能力(C2),营运能力(C3),盈利水平(C4)和发展状况(C5)这五个方面着手。其中,C1、C2从属于 B1;C3、C4、C5从属于 B2。第四层,是具体层“Detail system”,分别就第三层的五个方面进行详细指标设计,并进行评价。具体框架结构如表1所示。

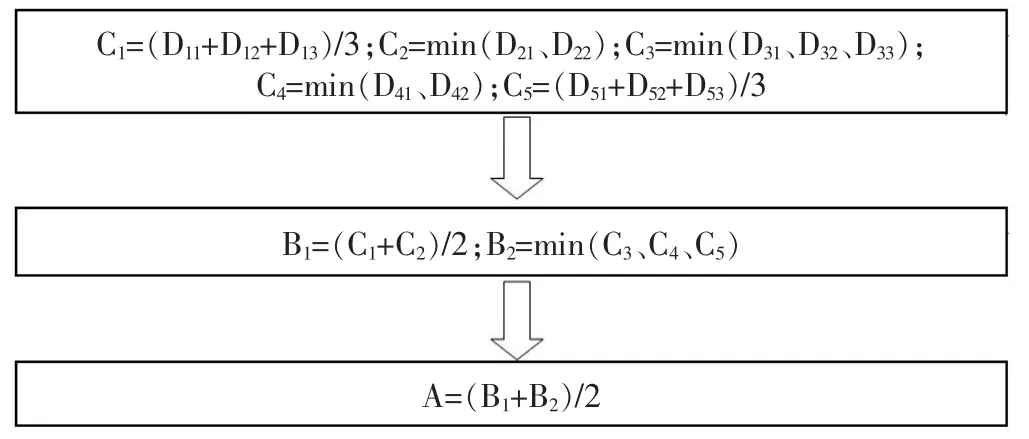

(1)第一层指标体系(A-level system)。第一层次的指标体系,是整个评价系统的纲领,用于直观描述上市公司成长性表现,它的下一个层次的控制变量有两个,即企业对资源占有能力的反映和企业对资源的运营效益的反映,系统类型为尖点突变系统,互补型,控制变量设B1、B2。采用的计算公式为:A=(B1+B2)/2。

(2)第二层指标体系(Boss system)。第二层指标体现的是“规模能力”“规模能力”“运营能力”“盈利水平”“发展状况”。其中“企业对资源占有能力的反映(B1)”,分解为规模能力、融资能力,控制变量两个,系统类型为尖点突变系统,互补型,控制变量设为 C1,C2。采用计算公式为:B1=(C1+C2)/2。“企业对资源的运营效益的反映(B2)”,则分解为营运能力、盈利水平、发展状况三个层次控制变量三个,系统类型为燕尾突变系统,互补型,控制变量设为 C3、C4、C5。计算公式为:B2=min(C3、C4、C5)。

(3)第三层指标体系(Control system)。第三层指标体系为分解到可以获得原始数据的层次。具体来看,其中规模能力(C1),控制变量三个,系统类型为燕尾突变系统,非互补型,控制变量设为 D11、D12、D13;融资能力(C2),控制变量两个,系统类型为尖点突变系统,互补型,控制变量为D21、D22;营运能力(C3),控制变量三个,系统类型为燕尾突变系统,互补型,控制变量设为 D31、D32、D33;盈利水平(C4),控制变量两个,系统类型为尖点突变系统,互补型,控制变量设为 D41、D42;发展状况(C5),控制变量三个,系统类型为燕尾突变系统,非互补型,控制变量设为D51、D52、D53。依照企业成长影响因素的分析,可以得出:企业成长性指标总体上讲可以分解成A、B、C、D四个层级的子系统,并分别命名为一级子系统(A-level system),二级子系统(Boss system),三级子系统(Control system),明细级子系统(Detail system)。

表1 企业成长性影响因素的体系分解

2、利用突变级数理论和归一公式进行综合计算评价

各个层次指标中,如果指标为非互补型,那么采用突变系统取最小值;如果指标之间是互补的,那么采用突变系统求平均值。具体综合评价公式如下:

四、实证分析

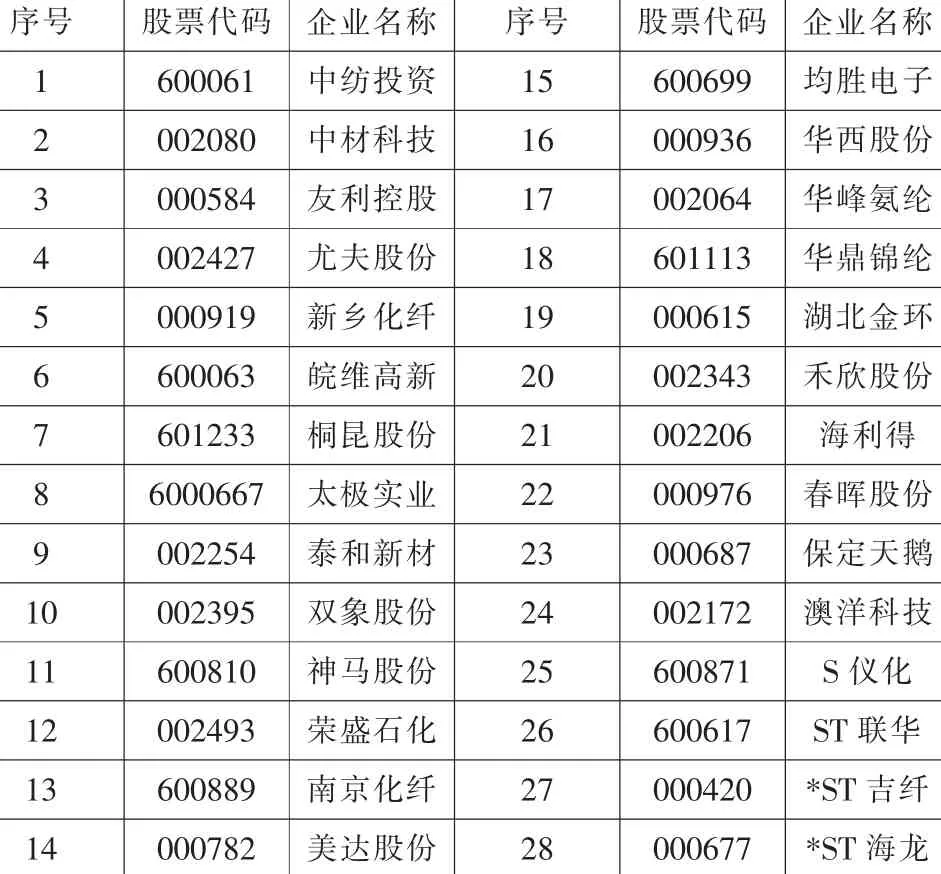

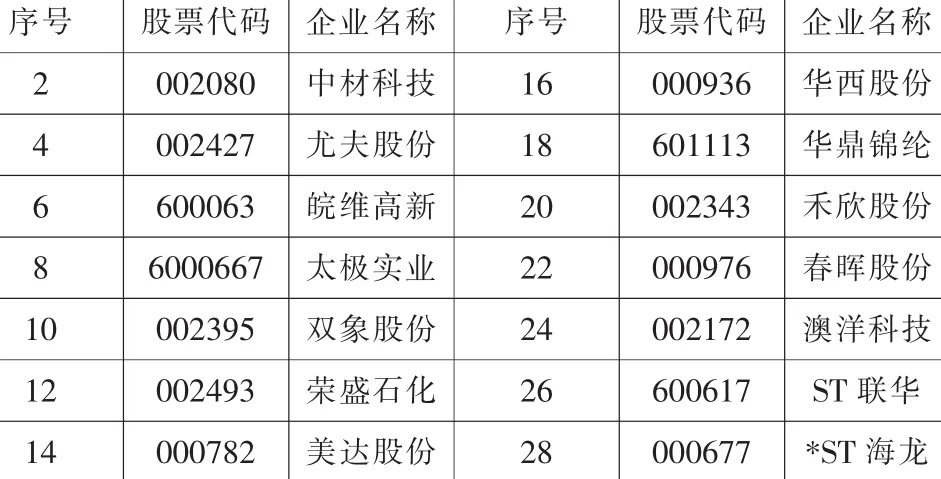

为完成本次成长性评价的模型设计,本文选取中国A股市场化学纤维制造行业企业作为本次样本的选择范围,化纤制造行业目前在A股上市公司累计达到28家(表2),我们将28家企业按中文名称进行排序,并选取第2n家企业作为样本(表3)。

表2 A股市场化学纤维制造行业企业表

利用上述模型进行计算,取得最终结果(表4)。

五、结论

从表中所列得分值及最终排名来看,14家样本企业在2009—2011年三年期间的成长表现,仅有“002493荣盛石化”“002343禾欣股份”这两家企业的成长性评价为正值,表明这两家企业在2009—2011年的成长性处于增长状态。而得分最低的三家企业分别是“002172澳洋科技”“000677*ST海龙”“600617ST联华”,这三家企业中有2家企业属于上年度亏损或连续三年处于亏损,已经被中国证监会“特别对待ST”,可见,利用文中建立的评价体系,是具有一定的客观性和科学性的,能够反映实际情况。排名前三名的企业“002493荣盛石化”“002343禾欣股份”“601113华鼎锦纶”,这三家企业的成长性较好,处于正增长,究其原因,这三家企业的上市时间恰好位于2009—2011年这三年的区间范围,表明企业一旦获得A股上市资格并正式上市,企业发展将进入一个快速发展的有利期间。从另一个角度说明,目前国内企业争夺上市资格是具有明显的功利性的,上市就意味着企业的新一轮增长。而化纤制造行业为什么会出现整体行业增长放缓或者缩小?主要原因在于国家为解决2008年4万亿经济刺激计划所造成的一系列后遗症——通货膨胀、房价高企,而采取的紧缩性的货币政策。第二个原因在于目前欧债危机和日美等国经济疲软,国外需求的下降,导致国内企业出口下滑,化纤制造行业也出现整体效益下降的情况。这两个方面都是国内企业现阶段所面临的偏紧的宏观经济环境,唯有促进国内消费的增长,才能解决目前化纤行业面临的困境。

表3 化学纤维制造样本企业表

表4 样本企业成长性评价得分表

[1]伊迪丝·彭罗斯:企业成长理论[M].上海人民出版社,2007.

[2]刘云:企业成长升级“解码”[M].社会科学文献出版社,2009.

[3]孙红梅:创业板市场上市公司成长性研究综述[J].会计之友,2011(29).

[4]陈辉弥:中小企业板上市公司制度创新与成长性实证研究[D].东华大学,2011.