基于三叉树模型的美式期权定价问题研究

2013-08-07韩旭

韩 旭

(西南财经大学数理金融学(经济数学学院),四川 成都 61130)

一、前言

美式期权是指“在期权的到期日之前的任何时刻,期权的持有者均可执行的期权”。当今金融衍生品市场发展非常迅速,金融衍生品种类繁多,并且美式期权由于其本身的优势,交易非常常见。其交易有助于投资者进行套期保值规避风险,有助于适应投资者多样性的投资动机,有助于投资者开拓投资渠道,获得较高收益。对于美式期权的定价问题,我们尚不能得到美式期权价格的解析解,其困难的根源是美式期权允许在到期前的任何时刻被执行。解决美式期权定价问题当今主流主要有PDE,蒙特卡洛模拟和叉树方法进行求解。本文通过对三叉树模型的推导及具体算例来应用解决基于三叉树模型的美式期权定价的问题。

二、三叉树模型介绍

r是利率,σ是资产价格的波动率, dW代表了一个维纳过程。考虑一个[0,T]时刻的期权,它的收益为:

K 是执行价格。为了简单起见,我们假设P 是一个鞅测度。考虑一个时间步长为 /2tΔ 的CRR 二叉树模型,在风险中性的情况下,概率p,bu 和bd 定 义如下:

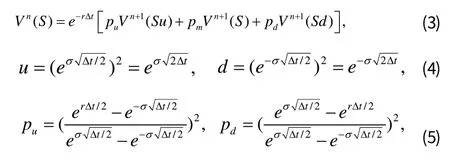

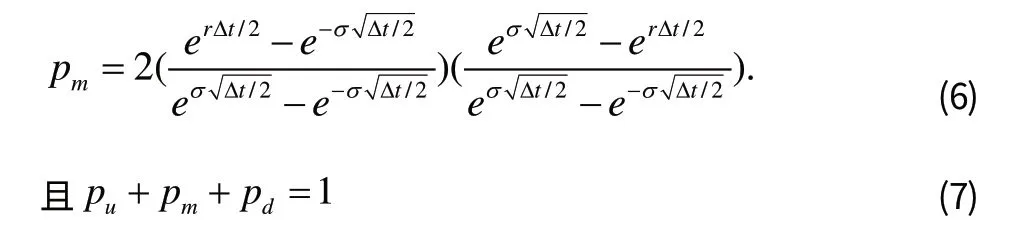

结合CRR 二叉树模型的两步,下面我们进行三叉树模型的第一步,令Δt =T /N 。记 Vn( S )为标的资产价为S,时间为n Δt时的期权价格,下面我们得到一个欧式期权的三叉树模型:

从递推式(3)和最后条件(8),我们可以倒推期权价格。对于美式期权,我们把(3)式换成:

三、具体案例应用

下面以美国纳斯达克某上市公司为例来应用三叉树模型为美式期权定价的问题。2010 年12 月8 日股票为9.19 美元,无风险收益率为0.022251,其看涨期权存续期为0.512328 年,波动率的标准差为0.436522,不发放红利,该标的股票行权价格为12.16美元,该期权12 月8 日的收盘价为1.554 美元。

调用相关计算程序结果为:

由以上结果可知,3.0533 为该期权的价格,但12 月28 日的实际收盘价为1.544 美元,该期权被低估了,建议买入,因为该期权是无红利类型,提前执行没有意义,因此建议到期日再执行。

[1]约翰·赫尔. 期权期货及其他衍生产品(第六版)[M].人民邮电出版社,2010.

[2]姜礼尚. 期权定价的数学模型及方法(第二版)[M].高等教育出版社,2008.

[3]施里夫. 金融随机分析[M].上海财经大学出版社, 2008.