我国股票和房地产市场的财富效应研究——基于状态空间模型的实证分析

2013-08-01马亚明

马亚明,姚 磊,2

(1.天津财经大学 金融系,天津 300222; 2.中国滨海金融协同创新中心,天津 300222)*

一、引 言

财富效应是指股票、房地产等资产价格的变动导致资产持有者财富的变化进而影响其消费的效应。股票市场和房地产市场的发展改变了部分居民的消费行为是确定无疑的,但我国股票市场和房地产市场财富的变动对消费究竟有没有影响?股市和房市的财富效应力度有多大?厘清这些问题对合理调控两大市场以及扩大内需,转变我国经济增长模式具有重要的现实意义。

对财富效应的研究可追溯到20世纪40年代,庇古(1943)认为,居民消费除了依赖于人们的收入以外,还依赖于实际财富存量,并且财富存量的增加会进一步促进消费支出[1]。理论界对财富效应的研究主要集中在两个方面:一是对股票市场财富效应的研究;二是对房地产市场财富效应的研究。

关于股票市场的财富效应,国外学者研究的起步时间比较早。Ludvigson和Steindel(1999)将1953~1997年的美国股市分为了6个时间段,通过建立生命周期模型,确认了股票市场财富效应的存在,并且认为这种财富效应在长期中是不稳定的[2]。Dynan和 Maki(2001)认为,股市财富效应的传导机制可以分为两种,即直接传播和间接传播,并且直接传播效应对于消费的作用更为广泛[3]。Lettau和Ludvigson(2004)在研究财富效应的时候,认为在股市价格持续稳定上涨的时候能够增加居民的长期收入;而在短期中,股价上涨对居民消费的影响十分有限[4]。

国内学者关于股市的财富效应起步较晚,但也都验证了我国股市存在一定的财富效应。易纲、王召(2002)认为,在不同时期,政府应通过财政、货币政策直接影响金融资产价格,致使收入分配发生变化,进而直接影响居民消费,但在长期中这种做法并不可靠,可能会导致经济运行不安全[5]。王柏杰(2012)利用2006~2011年月度面板数据考察了我国股票收益的居民财富效应,认为我国股市存在微弱的正效应[6]。

关于房地产市场财富效应的研究方面,Shinner(1989)利用面板数据分析,发现房地产市场的财富效应存在但很微弱[7]。Ludwing和Slok(2001)对OECD的34个国家进行研究认为,这些国家的股市和房地产市场都存在财富效应[8]。Campbell和Cocco(2005)利用英国居民支出和全国的住房价格数据分析得出,房屋价格上涨对年长的住房所有者有显著影响,但是对年轻的租房者影响不显著[9]。Carroll和Zhou(2012)对美国居民的消费增长率和房地产财富增长率进行了相关检验,发现当期消费增长率和房地产价格的二阶增长率之间存在显著的正向关系[10]。

因为我国1998年才结束福利分房制度,所以我国在研究房地产财富效应的起步也比较晚。在实证分析方面,黄平(2006)对我国房地产的财富效应进行了初步检验,结果显示我国房地产市场存在微弱的财富效应[11]。杨天英(2012)对我国房地产市场财富效应进行了实证分析,认为我国房地产市场在短期和长期内存在微弱的正向财富效应[12]。

基于近十年来我国居民的收入和消费水平有了显著提高,固定参数模型对于近年来这两个市场财富效应的变化情况缺乏研究和说明。本文拟在论述股票和房地产市场对于居民消费影响的基础上,通过建立状态空间模型来估计股票和房地产市场对于居民财富效应的实际时变效用,并针对如何进一步挖掘我国居民的消费潜力,进而拉动我国经济发展提供了相关的参考建议。

二、股票市场和房地产市场财富效应的作用机理分析

(一)居民财产性收入对于消费财富效应的作用机理

居民的财产性收入包括股票收益、房地产收益、储蓄或债券的利息收入以及贵金属、艺术品的投资收益等。由于我国存款利率尚未市场化且其它财产性收入占的比例较小,本文仅考虑股票收益和房地产收益,根据 Robert E.Hall(1978)[13]和 Marjorier Flavin(1981)[14]所建立的 LC-PIH 模型,我们考虑如下的居民财产—消费模型:

其中,Wt为居民当年可支配劳动收入,Wt-1为居民上一年可支配劳动收入,WE1为居民的股票资产,WE2为居民的房地产资产,a为居民的股票资产收入的边际消费倾向,b为居民的房地产资产收入的边际消费倾向,c为居民工资收入的边际消费倾向,θ为收入增量中的持久性收入的比率,它与持久性收入预期相关,反映居民的消费信心。

为进一步考察股票市场与房地产的财富效应,不失一般性,假设某一阶段股票市场繁荣,而房地产市场保持平稳态势(其它情况可以类似讨论)。譬如,某一阶段股票市场出现繁荣,股票价格出现上涨,居民的股票资产增加了△E1,股票市场的持续繁荣,导致人们对经济增长的预期持续看好,消费信心增强,因此θ增加了△θ,即:

公式(2)反映了若股票市场繁荣,通过居民股票资产的收益和消费信心的增强,会促使居民消费的不断增加,股票市场呈现正向的财富效应。反之,如果股票市场出现熊市,股价持续下跌使得居民的股票资产减少了△E1,股市的持续下跌导致人们对经济增长的预期悲观,居民的消费信心减弱,因此θ减少了△θ,即:

公式(3)说明若股票市场萧条,由于居民股票资产的损失和消费信心的减弱,居民消费的不断减少,股票市场呈现负向的财富效应。同理,可以分析房地产市场的财富效应。

(二)股票市场和房地产市场财富效应传导机制分析

1.通过影响居民的可支配收入来影响消费。居民的消费支出主要由可支配收入和边际消费倾向决定。在一定时期内,在居民边际消费倾向一定的条件下,由于股票市场或者房地产市场行情的不断上涨,使得居民财产性收入不断增加,这部分财产性收入属于居民的可支配收入。若此时居民边际消费倾向保持不变,那么居民消费支出会相应的有所增加。同理,当股票市场或房地产市场行情低迷的时候,也会使得居民的可支配收入不断减小,从而缩小居民的消费支出。

2.通过影响居民的边际消费倾向来影响消费。在一定时期内,居民的可支配收入稳定。若股票市场或者房地产市场的行情较好,使得居民对未来经济前景有较好的预期,将会导致居民的边际消费倾向有所增加。在居民可支配收入不变的前提下,将会使得居民的消费支出相应增加。同理,当股票市场或者房地产市场比较低迷的时候,将会使得居民的边际消费倾向有所下降,从而减小居民的消费支出。

3.通过改善企业的经营状况,增加居民的就业机会和工资收入,影响消费支出。当股票市场或者房地产市场行情较好时,将会丰富相关企业的资金来源,从而使得企业的经营情况不断好转。同时,由于这部分企业经济效益的不断增长,将会促进整个行业逐渐向良性竞争发展,国民经济发展不断加快。一方面这会不断增加居民的就业岗位,另一方面会使得居民的劳动收入有所提高,这两方面都会有助于居民消费水平的上涨。同理,若股票市场或者房地产市场行情低迷,将会减少居民的就业机会,同时,居民相对的劳动收入有所下降,从而导致居民的消费水平有所下降。

三、实证分析

(一)数据来源和处理

本文利用2002年1月到2012年6月的季度数据进行分析,以上证综指(SP)代表股票的价格,以全国房地产每平方米价格(HP)代表房价,以社会消费品零售总额/全国总人口数(CON)代表居民消费,以城镇居民可支配收入(INC)代表居民收入。在数据的处理方面,由于城镇居民可支配收入为季度数据,对月度数据的社会消费品零售总额做加权处理得到季度数据;全国总人口由于为年度数据,且变动幅度相对缓慢,本文默认其在每年之中四个季度的全国总人口数是不变的。本文将涉及经济变量的数据用消费者价格指数(CPI)进行处理,排除了通货膨胀对于检验结果的影响,并对数据进行X-12季节调整,最后进行对数处理,得到本文所选的变量:上证综指(LNSP)、房地产价格(LNHP)、居民收入(LNINC)以及居民消费(LNCON)。

其中,全国房地产每平方米价格由全国房地产销售额/全国房地产销售面积得到。这两个数据和全国城镇社会消费品零售总额、城镇居民可支配收入以及全国总人口数均来自于WIND数据库,上证综指来自于新浪通达信数据库。

(二)数据平稳性检验

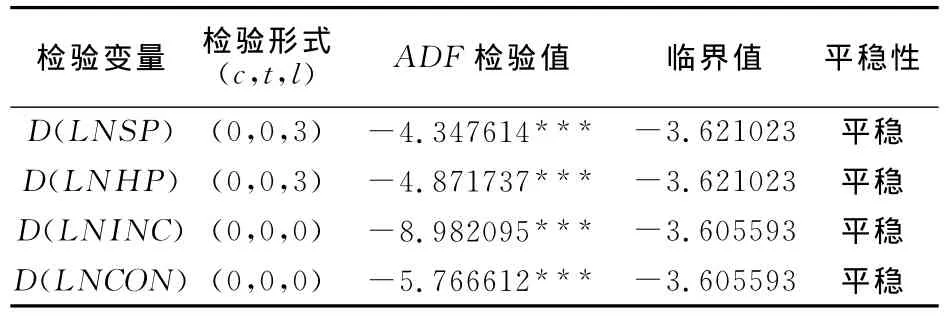

文采用ADF单位根检验方法检验了四个变量,结果如表1。

表1 数据的平稳性检验

通过ADF检验发现,上证综指(LNSP)、房地产价格(LNHP)、居民收入(LNINC)以及居民消费(LNCON)的原序列非平稳,但在1%显著水平下的一阶差分之后为平稳序列,可以认为这四个变量为一阶单整序列。

(三)数据的协整检验

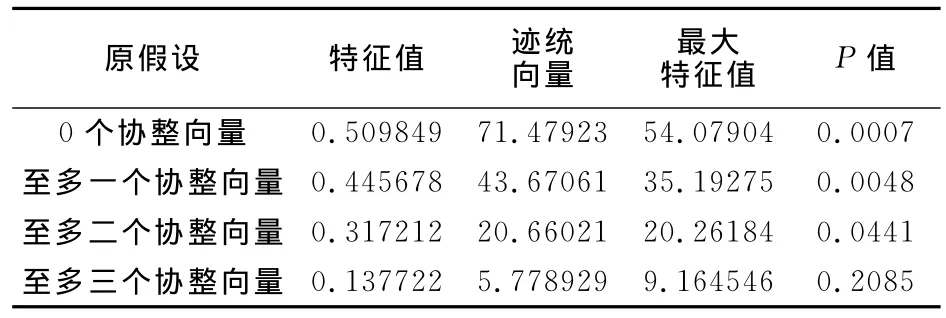

本文采用Johansen极大似然法进行了协整检验,结果表明,这四个变量之间含有三个协整关系,即上证综指(LNSP)、房地产价格(LNHP)、居民收入(LNINC)和居民消费(LNCON)存在长期的均衡关系。

表2 数据的协整检验

(四)数据的状态空间模型估计

由于近十年来中国经济的飞速增长,我国居民的消费结构出现了很大改变,其中食品支出的比重逐步下降,住房、汽车甚至是奢侈品消费成为了新的热点。若采用固定系数的参数模型,并不能有效反应近年来我国居民消费结构的变化情况,所以本文采用了状态空间模型来估计这些变量。

测量方程:

状态方程:

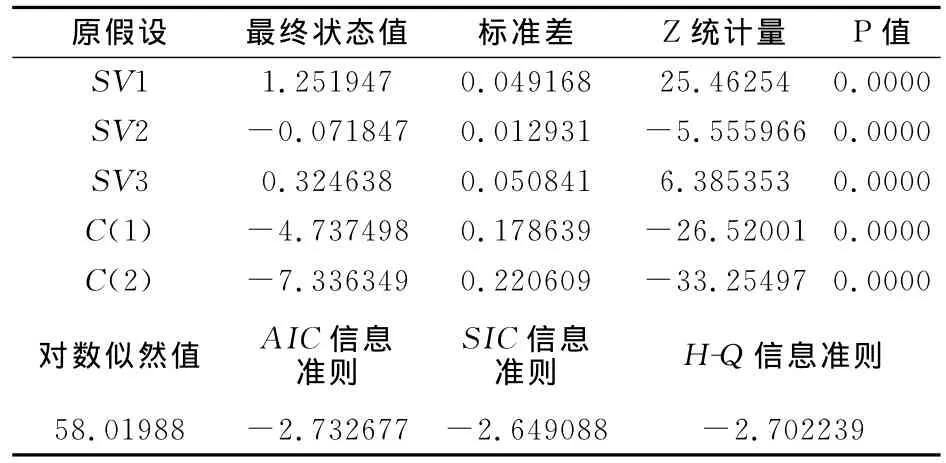

运用卡尔曼滤波为建立的状态空间模型进行估计,所估计的最终结果如表3所示。

表3 状态空间模型卡尔曼滤波估计值

为了确保状态空间模型估计结果的可靠性,对残差序列C(2)进行单位根检验。结果显示,在1%的显著性水平下为平稳序列,说明利用状态空间模型卡尔曼滤波所估计出来的结果是可靠的。

表4 残差序列C(2)的单位根检验

从表3输出的估计结果来看,目前居民收入对于消费的弹性系数最高,为1.251947,说明居民收入的增加对于消费有明显的促进作用,而股票市场和房地产市场对于居民消费的弹性系数分别为-0.071847和0.324638,从侧面也证明了目前我国股票市场的持续低迷,以及房地产业对于我国经济增长不可忽视的拉动作用,这些都基本符合目前我国经济的运行情况。下面,本文将运用这三个变量对于居民消费弹性系数的时变特征来做进一步分析。

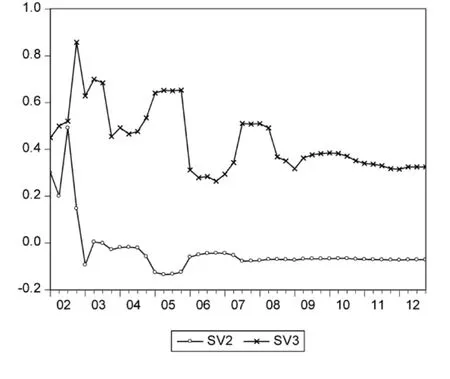

1.股票市场、房地产市场财富效应的时变特征。从总体上看,我国股票市场对于居民消费的弹性系数自2002年开始便不断下降,从2003年中旬开始便基本处在负值的水平。期间尽管经历了2004~2006年小幅调整,但是对于居民消费的负向影响没有消除。因为从2002年开始连续四年的低迷,使得股票市场对于居民的消费弹性不断降低,在2005年第二季度达到了最低值-0.1348,随后虽然有所上扬,但是仍然未摆脱对居民消费负系数的水平。从总体上看,从2007年第三季度开始,股票市场对于居民消费的弹性系数一直维持在-0.07水平上下平稳波动,这主要是由于我国居民的消费需求的很大一部分是刚性需求,而且我国居民特有的储蓄意愿造成了对于股市的弹性系数能在2007年的牛市和2008年的熊市中保持稳定。我们还可以注意到,2007年我国股票市场的牛市以及2008年的熊市虽然对居民消费弹性的影响不大,却极其符合期间房地产市场对于消费弹性的影响规律,我们可以推断,我国居民在2007年牛市中所获得的股票收益,并没有使其相应的消费有所提高,而是投入到了房地产市场,使得我国房地产市场的消费弹性从2007年开始有了一波上扬,随后在2008年末又迎来了一波下跌的过程。总体上讲,我国股票市场在长期内并没有给居民带来正向的财富效应,而是长期稳定微小负向的财富效应。

关于房地产市场,从图1中的SV3线可以发现,自2002年以后,房地产市场对于消费的弹性一直处于震荡走低的过程,并在2009年以后一直保持在0.35左右的平稳走势,证明我国房地产市场对于居民的财富效应一直存在,结果也较为显著。具体分析来看,房地产市场的消费弹性从2002~2004年之间的小幅下滑,主要是由于期间房地产市场价格频繁小幅波动所引起。随后在2004年,房地产市场的消费弹性有了一波小幅上扬,主要是由于2004年开始的房地产市场改革,使得我国绝大多数的住房开始在市场交易,导致房价有所上涨。而到2005年中下旬,受到中央宏观调控房地产市场价格的影响,房地产市场的消费弹性有所下滑,直到2007年我国股市的牛市来临,才间接拉动了房地产市场的消费弹性;在随后而来的2008年熊市又使得弹性有所回落,最终在2009年后保持在0.35左右的稳定水平。

尽管这十年间,我国股票市场和房地产市场都经历了快速发展和壮大的过程,但是我们通过分析得出,目前我国房地产市场的消费弹性要远大于股票市场。尤其是最近三年多来,随着我国经济运行的逐渐平稳以及日益有效的调控政策,使得股票市场的消费弹性维持在-0.07,而房地产市场的消费弹性维持在0.35左右的水平。

图1 股票市场和房地产市场财富效应的时变特征图

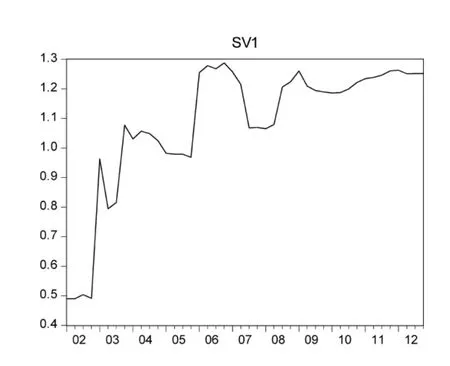

2.居民收入对消费弹性的时变特征分析。从图2居民收入对消费弹性的时变特征的SV1线中,我们可以看到,从2002~2005年,我国居民人均可支配收入的边际消费弹性系数不断上涨,在2006年第四季度达到了最高值1.28,而后有所降低,并且从2007~2012年第二季度维持在1.20的水平左右浮动。从2002~2006年我国居民消费占收入的比重快速增长,主要是因为自2002年开始,我国城镇居民消费结构发生了比较明显的变化,一是从2001年下半年国家大力推行的最低生活保障制度开始逐步产生作用;二是我国城镇居民个人通讯产品消费开始显著发展和增长;三是计算机的广泛普及以及互联网购物的蓬勃发展。而从2006年到2007年,由于期间一轮通胀的主要影响,使得2007年12月的物价水平比2006年1月上涨了8.17%,导致居民消费有了小幅下降,但是仍保持在1.0之上的水平发展。而后尽管受到2008年金融危机的影响,我国居民收入的增速放缓,但是由于国家汽车、家电下乡政策的大力推动,我国居民消费弹性继续保持着平稳增长的态势。自2011年末爆发的欧元区债务危机,并未对我国居民收入的消费弹性有比较显著的影响,主要是自2011年以来国家推出了一系列的收入分配改革政策,例如提高个税的缴纳起征点等相关措施,在一定程度上保障了居民的相对收入,使得我国居民的收入消费弹性并未出现明显回落,保持了稳定的水平。从总体上看,我国城镇居民人均消费占收入的比重正在不断增大,在排除通胀的影响下,从2002年初的40%左右,增长到了2012年60%左右的水平,其中在2011年第四季度达到了最高值67.92%,并且在最近的2012年第二季度,也达到了63.54%的水平。在这种消费比重不断上涨的影响下,我国城镇居民消费对收入弹性的系数一路上扬,在2006年处于高位后上下波动,于2008年第三季度后处于基本稳定的状态。

图2 居民收入消费弹性的时变特征图

(五)广义脉冲响应分析

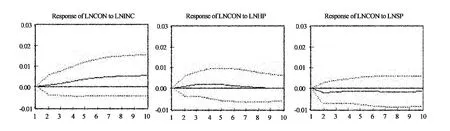

脉冲响应所表现的是对内生变量的误差项施加一个标准大小的冲击,从而对系统产生的一系列动态影响,具体分析如下:

图3 各变量冲击对于居民消费的影响

在当期给居民收入(LNINC)一个正向的冲击后,居民消费(LNCON)在前6期向上稳定增长,在第7期达到了10%的波动幅度;在当期给房地产价格(LNHP)一个正向冲击后,居民消费(LNCON)在前4期产生了微小的增长,同时在第5期过后迅速回落,直到第8期消失;在当期给上证综指(LNSP)一个正向冲击后,居民消费(LNCON)产生了负向的影响。这三个变量对于居民消费(LNCON)的脉冲响应分析,也证明了采用状态空间模型所论证的结果,即居民的房地产资产对于居民有正向的财富效应,而股票资产对于居民有微小的负向财富效应。

四、结论和建议

通过建立城镇居民消费、收入以及股票和房地产资产价格的均衡模型,并通过卡尔曼滤波估计模拟出了股票和房地产市场对于居民消费的时变特征,结果发现这两个市场的财富效应具有非对称性,房地产市场的财富效应长期为正,要大于长期为微小负值的股票市场。

结合到我国的具体情况,提出了以下的政策建议:

1.进一步完善相关制度,使股市成为真正的财富创造地。我国股票市场的财富效应为微小负值,正向财富效应难以发挥,一个重要的原因就是我国股市长期以来“重圈钱”、“轻回报”,忽视了对投资者利益的保护。而股市的持续繁荣和稳定是其财富效应发挥显著积极作用的基础,因此,要大力改革股市制度,改变股市圈钱的性质,同时,加强对上市公司的监管力度,完善退市机制,使股市真正成为优化资源配置,为股民创造合理回报的市场,只有这样,股市的财富效应才能不断增强。

2.合理调控房地产市场,保持房地产市场价格的平稳运行。一方面,要大力打击投机性购房,抑制房价的过快上涨,防止房地产泡沫的扩大,另一方面,要防止房价在短期内跌幅过大,如果房地产价格跌幅过快,则会对居民的收入预期产生不良影响,进而可能会出现一系列羊群效应,冲击我国金融市场的稳定性,进一步会削弱经济增长的动力。

[1]Pigou,A.The classical stationary state [J].The Economic Journal,1943,(83):343-354.

[2]Ludvigson S ,C.Steindel,how important is the stock market effect on consumption ?[J].Economic Policy Review,1999(5):29-52.

[3]Dynan K ,Maki D .Does stock market wealth matter for con-sumption?[J].Federal Reserve Board Working Papers,2001:45-49.

[4]Martin Lettau,Sydney C .Ludvigson Understanding trend and cycle in asset values:revaluating the wealth effect on consumption[J].The American Economic Review,2004,(3):59-70.

[5]易纲,王召.货币政策与金融资产价格[J].经济研究,2002,(3):13-20.

[6]王柏杰.股票收益的居民消费效应考察:2006~2011[J].消费经济,2012,(8):91-94.

[7]Shinner.J.Housing wealth and aggregate saving[J].Regional Science and Urban Economics,1989(19):305-324.

[8]Alexander Ludwing,Torsten Slok.The import of stock prices and house prices on consumption in OCED countries[R].IMF Working Paper,2009.

[9]Campbell.John,Joao Cocco.How do house prices affect consumption?evidence from micro data[R].National Bureau of Economic Research,2005:75-81.

[10]Zhou X ,C D.Carroll.Dynamic of wealth and consumption:new and improved measures for US states[J].The B.E.Journal of Macroeconomics,2012,(3):1-4.

[11]黄平.我国房地产“财富效应”与货币政策关系的实证检验[J].上海金融,2006,(6):32-34.

[12]杨天英.中国房地产与资本市场财富效应的协同变迁路径-基于误差修正模型的实证分析[J].内蒙古农业大学学报,2012,(2):47-52.

[13]Robert E.Hall.Stochastic implications of the life cycle-permanent income hypothesis:theory and evidence[J].Journal of Political Economy,1978,(12):67-73.

[14]Marjorier Flavin.The adjustment of consumption to changing expectations about future income[J].Journal of Political Economy,1981,(10):45-49.