我国养老金的投资组合模型研究

2013-07-31马泽平

马泽平

(郑州大学商学院,河南 郑州 450001)

一、引言

养老金是各国社会保障体系中一个重要的组成部分,养老金研究是一个长盛不衰的研究课题。养老金经济学既是一个成熟又是一个新兴的学科。众所周知,希腊主权债务危机及其导致的欧洲主权债务危机中的一个重要诱因就是养老金问题。从这个角度看,养老金研究十分重要,它既涉及国计民生,又关乎到发展后劲,尤其对中国来讲,选择一个正确的、符合中国实际的养老金发展模式非常重要。

二、适合我国的养老金投资组合模型

无论养老保险基金的投资组合如何安排,都是在确保安全的情况下,实现收益最大化。马可维茨模型过于细化,而单指数模型又过于笼统,因此,运用这两种模型进行分析难免都会出现偏差。此外,在实际运用中,由于上述投资组合模型所需数据并不是那么容易获得,其对现实问题的操作性和指导性大打折扣。因此,有必要构建一个新的包含了投资者主观能动性的收益最大化投资组合模型。

在收益最大化的情况下,可以得出

E( rp)是投资组合的预期收益率;

ai是组合中第 i种资产所占的比重;

ri是组合中第i中资产的预期收益率。

当然,第i中资产也可以是由许多种资产构成的,如果第i种资产是由m种资产构成的话,那么

那么这个组合的总的预期收益率就把 E( ri)带入上式即可。为了简化,只是简单写成上式。

但是,在现实中,我们会发现资产的预期收益率更不能如理想中那样实现,那么我们可以赋予每种资产一个概率,这个概率即表示实现资产预期收益率的可能性。因此得出:

一般我们认为pi与风险成反比例关系,也就是说风险越大的时候,实现预期收益率的概率就会越小,相反,投资的资产风险越小,实现预期收益率的概率也就越大。同时资产的收益与风险是成正比的,就像投资于风险大的股票的收益要比投资于银行存款的收益要大,这也就是所谓的风险补偿。投资资产的比例与风险也成一定的反比例关系,当某种资产的风险越大的时候,人们会相对投资较少的比例。因此,我们可以定义两个函数r 、p、a是风险的函数。

且有下面的关系:

则收益最大化的预期收益函数就变成:

预期收益函数就变成风险的一元一次函数,现在我们开始求最大的预期收益率 MaxE( rp),即满足对风险的一阶导数等于0,得出:

由此可以看出,只要每种资产dE[ h( bi)f( bi)g( bi)]=0,即可求出最大的预期收益率。db

根据我国人力资源和社保部规定的,社保基金用于银行存款和国债投资的比例不得低于50%,其中银行存款的比例不得低于10%,企业债、金融债投资的比例不得高于10%,证券投资基金、股票投资的比例不得高于40%。国债和银行存款的风险是0,因此把投资的资产分为三类,无风险的国债和银行存款、风险较小的债券、风险较大的证券(证券投资基金、股票)。因此利益最大化的预期资产收益率的模型就可以变成如下:

E( rp)= a1r1+a2f( b2)g( b2)+ a3f( b3)g( b3)其中,a1是投资于银行存款和国债的比例,a1≥50%;

r1是银行存款和国债的收益,即利息收入;

a2是投资于企业债券、银行债券的比例,a2≤10%;

a3是投资于基金和股票的比例,a3≤40%。

三、养老金投资组合模型的实证研究

在上文建立的的模型中引入风险,更好地用在预测预期收益率。现在,在对养老金投资组合的实证分析中,使用的都是实现的收益率,所以在对投资组合进行实证分析的情况下,可以把模型简化如下:

r1、r2 、r3收益率分别是银行存款、债券、股票的收益率。

(一)数据的选取

1.在考虑风险因素的前提下,这是养老基金能追求的最高收益率,不应为获得更多的收益而冒更高的风险。所以,最高目标收益率就是国内生产总值增长率。

2.银行存款选择的是一年期银行存款的利率。

3.债券的数据选取的是5年期的国债利率。养老金是为以后的提供生活保障的,并不是当期缴纳当期支付,所以养老金可以投资中长期的国债,来获取更高的收益。

4.股票的收益率,以上证综指的指数的变化率来衡量股票的收益。在我国上证综指基本上能很好地反映我国股票的收益情况。本文选取94年到11年上证综合指数,并进行计算,得出了不同年份的收益率,见表1。

表1 不同金融资产收益情况

(二)用eviews做模型分析

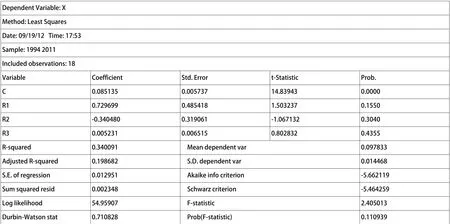

如图1所示,计算的结果显示,拟合优度0.198682,F 统计量为2.405013,方程整体线性状况不好。因此,各变量的统计意义不显著。产生这种状况的原因可能是:

图1 计算的结果

1.上证指数变化过于激烈,可能出于保值的原因,养老保险基金在股市的投资主要是以获取买卖股票的价差为主要来源,并没有长期的持有股票,养老基金可能在股票市场中扮演了投机者的角色。

2.全球金融危机的影响。一方面,国际金融危机使得境外有效需求减少、出口贸易大幅下挫、国内加工贸易企业大面积破产、失业状况加剧,实体经济受到了很大的冲击,另一方面,国际金融危机严重打击了境内外资本市场,使得各国股市、各种矿产资源价格暴跌,严重影响了其投资收益。并且我国养老金投资银行存款和债券的比重较大,而随着降息提准等一系列的政策影响,利率比较低,收益比较少,要使得养老金的收益率赶上GDP增长,使人们享受经济增长带来的好处,还得一段时间的发展。

3.采用数据都是增长率的数据,在实际计算中波动性过大也影响了结果,造成了较大的偏差。我国的金融市场还不是很完善发达,没办法和发达国家相比,并且由于一系列原因的影响,增长率出现了大幅波动,造成模型模拟的不好。

四、适合我国的养老金投资组合

我国养老金很大比例投资在银行存款、国债、企业债这些有利息保证,且风险较低的资产上。由于近几年的经济危机、通货膨胀的影响,养老金的收益较低,满足不了以后人们的日常生活。由于我国证券市场的不完善,发展不成熟,并不能盲目地去入市。因此,适合我国的养老金组合是:

(一)在长期,以投资国债和银行存款、企业或金融债券为主,适当提高股票的持有,选择一些比较稳定有潜力的股票,长期持有,这样在获得稳定收益的基础上,可以获取一些高额的收益。

(二)在短期,以投资波动性较强的股票和基金为主,并保留一部分资金以应对流动性的需求。这样在保证安全性、流动性和市场稳定性的前提下,赚取股票或基金的价格差,从而获利。但是,这就具有很强的投机性,需要高水平的管理人员去管理分析投资。

(三)可以发展投资实业。当经济快速发展出现通货膨胀时,投资于债券和存款会产生贬值的风险,而产业投资却在这种时期尤具增值潜力。养老金基金进行产业投资需注意投资方向,应以国家的产业政策为主导,主要投资发展后劲足、市场潜力大、经济效益好、有助于形成新的经济增长点的项目,如通讯、计算机、生物、医药等高科技企业,期限上应侧重中长期投资。

[1]中国证券业协会.证券投资分析[M].北京:中国财政经济出版社,2007.

[2]中国证券业协会.证券投资分析[M].北京:中国财政经济出版社,2001.

[3]万解秋,贝政新,黄晓平.社会保障基金投资运营研究[M].北京:中国金融出版社,2003.

[4]耿志民.养老保险基金与资本市场[M].北京:经济管理出版社,2000.

[5]刘敬伟.养老保险基金在资本市场的投资模式与投资组合分析[D].重庆大学, 2006.

[6]刘渝琳,陈媛.基于风险规避下的我国养老保险基金投资组合模式的构造[J].中国软科学,2005(12).

[7]李晓青.关于我国养老保险基金进入资本市场的研究[D].厦门大学,2002.

[8]张林,方子节.我国养老基金多元化投资的风险分析及防范[J].科技信息(学术版),2006(2).