近年来我国货币政策有效性的实证分析研究

2013-07-31陈钇

陈 钇

(葛洲坝集团财务有限责任公司,湖北 宜昌 443002)

一、引言

所谓货币政策,是指在特定的金融环境和制度条件下,货币当局为了达到预定的政策目标,运用特定的政策工具和政策手段,通过特定的传导机制影响实际产出的经济活动,尤指控制货币供给以及调控利率的各项措施。货币政策的有效性就是指货币政策能否达到当局预定的政策目标,其至少包括两层含义:第一,货币政策能否对产出、就业等实际经济变量产生影响以及影响的程度,如果货币政策确实能对产出和就业产生重要影响,那么货币政策在理论上是有效的;第二,货币当局能否利用货币政策实现既定的宏观经济目标,如果货币政策可以引导经济运行达到既定方向、实现宏观经济目标,那么该货币政策具有实施有效性。综合来看,货币政策必须同时具有理论上的有效性,和具体实施上的有效性,那么这个货币政策才是有效的。

2003年以来,我国GDP增长率连续8年维持10%以上的增长率,同时,货币供应量快速增长。2003年,广义货币M2增幅达20%,我国经济承载着潜在的通货膨胀压力,中央银行采取一系列紧缩性货币政策等调控措施收紧银根,并适时推动了国有商业银行的改革,促进了经济快速增长的同时,也产生了一些影响经济和我国金融业持续快速协调健康发展的隐患。2004年,我国和全球经济都保持了强劲的增长势头。央行继续执行稳健的货币政策,宏观调控取得较好的成效,货币信贷得到适度的增长,信贷结构得到完善。货币信贷运行总体上朝着宏观调控的预期方向在发展。2005年,全年M2增幅平均为16%,金融机构新增人民币贷款2.5万亿,物价上涨保持在4%左右的水平,存款负利率加剧了资产泡沫尤其是房地产泡沫的危险。2006年,央行继续沿用“宽货币、紧信贷”的模式,实施稳健的货币政策,保持货币信贷的平稳增长,有效防范了通货紧缩,支持经济的增长。同时,金融市场不断推出产品创新,金融市场制度建设取得较大进步。2007年我国国民经济得到了较快平稳发展,表现在工业生产增长提速,国内消费需求提高,居民收入、企业利润和财政收入同时取得较大程度的增长。这主要归功于央行适时出台的合理的货币政策,从“稳健”转为“合理”,在各项宏观调控措施的作用下,信贷规模的快速增长势头有所减缓,金融整体运行平稳。2008年,受制于全球金融危机的拖累,我国经济增长出现了明显放缓,为扩大内需促进经济增长,央行适时出台了较为宽松的货币政策,同时带来M2增幅的大幅提升。2009年货币政策宽松的更为明显,最终在各种宏观调控的有力措施下货币信贷规模平稳较快增长,银行流动性较为充足,货币信贷结构也进一步优化,最终有力支持了经济的持续健康发展。2010年GDP增长率依然维持在10.4%,M2增长率持续走高,最高达31.25%,国际收支顺差持续增大,外汇储备不断增加,流动性过剩依然严重。2011~2012年,经济增长明显放缓,央行实施稳健的货币政策,紧紧围绕保持物价总水平这一宏观调控的首要任务,加强银行流动性管理,引导货币信贷平稳回调,保持合理的社会融资规模等。综观这两年,随着稳健货币政策成效逐步显现,货币信贷增长向常态水平回归,金融运行基本平稳,物价过快上涨势头得到遏制,国民经济继续朝着宏观调控的预期方向发展。

二、文献综述

在国内外的研究当中,评价货币政策有效性的标准各有不同。在国内,大多数学者在研究货币政策有效性时,倾向于采用货币供应量M2作为评价指标,也有人认为,货币政策的有效性体现在货币政策目标以及实现程度,在封闭的环境下,用物价稳定、充分就业、经济增长和国际收支平衡来评价。

早在70年代末80年代初,中国许多学者就开始研究关于中国的货币政策问题。但就近些年我国货币政策有效性的评价,可谓莫衷一是。

巴曙松(2008)通过分析2008年贷款控制量对货币供应量的影响,进而作用于我国经济实体,使我国经济在2008年底有所复苏,由此,他认为我国货币政策效果还是比较显著的。

徐小淇、任力(2010)研究发现,弱化我国货币政策有效性的因素是长期贸易顺差导致的外汇储备的过快增长,和国内需求的相对不足之间的矛盾。

武宏波(2012)对我国1992~2010年M2与GDP、CPI的长期趋势分析发现,货币在我国同时对价格和实际经济变量产生影响,因此货币既有中性也有非中性的特征。

王蕾(2012)将我国货币政策的研究区间划分为几个阶段,根据实证研究结果得出结论,即我国货币政策在不同阶段、不同经济环境和经济政策下,货币政策的效果是不一样的。

雷雅娜(2012)通过对我国2008~2012年相关的月度经济金融数据进行实证研究,表明我国近年来货币政策是有效的,但并非完全有效,主要表现在货币渠道传导不畅,存在长期通胀风险和时滞。

三、实证研究

(一)我国近年经济增长与货币供应量的状况

从图1可知,2003年至2011年,我国货币供应量增长率的总趋势是下降的,在2009年底最高,达到30%,在2011年底最低,为13%。同一时期,GDP的变动趋势也是下降的,最高为14.5%,最低为6.1%。从图上看,M2增长率与经济增长率之间存在一定的正相关关系,但并不是严格的正相关关系,比如从2003年底至2005年,M2的增长率处于下降通道,但并未改变同年GDP逐渐上升的增长率。这在一定程度上说明,货币供给的低增长率并不一定造成经济的低增长率。

图1 中国今年货币与经济状况

(二)数据选择

选取2003年~2012年6月的季度数据,共38期数据作为研究对象,分别用GDP、M2、CPI表示基于1978年的国内生产总值、狭义货币供应量、广义货币供应量、消费者物价指数。其中CPI是以上一年同期数据为基期计算而来的价格指数。用移动平均季节乘法消除GDP、M2、CPI的季节因素,记为 GDPSA、M2SA、CPISA;然后对GDPSA、M2SA、CPISA取自然对数,分别记为LGDPSA、LM2SA、LCPISA。数据均来自于中华人民共和国国家统计局统计数据和中国人民银行调查统计司统计数据,采用Eviews6.0计量软件。

(三)实证检验

1.单位根检验。对LGDPSA、LM2SA、LCPISA进行ADF根检验。其中,(1)D(*)表示对变量对数的一阶差分;(2)检验类型中的 C表示检验平稳性时估计方程中的截距,第二项表示趋势项,为0表示不含趋势项,最后一项表示自回归滞后的长度。检验结果如表1:

表1 序列平稳性ADF检验结果

从表 1可以看出,LGDPSA、LM2SA、LCPISA 在 1%、5%、10%的置信水平下,均小于其临界值,表明这三个变量均是非平稳时间序列;但其一阶差分序列均大于1%、5%、10%置信水平下的临界值,表明其一阶差分序列是平稳的,我们可以认为LGDPSA、LM2SA、LCPISA这三个变量是一阶单整的。

2.协整检验。根据协整理论,用VAR模型进行参数估计要求所分析的经济变量是平稳的时间序列,但通过上面的单位根检验得知,上述变量并非平稳的时间序列,但其一阶差分序列是平稳的,所以可以用协整检验进一步确定变量之间是否存在长期稳定的均衡关系。协整检验有两种方法,分别是EG两步法和Johansen检验法,这里采用Johansen检验法。

首先,建立包含变量LGDPSA、LM2SA、LCPISA的VAR模型。

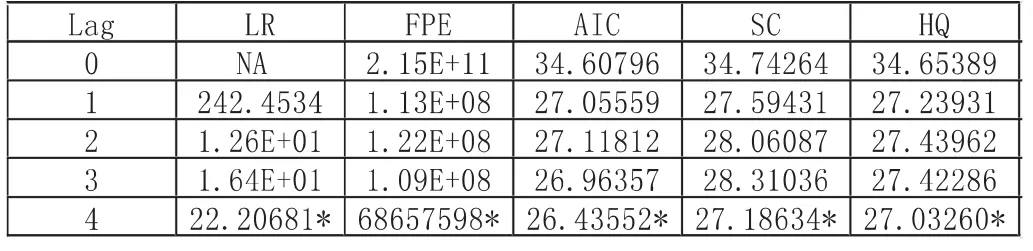

其次,根据Eviews的VAR模型系统中的滞后阶数选择准则中的五项标准,*表示不同信息准则选择下的最优滞后期,因此确定VAR模型的滞后期为4期。如表2:

表2 VAR模型中滞后期选择表

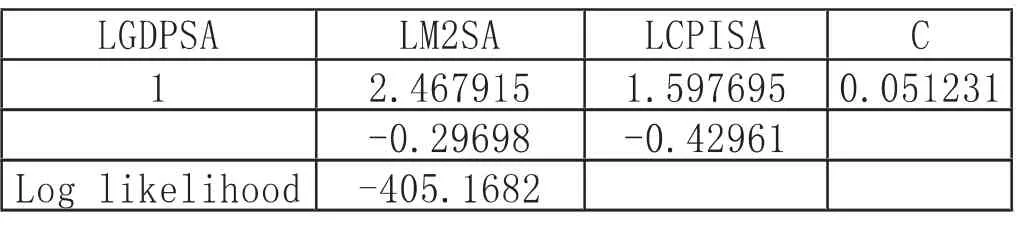

再次,对Eviews中的Var对象进行Johansen协整检验,得到Johansen协整检验结果和标准化协整系数,如表3和表4。

表3 Johansen协整检验结果

表4 标准化协整系数

根据检验结果,只有第一个似然比统计量大于5%水平下的临界值,因而只有第一个原假设被拒绝,即有且仅有一个协整关系。

最后,建立ECM模型。通过误差修正模型的建立,可以消除变量可能存在的趋势因素以避免伪回归问题,同时消除模型可能存在的多重共线性问题,也可以保证分析变量水平值的信息不会被忽视,使得模型可以用经典回归的方法估计,尤其是其中的差分项可以使用t检验和F检验来进行检验。

根据表4,将协整关系写成数学表达式,定义ECM,得到:ECM=LGDPSA+2.467915LM2SA+1.597695LCPISA+0.051231。对序列ECM进行单位根检验,发现它已经是平稳序列,并且取值在0附近上下波动,验证了协整关系是正确的。

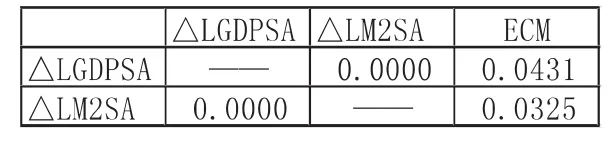

3.格兰杰因果检验。由上述协整检验可以知道,在长期中LGDPSA与LM2SA之间存在协整关系。为了了解LM2SA是否是LGDPSA格兰杰原因,对它们进行格兰杰因果关系检验。根据建立的经济增长GDP和货币供应量M2的ECM模型,本文采用WALD法对误差修正模型ECM中方程系数的显著性进行检验,来判断变量LGDPSA与变量LM2SA之间是否存在长短期因果关系及长短期因果关系的方向,得到表5,因此我们可以认为LM2SA和LGDPSA之间存在单向的格兰杰因果关系。

表5 格兰杰因果检验P值

另一方面,由于货币政策实施是通过调节一国社会经济中的货币供应量来影响实际产出和收入的,所以我们在对货币供应量M2与经济增长GDP进行因果关系检验的同时,也要对M2与CPI之间进行分析。经过对其一阶差分序列的平衡性检验与格兰杰因果检验,得到表6。可以知道,LCPISA不是LM2SA的格兰杰原因的概率是2.02%,故能在5%的水平下拒绝原假设,即95%的置信水平下可以认为LCPISA是LM2SA的格兰杰原因;LM2SA不是LCPISA的格兰杰原因的概率是9.47%,故能在10%的置信水平下拒绝原假设,即至少在90%的置信水平下可以认为LM2SA是LCPISA的格兰杰原因。

表6 LCPISA与LM2SA的格兰杰因果检验

通过以上实证分析可知。2003至2012年,我国货币政策取得了一定的效果,货币政策对实际经济变量产生了一定的影响,促进了我国经济的不断持续快速增长。另一方面,货币供应量M2也对居民消费价格指数CPI产生了一定的影响,可以认为LM2SA是LCPISA的格兰杰原因,即快速增长的货币供应量M2会带来CPI的提高。

四、结论与政策建议

本文对广义货币供应量M2和经济增长GDP之间进行了实证研究检验,通过格兰杰因果关系检验分析了货币政策决定的货币供应量与经济增长率之间的因果关系,得出下列结论:

第一,从长期来看,货币供应量M2与经济增长GDP之间存在稳定的均衡关系,这说明我国货币政策与经济增长之间存在协整关系。上文中的协整系数2.467915表明,M2与GDP之间是正向关系,即M2每增长1%,可以带来GDP增长2.467915%,这说明货币供应量M2对经济增长起到了积极促进作用。

第二,从短期上看,货币政策对经济增长的刺激效应并不明显,表现出一定的时滞。这点可以从上文中的长期误差系数估计值0.051231看得出来,它远远小于M2与GDP的协整系数2.467915%。即短期来看,货币供应量M2与经济增长GDP之间并非严格的正向关系,在短期内货币政策并不能带来GDP的快速增长,表现出一定的时滞。

第三,我们可以从格兰杰因果关系检验中看出,我国货币政策与经济增长之间存在单向的因果关系,即货币政策对我国经济具有促进作用,并且在长期中比在短期中效果更好。这告诉我们积极的货币政策能带来经济的持续健康发展,但也有可能造成货币供应量的剧增而带来流动性泛滥。

[1]张杰,孙亮.我国货币政策有效性的实证研究:1990-2009[J].山东经济,2011,(2).

[2]李洪成,张霖.中国货币政策有效性探究——基于1998.1—2010.6 月度数据实证研究[J].经济研究导刊,2011,(1).

[3]徐小淇,任力.弱化我国货币政策有效性的原因及政策建议[J].全国商情(理论研究),2010,(10).

[4]徐冰.我国近年来货币政策有效性的分析[J].经营管理者,2010,(1).