基于VAR模型的我国动力煤进口规模影响因素的实证研究

2013-07-25范宇峰罗世兴

范宇峰,罗世兴

(1.中国地质大学 (北京)地球科学与资源学院,北京 100083 2.中电投科学技术研究院,北京 100033;3.中国国土资源经济研究院,北京 101149)

“富煤、少气、贫油”的资源特点以及长期低价格政策决定了煤炭一直是我国的能源主体,而动力煤又是我国煤炭的主要构成部分,其价格对国内经济发展与社会稳定具有重大的影响。2011年全国动力煤产量达到27.0237亿t[1],占全国煤炭总产量76.77%。2012年我国进口动力煤1.01亿t,占煤炭总进口量的35%,同比增长83.8%。在经济增长放缓导致需求疲软,国内动力煤产能过剩,并且进口关税与出口退税取消、国际海运价格处于低潮的情况下,国外廉价的动力煤作为国内动力煤的替代品,对国内动力煤价的冲击不断增强,并且由当初的沿海地区,逐渐扩大到产煤地。因此研究动力煤进口规模的影响因素及其变化规律,有利于更准确地把握国外能源对我国的冲击。

1 我国动力煤进出口情况及影响因素

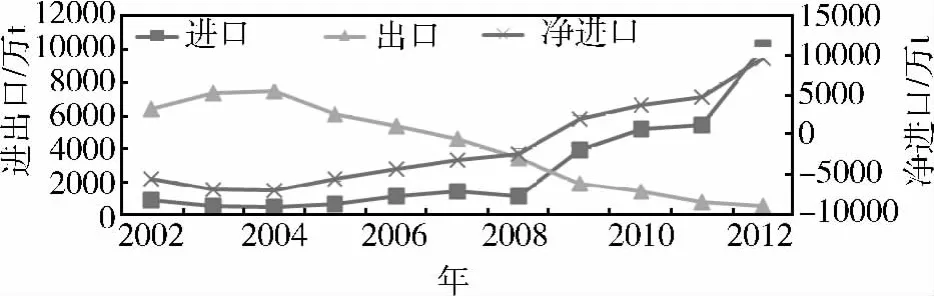

我国拥有丰富的煤炭资源,2011年煤炭资源查明资源储量为13778.9亿t,比2006年的1.16万亿t,增长约18.8%,新增查明资源储量749.2亿t[2]。近十年来我国煤炭贸易“多进少出”的格局日益明显,造成我国煤炭对外依存度不断提升,由世纪初的7%,上升到2011年的14%。2009年我国首次成为煤炭纯进口国。2012年进口规模更是高达2.9亿t,同比增长59%,稳居世界第一位置。动力煤进口表现出先减后增的趋势(图1),由2002年的763.91万t下降到2004年的378.41万t。2005年开始进口规模迅速增长,到2012年达到1.01亿t。十年间增长了12.28倍。同期动力煤出口在2004年达到7456万t后,逐年下降到2012年的451.92万t,仅为2004年的6.06%。2012年12月我国进口动力煤1297.57万t,出口仅为26.32万t。2010年世界动力煤贸易量约5.27亿t,中国进口量1.18亿t,占22.39%。

我国动力煤进口主要来源于印度尼西亚,澳大利亚和俄罗斯。2009年三者分别占我国动力煤进口总量的40.7%、33.8%和15.9%。2010年我国从印度尼西亚、俄罗斯进口动力煤比重分别下降到33.7%和10.7%,而更多地从澳大利亚进口动力煤,其所占比例增加到26.1%。从动力煤进口占我国煤炭总进口量比重上看,2009年来动力煤所占比重日益扩大。由2006年的27.5%上升到2010年的31%,2012年进一步上升到35%,成为进口的第一大煤种。

图1 2002~2012年我国动力煤进出口情况

动力煤进口规模首先受到国内经济发展的影响,尤其我国重化工业级城镇化进程加快[3],沿海地区大电厂对动力煤的需求[4]。在国际整体经济环境恶化,资源输出地区经济不景气的情况下,我国经济平稳快速发展加快了国外动力煤进口力度。而印度尼西亚、澳大利亚等动力煤出口大国受国内需求不旺,希望通过出口实现采矿业的繁荣。美国近些年来国内页岩气的大量开发,迫使在国内成本不具有优势的煤炭出口到我国。其次国内动力煤的供应也是进口规模的重要影响因素。一般情况下,当国内产量高时,会减少对国外动力煤的进口。当国内供不应求时才会增加。有研究表明2009年以来我国煤炭进口激增属于价格驱动型[5],国际煤价和海运费较低,国内外煤价差扩大导致进口猛增,出口锐减[6]。一方面是现阶段国内产能大量释放导致国内市场供应过剩,大量煤炭积压矿场与码头。另一方面是我国国内动力煤产地与消费地的分布不协调,北煤南运状况下,在价格方面相比国外动力煤缺乏足够优势。尤其在国际航运市场处于低潮阶段,国外动力煤到港价格的优势更为明显,海运成本对煤炭进口业务的影响对中国市场影响远大于其他市场[7]。煤炭进口与人民币汇率存在长期均衡关系[8]。此外进口规模受到国家进口关税的影响,由于我国动力煤在2004年开始逐步降低,到2008年彻底取消动力煤出口关税,因此2009年开始进口逐步增长。动力煤出口退税也在一定程度上影响着动力煤进口。

2 基于VAR模型我国动力煤进口规模实证研究

在当前形势下,动力煤进口规模主要受到国内外动力煤价格比、国内经济发展需求、国内市场供应、国际航运价格以及进口关税、出口退税因素的影响①汇率因素在国内外价格比折算时已考虑。。由于我国从2006年初动力煤进口就开始有小幅度的增加,因此本文选择2006年2月作为研究起点。

2.1 数据来源与处理

本文用工业总产值代表国内经济增长,数据来源于国家统计局。国内市场供应以每月的煤炭产量表示,数据来源于煤炭运销协会。国内动力煤价格与国外动力煤价格分别用秦皇岛大同优混价格与澳大利亚BJ动力煤FOB价格代表,数据分别来源于秦皇岛海运煤炭交易市场有限公司和Barlow Jonker公司。进口关税税率和出口退税税率来源于国家税务总局。国际航运价格指数(BDI)来源于波罗的海航交所。CPI数据来源Wind数据库。首先对带有明显季节性的进口规模、工业总产值、产量、动力煤价格以及海运指数进行季节性调整,产值与价格数据进行以2002年1月为基期进行定基处理。对处理后的进口规模、产值、产量和航运指数取对数,分别用LnIMP、LnIND、LnPRO、PC、LnTRS、IPR、EPR表示动力煤进口规模、经济增长、市场供应、国内外价格比、国际航运价格、进口关税和出口退税。

2.2 变量平稳性检验

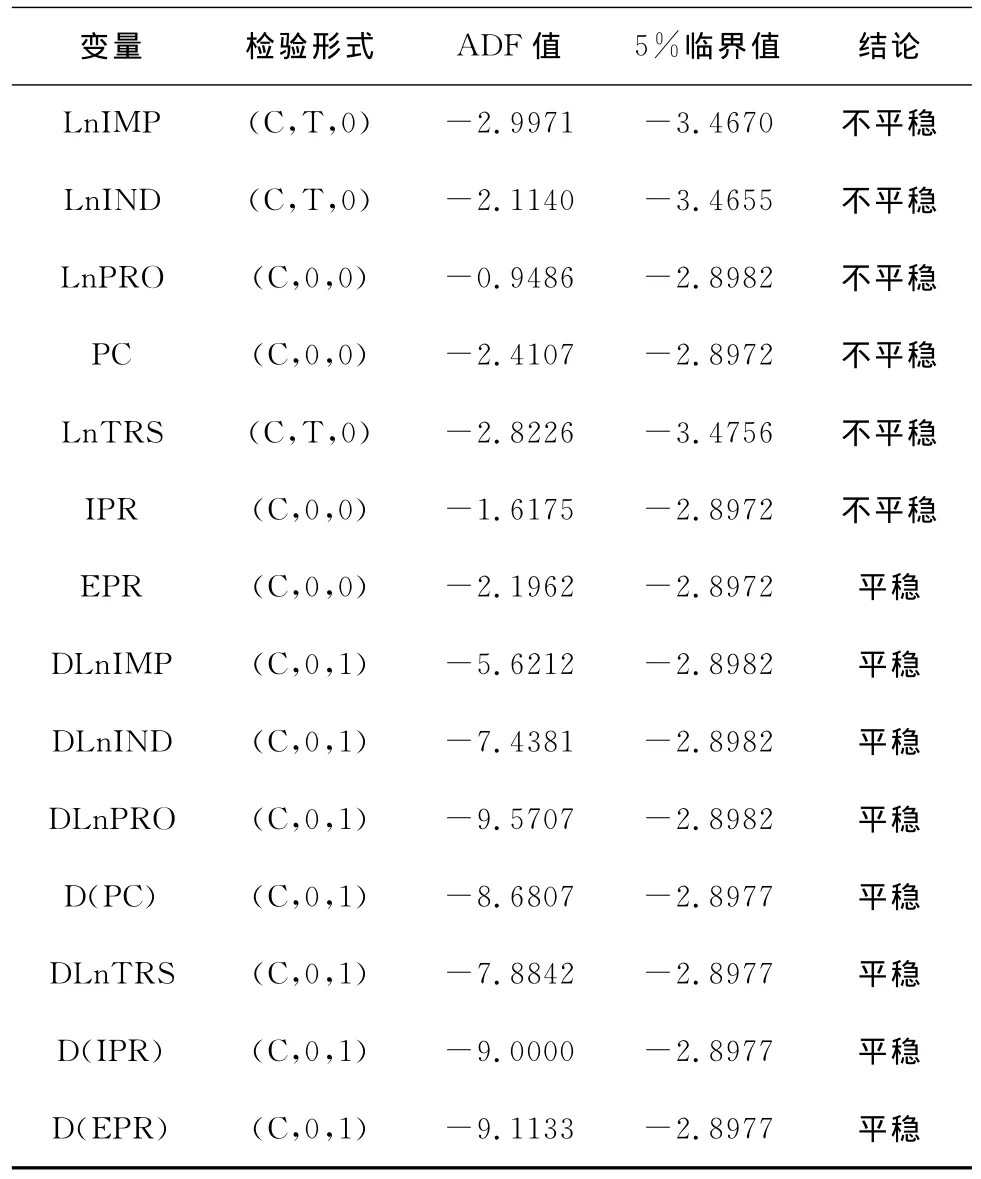

运用ADF方法对所得数据序列进行平稳性检验,结果见表1。由表1可知,这7个变量的水平序列并不平稳,存在单位根,属于一阶平稳序列。

表1 动力煤进口规模各因素平稳性检验结果

2.3 格兰杰因果检验与协整分析

避免伪回归的出现需要明确各因素对进口规模的因果联系。由于7变量都属于一阶平稳序列,故需要进行一阶差分后平稳后再进行Granger检验。采用1~6阶的比较,结果表明主要存在以下因果关系:①经济增长是进口规模的强格兰杰原因;②市场供给、国内外价格比、国际航运价格以及出口退税也是进口规模的强格兰杰原因,而进口关税对于进口规模的影响不显著。为此将进口关税因素剔除,研究剩余五个变量对进口规模的影响。

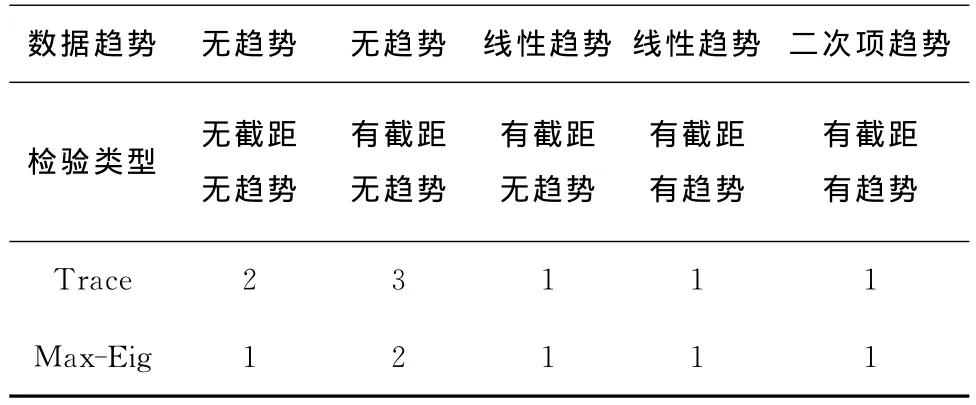

表2是各变量与进口规模的协整检验结果,Trace与Max-Eight的检验均表明5个变量与进口规模间存在长期均衡关系。结合理论分析与AIC与SC准则,发现无截距无趋势的检验类型较符合,并得出相应的协整方程。

表2 各因素与进口规模的协整检验结果

从长期上看进口规模与经济增长、国内产量和国内外价格比的弹性分别为1.5293、-1.4072和3.4078,而与航运价格、出口退税的弹性则分别为0.1436和5.7541,说明从长期上看出口退税和国内外价格之比两个因素对进口规模的影响较大,而经济增长与产量的冲击大体相同,航运价格的影响较小。

2.4 VAR模型构建

研究各因素对动力煤进口规模的长期均衡关系的分析前,需要确定最佳滞后期,所以必须先建立VAR模型。为此我们建立包含经济增长、市场供给、价格比、国际航运价格以及出口退税与进口规模的6因素向量自回归模型,根据AIC,SC最小原则,确定最佳滞后期为1阶,结果见表3。

表3 VAR最佳滞后期比较分析

对所建立的VAR模型的稳定性进行单位圆检验,发现共存在6个单位根,并且最大单位根为0.9890,小于1,符合稳定条件(表4),可以进行脉冲响应函数与方差分解的进一步研究。

表4 Var模型稳定性检验

2.5 脉冲响应分析

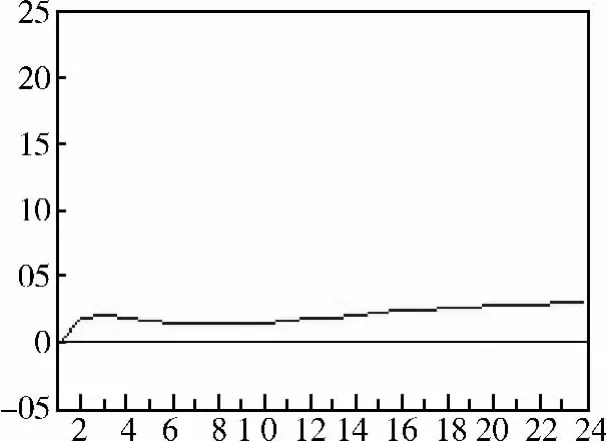

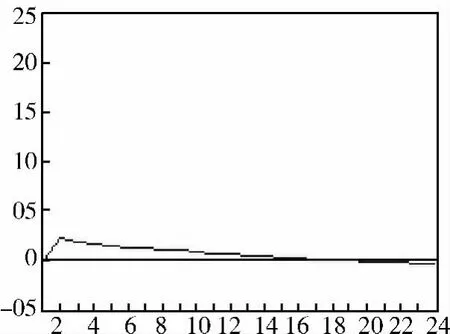

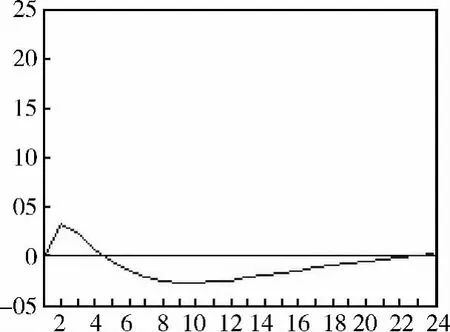

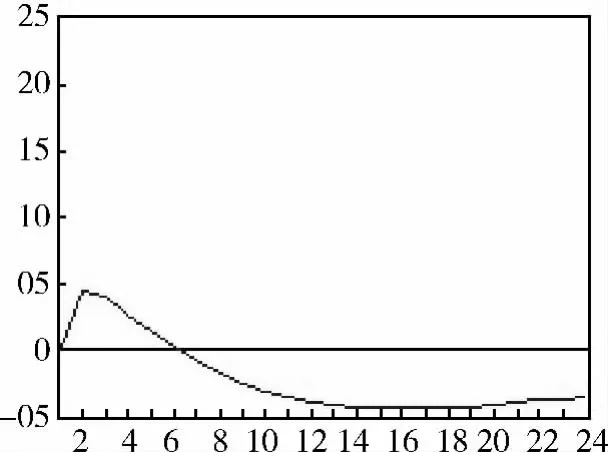

VAR模型中的脉冲响应函数表示了内生变量对结构式一个标准差冲击变化所产生的当期以及滞后反应,可以从中判断变量间的时滞关系。图2是在经济增长一个正向冲击下进口规模表现出不断增加的反应。第3期达到0.019%最大值,在7期之前表现出先增后减,之后开始逐渐增大。说明经济增长将持续性地带动进口规模的增加。产量对进口规模的下降作用存在17个期的时滞,在2期达到0.02132%的峰值,此后不断减小(图3)。国际航运价格与国内外动力煤价格之比对于进口规模的冲击影响力更大,但前者持续性较短,仅为16期,价格比则保持缓慢下降的形态。图4说明受到国际航运价格的冲击,进口规模在第5期才开始下降,存在4个月的时滞,并且在第10期时达到-0.02856的最大负向冲击。而国内外价格之比对于进口规模的冲击最大,在其冲击下,进口规模迅速发生大幅度的正向反应,并在第3期达到0.151%的最大值后迅速下滑,在第24期时仅为0.13%(图5)。图6表明出口退税的冲击使动力煤进口第7期才出现负向反应,第2期正向冲击最大值为0.043%。负向冲击的衰减较慢,在第16期达到-0.046的最大负向影响,但持续时间比前者长。

图2 经济增长对进口规模的冲击

2.6 方差分析

图3 产量对进口规模的冲击

图4 国际航运价格对进口规模的冲击

图5 国内外价格比对进口规模的冲击

图6 出口退税对进口规模的冲击

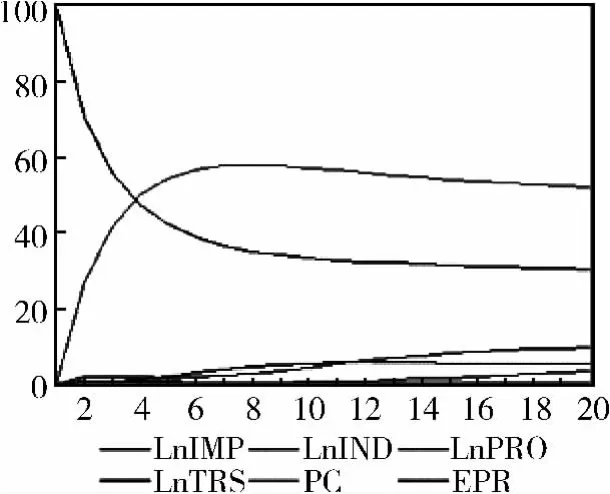

本文采用Cholesky方差分解法进行贡献率的测度。结果表明动力煤进口规模更多地是取决于国内价格与国外价格的对比程度,其对进口规模的贡献程度由第1期的0.00%迅速上升到第2期的19.12%,并且逐期增加到第11期达到55.30%,然后缓慢减弱,在第24期时仍保留49.98%的解释力度,超过进口规模同期自身的贡献。出口退税的贡献程度位居第2位,其贡献值逐步上升,第24期达到11.01%。国际航运价格对动力煤价格的贡献在呈现缓慢增长趋势,到第24期维持在2.86%左右。经济增长对进口规模的贡献程度居第三位,表现出不断增强的影响,到第24期时相对贡献为3.58%,而市场供给的贡献度较小,到24期仅为0.65%(图7)。这一实证结果看似矛盾,但与现实情况较符合。

图7 各变量对进口规模的贡献度

3 主要结论及建议

1)格兰杰因果检验表明国内经济增长、国内市场供应、国内外价格比、国际航运价格以及出口退税均是我国动力煤进口规模的格兰杰原因,反向关系不存在,而进口关税并不是进口规模的格兰杰原因。主要因为2008年1月我国动力煤进口的关税由3%变为取消,在样本期间内关税为零的区间较长。

2)协整检验表明经济增长、市场供应、国内外动力煤价格比、国际航运价格、出口退税与我国动力煤进口规模间存在长期的均衡关系,能对短期的偏移进行修正。协整方程表明动力煤进口规模受出口政策的长期影响最大,弹性为5.7541。国内动力煤价格对其的影响居第2位,达到3.4078,即国内外价格比每增加1%,进口规模将增加3.4078%。进口规模对经济增长导致的需求因素和内部产量的供给因素的弹性分别为1.5293和-1.4072,两者作用力相近。国际航运价格的长期影响最小,仅为0.1436%。

3)动力煤进口规模的脉冲响应函数表明经济增长对其拥有缓慢增加的持续性正向冲击,第3期达到0.019%最大值,下降到第7期低谷后开始逐渐增大。产量对进口规模的负向存在17期的时滞,并且保持长期-0.005%的影响。国际航运价格与出口退税的冲击呈现“S”型,但时滞上与持续性上差异,两者的负向作用时滞分别为3期和6期,前者16期后影响接近为零,而后者在24期后冲击仍然明显。国内外价格比对动力煤进口规模冲击效果最大,呈现倒“U”型。从各因素的方差贡献上看,贡献率从大到小依次为国内外动力煤价格比(49.98%)、出口退税率(11.02%)、经济增长(3.59%)、国际航运价格(1.86%)、产量(0.65%)。

建议国内动力煤企业更应注重对产品价格的管理,通过技术进步、降低吨煤成本,提升产品价格优势。延伸产业链,走煤电铝,煤电钢等一体化道路。在经济增长放缓,动力煤价格低迷时期政府应当暂缓煤炭从价税改革,减少或暂免各种基金及行政性收费。控制煤炭新增固定资产投资与新增产能,加大矿业权整合力度,提高准入门槛。其次,适当调整我国的煤炭贸易政策,降低出口关税税率。制定进口动力煤质量标准体系,鼓励进口低硫,低灰,高热的优质动力煤。再者,采取灵活的汇率政策,减缓人民币汇率升值速度,增加我国动力煤价格竞争力。

[1]黄盛初.2012中国煤炭发展报告[M].北京:煤炭工业出版社,2012.

[2]中华人民共和国国土资源部.中国矿产资源报告2012[M].北京:地质出版社,2012.

[3]红楼.煤炭大国的煤炭进口[J].山西青年(新晋商),2008(09):22-23.

[4]张凤武.我国煤炭进口剧增分析[J].技术经济,2003(11):32-33.

[5]冯雨,李学刚,丁文芬.煤炭进口对沿海地区煤炭市场的影响[J].中国煤炭,2011(07):5-8.

[6]刘敬青,李宏.世界煤炭贸易及我国煤炭进口的新趋势[J].综合运输,2013(01):44-57.

[7]李晓明.中国煤炭进口探析[J].中国煤炭,2007(06):83-85.

[8]吕海珊.人民币汇率与中国煤炭进口的关系研究:基于Eviews的软件分析[J].大众商务,2010(3):66.