基于ADF检验的中国出口集装箱班轮运价随机特性研究*

2013-07-20陈丽江

陈丽江

(1.上海海事大学 经济管理学院,上海201306;2.上海财经大学 统计与管理学院,上海200433)

金融市场的研究往往会涉及到价格时间序列是否服从随机游走特性,并以此来判断市场的有效性。美国经济学家Fama将有效市场分为弱式有效、半强式有效和强式有效3种,其中检验弱式有效市场的方法之一就是通过检验价格是否服从随机游走,来检验价格对信息流反应的灵敏度变化的影响[1]。最新的金融市场有效性研究都是采用不同的数学方法和数据频率来分析,因而对市场的随机游走行为有不同的见解,常见的随机游走的检验方法有单位根检验,如自相关检验、DF检验、ADF检验、方差比检验等。

许多专家学者采用各种方法检验了航运价格的随机特性,但结论不尽相同:Hawdon模拟了油品运价的波动路径,研究发现其具有均值回复的特征[2]。Berg-Andreassen用单位根检验法检验了干散货市场1985年4月至1988年12月的日观测的BFI数据,他认为BFI序列有随机游走的特征,即干散货市场的运价呈现出非平稳特征,但一阶差分后可达到平稳[3]。Glen和Rogers检验了好望角型航运市场的运费率,认为所有航线的运费率均为非平稳,但一阶差分后可达到平稳[4]。Kavussanos检验了BIFFEX期货价格的无偏,获得其为随机游走的结论[5]。M.G.Kavussanos和A.H.Alizadeh经研究认为,船舶市场价在理性预期的假设下市场有效性不成立,还用GARCH-M模型进行了分析[6]。李序颖对中国出口集装箱运价指数(CCFI)与波罗的海干散货运价指数(BDI)的基本统计特征进行对比分析,利用协整理论及Granger因果检验研究了两者的关系,并对其收益序列及其波幅进行建模。研究发现,CCFI以及BDI收益序列具有股票价格收益序列的特征,CCFI与BDI具有协整关系,而且CCFI周收益率是BDI周收益率的Granger原因[7]。李耀鼎、宗蓓华运用迪克-富勒检验(augmented Dickey-Fuller,ADF)对波罗的海运价指数的对数序列进行检验,结果证明BDI对数序列是一个单位根过程,是非平稳的,但一阶差分后是平稳过程,即BDI对数序列是一阶单整的[8]。陆从克通过对国际干散货航运市场中波罗的海好望角型船市场运价指数(baltic capesize index,BCI)序列以及对数收益率序列的平稳性、异方差性进行分析和检验,验证了BCI半月对数序列存在单位根,是非平稳序列,服从随机游走的假设[9]。范永辉、杨华龙、张宝华运用灰色关联理论对近期波罗的海油轮运价指数和前2个月的布伦特现货原油离岸价格之间的相关性进行研究,发现近期油轮运价指数波动滞后原油价格波动约3周左右[10]。

尽管许多专家对航运市场海运价格进行了研究,但大多数都是集中在近似完全竞争的干散货市场,对于寡头竞争的集装箱班轮运输市场运价随机波动行为模式的研究尚未有公认的结论。

《2011年中国航运发展报告》显示,2011年全国港口完成货物吞吐量100.41亿吨,外贸货物吞吐量27.86亿吨,集装箱吞吐量1.64亿TEU,分别比 上 年 增 长 12.4%、11.4% 和 12.0%[11]。2011年,仅上海港集装箱吞吐量就突破了3 000万TEU[12]。中国出口集装箱运价指数(China containerized freight index,CCFI)由上海航运交易所发布,初始发布日是1998年4月,它是全球唯一的集装箱班轮运价指数,经过14年的观察发现,中国国际集装箱班轮运输市场的“阴晴”变化和运价走势能够在CCFI中得到较为迅速、客观的反映。本文对中国出口集装箱班轮运价的随机特性进行了研究,以CCFI指数作为班轮运价的测度。

一、随机游走及其检验

(一)随机游走

若时间序列{yt}满足

式中:p0为一个实数,它表示这个过程的起始值,{ut}是一个白噪声序列即ut~ⅡD(0,σ2),则称{yt}为一个随机游动。

带漂移的随机游走序列为:yt=μ+yt-1+ut,ut~ⅡD(0,σ2);

带趋势项的随机游走序列为:yt=μ+βt+yt-1+ut,ut~ⅡD(0,σ2)

(二)单位根检验

考虑一阶自回归过程AR(1):

式(1)两端同时减去yt-1,得到

考虑到绝大多数经济时间序列中yt-1的系数δ几乎总为正值,于是假设δ>0,前面的原假设和备择假设可以写成如下形式在δ=0(或γ=1)的情况下,即原假设若为真,则相应的过程是随机游走过程,是非平稳的。可用以下的t统计检验量进行检验:

式中:s(^γ)和s(^δ)分别 为 参 数估 计 值^γ 和^δ 的 标准误差。

迪克(Dickey)和福勒(Fuller)编制了tδ的临界值表,即DF检验表,统计量称之为τ统计量。DF检验中如果随机误差项具有自相关性,则可以通过增加变量的滞后项来消除残差的自相关性,这由扩展的迪克-福勒检验(augmented Dickey-Fuller test,ADI)来实现。

ADF检验是这样实现的:在给定的显著性水平下查τ临界值表,若tδ<τ,则拒绝原假设H0,认为yt序列平稳;否则,若tδ>τ,则接受原假设H0,认为yt序列有单位根,是非平稳的随机游走序列。ADF检验的模型有3个,在进行ADF检验时,一般先从模型(3)开始检验,如果在给定的显著性水平下发现β=0,再拟合模型(2),在给定的显著性水平下若常数项μ=0,则要用模型(1)进行检验。

二、数据的预处理

在CCFI的编制中根据地区代表性、分布性、一致性原则来选择样本航线,具体有日本航线、香港航线、韩国航线、东南亚航线、澳新航线、欧洲航线、美西航线、美东航线、地中海航线、南非南美航线、东西非航线等11条航线,其国内出发港分别为大连、天津、青岛、上海、南京、宁波、厦门、福州、深圳、广州。本文研究采用中国出口集装箱运价指数作为研究对象,采集了1998年至2011年每周发布的CCFI,数据来源于《航运交易公报》、上海航交所和国际航运研究中心Clarkson数据库,每条航线周指数为733期。

值得一提的是,从2011年12月9日开始,CCFI的样本航线新增了3条,原南非南美航线拆分为两条南非航线、南美航线单独计入样本,又新增了波红航线和台湾航线计入样本,因此,样本航线变为14条。而且CCFI一般每周五发布,但是在发布的初期,发布时间并不一定在周五,尽管正式发布是在1998年4月,但是1998年1月至3月的数据也有公布在《航运交易公报》上。有时逢周五是公共节假日会停止发布,为了保持时间序列的可比性,本章对数据作了以下处理。

第一,对11条分航线的运价指数分别检验其随机游走特性,不对中国出口集装箱运价综合指数进行单独研究;第二,以“就近”的原则对数据的时间进行调整,将记载的CCFI都登记在周五,非周五发布的指数就登记时间为最近的那个周五;第三,如果逢节假日或者其它原因出现缺失值,则采用前后两期的平均值来作为该期数据;第四,2011年12月9日之后的数据中,南非南美航线还是作为同一条航线,其运价指数采用南非航线和南美航线的均值;第五,不对新增的波红航线和台湾航线进行研究。

三、集装箱班轮运价指数的ADF检验

为了鉴别中国国际集装箱班轮运输市场的运价波动的情况,本节将1998年-2011年11条航线的CCFI指数依次分成1年期至14年期,对其情况一一进行ADF检验,看其是否服从随机游走。经过多次检验发现,不同的航线其随机游走的时间长短不一样,给定显著性水平为α=0.10,以下将检验的结果分成3类来分别说明。

(一)第一类:运价序列随机游走时长在两年以内

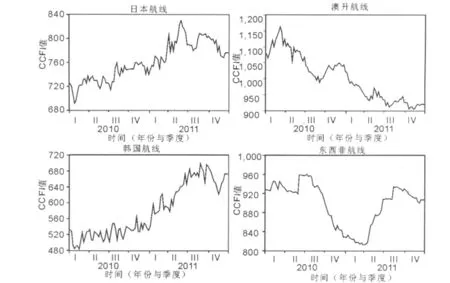

日本航线、澳新航线、韩国航线、东西非航线CCFI短期时间序列线形图,见图1。

图1 日本、澳新、韩国、东西非航线短期波动图

由图1可见这些序列都具有较为明显的不平稳特征,且除了东南亚航线外,其余3条航线具有明显趋势。见表1。

表1 日本、澳新、韩国和东西非航线指数的ADF检验

经过检验发现,在α=0.05的显著性水平下,日本航线、澳新航线、韩国航线、东西非航线这4条中国国际集装箱班轮航线运价指数两年及两年以内的运价指数数据不能拒绝原假设即有单位根,即两年及以内的指数时间序列为随机游走序列;3年及3年以上运价指数数据经ADF检验结果为拒绝原假设,即3年及以上的指数时间序列是平稳的,服从均值回归。

(二)第二类:运价序列随机游走时长在10年以内

与第一类航线相似,东南亚航线、南非南美航线、美东航线和地中海航线短期的时间序列也具有比较明显的随机游走特征,除地中海航线具有比较明显的趋势外,其它3条航线的趋势都不是很明显。经过对历年数据的ADF检验发现,在α=0.1的显著性水平下,东南亚航线和南非南美航线运价指数3年及以内指数时间序列为随机游走序列,4年及以上运价指数序列是平稳的;美东航线运价指数序列5年及以内为随机游走,6年及以上为平稳;地中海航线9年及以内为随机游走,10年及以上为平稳。见表2。

表2 东南亚、南非南美、美东和地中海航线指数的ADF检验

(三)第三类:运价序列随机游走时间达10年以上

同样可以观察到欧洲航线、香港航线、美西航线的短期时间序列也具有明显的随机游走特征,且具有较为明显的趋势。对这3条航线的运价指数的历年数据进行ADF检验还发现,在α=0.1的显著性水平下,欧洲航线、香港航线、美西航线运价指数在10年以内的数据均表现出明显的随机游走特征,检验结果均不能拒绝随机游走的假设;随着时间跨度的增加,运价指数时间序列的随机游走特性慢慢减弱,均值回归的特性逐渐增强,基本要13年以上才逐渐平稳,成为均值回归。见表3、表4。

表3 欧洲和香港航线指数的ADF检验

四、模型的诊断和检验

以上对中国出口集装箱班轮运输市场11条航线的运价指数分别进行ADF检验发现,在或长或短的时间内,各航线运价指数均呈现随机游走的特征,而较长期的运价指数时间序列则逐渐呈现平稳,服从均值回归。

然而,现在还有一个疑问就是:单位根检验获得的是基于最小二乘法的回归模型,在随机游走的模型设定中,模型(1)、(2)和(3)中均假设ut~ⅡD(0,σ2),这也就意味着单位根检验获得的模型中残差应该是独立同分布的白噪声,序列前后不会具有自相关和异方差等特征。

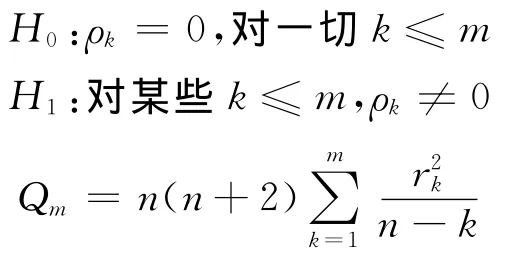

残差项的自相关检验可以采用Box-Ljung Q检验,即要检验残差项是否为独立同分布的白噪声。检验假设

式中:m为待检验的自相关系数的个数;n为序列中观察值个数;Qm近似地服从χ21-α(m)分布。

当Qm>χ21-α或PROB值(简称P值)小于给定显著性水平α时,拒绝原假设H0,认为残差序列自相关系数不为0即残差项不是白噪声序列;否则就接受原假设,认为残差序列自相关系数为0,残差项是白噪声。

给定显著性水平α=0.1,现分别对前述11条航线运价指数时间序列ADF检验中服从随机游走(存在单位根)的情况来检验模型的残差序列是否存在自相关检验,用Eviews软件运行结果总结,见表5、表6。

表5 第一类航线运价残差自相关检验的Q统计量及其P值(2010-2011年数据)

从检验结果可以看出,在给定显著性水平α=0.1,各航线运价指数残差自相关系数滞后1~10阶的PROB值几乎均大于给定的显著性水平α=0.1(仅香港航线滞后第10阶P值为0.022),因此残差基本不存在自相关性。显然,可以判断中国出口集装箱班轮运输市场运价指数在一定时期内的确具有随机游走的特性。见表6。

表6 第二、三类航线运价的残差自相关性检验的P值

五、结 论

经过对中国国际集装箱班轮运输市场的11条航线运价指数进行单位根检验发现,在α=0.1的显著性水平下,运价指数在3年以内基本都是服从随机游走的,随着时间序列的增长,随机游走特性逐渐减弱,14年以上的集装箱班轮运价指数时间序列拒绝随机游走的假设。因此,中国国际集装箱班轮运输市场运价指数的检验及分析,本文获得以下结论:

(一)班轮运价在短期内具有随机游走的趋势

班轮运价受到国际国内的政治经济等各种因素的影响,其随机波动特性是多种因素共同作用的结果。集装箱班轮运输市场短期弱式有效性的表现要根据不同航线的具体情况加以区别,并不具有一般性。集装箱班轮运输市场运价指数的短期随机游走特性意味着,集装箱班轮运输市场尽管是寡头垄断市场,根据美国经济学家Fama有效市场假设理论,在短期之内市场仍然是弱式有效的。究其原因,近些年来集装箱班轮运输市场日趋激烈的竞争削弱了其寡头垄断特性,呈现出垄断竞争的特性,使得价格能够在短期反映出相当的市场信息。

(二)长期服从均值回归

国际集装箱班轮市场结构具有一定程度的垄断竞争性,这最终导致其运价在长期具有均值回复的特性,运价反映了班轮市场的竞争结构。在相互影响、相互制约中,集装箱班轮市场中占主导地位的若干大型班轮公司的相互竞争决定了班轮市场的供需乃至运价水平,这些往往还取决于当时的市场情况和利润水平。其他规模较小的航运公司一般根据自身的情况采取相应的价格跟从策略。长期来看,班轮运价作为一种服务产品的价格围绕其价值上下波动,呈现出均值回归的特性,因此长期价格是可预测的,市场是无效的。

(三)不同航线其随机游走时间长短不一

不同的分航线由于班轮工会或联盟力量不一样,对价格控制能力不一样,表现为不同航线运价随机游走的时间长短不一样,对市场信息反映的能力有大小,运价指数时间序列随机游走持续时间长的,运价反映市场信息多,价格更加不可预测,反之,运价反映市场信息能力弱,价格更容易预测。

因此,如果要进入某个班轮运输市场,航线的选择也至关重要,对于运价序列随机游走持续较长的航线,由于其运价在较长时间能反映市场信息,航运企业将有更多的投资机会;相反,对于那些运价序列随机游走时间较短的航线,市场信息较少地体现在运价变动中,班轮工会的垄断力量越强,航运企业只有较少的投资机会。

本文的局限性在于论文中尽管滞后10阶残差自相关检验结果基本无自相关性,但是在给定显著性水平α=0.1,日本航线运价指数残差自相关系数滞后32~33期,香港航线运价指数残差自相关系数滞后10~14期的PROB值是小于给定的显著性水平α=0.1的,此时残差存在一定的自相关性。这说明受数据序列的限制用ADF检验中国出口集装箱班轮运输市场运价指数的随机游走有一定的局限性,笔者认为随着时间迁移,发布的CCFI指数时间序列数据量的增加,日本及香港航线的残差自相关性将会减弱或消失。

本文对集装箱班轮运输市场的运价随机特性的研究结果,有利于各航运企业以及航运专家、学者利用班轮运价的短期随机游走、长期均值回归的特性对市场有效性进行正确判断,对于准确掌握有利时机对集装箱班轮运输市场各航线进行运力投资、扩大经济效益具有较大的理论意义和现实意义。

[1]Fama E F.Efficient capital market a review of theory and empirical work[J].Journal of Finance,1970(5):383-417.

[2]Hawdon D.Tanker freight rates in the short and long run[J].Applied Economics,1978(3):203-217.

[3]Berg-Andreassen J A.Some properties of international maritime statistics[J].Maritime Policy &Management,1996(4):381-395.

[4]Glen D,Rogers P.Does weight matters?A statistical analysis of the SSY capesize index[J].Maritime Policy & Management,1997(4):351-364.

[5]Kavussanos M G.Comparison of volatility in the dry cargo ship sector LJ7[J].Journal of Transport Economics&Policy,1996(1):67-92.

[6]Kavussanos M G,Alizadeh A H.Efficient pricing of ships in the dry bulk sector of the shipping industry[J].Maritime Policy and Management,2002(3):303-330.

[7]李序颖.中国出口集装箱运价指数与波罗的海干散货运价指数的实证分析[J].数理统计与管理(S),2005,24:314-317.

[8]李耀鼎,宗蓓华.国际干散货运价波动与随机游走检验[J].大连海事大学学报,2006(4):5-10.

[9]陆克从.波罗的海好望角型船运价指数波动分析[J].上海海事大学学报,2008(4):29-33.

[10]范永辉,杨华龙,张宝华.基于灰色关联理论的油轮运价指数波动分析[J].大连海事大学学报,2009(4):30-34.

[11]中华人民共和国交通部.2011年中国航运发展报告[R].北京:人民交通出版社,2012:38-48.

[12]交通运输部综合规划司.2011年公路水路交通运输行 业 发 展 统 计 公 报 [EB/OL].(2012-04-25)[2012-05-10]http:∥www.moc.gov.cn/zhuzhan/tongjigongbao/fenxigongbao/hangyegongbao/201204/t20120425_1231778.html.