国际石油勘探开发项目合同统一模型研究

2013-07-19王思聪

王思聪 苏 琪

( 中海油研究总院,北京100027) ( 中国石化工程建设有限公司,北京100102)

国际石油勘探开发项目合同是资源国政府与外国石油公司为合作开采本国油气资源依法订立的包括油气勘探、开发、生产、销售在内的一种约束双方权利义务的法律文本。在国际石油勘探开发工程项目领域中存在着不同类型的合同模式,但石油合同多数采用的是矿费税收制合同或产品分成制合同,据罗伯逊国际研究公司统计的世界各国140 个石油合同显示,采用产品分成合同的有75 个,矿费税收制合同的有45 个,服务合同的有占10 个,其他合同类型的10 个。因此可以看出矿费税收制合同和产品分成制合同这两大类合同共占油气勘探开发合同的86%,在世界油气勘探开发项目中的重要性显而易见,而另一在产油国广泛采用的油气服务合同又与产品分成合同较为类似。

国际石油勘探开发项目合同不仅是约束资源国政府与外国石油公司双方权利义务的法律文本,也是调节石油生产总利润在资源国政府与外国石油公司之间分配的杠杆和标准,同时也是各国石油公司进行国际油气收购、并购及海外新项目评价过程中首要研究的内容,即通过合同模式及合同内的参数计算出各项经济评价指标作为投资的依据[1]。近年来,随着世界各国之间国际石油勘探开发合作项目的日益增多,国内外学者对石油勘探开发项目的合同模型也进行了不同程序的研究,但研究内容大多集中于对以上3 种合同模式细节上的探讨以及变化趋势的分析,而对于3 种合同模式进行模型统一的研究尚少。石油公司在进行海外投资项目谈判时,会面临合同模式的选择,选择哪种合同模式对自身更为有利,需要在新项目评价时进行快速的计算与反应,如果分次对不同合同模式去进行计算与分析,不仅繁琐而且不能满足新项目评价时效性的要求,因此,对常用的3 种合同模式进行模型上的统一,对于快速评价投资项目来说很有意义。

文章对产品分成合同、矿费税收制合同以及服务合同进行了介绍,并详细分析这3 种合同的异同,从根本上总结各类合同的特点,并将此3 类合同进行统一,得出统一的净现值(NPV)的表达公式,从而对国际油气勘探开发项目的快速评价、确定油气投资项目的投资效益、及时把握投资时机、准确进行投资决策等方面提供决策工具。

1 国际石油勘探开发项目主要合同模式

1.1 产品分成合同(Production Sharing Contract)

产品分成合同与租让制的区别首先在于法律意义上的矿产所有权的问题,具体财税实际意义的区别主要是成本油与利润油的划分。产品分成合同已被许多国家广泛采用,但在上述基本原则的基础上又有很多变化,如矿区使用费以及成本回收限制比例的高低,所得税税率的变化等,另外还有一些合同还引入了产量台阶。

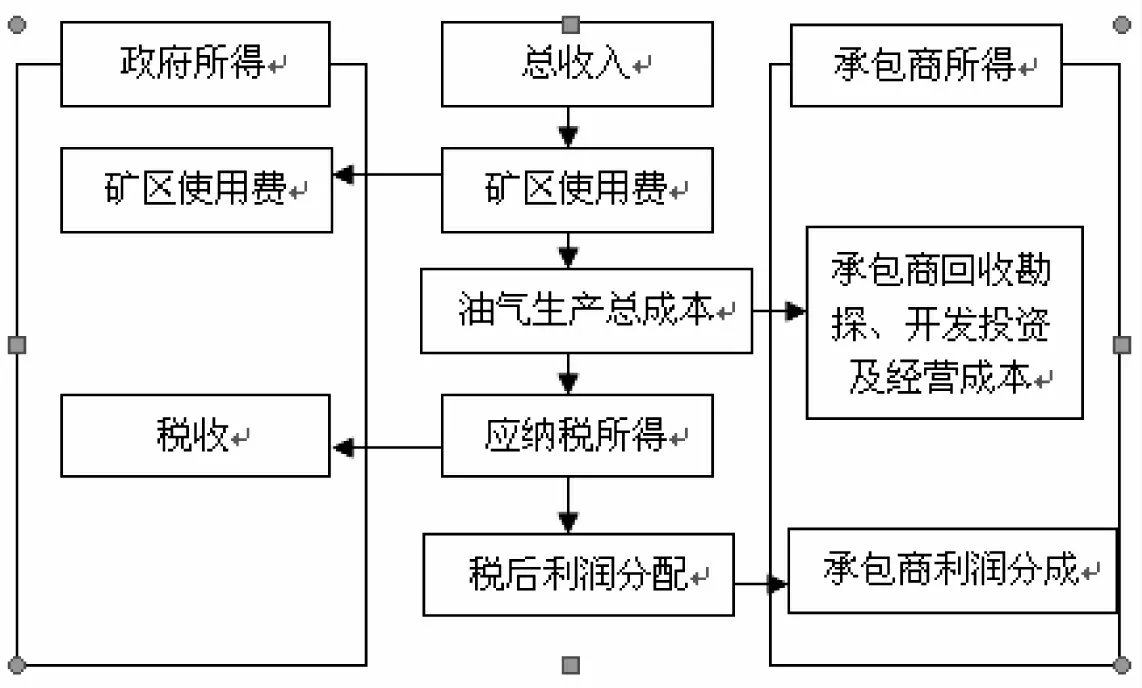

成本回收是指承包商根据合同规定当年可从项目收入回收的勘探投资、开发投资和油气生产总成本,成本回收包括的范围、计算方法和回收的先后顺序主要由合同条款决定。一般产品分成合同中都规定了成本回收的限制,当年的成本回收占总销售收入的比例能否超过某一比例,或按产量滑动法确定成本回收比例。同时,利润油(气)=销售收入-矿区使用费-成本回收,利润油(气)在承包商与资源国政府之间根据合同规定计算方法进行分配,如果资源国政府参股,其分配的油气将由两部分组成,一部分是作为资源国政府代表国家职能获得的分配,另一部分是作为投资者身份获得的分配;其他费用指当年实际发生不能作为成本进行回收,但却可以抵扣应纳税收入的成本,此部分收入归承包商所有[2]。图1 是产品分成合同的收入分配流程,从中可以清楚地看出其收入是如何进行分配的。

图1 产品分成合同收入分配流程

1.2 矿费税收制合同(Royalty/Tax)

矿费税收制合同也称为许可证协议,它是从传统的租让制合同演化而来,因而沿袭了传统租让制的一些特点,最突出的就是外国公司在获得了许可证后,单独或与资源国政府及其国家石油公司共同取得了该区块的油气勘探、开发和生产的经营权。矿费税收制合同与产品分成合同的最大差别除了矿产所有权的法律概念以外,主要在于矿费税收制合同没有成本回收百分比的限制。

销售收入是承包商与资源国政府进行收入分配的基础;矿区使用费从销售收入中优先提取,一般按销售收入的一定百分比进行计算,主要计算方法有固定比例法、滑动比例法等;油气生产总成本具体包括操作成本、无形资本成本、折旧、利息成本、销售费用、管理费用和其他费用,在国际油气勘探开发中并非所有的油气生产总成本都可以从销售收入中扣除,所以在收入分配的计算中所使用的油气生产总成本一定要按合同规定进行计算;应纳税收入是资源国政府向承包商征收所得税等税费的基础,应纳收入的计算主要根据合同规定进行计算,下列计算公式仅供参考:应纳税收入=项目销售收入-矿区使用费-油气生产总成本-弥补上年亏损。税费归资源国政府所有,以应纳税收入基础上征的税费,主要为所得税,一般按应纳税收入的一定百分比计算;税后利润等于应纳税收入减去税费,在资源国政府和承包商之间按各出资方参股比例进行分配。图2 是矿费税收制合同的收入分配流程,从中可以清楚地看出其收入是如何进行分配的。

图2 矿费税收制合同收入分配流程

1.3 服务合同(Service Contract)

服务合同的模式就是资源国拥有矿产所有权和经营权,由外国油公司提供资金和技术,勘探开发油气。如果获得成功,通过销售油气回收成本,并在剩余收入中提取一定比例作为承包商的酬金,但酬金要纳税。全部生产的油气属于政府,勘探风险和作业风险全部由外国承包商承担。产品分成合同与风险服务合同之间的区别并不是很大。其主要区别是前者用产品付酬,后者用货币付酬。作为石油净进口国的开发项目承包商来说,最乐于采用产品分成合同,因为它们需要原油。在石油开发中最早采用服务合同的是拉丁美洲。在服务合同中,采用较多的是风险服务合同,而纯服务合同仅有很少国家采用,因为它只是单纯承包性质的合同。

服务合同与产品分成合同较为类似,其主要区别是服务合同以货币付酬实现收入。图3 是服务合同的收入分配流程,从中可以清楚地看出其收入是如何进行分配的。

图3 服务合同收入分配流程

2 3 种合同模式的对比

2.1 产品分成合同与矿费税收制合同的对比

产品分成合同模式的核心内容是产品分成,产量的高低、储量和油藏的风险,均对承包商效益影响较大。在一个长期的油田开发项目中,产品分成合同模式能够保证承包商在每一个生产期间获得份额油用于回收成本和获得利润分成。对于油藏潜力较大的油田,承包商可以获得该油田中后期高额产量所带来的超额利润。相反,若油藏潜力不佳,承包商损失将较大。矿费税收制合同模式的核心内容为税后利润分配收入,因此产量的高低,换言之储量和油藏的风险,对于承包商效益影响较大。对于一个长期的油田开发项目,矿费税收制合同模式能够保证承包商在每一个生产期都能获得原油的净收入,用于扣减油气生产总成本、交纳各项税金和税后利润分配。

对于产品分成合同以及矿费税收制合同,当得到油气收入之后,可以将油气收入分为两部分,一部分是用于成本回收,称之为成本回收油;另一部分用于利润分成,称之为利润油。虽然,成本回收这一术语是产品分成合同所特有的,但产品分成合同的成本回收在很多方面都类似于矿费税收制合同在计算应纳税收入时的扣减。政府通过成本回收机制向承包方补偿成本,并与承包商分享剩余的产量或收入。前文已述,产品分成制合同与矿费税收制合同的最大差异在于成本回收这一项,产品分成制合同的成本回收有一个限制额度,而矿费税收制合同的成本回收是没有限制额度的。当在成本回收的时候,每年回收成本按一定比例限额回收,若当年需要回收的成本大于当年成本油的价值的时候,多余的未回收成本累计到来年回收。假设这个回收比例限额为K,当K <1时,为产品分成合同,当K =1 时,为矿费税收制合同。

2.2 产品分成合同与服务合同的对比

服务合同制中常见的为风险服务合同,纯服务合同制较简单,技术服务合同制只是不涉及勘探领域,与风险服务合同内容基本相同。因此,比较风险服务合同制与产量分成合同制,就能分清服务合同制与产量分成合同制的区别。

风险服务合同与产量分成合同类似,其差别主要有两点:一是经营管理权,除土地和资源的所有权属资源国所有外(这点与产量分成制相同),勘探开发全过程的经营管理权全部由资源国掌握,合作方只能以服务者的身份提供资金和技术服务,负责勘探开发生产和作业工作的实施,并承担全部风险;二是合作者获得回报的方式,风险服务合同规定,资源国是在勘探成功后,由开发生产的油气产品销售收入中以货币形式偿还服务方的投资成本,并付给服务方一定的报酬,这种现金报酬通常也要缴纳所得税。

3 3 种合同模式的统一

3.1 产品分成合同与矿费税收制合同的统一

在进行产品分成合同与矿费税收制合同之前,先把现在的国际石油勘探开发过程分为4 个大的阶段:(1)勘探阶段(Exploration Period),在此阶段发生的费用,如地质调查和地球物理勘探费用,以及勘探钻井费用包括钻前准备、钻井、测井、完井和试油等费用,在这里统称为勘探费用(Exploration Cost,简 称 EC);(2)建 设 阶 段(Construction Period),在此阶段发生的费用,如修路和建桥费用,以及油田地面建设费用包括设备购置费、安装工程费和建筑工程费,在这里统称为建设费用(Construction Cost,简称CC);(3)投产阶段(Exploitation Period),在此阶段发生的费用为油气生产费用,为油气生产过程中的直接支出,包括操作成本、无形资本成本、折旧、管理费用、利息成本以及其他费用,在这里统称为开发及生产作业费(Exploitation Cost);(4)废弃阶段(Abandon Period),在此阶段发生的费用,如废弃费用等统称为废弃费用(Abandon Cost,简称AC)。

在计算净现值时,以建设阶段末期为时间的起点,把所有的建设投资首先折合到起点,所有的勘探投资折合到建设投资的前1 年;从建成后第1 年开始,进入投产阶段,开始有油气产出;直至最后废弃阶段,共分为4 个阶段。

1、2、4 阶段相对比较简单,只有单纯的资金支出,没有油气收入。对于阶段3,是整个开发投产的过程,以产出油盈利为主,同时也会有一定的支出。对于承包商以及资源国政府来说,盈利的关键在于分得油气的量以及油价。因为油价随时间变化显著,是时间t 的函数,所以记第t 年的油气的价格是P(t)。同时对于产出的油,主要有3种用途,用于成本回收的成本油(Cost Oil,简称CO,注,在这里把用于成本回收的成本油的定义扩大化,延伸至矿费税收制合同中,而不再仅是产品分成合同中的唯一术语)、用于利润分成的利润油(Profit Oil,简称PO)、用于抵消矿区使用费以及生产过程中的耗费的自用油(油气生产过程中为生产油气而消耗的油气能源),称为自消油(Self Consumptive Oil,简称SCO)。

虽然在许多国家产量分成合同中,没有征收所得税和(或)其他税种条款,并非不征收所得税,而且明确说明所得税包含在政府利润油分成中,此时政府分成比例非常高。因此,我们将这一情况进行扩大化处理,在投产阶段将每年需要缴纳的税折合到政府利润油的分成中,所以就不需要再考虑纳税的问题。那么,用CO(t)、PO(t)、1-CO(t)-PO(t)表示第t 年成本油、利润油、自消油的比例;用Q(t)表示第t 年油气的产量;用Cost Recovery(CR(t))表示第t 年需要回收的成本;CRA(t)表示第t 年可以回收的成本;Cost Recovery Carry Forward(CRCF(t))表示上一年未回收的成本累计到今年的成本,其中用Opex(t)表示第t 年的操作费;用Royalty(Roy(t))表示第t 年需要交的矿区使用费;用Commercial Rate(Cmr)表示原油商品率(在实际计算中就是1 -自用油比例=原油的商品率),那么(1 -Cmr)等于自用油的比例;用R(t)表示第t 年承包商与资源国政府的利润油分成比。

那么在阶段3 中第t 年自消油的量等于自用油的量加上矿区使用费之和除以油价,即:

1 -CO(t)-PO(t)

=1 -Cmr+Roy(t)/P(t)/Q

而成本油的量等于当年可回收的成本/油价,当年可回收的成本为:

CRA(t)= min(Q(t)× P(t)× K,CR(t)+CRCF(t))

如果Q(t)× P(t)× K <(CR(t)+ C/RC/F(t)),那么,X=1,否则X =0。显然当X =1 的时候,代表当年该回收的成本没有全部回收,需要累计到下一年,当X =0 的时候,代表当年回收成本全部回收。

那么需要累计到下一年的成本,即:

CRCF(t+1)=(CR(t)+CRCF(t)-Q(t)×P(t)×K)×X

显然CRCF(1)=0。根据递推公式,可以计算出任何年份的成本油。

那么阶段3 第t 年的现金流是:

NPV(t)=(CO(t)+PO(t)×R(t)×P(t)×Q(t)-Opex(t)

NPV(t)=P(t)×Q(t)×Cmr ×R(t)+(1 -R(t))×CRA(t)-Roy(t)×R(t)-Opex(t)

因此整个项目的NPV 为:

NPV=EC×(1 +i)+CC +∑nt=1(P(t)×Q(t)×Cmr×R(t)+(1 -R(t))×CRA(t)-Roy(t)×R(t)-Opex(t))/(1 +i)t+AC/(1 +i)n+1

对于不计算税的说明:首先,对于产品油分为成本油、利润油和自消油3 种,其中只有利润油需要缴纳税收,同时利润油要和政府参与分成。假定分成比是R(t),税率是r(t),如果有利润油V,外国石油公司可以分到V ×R(t)的利润油,交税后剩余V×R(t)×(1 -r(t))的利润油。由此,我们可以从理论上认定不含税的分成比实际上是R(t)×(1 -r(t))。

3.2 产品分成合同与服务合同的统一

在产品分成合同中承包商最终以获得产品实现收入,而在风险服务合同中承包商以直接获得服务费实现收入,在所使用的术语和计算方法上两种合同模式有许多相同之处。在收入分配和现金流计算方面,两个合同模式基本上完全相同。

对于服务合同,第1、2、4 阶段与产品分成合同、矿费税收制合同相同。对于阶段3 而言,资金的流入主要靠政府给的服务费,而资金的流出和产品分成合同、矿费税收制合同相同,有矿区使用费、操作费用、无形资本费用、折旧、自用油费、管理费用以及税。

对于服务合同关键的服务费SF,分为两个部分,一个部分就是基础产量报酬Aq,基础产量的确定方法是采用原始油田接管前3 个月的平均产量作为接管时的基础产量,以后按一定的年递减率递减,基础产量成本实行单位成本包干;一部分是增产部分报酬Bq。对于基础产量部分报酬Aq等于基础产量乘以单位成本,可以认为是在前期的投资建设情况下,应该得到的投资成本回报,与产品分成合同中的成本油相似,可以等同于产品分成合同中的分成油。Bq 是增产部分报酬,可以认为是因为增产获得利润,给承包商的分成,等同于产品分成合同中的利润分成。这样,对比服务合同与产品分成合同,发现分成合同得到的补偿是油产品本身,而服务合同得到的是现金。因此,两者本质上是一致的。

对税而言,相当于返还给政府的,而服务费是政府给的,因此在服务费中增产部分报酬里减去应缴纳的税,就不必再考虑税的问题。

因此阶段3 的现金流是:

其中SF*=SF-Tax

3.3 分成合同、矿费合同及服务合同的统一

综合前两部分的分析,可以得到分成合同、矿费合同及服务合同的统一公式:

对于产品分成合同,In(t)=P(t)×Q(t),代表当年的油的收入;

对于矿费税收制合同,In(t)=P(t)×Q(t),R(t)=1;

对于服务合同,In(t)=SF*,R(t)=1。

4 结论

石油合同是石油资源国为了同外国企业合作开采本国石油资源而依法订立的关于石油勘探、开发、生产和销售的合同。世界范围内的石油合同主要模式有矿费税收制合同、产品分成合同、风险服务合同等合同模式。本文是在一定假设条件下,合同条款定位准确的前提下,对国际上常用的3 类合同模式进行统一。通过合同模式的统一,对快速确定项目的投资效益,及时把握投资时机,准确进行投资决策,以及对战略区内现有的运用不同合同模式油气项目进行投资决策、评价投资效果和评价开发效果等方面都具有现实的指导意义。本文主要是提供一个方法、思路和参考,期望能够在更多的评价实践当中,去运用此公式,准确的完成海外油气投资项目的快速评价。

[1] 中国石油天然气总公司计划局.石油工业建设项目经济评价方法与参数[M].2 版.石油工业出版社,1994:71 -81.

[2] 徐青,杨雪雁,王燕灵.油田勘探开发建设项目国际合作经济评价及决策方法[M]. 石油工业出版社,1999(7):17 -45.