2012年全球造船业回顾及未来展望

2013-07-16中国船舶工业经济研究中心

中国船舶工业经济研究中心 谢 予

2012年全球造船业回顾及未来展望

中国船舶工业经济研究中心 谢 予

* 2012年全球经济复苏再陷困境,航运市场指标继续下行,新船价格指数整体下降。2012年12月末油船、散货船、集装箱船和液化气船新船价格指数同比降幅分别高达5.77%、8.46%、19.78%和6.85%。

* 全球造船业三大指标除新船完工量基本持稳外,新船成交量和手持订单量均延续下滑态势。2012年全球新船累计完工交付3 141艘,运力总量约15 300万载重吨,新船完工运力总量同比下降5.1%,但新船完工数量同比增长21.4%。年度全球新船订单总量1 081艘,运力合计4 500万载重吨,同比分别下降19.7%和37.4%。2012年12月末全球累计手持订单4 603艘,运力总计约2.59亿载重吨,手持订单动力同比下降约48%。

* 造船业加快结构调整、船厂加强业务多元发展成为本年度热点。

* 预计未来,节能环保技术将成为造船市场竞争关键,结构调整成为业内趋势,中韩两国造船业竞争将进一步加剧。

一、全球宏观经济环境

(一)全球经济复苏一路坎坷

2012年世界经济复苏屡屡遇阻。发达经济体经济增长下滑,新兴和发展中经济体经济增速放缓,全球经济复苏再陷困境。据经合组织(OECD)发布的数据,2012上半年,二十国集团整体经济季度环比增长低于0.7%,同比增长率仅3.2%左右。

外需低迷导致全球经济下行风险加大,世界经济复苏仍面临沉重压力。国际货币基金组织(IMF)在10月发布的《世界经济展望》中预计,2012年世界经济增长率为3.3%,低于2011年的3.8%。其中,发达国家增长1.3%,低于上年的1.6%,新兴市场和发展中国家增长5.3%,低于上年的6.2%。IMF预计2013年世界经济增长率为3.6%,继续保持低速增长态势。2010—2013年世界经济增速如表1所示。

表1 2010—2013年世界经济增速%

(二)航运市场指标继续下行

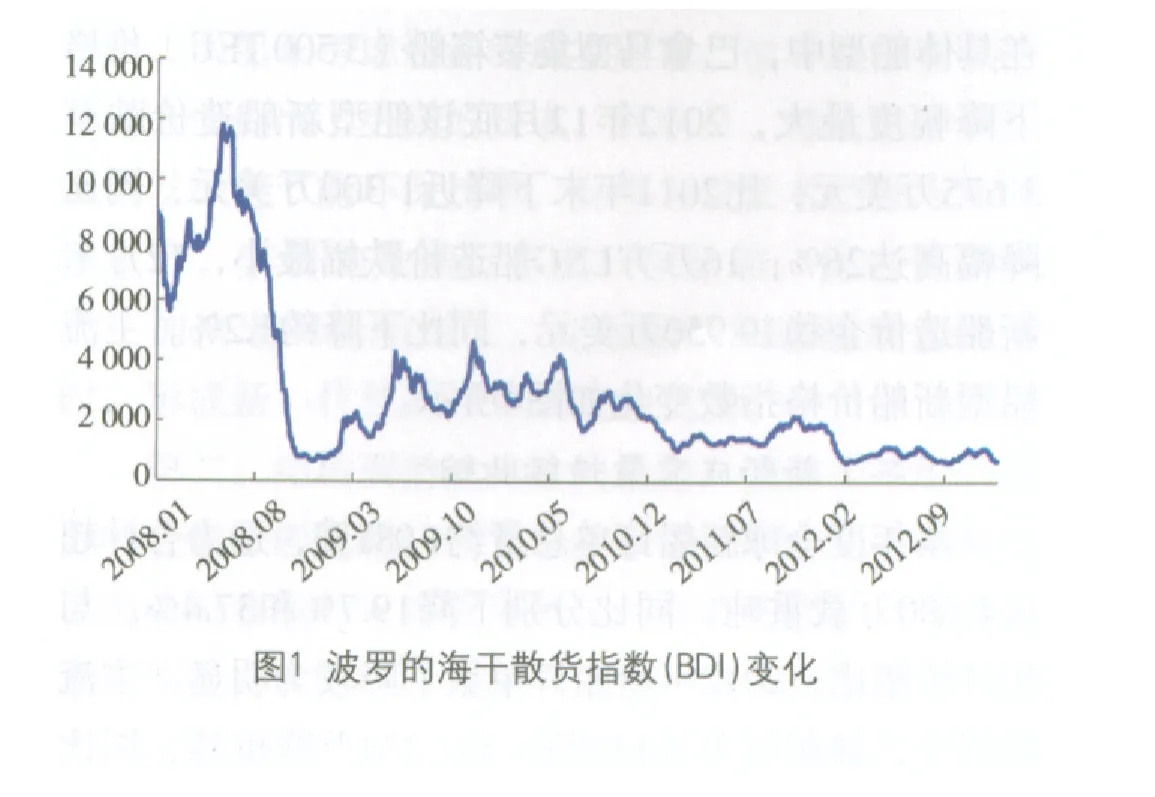

世界经济低迷继续压制全球海运进出口贸易增长。根据世界贸易组织(WTO)的预计,2012年全球贸易增长最终或降为2.5%,低于全球经济增长步伐。同时,由于近年来全球航运市场供需矛盾进一步加大,海运运费水平因此大幅走低。其中,反映干散货航运市场行情的BDI月均指数12月底降至856点左右,比年初下降17.61%,同比降幅高达54.20%;波罗的海原油运价月均指数降为737点,比年初下降9.12%,同比降幅近13%。波罗的海干散货指数(BDI)变化如图1所示。波罗的海原油运价指数变化如图2所示。克拉克森海运运价综合指数变化如图3所示。

反映国际航运市场运价行情的克拉克森海运运价综合月均指数12月末报收10 165美元/天,虽然与2012年第三、第四季度相比有所回升,但同比降幅高达21.81%,仍在延续2008年以来的下行趋势。

二、全球造船业年度运行情况

(一)新船价格指数整体下降

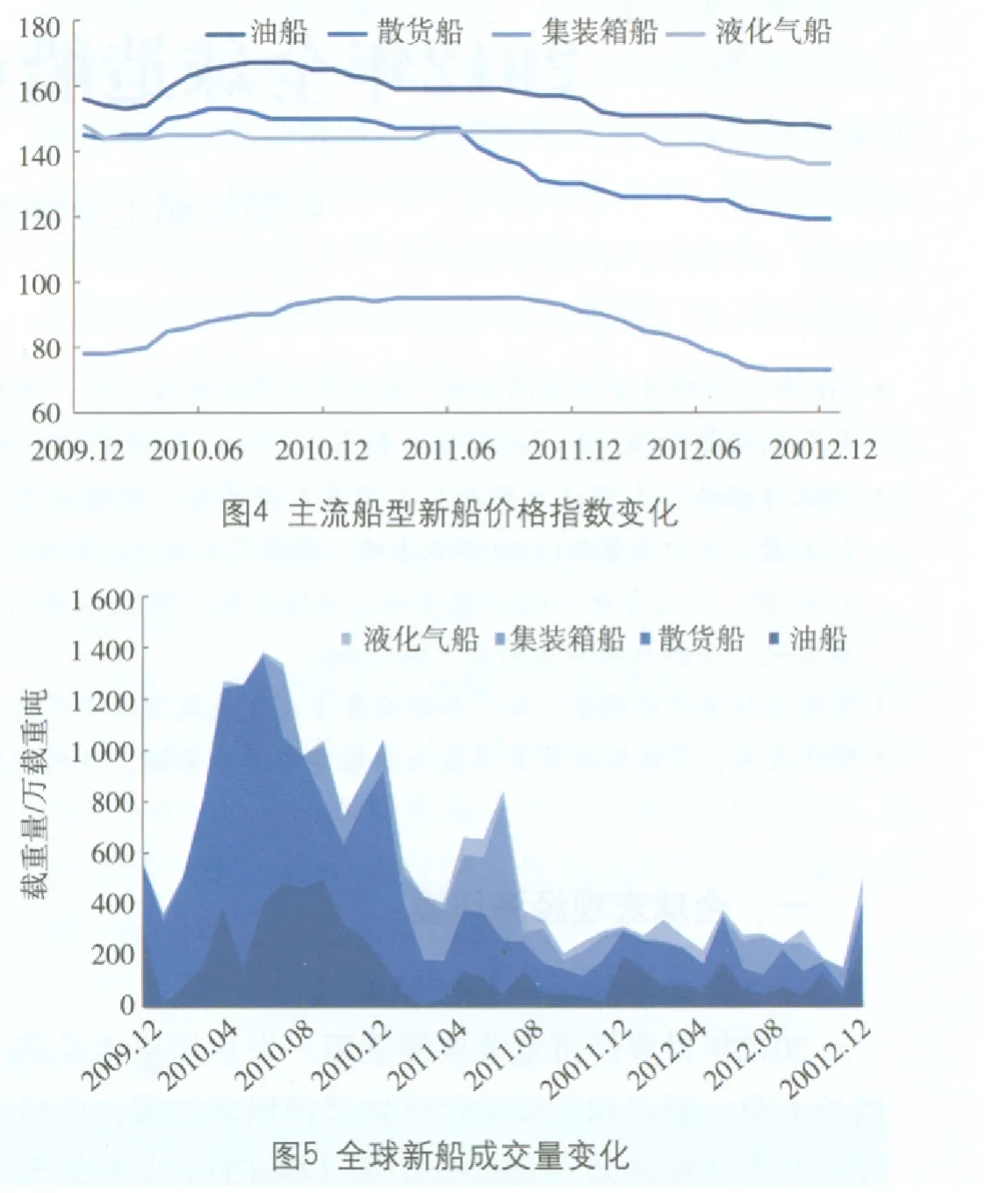

根据克拉克森的统计数据,本年度各船型新船价格继续下滑。2012年12月末,油船、散货船、集装箱船和液化气船新船价格指数分别报收147、119、73和136,同比降幅高达5.77%、8.46%、19.78%和6.85%。在具体船型中,巴拿马型集装箱船(3 500 TEU)价格下降幅度最大,2012年12月底该船型新船造价跌至3 675万美元,比2011年末下降近1 300万美元,同比降幅高达26%;16万方LNG船造价跌幅最小,12月末新船造价企稳19 950万美元,同比下降约1.2%。主流船型新船价格指数变化如图4所示。

(二)新船成交量持续收缩

本年度全球新船订单总量约1 081艘,运力合计超过4 500万载重吨,同比分别下降19.7%和37.4%。与2011年相比,2012年新船订单量下降较为明显。主流船型中,油船订单量143艘、约1 254万载重吨,同比小幅增长14.4%和24.2%;散货船订单量277艘、约1 856万载重吨,同比分别下降47.8%和53.6%;集装箱船新增订单70艘、约500万载重吨,同比分别下降69.2%和74.5%。全球新船成交量变化如图5所示。

(三) 新船完工量基本持稳

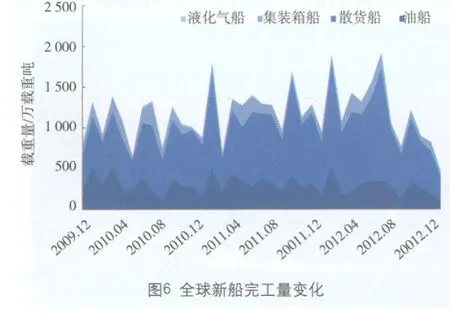

2012年全球新船累计完工交付3 141艘,运力总量约15 300万载重吨。与2011年相比,新船完工运力总量下降5.1%,但新船完工数量增长21.4%。其中,散货船完工1 185艘,约9 780万载重吨,占全球新船完工总量六成以上;集装箱船完工195艘,约1 472万载重吨,同比分别小幅增长2.1%和1.6%,是所有船型中同比唯一增长的船型。全球新船完工量变化见图6。

(四)手持订单量延续下滑

截至2012年12月末,全球累计手持订单4 603艘,运力总计约2.59亿载重吨,同比下降约48%,延续2010年以来的下滑态势。现有手持订单中一半以上为散货船,油船和集装箱船分别占22%和15%。仅以现有手持订单的交付期预计,2013年全球应有3 169艘新船完工交付,运力总计超过1.7亿载重吨。全球手持订单量如图7所示。

三、全球造船市场年度发展特点

(一)全球造船业赢利堪忧

本年度全球造船业面临外部需求减少、内部成本上升的困境,这一“减”一“升”使造船业赢利备受压力。一方面,世界经济不景气已缩减海运需求,而不断有新船完工并投放市场,加剧现有运力供大于求,新船需求不足令市场竞争加剧,船厂经营不容乐观。另一方面,船舶相关金融业收紧资金链,船厂融资成本不断上升,而工资、管理等费用上涨又进一步增加经营成本,全球造船业边际利润大幅减少。

(二)造船业结构调整成热点

因市场整体需求不足,年度内全球有许多船厂生产经营陷入困境。这在缺乏核心技术和规模优势的中小型造船企业尤为突出。根据中国造船工业行业协会、克拉克森咨询公司2012年底的报告,2012年中国有超过三分之一的船厂没有获得新船订单,日本和韩国也分别有近30%和10%的船厂没有获得新船订单,许多造船厂因开工不足已面临倒闭的危险。而一些有实力的大中型船厂则抓住这一时机,通过强强联合、兼并重组、境外并购和投资合作等方式调整产业结构,努力扩大市场份额。

(三)船厂加强业务多元发展

加强产业多元化发展是年度全球造船业应对危机的重要思路。韩国多数船厂已将业务重心转向海洋工程,中、日两国也努力借助海外技术合作、海外融资等方式发展海工业务,努力承接辅助钻井平台等海工订单。克拉克森发布的数据显示,仅2012上半年,韩国赢得石油钻探船、离岸石油生产平台等海工订单总价值近189亿美元,中国和日本所获新单总额分别为102亿美元和28亿美元。在全球当前大中型船厂造船主业赢利迅速下降、资产负债迅速恶化的情况下,生产海工装备无疑成为船厂赖以生存的重要策略。

四、未来造船市场发展趋势

未来造船市场发展有如下几点值得关注:

第一,节能环保技术成为竞争关键。近年来,国际海事组织(IMO)对海上航行污染排放的标准日趋严格,而船东考虑燃油等成本因素,也对新船在节能环保方面提出了更高的要求。目前日、韩造船业正加强研发绿色节能环保技术,且部分新技术已投入实质性生产,其目的是推行节能环保船舶,促进更新换代,加快老旧船舶淘汰,在为船厂创造新需求的同时,形成新一代核心技术和竞争优势。

第二,结构调整成为业内趋势。当前全球船队运力和造船产能过剩已是不争的事实,产业结构调整将成为造船业应对市场需求不足的有效方法。一方面是船厂根据自身能力深入兼并重组,努力在全球布局生产、降低生产成本、加强技术研发、实现规模经济等方面下工夫;另一方面是根据市场需求变化,在保留主营业务同时,进入绿色环保技术、高技术船舶、海工装备制造等新领域,抢占市场先机。

第三,中韩两国造船业竞争加剧。目前,中国和韩国实际上已成全球造船工业竞争的重要两极。两国虽然竞争力有所不同,且近年来在高技术船型、多元化发展等方面各有作为,但均未打破以油船、散货船和集装箱船等主流船型为主营产品的造船产业格局。因此,作为全球两大造船王国,短期内不管市场需求如何变化,中、韩造船企业之间的竞争都将加剧。