基于Copula 理论的FFA 市场相关性研究

2013-07-06林国龙叶善椿韩军胡佳佳

林国龙,叶善椿,韩军,胡佳佳

(上海海事大学a.科学研究院;b.经济管理学院,上海 201306)

0 引言

在国际航运市场上,随着我国经济实力的发展,对航运的需求也越来越大,尤其是在国际干散货运输市场上,占据很大一部分运量.而由于经济形势等各种因素的变化引起国际航运运价的剧烈波动,给船舶所有人和货主带来很大的损失,2008 年不少航运企业巨亏的现象就充分证明这一点.目前,我国企业主要是即期市场上购买现货运力,没能很好地利用远期航运衍生品.自从1985 年以来,相继产生波罗的海运价指数期货、远期运费协议(Forward Freight Agreement,FFA)和远期期权等航运金融衍生品,其中FFA是目前干散货航运市场中应用最广泛的金融衍生品.

随着FFA 的发展,国内外学者也进行了一些研究.BATCHELOR 等[1]首先分析FFA 市场的特点,然后利用自回归(VAR)模型、误差修正模型(VECM)和自回归移动平均(ARIMA)模型对现货市场和FFA 市场的价格进行预测,研究发现FFA 有利于提高即期价格的预测效果,而即期价格对提高FFA 预测效果没有帮助.KAVUSSANOS 等[2]研究FFA 的价格发现功能,并利用VECM 研究FFA 市场与即期市场间的传导机制,结果表明FFA 具有价格发现的功能,市场主体分析信息更多的是为了帮助远期市场上的交易而不是现货市场.朱剑[3]利用计量经济学中的协整分析对FFA 市场的套期保值和价格发现功能进行实证研究,结果表明远期价格与现货价格之间的相关系数很高,远期运费市场的套期保值功能较弱,远期运费价格和现货价格之间存在协整关系;远期运费价格对现货价格具有很强的引导作用,远期运费市场的价格发现功能较强.KAVUSSANOSM[4]研究FFA 的套期保值功能,并分析不同航线FFA 的套期保值率.KAVUSSANOS等[5]利用GARCH 模型研究FFA 市场交易以及市场的投机行为对即期市场的影响.赵国田[6]以干散货运输市场中的BPI T/C Average 的一个交易品种为例,利用VAR 模型和ECM 模型研究FFA 的价格发现功能,分析指出远期价格与即期价格存在双向的因果关系,远期价格对即期价格的影响要比即期对远期的影响大.曾庆成等[7]利用VAR 模型和Granger 因果分析法以C3和P3A 两条干散货航线为研究对象,研究FFA 市场与即期市场的关系;结果表明,不同航线远期运费市场与即期市场的关系不同,同一航线但不同结算日期的FFA 对即期市场影响也不同.陈先洋[8]通过Granger 因果检验和脉冲影响以及单变量的HAMMAO 模型和EGARCH 模型对波罗的海干散货4条航线进行远期市场对即期市场的信息传递研究,结果发现不同航线的信息传递机制和效率不同.单禹[9]利用VEC 向量误差修正模型、波动溢出模型和公共因子模型对FFA 市场和即期市场价格之间存在的相互引导关系、影响程度以及信息在两个市场中的传递速度进行研究,结果表明两个市场之间存在双向的引导关系.朱意秋等[10]用AR 模型、VAR 模型和VEC 模型所提取的均值方程残差作为溢出因子代入GARCH和EGARCH 波动方程中,以考察C5 航线在金融危机前后波动溢出效应的变化.实证表明,该航线的远期和即期存在双向波动溢出,远期对即期的波动溢出在金融危机后获得加强,远期的当期残差在各阶段的溢出强度远远高于滞后一期的残差,说明当天的远期信息深度影响着当天的即期实体市场.朱意秋等[11]运用AR模型、ARMA 模型和VAR 模型预测即期价格,并对3 种模型的预测误差进行比较,结果发现,3 种模型所得到的预测结果完全可以满足企业预测即期运费的精度要求,远期运费市场对即期市场的价格引领作用有限.林国龙等[12]利用CF 滤波对国际干散货航运市场进行周期性研究,结果表明,国际干散货航运市场存在2.5a 左右的周期长度.王建华等[13]对巴拿马型船建立VAR 模型进行分析,研究发现,巴拿马型船舶期租价格对指数和船价市场保持一定的正向趋势.

由上述文献可以看出,现有的对FFA 市场研究的文献要么是对FFA 市场的一些功能进行实证分析;要么就是利用传统的时间序列分析方法研究FFA 市场与现货市场的关系,但这些文献对FFA 市场与现货市场的相关性分析都还只是停留在Granger 因果分析等定性分析上,目前还没有对FFA 市场相关程度和相关模式进行研究的文献.为此,本文利用Copula-GARCH 模型进行FFA 市场的相关性研究,旨在发现FFA 市场与现货市场、FFA 市场之间的相关程度和相关模式.

1 Copula-GARCH 模型

1.1 Copula 函数

Sklar 定理[14-15]指出:对于一个具有一元边缘分布F1,…,FN的联合分布函数F,一定存在一个一元Copula 函 数C,使 得F (x1,…,xn,…,xN)=C(F1(x1),…,Fn(xn),…FN(xN)),其中Copula 函数描述变量间的相关结构.由于Copula 函数是从概率的角度衡量变量间的相关性,适用于任何分布,而且若对变量做单调增变换,相应的Copula 函数不会改变,因此由Copula 函数导出的一致性和相关性测度也不会改变.一般基于Copula 函数的相关性测度有Kendall 秩相关系数τ,Spearman 秩相关系数ρ和Gini 关联系数γ,以及对应于不同分布的尾部相关系数.

1.2 Copula-GARCH 模型

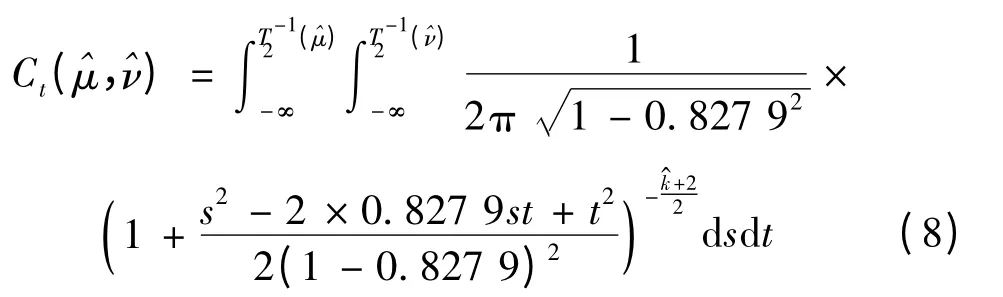

式中:Ct(·,…,·)为任意一个N 元Copula 函数;F1(·),F2(·),…,Fn(·),…,FN(·)为ξnt(n=1,2,…,N)服从的分布函数.

2 实证分析

2.1 样本选取与数据处理

由于巴拿马型船在FFA 市场成交量大、大灵便型船转换灵活,同时考虑数据的可获得性,本文只选用从2002 年7 月4 日到2012 年6 月21 日每周的同一时间的BDI 指数以及FFA中的巴拿马型船期租航线均价(P'max TC Average)和大灵便型船期租航线均价(S'max TC Average),而且这些价格数据都以全年均价为准,其中剔除由于西方节假日而未公布的BDI 指数、或者公布BDI 指数但克拉克森未公布FFA 数据的情况,现共有506 组数据.由于波罗的海航运交易所在2005 年7 月之后才开始公布BSI,之前一直采用的是BHMI,从2006 年1 月起用BSI 取代BHMI 计算BDI 指数,所以本文选用的灵便型船期租航线隔年均价数据在2006 年1 月1 日前是H'max TC Average,在2006 年1 月之后的才是S'max TC Average.数据来源于克拉克森网站公布的航运情报周刊.

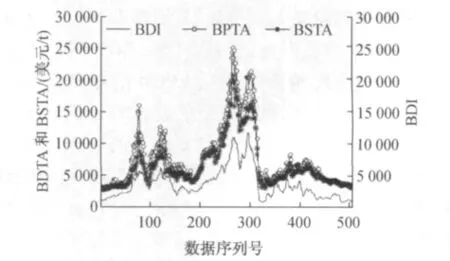

因为P'max TC Average是指BPI中的4条期租航线的均价,从2007 年开始BPI中的4条航线全为期租航线,每条航线在BPI中所占的比重都为25%,根据波罗的海航运交易所BDI 的计算原理,BDI=[(BCI+BPI+BSI)÷3]×0.998 007 99,BPI在BDI中约占1/3,所以对P'max TC Average 先乘以1/3,再乘以0.998 007 99,得到数据序列反映巴拿马4条期租航线FFA 报价的数据序列,记为BPTA.同理,S'max TC Average 也先乘以1/3,再乘以0.998 007 99,得到反映大灵便型船期租航线的FFA 报价的数据序列,记为BSTA.BDI和FFA 价格的走势见图1.为了减小数据,分别对BDI,BPTA,BSTA 进行对数处理,处理后的数据分别记为LBDI,LBPTA,LBSTA.

图1 BDI和FFA 的价格走势

2.2 GARCH 模型建立

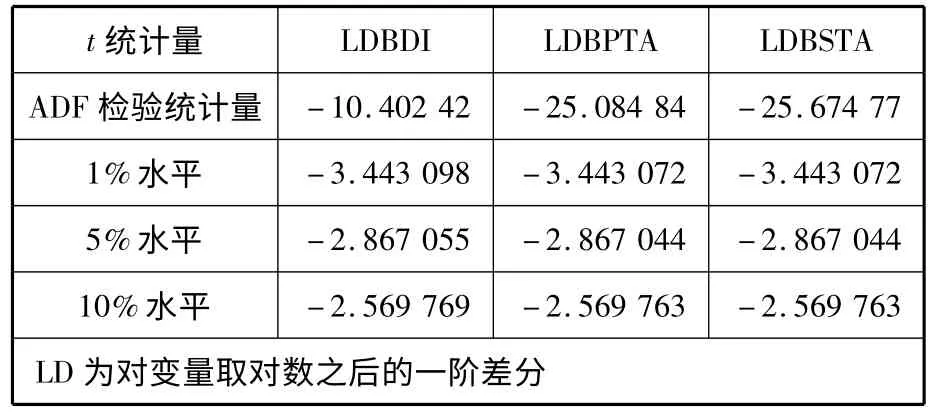

首先对LBDI,LBPTA,LBSTA 3个序列进行单位根检验和自相关性检验.其中单位根检验用ADF检验,检验结果表明序列显著不平稳,这与序列走势图相符.对序列进行1 阶差分后ADF 检验结果见表1,由表中数据可知差分后的序列均平稳.由自相关图中自相关函数值都显著不为零可知LBDI,LBPTA,LBSTA 3个序列还存在自相关性,所以用GARCH 对序列进行拟合.

表1 LBDI,LBPTA和LBSTA 序列1 阶差分后的ADF 检验结果

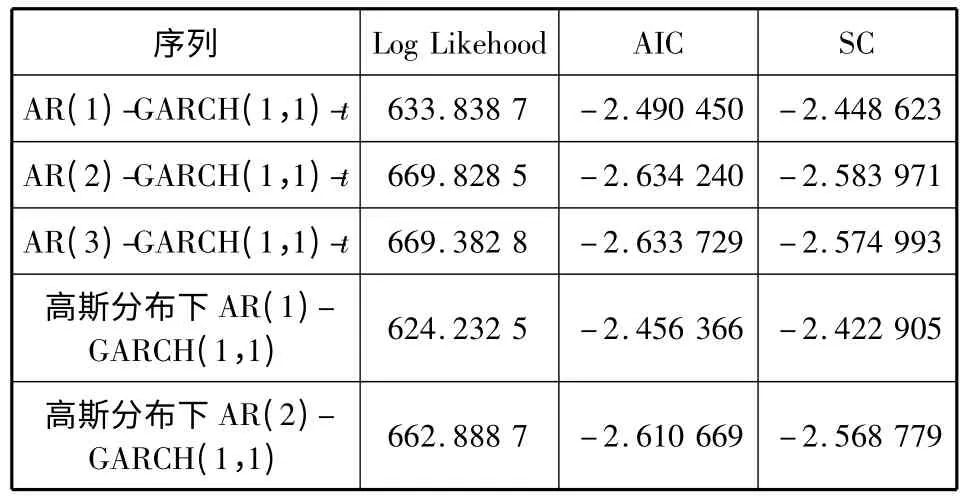

利用Eviews 5.0 对LBDI 序列进行拟合的结果见表2.从统计结果看,AR(2)-GARCH(1,1)-t 模型的AIC和SC 值最小,对序列拟合得最好.

表2 GARCH(1,1)模型对LBDI 序列拟合结果

然后对拟合的模型进行残差检验,通过残差自相关图中的伴随概率知道自相关函数值显著为零,认为残差不存在自相关性;通过ARCH-LM 检验,发现p 值均大于0.05,残差序列已不存在自回归条件异方差性.所以,AR(2)-GARCH(1,1)-t 模型能较好地拟合LBDI 序列,此时R2=0.986 942.AR(2)-GARCH(1,1)-t 模型方程如下:

均值方程

方差方程为

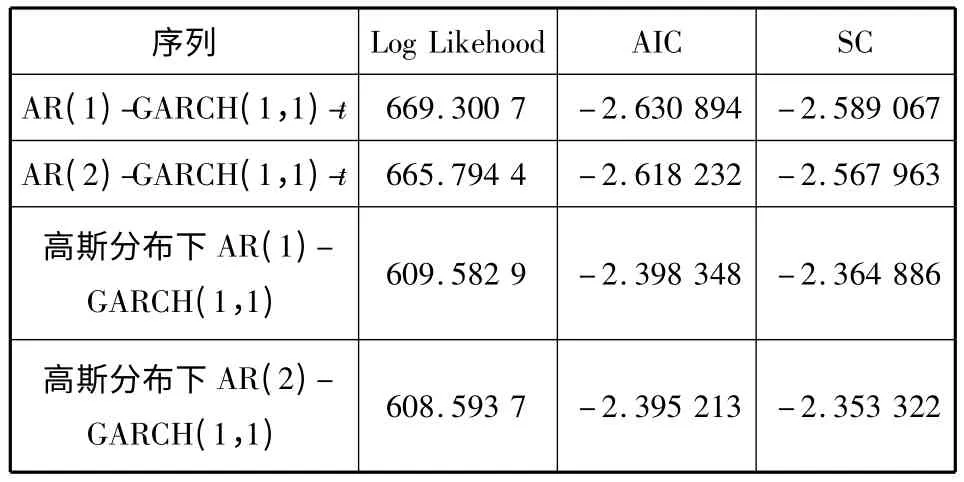

利用Eviews 5.0 对LBPTA 序列进行拟合的结果见表3.从表中数据看,AR(1)-GARCH(1,1)-t 对序列拟合得最好;但是由于在t 分布假设情况下的方差方程的p 值均大于0.05,所以认为在正态假设情况下的AR(1)-GARCH(1,1)模型能更好地描述LBPTA 序列.

表3 GARCH(1,1)模型对LBPTA 序列拟合结果

通过ARCH-LM 检验和自相关性检验发现残差序列不存在自相关性和自回归条件异方差性.此时R2=0.973 341.AR(1)-GARCH(1,1)模型方程如下:均值方程

方差方程为

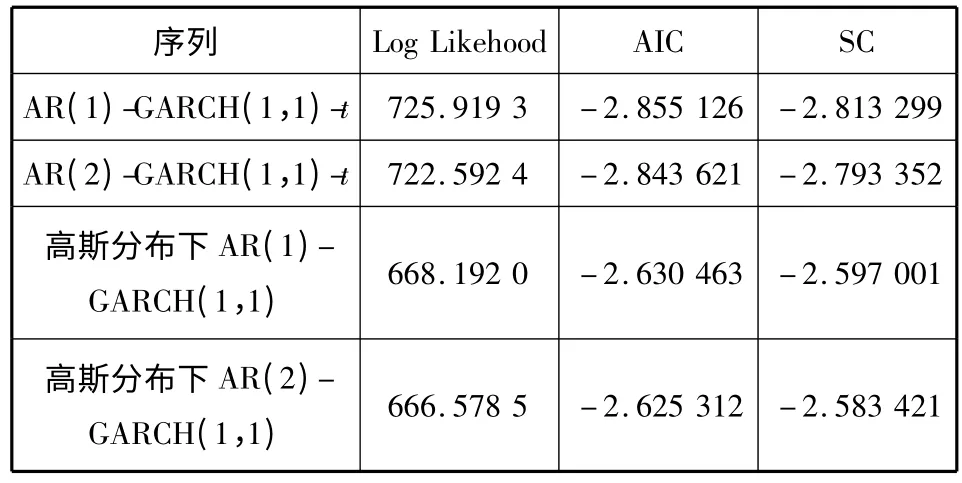

利用Eviews 5.0 对LBSTA 序列进行拟合的结果见表4.从表4可知,AR(1)-GARCH(1,1)-t 对序列拟合得最好;但是由于在t 分布假设情况下的方差方程的常数项和因数的p 值均大于0.05,所以认为在正态假设情况下的AR(1)-GARCH(1,1)模型能更好地描述LBSTA 序列;通过ARCH-LM 检验和自相关性检验发现残差序列不存在自相关性和自回归条件 异 方 差 性.此 时R2=0.969 828.AR(1)-GARCH(1,1)模型方程如下:

均值方程

方差方程为

表4 GARCH(1,1)模型对LBSTA 序列拟合结果

2.3 Copula 模型建立

在用AR(p)-GARCH(1,1)模型对LBDI,LBPTA,LBSTA 序列进行拟合之后,对拟合模型进行检验,结果发现,用AR(p)-GARCH(1,1)模型描述各序列的边缘分布是充分的.由于在运用Copula 模型建立变量金融时序模型时,研究金融时序之间的相关性可以简化为研究模型拟合后的残差序列之间的相关性.所以,本文提取AR(p)-GARCH(1,1)模型拟合后的残差,对残差序列进行Copula 建模.

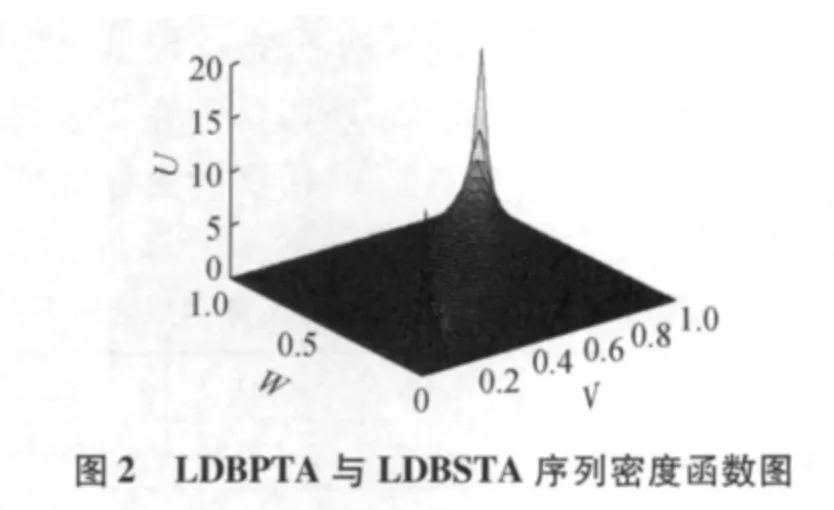

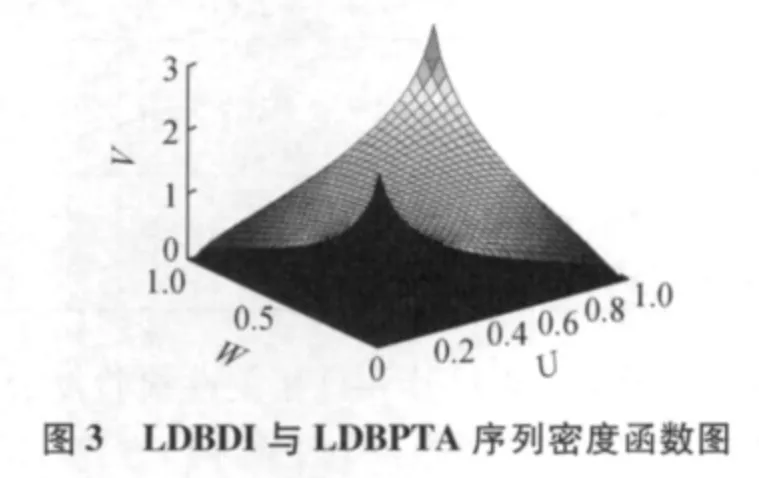

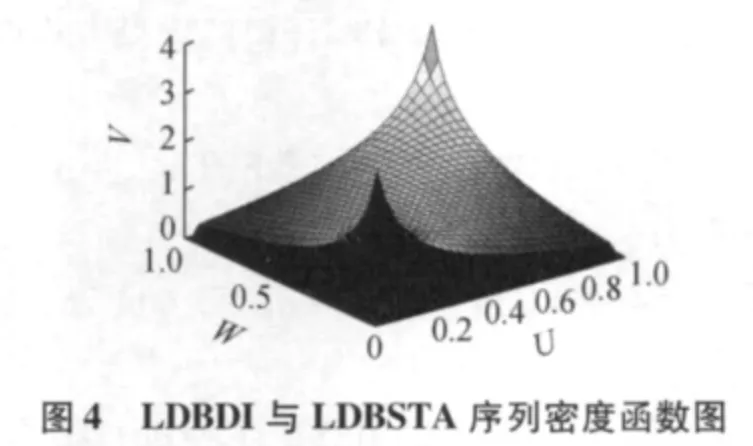

分析选取的样本数据,BDI 指数、巴拿马型船期租航线均价、灵便型船期租航线均价3个序列都经历从2002 年到2006 年的震荡,从2007 年到2008年底的大起大落,以及2009 年至2012 年的低位震荡;另外,再根据残差序列二元频率直方图可以看出LBDI 序列的残差(记为RLBDI)和LBPTA 序列的残差(记为RLBPTA)、LBDI 序列的残差和LBSTA 序列的残差(记为RLBSTA)都具有对称的结构,但尾部都呈渐进独立状.所以,本文选用阿基米德族Copula 函数中的Frank Copula 函数对其进行建模;而RLBPTA和RLBSTA 序列的二元频率直方图则呈现出对称尾部相关性,且RLBPTA和RLBSTA 序列均属于远期价格,波动更大,因此本文选用二元尾部更厚的t-Copula 函数建模.

用MATLAB 7.12 编程,估计得到的参数结果见表5.

表5 Copula 函数的参数估计结果

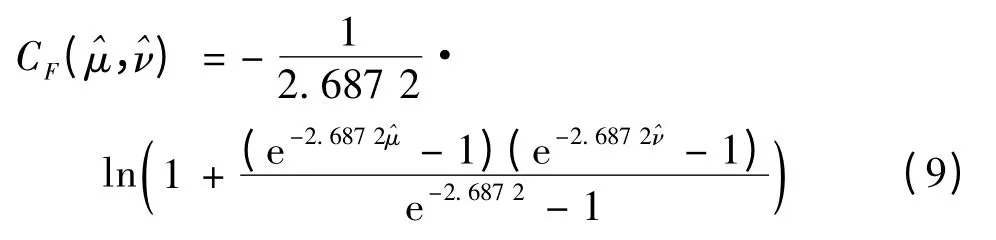

同理,可以得到RLBDI-RLBPTA 序列间的二元Frank Copula 函数的分布函数:

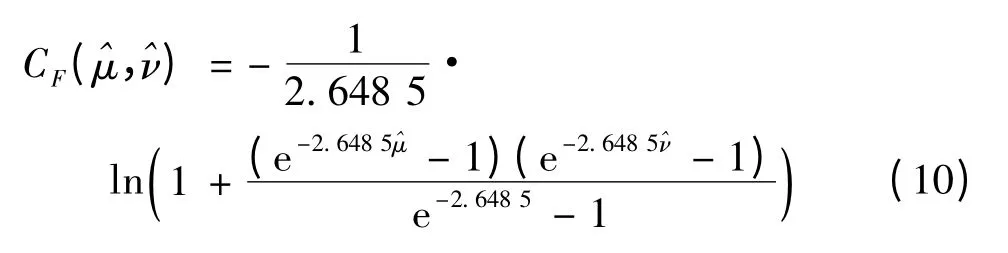

RLBDI-RLBSTA 序列间的二元Frank Copula 函数的分布函数:

2.4 模型评价与相关性分析

2.4.1 模型评价

表6 Copula 模型评价指标

2.4.2 结果分析

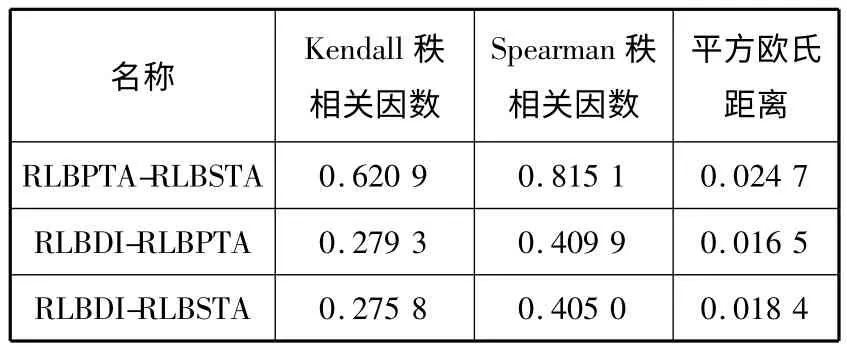

根据估计出的Copula 函数的参数,得到在t-Copula 函数对应的Kendall 秩相关因数τ=0.620 9,Spearman 秩相关因数ρ=0.815 1.这表明FFA 市场的巴拿马型船期租航线全年均价与灵便型船期租航线全年均价相关性强,这与上面的尾部相关性所表现出的相关性一致.

从Frank Copula 模型的密度函数图可以看出BDI 指数序列与FFA 市场的巴拿马型船期租航线全年均价、灵便型船期租航线全年均价都呈现出不很明显的尾部相关性,出现这种情况的原因一方面是由于Frank Copula 模型对尾部相关性捕捉能力不强,另一方面也受BPI和BSI 只占BDI 25%的影响.但从密度函数图仍可以看出,这两对序列之间在对称结构下呈现出一定程度的相关性,这与实际情况中的BDI 指数出现极值情况时FFA 市场的巴拿马型船期租航线全年均价和灵便型船期租航线全年均价也会出现相应的极值变动相符,只是在短期内变动幅度没那么大.这在2008 年5 月至8 月间表现的最明显,该时期BDI 出现狂泻趋势,而FFA 市场的巴拿马型船和大灵便型船期租航线全年均价出现高位盘旋的趋势,甚至在BDI 下跌4 000点之时,巴拿马期租航线全年均价仍在20 000 美元/d 的高位;但是在BDI 下跌到一定程度之后,FFA 市场的巴拿马期租航线全年均价也出现迅速跟进的态势,虽然这与国际金融机构的投机行为有关,但是由此也可以看出,BDI 与FFA 市场之间呈现对称结构,但是尾部相关性不是很强.其次,从BDI 指数序列与FFA市场的巴拿马型船期租航线全年均价的Kendall 秩相关因数τ=0.279 3,Spearman 秩相关因数ρ=0.409 9以及BDI 指数序列与FFA 市场的灵便型船期租航线全年均价的Kendall 秩相关因数τ=0.275 8,Spearman 秩相关因数ρ=0.405 0 也可以分别看出这两序列之间的相关性不是很强.这是因为一个是现货市场,而另一个是远期市场,远期市场中投机成分很大,从FFA 参与者的构成中,金融投资机构占据相当比例上就可以看出.

3 结束语

以BDI 指数、FFA 市场的巴拿马型船期租均价和灵便型船期租均价为研究对象,利用Copula-GARCH 模型研究FFA 市场内部不同船型运价指数的相关性以及BDI 现货指数与远期运价之间的相关性.研究表明,FFA 市场内部不同航线远期运价之间相关性很强,而且存在很强的尾部相关性,即一个市场出现暴涨(暴跌),另一个市场出现相同情况的概率极大;BDI 现货指数与远期运价的相关性相对较弱,尾部相关性也较弱;由于FFA 市场上投机因素的存在,现货市场的极值事件反映到FFA 市场上需要一定的时间.

[1]BATCHELOR R,ALIZADEH A H,VISVIKIS I D.Forecasting spot and forward prices in the international freight market[C]// Conf Proc,13th Int Assoc of Maritime Econ (IAME).Busan korea:2003.

[2]KAVUSSANOS M G,VISVIKIS I D.Market interactions in returns and volatilities between spot and forward shipping markets[J].J Banking & Finance,2004,28(8):2015-2049.

[3]朱剑.干散货远期运费市场功能实证研究[D].上海:上海交通大学,2007.

[4]KAVUSSANOS M G,VISVIKIS I D.The hedging performance of over-the-counter forward shipping freight markets[C]// Proc 14th Int Assoc of Maritime Econ (IAME).2004.

[5]KAVUSSANOS M G,VISVIKIS I D,BATCHELOR R.Over-the-counter forward contracts and spot price volatility in shipping[J].Transportation Res:Part E,Logistics & Transportation Rev,2004,40(4):273-296.

[6]赵国田.干散货FFA 市场价格发现功能的研究[D].大连:大连海事大学,2009.

[7]曾庆成,李娅囡,杨忠振.干散货远期运费市场与即期市场的关系[J].大连海事大学学报,2012,30(1):50-54.

[8]陈先洋.国际干散货FFA 市场的信息传递效应研究[D].青岛:中国海洋大学,2011.

[9]单禹.远期运费协议价格发现功能研究[D].大连:大连海事大学,2011.

[10]朱意秋,郑文璪.金融危机前后C5 航线远期运费波动溢出效应比较[J].上海海事大学学报,2012,33(1):67-72.

[11]朱意秋,周海霞,段继宬.远期运费市场(FFA)预测即期市场运价的精度分析[J].大连海事大学学报:社会科学版,2012,11(4):35-39.

[12]林国龙,陈言诚.基于CF 滤波的国际干散货航运市场周期性分析[J].上海海事大学学报,2012,33(3):69-74.

[13]王建华,吕靖,谭威,等.巴拿马型船舶航运市场价格波动的VAR 模型分析[J].上海海事大学学报,2009,30(2):78-83.

[14]SKLAR A.Fonctions de répartition a` n dimensions et leurs marges[J].Publication de l’Institut de Statistique de l’Univ de Paris,1959(8):229-231.

[15]韦艳华,张世英.Copula 理论及其在金融分析上的应用[M].北京:清华大学出版社,2008.

[16]韦艳华,张世英.金融市场的相关性分析[J].系统工程,2004,22(4):7-12.

[17]李悦,程希骏.上证指数和恒生指数的Copula 尾部相关性分析[J].系统工程,2006,24(5):88-92.