英国资源综合利用政策模式对我国相关政策顶层设计的启示

2013-06-28王巧稚

王巧稚

(英国赫尔大学地理环境与地球科学系,英国 赫尔 HU6 7SS)

1.资源综合利用政策

资源综合利用是我国一项重大的技术经济政策,对于提高资源利用效率、发展循环经济、保护自然环境、建设节约型社会都有重要意义。1985年,我国制定了《关于开展资源综合利用若干问题的暂行规定》,指出通过税收减免政策、激励等手段,促进对高能耗、水耗行业“三废”的综合利用。1986年,原国家经委召开了第一次全国资源综合利用工作会议,给出资源综合利用的定义——共伴生矿产资源、工业“三废”和各种废旧物资进行综合回收和再生利用。2011年,国家发改委制定的《“十二五”资源综合利用指导意见》(以下简称《意见》)肯定了继续推动企业综合利用行为的必要性,并提出通过完善制度建设、推广示范性工程、加快技术创新、加强宣传等手段解决资源综合利用动力不足、技术水平低的瓶颈;同时,该《意见》要求各地区相关部门负责编制当地及行业资源综合利用专项规划、推动区域内资源利用综合行为。这种政策模式强调先在地方开展试点实践、接受上级政府考核、最后由上级政府推广成功试点。这种政策实践模式仅提出了国家及地方政府的权责,没有明确规定从事资源综合利用的企业应遵循的具体操作准则,缺乏自上而下系统的规划及总体目标。

“顶层设计”的概念在我国“十二五”规划的建议中出现后受到广泛关注。在社会领域,此概念主要指在较高战略点上,统筹协调各方面因素(例如各部门而非某个部门的利益),整体性、系统性地解决社会问题,强调解决问题的规划性、科学性、关联性、系统性,而不是自上而下“顶层”输入的指令式安排[1,2]。作为一种决策或制度的设计方法,顶层设计的应用需要顶层决策者拥有足够的信息[3]。笔者认为,这些信息获取的渠道不仅包含对现有政策实施模式利弊的剖析,还包括对别国经验的总结。而英国等发达国家,在顶层设计政策实施模式方面有丰富的经验。

资源综合利用同样是英国废弃物管理政策的重要元素,对应英国废弃物管理梯阶原则1.废弃物管理梯阶原则(Waste Hierarchy)指在废弃物管理中应优先依次考虑源头预防、处理后待重复使用、再生利用、能源回用、填埋处理[13]。中的重复使用、再生利用、能源回收。1995年,英国环境、食品与农村事务部(Department of Environment, Food and Rural Affairs)组织制定了《废弃物管理战略》 (以下简称《战略》),并根据社会各团体的政策反馈对战略部署定期修订[4]。《战略》内容涵盖英国废弃物管理的激励措施、法律、法规、中央及地方政府的权责、重点治理的原材料、行业、废弃物[5]。该《战略》对英国废弃物管理政策的目标、实施方案有系统的规划,可视为英国的 “顶层设计”模式。与《指导意见》相比,该《战略》阐述了系统的政策实施方案,不仅明确了英国中央及地方政府在废弃物管理中的权责,还使政策方案对于企业具有可操作性。剖析英国的资源综合利用的政策实施模式,对我国相关政策的改进有参考价值。

2.研究方法

本研究采用政策分析法对比中英资源综合利用政策及实施手段,探讨英国模式对中国向顶层设计模式转型的启示。

政策分析包含预测性分析及描述性分析。前者是在政策实施之前,预测政策的影响,为实现政策目的提出建议;后者是在政策实施后,对政策的效果进行描述并评估政策目的是否实现[6,7]。本文侧重于描述性分析英国资源综合利用政策对我国顶层设计的可借鉴之处。

UNEP对描述型政策分析的方法进行了概括:第一,需要明确待解决的社会或环境问题是什么;第二,要回顾针对该特定问题,政府已采用什么政策(包含目标及战略部署);第三,要理出已采用的一系列政策工具及效果;第四,指出成功及需要改进之处;第五,对政策框架进行整体描述。其中,政策工具的识别、划分与效果分析是政策分析的核心[7]。政策工具,亦称为政策手段或治理工具,是政府所拥有的、用于执行政策的实际手段或工具。政府在构思或策划政策时,必须对政策工具进行选择。常见的政策工具主要包括规制型、强制型、激励型、抑制型(如税收)、提供型(如直接提供服务或信息)等[7,8]。

参考以上政策分析法,可将英国的资源综合利用政策进行剖析。本研究的侧重点在于探讨英国模式对我国顶层设计的可借鉴之处,因此本文对英国政策需要改进之处不作深入探讨。

3.中英综合利用政策工具对比分析

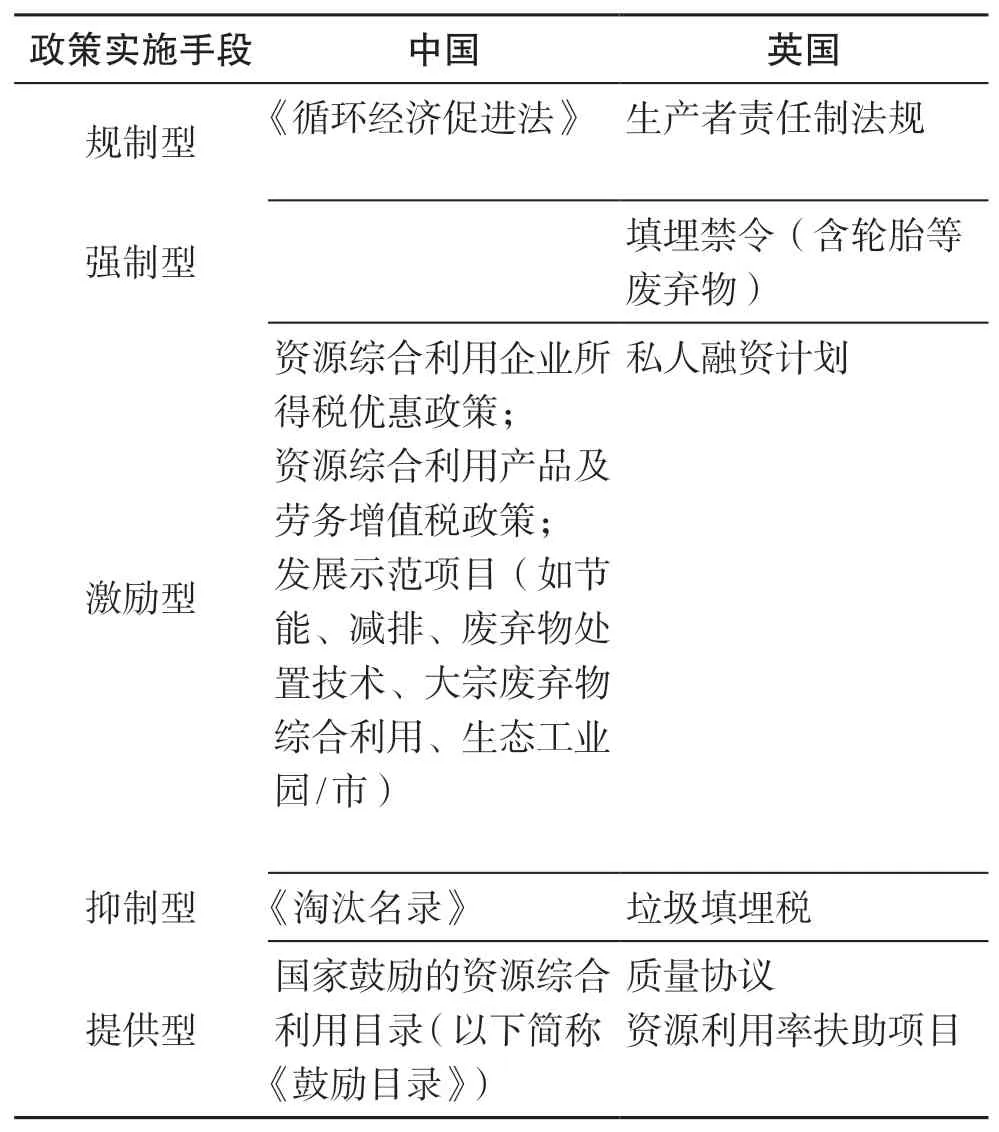

表1对比了中英资源综合利用政策工具, 主要包括规制型、强制型、激励型、抑制型、提供型等手段。我国的相关工具主要包含了《循环经济促进法》、资源综合利用企业所得税优惠政策、资源综合利用产品及劳务增值税政策、发展示范项目、编制的《淘汰名录》和《鼓励目录》,旨在鼓励倡导资源的综合利用。英国的相关工具包含了生产者责任制法规、填埋禁令、私人融资计划、垃圾填埋税、质量协议、资源利用率扶助项目,旨在削减固体废弃物的填埋。

表1 中英资源综合利用政策工具对比

我国的《循环经济促进法》借鉴了日本、德国相关法规的经验,作为规制型政策工具,该法对企业及城市的层面的节能减排、资源综合利用等行为提出了制定激励及抑制型政策的建议,但对企业的资源综合利用等行为没有提出应遵守的技术规范及强制型要求[9]。Xue等的研究也表明,缺乏强制型法规是循环经济在企业层面推进过程中的主要阻碍之一[10]。

制定《淘汰名录》2.《淘汰名录》是国家鼓励地方根据自身经济发展情况制定的需要淘汰的技术、工业设备、材料的名录。、《鼓励目录》,推行不同层面示范性项目(如企业、园区、地区等层面)等手段都体现了政策推行过程中抓重点(资源、技术或项目),再由点及面推广示范性项目的思路。这种模式被称为“试点法”或者“摸着石头过河”——将个别行为或者案例作为试点,根据实践的效果调整政策实施的最终战术、策略、步骤,看到效果、取得经验后,才作为正式制度进行整体推广[1]。这种模式的缺点是所抓的重点比较零散,不足以影响整个行业企业的行为。例如,2008年出版的《鼓励目录》3.2008年版的《鼓励目录》全称为《资源综合利用企业所得税优规定按一定标准翻新废旧轮胎或生产胶粉可享受优惠政策,而橡胶行业可涉及的其他资源综合利用行为并没有列在优惠政策范围之内。葛国耀等剖析了我国“摸着石头过河”政策制定模式,也认为其存在随意性、零碎性、缺乏规划性等不足,有必要向“顶层设计”的模式转型[11]。

表1对英国资源综合利用工具也进行了汇总。需要指出的是,这些政策工具并非仅针对资源综合利用行为,而是针对包括预防污染、生态设计以减少原材料的使用等所有废弃物管理活动。较我国鼓励型为主导的政策工具不同,英国的资源综合利用政策采取了激励与施压手段并用的原则。

4.英国资源综合利用政策工具剖析

规制型——生产者责任制法规

在欧洲,生产者责任制是“谁污染、谁付费”制度的延伸,旨在让企业对其生产并流入消费市场的商品负责,延长产品的生命周期,提高资源利用效率[12]。英国与资源综合利用相关的规制型政策工具为《生产者责任制法规》。在英国,该法规要求生产者承担其产品被消费后产生的垃圾处理费用以推动更可持续化的废弃物管理方式——垃圾填埋活动减少并伴随逐渐增加的重复使用、再生利用、能源回收等行为[5]。目前,这种规制型工具只针对产生量大、危害大的“重点”固体废弃物,例如废旧电子电器零部件、包装垃圾、废电池、报废汽车零部件[13]。

对于一些“非重点”的固体废弃物,例如废纸等,则采用较为宽松的政策工具(例如鼓励该行业自发签订减排协议)来贯彻生产者责任制。

强制型——填埋禁令

强制型政策工具也是英国资源综合利用政策框架中的一个重要元素。例如,英国从2006年起禁止废轮胎的填埋[5]。此禁令的实施一方面是基于欧盟对成员国的要求——1999年,欧盟制定的垃圾填埋法案中明确禁止填埋废弃轮胎[14];另一方面,废轮胎的填埋也给英国带来了极大的困扰。研究显示,英国年废轮胎产生量为4千万吨,基于对2021年交通状况的预测,如果不采取措施,到2021年,废轮胎年产生量将会增加63%[15]。轮胎垃圾不仅占地,而且难以生物降解,对人类健康、自然环境、景观等都会带来危害,一旦被燃烧,还会释放出有害的化学物质。

此填埋禁令的推出,促进了对废轮胎可综合利用途径的探索,例如,Mavroulidou等研究了将轮胎碎料用于改性水泥的前景,认为此方案具有巨大的市场潜力[16]。另外,在欧盟其他国家发现,轮胎的填埋禁令能在一定程度上促进其再生利用率及回收率[17,18]。

英国政府拟将《填埋禁令》应用于其他固体废物(如可生物降解垃圾),但持谨慎态度,聘用一些专业咨询机构作出调查分析报告以作为决策参考[5]。例如,Eunomia科研与咨询机构,受英国政府的委托,展开了对食品、废纸、玻璃、塑料等多种垃圾实施填埋禁令的可行性分析[19]。该机构的预测指出,不可生物降解垃圾的填埋禁令能促使对此类废弃物综合利用的投资,但前提是必须能维持此类垃圾对处理设备的稳定供应。

激励型——私人融资计划

为推广固体废弃物的处理、处置及再生利用,英国政府采用了“私人融资计划”(Private Finance Initiative)。该方案的做法为政府以固定的价格从合作商购入某种废弃物的处理、处置服务;同时,合作商按政府的标准筹资建设相应设施、设备,并按达成的协议提供服务。此方案将公共部门按期筹建某种必须设施的风险转嫁给了私营企业,缓解了前者的资金压力[20]。

这种模式下,为吸引私人融资,英国政府与服务提供商的协议合作期限一般为25年;另外,政府也会为项目的启动提供一定的资助。截至2008年,英国财政部给环境、食品及农村事务部拨款近20亿英镑以补贴私人融资计划下的废弃物处理、处置项目。这些项目包括建设沼气发电厂、回收利用设施、垃圾中转站[21,22]。

以食品垃圾的综合利用为例,英国食品垃圾年产生量约为1600万吨,主要来自食品行业、零售业、餐厨垃圾。食品垃圾填埋后释放出温室气体甲烷,对环境的危害比二氧化碳强21倍。因而,削减食品垃圾是英国政府优先采取应对措施的对象之一[5,13]。私人融资计划是英国促进食品垃圾综合利用的常见手段,主要用于扶持沼气发电的技术[13]。在该模式的激励下,截至2011年,英国建设了40多座以食品垃圾为进料的沼气发电厂,每年能处理垃圾370万吨[23]。

抑制型——填埋税

与我国以鼓励为主导的资源综合利用政策不同的是,英国和其他欧盟国家还有抑制型政策工具——填埋税(landfill tax)。该税从1996年起实施,按填埋垃圾的重量(7英镑/吨)征收,是英国第一个以环境保护为目的的税种[24]。该抑制型政策工具是用市场干预的手段,让填埋成为昂贵的垃圾处理途径,迫使企业制定其他的废弃物管理战略[17]。为了提高填埋税的影响力,自1999年起,标准税率每年都上涨一定幅度,2012年该税率涨至64英镑/吨[25]。

Costa等认为类似英国这种强效的填埋禁令及填埋税都能使再次使用、循环再利用相对于填埋等废弃物管理手段更加经济[17]。Bassi等对欧洲多个国家的填埋税税率与垃圾实际填埋率的关系发现:尽管垃圾的产生量逐年增加,随着填埋税税率逐年递增,几个欧洲国家都有垃圾填埋率逐年递减的现象,这标志着循环再利用等废弃物管理在社会各领域的深入应用[18]。但他们也指出填埋税并不是唯一影响垃圾填埋率的因素,其他政策、法规的作用同样不可忽视。

值得注意的是,在英国,征收的填埋税部分被作用专项资金,用于提高企业的资源利用率[17]。

提供型——《质量协议》、资源利用率扶助项目

英国资源综合利用政策框架中还包含了提供型政策手段,主要包括为企业的资源利用活动提供信息指导及协助。

《质量协议》(Quality Protocol)由英国政府、企业及非政府团体合作推出。该协议通过考核企业在实际中的再生利用行为,汇总出一系列在英国切实可行的废弃物综合利用的方案,及遵照这些方案生产出合格产品需达到的技术标准[26]。五年来,已出版及在编的不同种类废弃物的《质量协议》达19种,覆盖了轮胎、塑料、玻璃等固体废弃物的再生利用办法[27]。该协议能为企业从事相关的资源综合利用活动提供技术指导,推动了资源的再生利用。

除了为企业提供信息指导,英国政府还启动了一系列资源利用率扶助项目,例如废弃物及资源行动计划项目(Waste & Resource Action Programme)。该项目由英国环境、食品与农村事务部拨款给专业的环境咨询机构运营,旨在推动生态设计、促进企业的资源综合利用、推广节约消费、完善循环利用设施等社会各领域的废弃物削减活动。在企业的资源综合利用方面,该机构能提供相关的信息知识、安排免费的参观、研讨会、咨询服务等[28]。

5.结论与建议

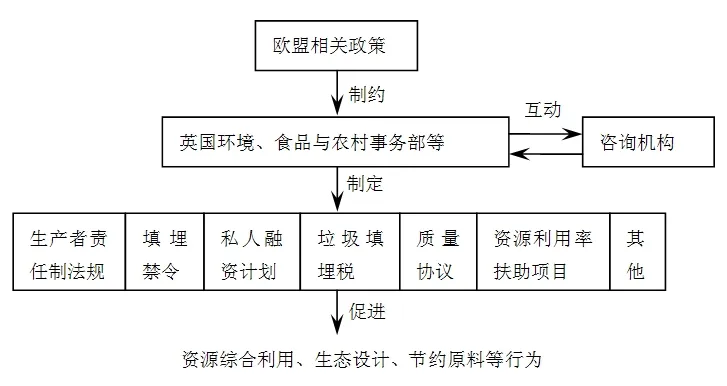

总体来说,英国的资源综合利用政策实施框架属于固体废弃物管理范畴,受到欧盟政策框架的制约[17]。该模式的前提是建立完善的垃圾分类、收集体系。

英国对主要的废弃物都有一个系统的综合利用战略方案。具体可以概括为:纸、卡、编织物、塑料、金属、玻璃等垃圾主要采用回收再利用,木材垃圾采用焚烧带来能源回用,食品垃圾采用厌氧发酵技术发电,园林垃圾采用堆肥处理[5]。

这种将资源综合利用纳入固体废弃物管理框架中的优点,为管理部门职责清晰、政策实施提供了明确的动力。首先,在国家层面,英国环境、食品与农村事务部根据其利益相关方4.利益相关方(Waste Stakeholder Group)的成员主要包括企业、废弃物管理行业、地方政府、服务业、非政府环保组织、消费者等[5]。的建议制定了固体废弃物管理政策;各个行政区域的环保局负责污染的监测与执法;专业咨询机构(例如,废弃物及资源行动计划项目)受政府委托负责为企业的资源综合利用提供信息、技术指导。另外,该模式明确了固体废弃物填埋削减的总体目标,不仅建立了激励机制,还启动了抑制型政策工具,相对于单一的鼓励型政策模式能更加有效地推动资源的综合利用(详见图1)。

英国这种自上而下政策目标、工具系统化的资源综合利用政策框架,可以为我国相关政策的顶层设计提供以下几个方面的启示:

图1 英国资源综合利用政策框架

第一,我国有必要明确资源综合利用概念中“资源”的内涵,思考其与“固体废弃物”之间的关系。资源综合利用除了产生经济效益更与环境问题(例如垃圾填埋占地及污染)息息相关。所以,有必要将资源综合利用政策与固体废弃物管理政策结合起来;

第二,可引入抑制型(例如填埋税)、强制型政策工具(例如针对某些固体废弃物的填埋禁令),以强化而非单纯地鼓励资源综合利用活动;

第三,推动资源综合利用的政策文件不仅需要明确地方政府的权责,也需要明确企业应遵守的法律、法规,可享受的具体优惠政策;

第四,应结合我国资源综合利用的水平、现状,制定资源综合利用技术标准,让资源综合利用的政策更具有可操作性;

第五,规范各行业的综合利用活动并加强执法监督,以防止非法、低效的资源综合利用行为。

综上所述,英国资源综合利用政策实施模式,对我国相关政策的顶层设计具有一定的参考价值。但是,借鉴英国的经验需要结合我国的国情和需要。

[1] 胡鞍钢. 顶层设计与“摸着石头过河”[J]. 人民论坛,2012, 3: 28-29.[Hu Angang. Top-level Design and “Wade Across the Stream by Feeling The Way”[J]. People's Tribune, 2012, 3: 28-29.]

[2] 秦德君. 顶层设计:是什么,不是什么 [J]. 决策, 2012,5: 12.[Qin Dejun. What Top-level Design Is and Isn't [J].Policy Decision. 2012, 5: 12.]

[3] 余仲华. 改革不要迷信顶层设计[J]. 民主与法制, 2012:45-46. [Yu Zhonghua. Don't Have A Blind Faith in Toplevel Design [J]. 2012: 45-46.]

[4] Phillips P S, Pratt R M, and Pike K. An Analysis Of Uk Waste Minimization Clubs : Key Requirements For Future Cost Effective Developments [J]. Waste Management, 2001, 21:389-404.

[5] DEFRA. Waste Strategy for England 2007 [R]. London:DEFRA, 2007.

[6] Puentes-markides C. Lesson 2: Policy Analysis [R].Bridgetown: Barbados, 2007.

[7] UNEP. GEO Resource Book — Module 5: Integrated Analysis of Environmental Trends and Policies [M/OL]. 2007 [2013—3—16]. http://geodata.rrcap.unep.org/ieatraining/module-5.pdf.

[8] Spicker P. Policy Analysis For Practice : Applying Social Policy [M]. Bristal: Policy Press, 2006.

[9] Mathews J A and Tan H. Progress Toward a Circular Economy in China [J]. Journal of Industrial Ecology, 2011, 15(3):435-457.

[10] Xue B, Chen X, Geng Y, et al. Survey Of Officials'Awareness On Circular Economy Development In China:Based On Municipal And County Level [J]. Resources,Conservation and Recycling, 2010, 54(12): 1296-1302.

[11] 葛国耀,刘家俊. 改革攻坚:“摸着石头过河的现实困境及其出路研究”[J]. 中国特色社会主义研究,2012, 5:69-74.[Ge Guohui, Liu Jiahui. A Strong Fortress in Reform: The difficulty of “Wade Across the Stream by Feeling The Way”and Its Solution [J]. Studies on the Socialism with Chinese Characteristics. 2012, 5:69-74.]

[12] Wilson C, Williams I, and Kemp S. Compliance with Producer Responsibility Legislation: Experiences from UK Small and Medium-sized Enterprises [J]. Business Strategy and the Environment, 2010, 20: 310-330.

[13] DEFRA. Government Review of Waste Policy in England 2011 [M]. London: DEFRA, 2011.

[14] EC. Council Directive 1999/31/EC of 26 April 1999 On The Landfill Of Waste [J]. Official Journal of the European Communities,1999.

[15] Cairns R A, Hew H Y, and Kenny M J. The Use Of Recycled Rubber Tyres In Concrete Construction, in Sustainable Waste Management and Recycling [M].London: Thomas Telford Ltd., 2004: 135-142.

[16] Mavroulidou M and Figueiredo J. Discarded Tyre Rubber as Concrete Aggregate: A Possible Outlet for used tyres [J].Global NEST Journal, 2010, 12(4): 359-367.

[17] Costa I, Massard G, and Agarwal A. Waste Management Policies For Industrial Symbiosis Development: Case Studies in European countries [J]. Journal of Cleaner Production,2010, 18(8): 815-822.

[18] Bassi S and Watkins E. Looking For Evidence Of Landfill Tax Effectiveness In The European Union, in Green Taxation and Environmental Sustainabality [M], L. Kreiser L, Sterling A Y, Herrera P,et al. , Eds. Cheltenham, UK: Edward Elgar Publishing Limited, 2012: 227-243.

[19] Eunomia Research & Consulting. Landfill Bans : Feasibility Research(Final Report)[R], 2012.

[20] DEFRA. Private Finance Initiative(PFI) —Frequent Asked Questions(FAQs)[EB/OL]. 2009 [2013—3—16].http://archive.defra.gov.uk/environment/waste/localauth/funding/pfi/documents/faq-pfi.pdf.

[21] Friends of the Earth. Briefing: Private Finance Initiative(PFI) funding for waste infrastructure [R/OL]. 2008 [2013—3—16]. http://www.foe.co.uk/resource/briefings/waste_pfi.pdf.

[22] Navarro-Espigares J L and Martín-Segura J A. Publicprivate partnership and regional productivity in the UK [J].The Service Industries Journal, 2011 31(4): 559-580.

[23] Letsrecycle. Sharp Rise In Waste-Fed Ad Plants In UK [EB/OL]. 2012 [2013—3—16]. http://www.letsrecycle.com/news/latest-news/compost/sharp-rise-in-waste-fed-ad-plantsin-uk.

[24] Seely A. Landfill Tax : Recent Developments [R/OL]. 2009[2013—3—16]. https://www.google.com.hk/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&ved=0CDYQFjA A&url=http%3a%2f%2fwww%2eparliament%2euk%2fbrief ing-papers%2fSN01963%2epdf&ei=xylEUcDxItCyiQfK-IH oCg&usg=AFQjCNEEgkWdjux9hGNMUhhoY4bCeB87pw.

[25] HM Revenue & Customs. Landfill Tax [EB/OL]. 2013[2013—3—16]. http://www.hmrc.gov.uk/rates/landfill-tax.htm.

[26] Laidlaw S. Waste Protocols Project [R/OL]. 2008 [2013—3—16]. http://www.google.com.hk/search?hl=zh-CN&newwindo w=1&safe=strict&q=waste+protocol+project&btnG=Google+%25E6%2590%259C%25E7%25B4%25A2.

[27] EA. End of Waste [EB/OL]. 2013 [2013—3—16]. http://www.environment-agency.gov.uk/business/sectors/124299.aspx.

[28] WRAP. SME. 2013 [2013—3—16]. http://www.wrap.org.uk/category/role/sme.category/role/sme.