股票投资者情绪对债券融资成本的影响效应

2013-06-27任洁

任洁

(兰州商学院金融学院,甘肃兰州730020)

在证券市场交易中,证券投资者在交易决策时往往含有一定的主观情绪。投资者情绪主要来自理性投资者在买卖市场约束下的套利行为和投资者无法获得内部信息时作出的非理性行为。前人的研究已充分表明,投资者情绪不仅可以直接影响投资者在证券市场中的需求,也可以间接地影响企业投资和融资的决策行为,而这种间接影响在股票市场中尤为突出(Anderson等,2003)。[1]

随着我国证券市场的发展以及与国际化不断接轨,上市企业的投资融资渠道越来越宽,方式也越来越多样化,企业债券的发行量也日益增加。由此,企业债券的融资成本便成为其关注的对象。根据Anderson等人的观点,我国股市的投资者情绪对债券融资成本可能有重要影响,因此研究投资者情绪对债券融资成本的影响就非常有意义。但纵观国内研究发现,大部分学者对于融资成本影响因素的研究侧重于市场波动、企业效率、经营风险、盈利能力、投资者关系等客观因素(任翠玉,2011;刘丽萍,2012;等),投资者情绪对融资成本影响的研究却极为罕见。[2-3]本文基于国内外研究的基础,实证研究股票投资者情绪对债券融资成本的影响效应,弥补学术界该领域研究的缺陷,并为投融资者决策提供一定的理论依据。

一、理论分析与假设提出

根据大量研究可知,市场时机对企业债券融资过程中具有重要的作用。从股票市场与债券市场联动的角度来看,股票投资者情绪的变化可能对企业债券融资决策带来一定影响。

首先,判断股票价值与债券价值是否存在相同的信息基础,将会促进股票市场和债券市场发生联动效应。例如,当实际利率上升时,股票价值与债券价值都会降低,而企业未来现金流的增加则促使股票收益率和债券收益率同时增加。若股票投资者对影响股票价值的信息持乐观态度,那么受共同信息基础的影响,他对债券价值的态度也将乐观,于是促使投资者情绪从股票市场扩散到债券市场,从而引起债券需求不断提高。[4]

其次,一个理性的股票投资者在进行套利决策时也会引起股票市场与债券市场的联动效应。由于股票和债券的风险性质截然不同,因此它们有时可能存在收益互补。股票投资者利用这种互补优势,在两种市场之间从事套利活动。如果投资者对股票市场所持的乐观情绪太高了市场泡沫破灭的风险,那么理性的投资者往往会对股票和债券的投资比例做重新调整,即相应减少股票的投资而增加对债券的投资,于是就改变了股票市场与债券市场的供求关系。这就是股票市场与债券市场之间的“溢出效应”。

基于以上两种情况,当股票投资者对股票市场持有较高的投资情绪时,债券市场的投资需求将会增加,这将导致债券的发行利率下跌。于是,我们可提出以下简单假设:

假设1:股票投资者对股票市场的乐观情绪越大,债券市场的发行利率就越低。

根据上述研究,股票投资者乐观情绪的扩散以及理性投资者为规避风险而在市场之间的套利都可能使债券市场的投资需求增加。同时我们也知道,不同的债券其特征可能迥异,因此上述两种行为对债券市场需求的影响程度也可能存在差异。前人的研究经验表明,投资者对风险的好恶程度决定债券发行利率的差异性,风险厌恶程度越大,则债券的发行利率差异也就越大。[5]由此,股票投资者乐观情绪的扩散效应占主导时,过度乐观表示投资者对风险的厌恶度很低,债券违约风险也极有可能被低估,这将促使债券以较低的利率发行。而当理性投资者的套利行为占主导时,投资者对风险的厌恶程度较高,因此他们往往优先选择风险相对较小的债券,这将促使债券的发行成本降低。

为了甄别投资者情绪对债券成本的影响是扩散效应占主导还是套利行为占主导,本文特别考察了股票投资者情绪对不同风险债券的影响程度。为此,将假说1分解为以下两种情形:

假说1A:股票投资者的情绪越为乐观,则违约风险高的债券其融资成本越低。

假说1B:股票投资者的情绪越为乐观,则违约风险低的债券其融资成本越低。

二、变量选取与模型构建

(一)变量选取

1.股票投资者情绪。借鉴易志高、茅宁(2009)对股市投资者情绪的测量方法,对公开募股(IPO)发行数量、股票市场换手率、公开募股首日发行折价、封闭式基金折价、债券发行规模与股票发行规模之比共5个变量进行因子分析,提取特征值之和超过80%的主要因子,并通过加权得到股票投资者的情绪指数,简记为IS。

2.债券融资成本。Anderson等人(2003)指出,目前大多数研究采用债券到期收益率或者实际利率作为债券融资成本的代理变量。[6]考虑到我国债券的发行方式均为面值发行,因此债券的票面利率可以代表其到期收益率,且债券融资的成本基本可由其发行利率来衡量。本文采用债券票面利率与基准利率的差值作为债券市场融资成本的变量,简记为INS。①基准利率的定义为银行一年期定期存款的利率,相关数据可从国泰安数据库获取。

3.控制变量。在研究股票投资者情绪对券融资成本的影响时,往往受一些外界变量的影响,因此需要引入这些变量加以控制。总结前人研究经验,本文考虑两类控制变量:(1)本次发行特征变量,包含债券发行规模(Proc,由于其数值很大,故取对数,记为LnProc)、债券发行期限(Mature)、债券属于可转换债(Dconv)还是可分离债(Dwarr)、债券信用等级是否为3A级(Credit,若是,则Credit=1;若不是,则Credit=0)。(2)债券发行人特征变量,包含债券发行人是否国有企业(State,若是,则State=1;若不是,则State=0)、债券发行上一年的规模(Lta,由于其数值很大,故取对数,记为LnLta)、债券市场盈利水平(以债券市场总资产回报率为代理变量,Roa)、债券市场经营风险程度(总资产回报率的标准差,Roastd)、财务风险(资产负债率,Lev)。

(二)模型构建

基于选取的变量,构建实证的基本模型如下:

其中,ai(i=1,2,…,11)为待估计参数;ε为残差项。

式(1)用于检验引入控制变量条件下股票投资者情绪对券融资成本的影响,即检验假设1是否成立。但为了检验股票投资者情绪对不同风险特征的债券有何影响,在式(1)的基础上分别引入IS和State、Credit、Roa的交叉项,分别得到模型如下:

(三)数据来源

本文选取2001—2011年我国A股上市企业发行债券的158例为样本,由于部分样本数据获取不全,最终得到有效的数据样本150例,包含公司债68例,可转换债61例,可分离债21例。所有上市企业债券的相关数据和总资产回报率、资产负债率等财务数据都来源于国泰安数据库,部分缺失的数据通过额外搜集补充。

三、实证结果分析

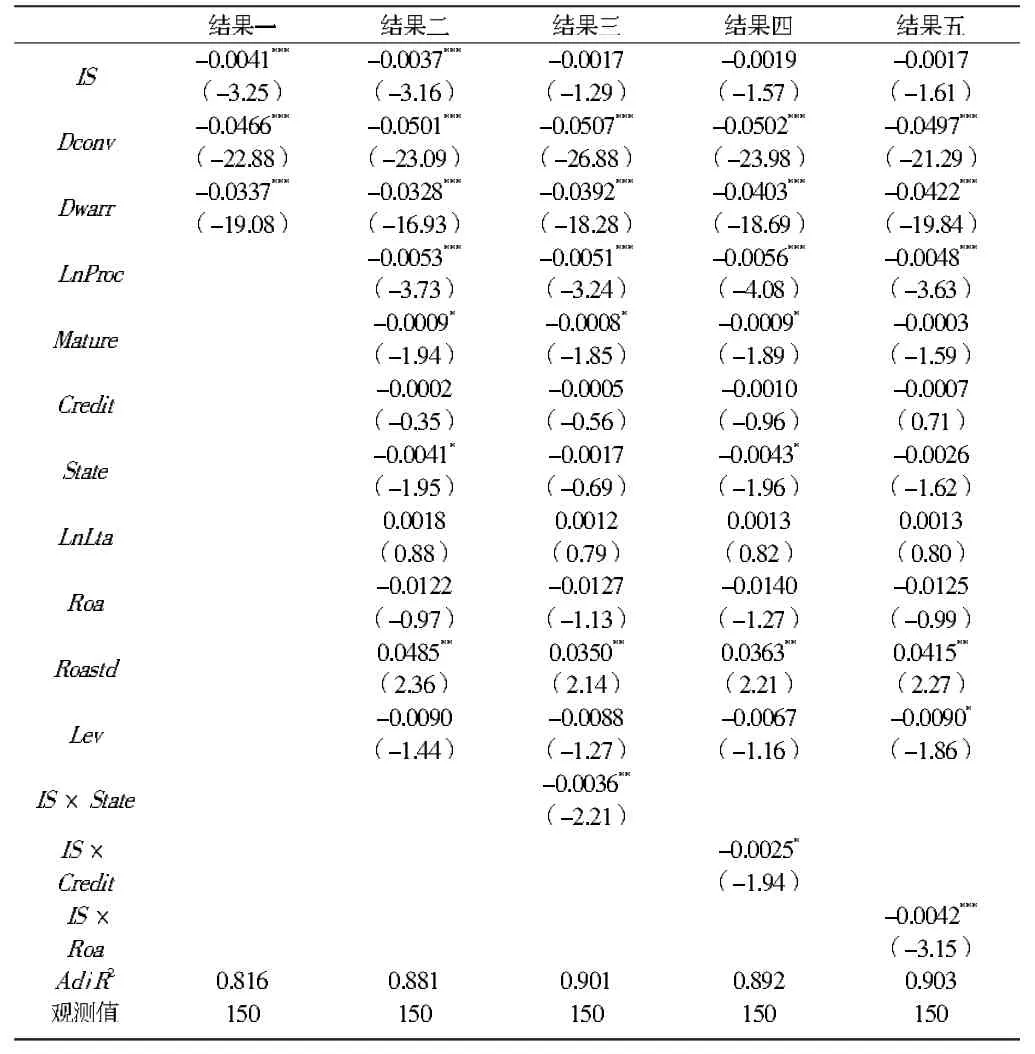

首先仅控制债券类型,进行回归检验,得到结果一;然后引入所有控制变量,得到结果二;最后分别引入交叉项,得到结果三、四、五。具体的实证结果由表1给出。

从结果一可知,IS的系数为-0.004 1,且满足1%的显著性水平,初步表明投资者情绪对债券融资成本有负影响。添加所有控制变量后,IS的系数为-0.003 7,仍在1%的水平显著,这说明整体而言,投资者情绪对债券融资成本有负影响,于是验证假说1。根据结果二还可以发现,可转换债和可分离债这两种属性对债券融资成本具有显著影响,且可转换债的影响明显高于可分离债;债券市场的发行规模对债券融资成本也有显著的负影响,规模越高,成本越低;另外,发行期限对债券融资成本也有较显著的负影响,财务风险则从一定程度上抬高成本。

表1 实证结果

从结果三至结果五可知,IS与State、Credit、Roa的交叉项的系数分别为-0.003 6、-0.002 5和-0.004 2,且都满足一定的显著性水平,而添加交叉项后投资者情绪的系数则变得不显著,说明股票投资者情绪对债券成本的影响主要取决于债券所在企业的国有程度、信用等级和盈利水准,这也充分证明了股票投资者在选择债券时保持一种理性态度,尽量选择风险低的债券,于是本文支持了假说1B。

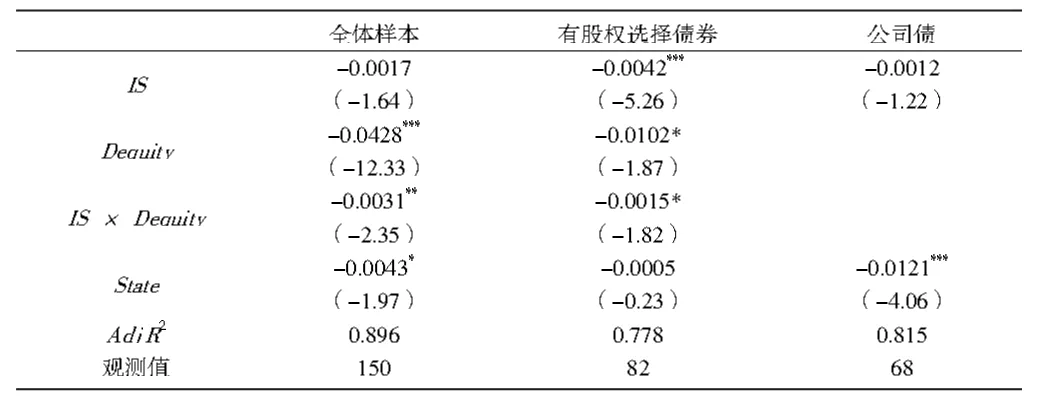

为了检验投资者情绪对不同种类债券成本的影响是否存在差别,引入债券类型虚拟变量(Dequity),然后将样本按是否有股权选择分为两种情况,对于有股权选择的可转换债和可分离债,Dequity值取1;对于公司债,Dequity值取0。回归结果见表2。

表2 按债券类型划分的实证结果

表2结果显示,债券类型的系数为-0.042 8,且满足1%的显著性水平,说明债券类型对债券成本有显著影响;由交叉项系数可知,投资者情绪对债券成本的影响也取决于债券类型。对于有股权选择债券,IS的系数为-0.004 2,且在1%水平显著;对于公司债,IS系数并不显著,说明股票投资者情绪主要影响有股权选择的债券,对于无股权选择的债券则影响较低。

四、结论

本文主要研究了股票投资者情绪对债券融资成本的影响,研究结果表明:(1)整体而言,股票投资者情绪越高,则债券融资成本越低;(2)对于国有程度高、信用等级高或者盈利水准高的企业而言,股票投资者情绪对债券成本的影响更为明显;(3)这种负面影响也受到债券类型的制约,一般而言,投资者情绪只对有股权选择债券的成本带来显著负面影响,对于不含股权选择债券的影响较小。

[1]Anderson R.C.,Mansi S.A.,Reeb D.M.Founding family ownership and the agency costs of debt[J].Journal of Financial Economics,2003,68(2).

[2]任翠玉.中国上市公司股权资本成本影响因素研究[D].东北财经大学博士学位论文,2011.

[3]刘丽萍.投资者关系管理对股权融资成本的影响——基于我国上市公司的实证分析[D].西南财经大学硕士学位论文,2012.

[4]Polk C,Sapienza P.The stock market and corporate investment:A test of catering theory[J].Review of Financial Studies,2009,22(1).

[5]Krishnaswami S,Yaman D.Contracting costs and the window of opportunity for straight debt issues[J].Journal of Banking&Finance,Elsevier,2007,31(3).

[6]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11).